The cryptocurrency market operates on a twenty-four-hour cycle that never sleeps. Unlike traditional stock markets with defined opening and closing bells, digital asset exchanges function continuously. This relentless schedule presents a unique challenge for human traders who need rest and cannot monitor price action at all times. Consequently, automated solutions have become an essential component of modern trading strategies.

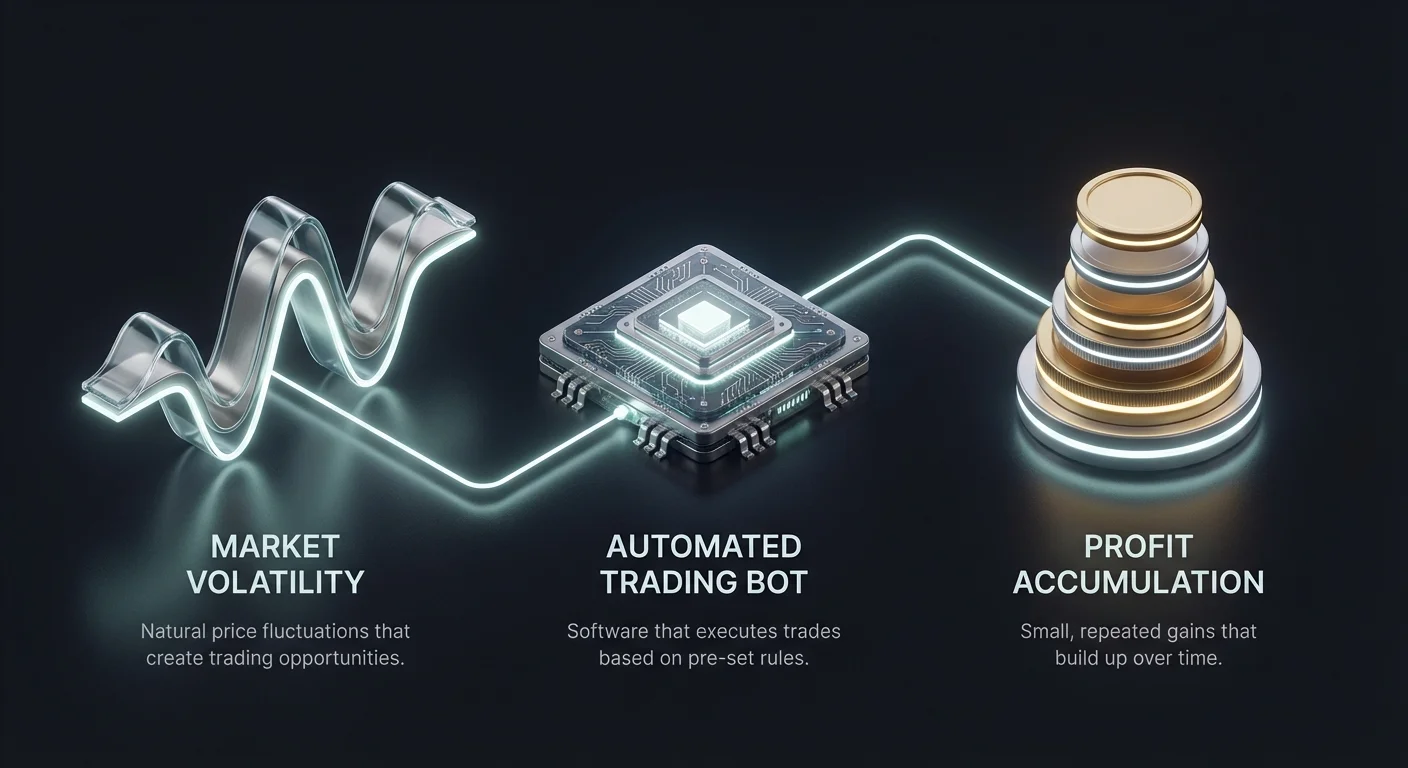

Automated volatility capture represents a method where traders utilize software to profit from price fluctuations without predicting the ultimate direction of the market. This approach relies heavily on the natural variance of asset prices. Rather than betting on a moonshot or a crash, volatility capture strategies aim to accumulate small profits repeatedly as prices oscillate.

Grid trading stands out as one of the most popular implementations of this philosophy. It involves placing a series of buy and sell orders at predefined intervals around a set price. As the market moves up and down, the system executes these orders automatically. It buys when the price dips and sells when it rises slightly. This creates a mesh of opportunities that converts market noise into realized gains.

Choosing the right platform to execute these strategies is not merely a matter of preference. It is a decision that impacts profitability, security, and efficiency. The technical infrastructure of an exchange determines how effectively a bot can operate. Factors such as API stability, fee structures, and liquidity depth play critical roles in the success of automated systems.

The Mechanics of Grid Trading

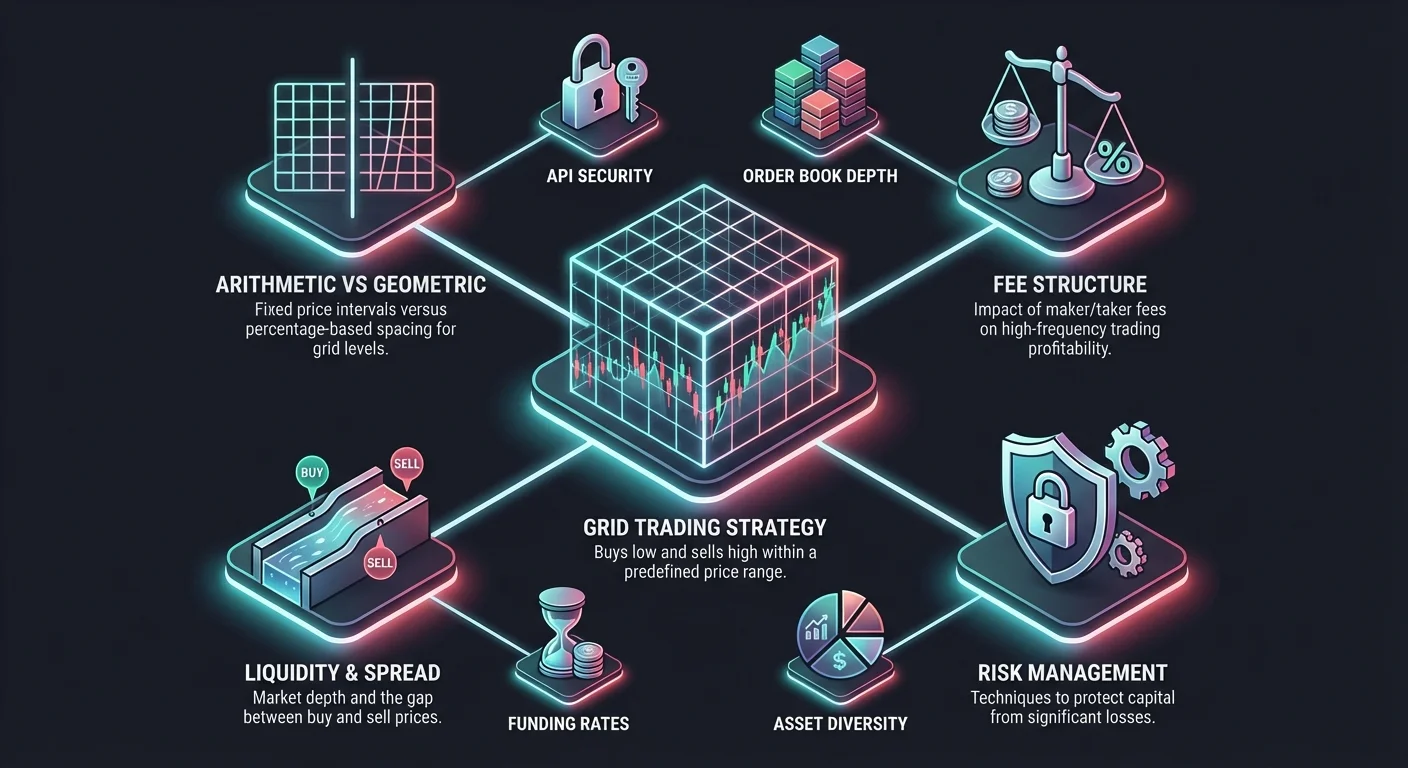

Grid trading is a systematic approach that treats market volatility as a resource rather than a risk. The core concept involves dividing a specific price range into multiple levels. Each level represents a potential trade execution point. When the asset price crosses a grid line, the system triggers an order.

The beauty of this strategy lies in its removal of emotional decision-making. A human trader might hesitate to buy during a dip due to fear. An automated grid system simply executes the pre-programmed instruction. It accumulates assets as prices fall and distributes them as prices recover.

This strategy thrives in sideways markets where prices bounce between support and resistance levels without establishing a strong trend. In such environments, a grid bot can execute hundreds of trades over a short period. Each trade captures a small spread. Over time, these small gains accumulate into significant returns.

Arithmetic vs Geometric Grids

Traders must decide how to space their grid levels. This choice fundamentally alters how the strategy performs. Arithmetic grids place orders with a fixed price difference between each level. For example, a trader might set a buy order every $100 drop in Bitcoin’s price. This creates a uniform structure that is easy to visualize and manage.

Geometric grids use a percentage-based approach. Instead of a fixed dollar amount, the levels are spaced by a fixed percentage ratio. This ensures that the profit margin for each grid step remains constant relative to the capital deployed. As the price increases, the gaps between grid lines become wider in absolute terms but remain consistent in percentage terms.

Geometric spacing is often preferred for long-term strategies covering a wide price range. It accounts for the compounding nature of asset growth. Arithmetic spacing is typically favored for shorter-term strategies operating within a tight consolidation zone where price action is more predictable.

Aukšto dažnio automatizavimo mokesčių struktūrų vertinimas

Sąnaudų efektyvumas yra bet kokios automatizuotos prekybos strategijos matematikos pagrindas. Tinklo prekyba apima aukšto dažnio vykdymą. Botas gali atlikti dešimtis ar net šimtus prekybų per vieną dieną. Dėl to prekybos mokesčiai tampa pagrindiniu pelningumo priešu. Atrodo mažas 0,1 % mokestis gali sunaikinti didelę pelno dalį, jei tinklo pelnas už prekybą yra tik 0,3 %.

Prekeiviai turi kruopščiai tikrinti galimos platformos mokesčių grafiką. Skirtumas tarp kūrėjo mokesčių ir pirkėjo mokesčių yra ypač svarbus. Tinklo strategijoje sistema paprastai deda limitinius orderius. Šie orderiai prideda likvidumo prie orderių knygos. Todėl botas veikia kaip rinkos kūrėjas.

Biržos dažnai skatina likvidumo teikimą siūlydamos mažesnius kūrėjo mokesčius. Kai kurios platformos net siūlo grąžinimus, kai prekeivis yra mokamas už likvidumo teikimą. Pasirinkus biržą su palankia kūrėjo mokesčių struktūra, galima ženkliai padidinti grynuosius rezultatus. Priešingai, platformos su aukštais fiksuotais mokesčiais gali padaryti siauras tinklo strategijas matematškai neįmanomas.

Nuolaidūs prekybos variantai

Nuolaidžios prekybos variantų kilimas pakeitė automatizuotų strategijų kraštovaizdį. Kai kurios biržos siūlo specifines poras ar promo periodus, kai spot prekyba nekainuoja. Ši aplinka idealiai tinka tinklo prekybai. Tai leidžia prekeiviams nustatyti itin siaurus tinklo intervalus, nesirūpinant mokesčių break-even kaina.

Tačiau prekeiviai turėtų kruopščiai išnagrinėti nuolaidžių prekybos sąlygas. Kartais šie privalumai apriboti specifinėmis stablecoin poromis ar reikalauja turėti gimtąją biržos žetoną. Kitais atvejais birža kompensuoja mokesčių nebuvimą platesniais spredais. Ši implikacijos kaina gali būti tokia pat žalinga kaip eksplicitus mokestis, jei n stebima.

Pakopiniai mokesčių nuolaidų lygiai

Didelei apyvartai prekeiviams pakopinės mokesčių struktūros suteikia kelią mažesnėms sąnaudoms. Biržos paprastai apskaičiuoja prekybos apyvartą per 30 dienų slenkančią periodą. Kai botas nuolat prekiauja, jis natūraliai kaupia apyvartą. Tai gali pastumti vartotoją į aukštesnį VIP lygį, atrakindamas mažesnes normas.

Rinkdamiesi platformą, reikia apskaičiuoti projikuojamą automatizuotos strategijos apyvartą. Jei botas agresyvus, jis greitai gali kvalifikuotis šiems nuolaidoms. Kai kurios platformos siūlo dosnesnius lygius mažesnei apyvartai, kas naudinga mažmeniniams prekeiviams. Kitos rezervuoja geriausias normas instituciniam lygiui, kuris gali būti nepasiekiamas individualiems investuotojams.

Likvidumas ir vykdymo kokybė

Likvidumas reiškia galimybę pirkti ar parduoti aktyvą nepakeičiant jo kainos drastiškai. Rankiniams prekeiviams likvidumas užtikrina lengvą pozicijų įėjimą ar išėjimą. Automatizuotiems botams likvidumas yra veiklos vientisumo klausimas. Botas remiasi savo limitiniais orderiais, kurie užpildomi specifiniais kainų taškais.

Jei biržoje trūksta pakankamo likvidumo, įvyksta reiškinys vadinamas slippage. Botas gali bandyti pirkti už specifinę kainą, bet gali nebūti pardavėjų tame lygyje. Orderis gali būti užpildytas blogesne kaina arba visai neužpildytas. Tai sutrikdo tinklo logiką ir gali palikti strategiją su nesubalansuotomis pozicijomis.

Orderių knygos gylio analizė

Aukšta prekybos apyvarta nebūtinai reiškia aukštą likvidumą kiekviename kainų lygyje. Prekeiviai turėtų žiūrėti į orderių knygos gylį. Gili orderių knyga turi reikšmingą pirkimo ir pardavimo orderių kiekį sustatytą įvairiuose kainų taškuose. Tai veikia kaip buferis prieš volatilumą ir užtikrina, kad boto orderiai būtų vykdomi tiksliai.

Biržos su negiliomis orderių knygomis yra rizikingos automatizavimui. Aukšto volatilumo periodais kaina gali šokinėti per tinklo lygius neužpildydama. Tai palieka prekeivį praleistomis galimybėmis ir potencialiu nuostolių rizika, jei rinka apsisuka neužfiksavus numatytų pozicijų.

Spredo poveikis

Spredas yra skirtumas tarp aukščiausio pirkimo pasiūlymo ir žemiausio pardavimo pasiūlymo. Siauri spredai yra esminiai tinklo prekybai. Botas fiksuoja pelną iš judėjimo tarp pirkimo ir pardavimo lygių. Jei spredas platus, kaina turi judėti ženkliai daugiau, kad prekyba būtų pelninga.

Didžiosios biržos paprastai palaiko siaurus spredus dėl profesionalių rinkos kūrėjų buvimo. Mažesnės ar mažiau aktyvios platformos dažnai turi platesnius spredus. Tinklo strategijai, taikinanti mažus kainų judesius, platforma su platūs spredais netinkama. Perėjimų per spredą trinties sąnaudos ėstų apskaičiuotus pelno maržas.

Saugumo protokolai automatizuotoms sąskaitoms

Saugumas yra svarbiausias, kai lėšos paliekamos biržoje automatinei prekybai. Skirtingai nei šaltojo saugojimo, kur aktyvai laikomi neprisijungę, tinklo prekybai naudojamos lėšos turi būti prieinamos varikliui. Ši „karšta“ būsena didina potencialių grėsmių poveikį. Todėl platformos saugumo infrastruktūra yra nekompromisinė kriterijus.

Dvi veiksnių autentifikacija (2FA) yra bazinis standartas. Tačiau automatinei prekybai vartotojai turėtų ieškoti platformų, siūlančių aparatinio rakto palaikymą. Tai suteikia fizinį saugumo sluoksnį, kuris sunkiai apeinamas nuotoliniams atakotojams. Be to, išėmimo adresų baltasis sąrašas yra kritinė funkcija.

API saugumo leidimai

Dauguma sudėtingų botų veikia išoriniuose serveriuose ir jungiasi prie biržos per Programavimo Sąsajos (API). Ši jungtis leidžia programinei įrangai skaityti duomenis ir vykdyti prekybas. API leidimų valdymas yra gyvybiškai svarbi saugumo praktika.

Generuodami API raktus, vartotojas turi užtikrinti, kad išėmimo leidimai būtų išjungti. Botui reikia tik prekybos leidimo. Jei atakotojas kompromituoja API raktus, jie gali vykdyti blogas prekybas, bet negali išsiurbti lėšų iš sąskaitos. Platformos, siūlančios granuliarią kontrolę API leidimams, yra pranašesnės automatizavimui.

Saugojimas ir draudimas

Biržos pagrindinės saugojimo sprendimai taip pat svarbūs. Patikimos platformos laiko didžiąją dalį vartotojų aktyvų šaltame saugojime, net vykdydamos aktyvią prekybą. Jos laiko tik mažą lėšų dalį karštuose piniginėse, kad aptarnautų momentinius likvidumo poreikius. Tai minimizuoja sistemos pažeidimo poveikį.

Draudimo fondai yra dar vienas gynybos sluoksnis. Kai kurios biržos palaiko specialų fondą nuostoliams padengti hakinimo ar techninio gedimo atveju. Nors ne visiškos saugos garantija, tokio fondo egzistavimas demonstruoja įsipareigojimą vartotojų apsaugai. Reguliavimo atitiktis ir trečiųjų šalių auditai dar labiau patvirtina platformos saugumo teiginius.

Integruoti prieš išoriniai prekybos botai

Prekeiviai turi du pagrindinius variantus tinklo strategijų diegimui. Jie gali naudoti įrankius, įmontuotus tiesiogiai į biržos sąsają, arba trečiųjų šalių programinę įrangą, jungiamą per API. Kiekvienas požiūris turi išskirtinius privalumus, priklausomai nuo vartotojo techninių žinių ir reikalavimų.

Integruoti botai siūlo paprastumą. Birža teikia vartotojui draugišką sąsają, kur prekeivis įveda diapazoną ir tinklų skaičių. Sistema tvarko vykdymą viduje. Nereikia valdyti API raktų ar mokėti už išorines prenumeratas. Tai dažnai geriausias pradedančiųjų startas.

Gimtosios automatizavimo funkcijos

Daugelis šiuolaikinių biržų dabar įtraukia galingus kopijavimo prekybos ir automatizuotų strategijų centrus. Vartotojai gali naršyti strategijas, sukurtas kitų prekeivių, arba pasirinkti iš iš anksto nustatytų AI parametrų. Šie gimtieji įrankiai giliai integruoti su biržos varikliu. Tai dažnai duoda mažesnę deldą lyginant su išoriniais jungimais.

Tačiau gimtieji įrankiai gali trūkti pažangių pritaikymų. Jie gali siūlyti standartinius aritmetinius tinklus, bet trūksta sudėtingų funkcijų kaip trailing stops ar multi-pair koreliacija. Paprastiems reikalavimams integruoto sprendimo patogumas nusveria granuliarios kontrolės trūkumą.

Trečiųjų šalių jungtis

Išoriniai prekybos botai yra savarankiški programiniai sprendimai. Jie jungiasi prie kelių biržų, leidžiant prekeiviui valdyti strategijas per skirtingas platformas iš vieno prietaisų skydelio. Šie įrankiai paprastai siūlo kur kas sudėtingesnę logiką. Vartotojai gali testuoti strategijas naudojant istorinius duomenis, optimizuodami parametrus prieš rizikuojant realiu kapitalu.

Trūkumai yra sudėtingumas ir kaina. Išoriniai botai dažnai reikalauja mėnesinės prenumeratos. Jie taip pat įveda papildomą gedimo tašką – jungtį tarp boto ir biržos. Jei API jungtis nutrūksta volatilaus judesio metu, strategija lieka nevaldoma. Prekeiviai, renkantys šį kelią, turi užtikrinti, kad birža turi gerą API stabilumo reputaciją.

Aktyvų pasirinkimas ir įvairovė

Platformoje prieinamų aktyvų pasirinkimas diktuoja volatilumo fiksavimo galimybes. Tinklo prekyba geriausiai veikia porose su pakankamu volatilumu orderiams suaktyvinti, bet pakankamu stabilumu, kad išvengtų kritimo iki nulio. Pagrindinės kriptovaliutos kaip Bitcoin ir Ethereum yra standartinis pasirinkimas, bet jos ne visada siūlo aukščiausią grąžą.

Altcoinai gali suteikti aukštesnį volatilumą, vedantį prie dažnesnių tinklo suaktyvinimų. Tačiau jie ateina su padidėjusia rizika. Platforma su platu aktyvų pasirinkimu leidžia prekeiviui diversifikuoti automatizuotas strategijas. Tinklų paleidimas nekoreliuojančiuose aktyvuose gali išlyginti bendrą kapitalo kreivę.

Stablecoin poros

Stablecoin porų prekyba yra specializuota tinklo prekybos forma. Pavyzdžiui, USDT prieš USDC. Šios poros paprastai prekiauja labai siaurame diapazone. Tinklo botas gali fiksuoti mažus nukrypimus nuo peg. Nors pelnas už prekybą minimalus, pagrindinio kainos nuvertėjimo rizika minimali.

Biržos su nuolaidžiomis stablecoin poromis yra esminės šiai strategijai. Kadangi kainų judesiai tokie maži, mokesčiai akimirksniu sunaikintų bet kokį potencialų pelną. Platformos, palaikančios įvairias stablecoin poras, siūlo mažos rizikos aplinką konservatyviai pajamoms generuoti per automatizavimą.

Tokenizuotos akcijos

Kai kurios inovatyvios platformos siūlo tokenizuotas tradicinių akcijų reprezentacijas. Tai atveria naują fronteirą automatinei prekybai. Prekeiviai gali taikyti tinklo strategijas aktyvams kaip Tesla ar Apple, naudodami kriptovaliutą kaip užstatą. Tai suteikia ekspoziciją tradicinių rinkų valandoms ir volatilumo modeliams, likant kripto ekosistemoje.

Tokenizuotos akcijos leidžia frakcinę nuosavybę. Tinklo botas gali prekiauti mažomis brangių akcijų frakcijomis, leidžiantis smulkų tinklo tarpumą, kuris būtų neįmanomas su visomis akcijomis. Ši galimybė jungia tradicinę akcinę investiciją su algoritmine kripto prekyba.

Derivatyvai ir svertas tinkluose

Pažangūs prekeiviai dažnai siekia padidinti grąžą taikydami svertą savo tinklo strategijoms. Futures biržos leidžia prekeiviams skolintis kapitalą pozicijų dydžiui padidinti. Tinklo strategija, veikianti futures kontrakte, gali generuoti ženkliai aukštesnius pelnus iš tų pačių kainų judesių lyginant su spot strategija.

Tačiau svertas įveda likvidacijos riziką. Spot tinkle, jei kaina nukrenta žemiau apatinės ribos, prekeivis tiesiog lieka laikantis aktyvą. Svertiniame futures tinkle reikšmingas kritimas gali sunaikinti visą maržos balansą. Platformos, siūlančios futures tinklus, turi teikti galingus rizikos valdymo įrankius.

Maržos valdymas

Cross-margin ir isolated-margin režimai yra kritinės funkcijos derivatyvų platformose. Isolated margin riboja riziką specifiniam kapitalo kiekiui, skirtam tai strategijai. Jei pozicija likviduota, likusi sąskaitos balanso dalis lieka saugi. Cross margin naudoja visą sąskaitos balansą likvidacijai užkirsti.

Automatinei prekybai isolated margin paprastai saugesnis. Jis neleidžia vienam sugedusiam botui ar ekstremaliems rinkos judesiams vienoje poroje ištuštinti visą portfelį. Prekeiviai turi suprasti platformos likvidacijos mechanizmus prieš diegiant svertines automatizuotas strategijas.

Finansavimo normos

Futures kontraktai apima finansavimo normas. Tai periodiniai mokėjimai tarp long ir short pozicijų, kad kontrakto kaina liktų pririšta prie spot kainos. Tinklo strategija, laikanti pozicijas ilgai atidarytas, bus pavaldi šiems mokėjimams.

Jei rinka stipriai trenduoja, finansavimo normos gali tapti reikšmingomis sąnaudomis ar pajamų šaltiniu. Neutrali tinklo strategija, laikanti ir long, ir short pozicijas, gali turėti šias sąnaudas subalansuoti, bet nesubalansuotas tinklas gali kraujuoti kapitalą per finansavimo mokesčius. Platformos su skaidriais ir istoriniais finansavimo normų duomenimis padeda prekeiviams planuoti šias sąnaudas.

Vartotojo sąsaja ir stebėjimas

Vartotojo sąsaja (UI) lemia, kaip efektyviai prekeivis gali stebėti ir koreguoti strategijas. Sukrauta ar paini UI gali vesti prie įvedimo klaidų, pvz., neteisingo dešimtainio taško nustatymo kainų diapazone. Geras dizainas vizualizuoja tinklą diagrama, rodydamas tiksliai, kur bus dedami pirkimo ir pardavimo orderiai.

Realaus laiko stebėjimas yra esminis. Vartotojai turi matyti aktyvų pelną, plaukiantį nuostolį ir užbaigtų sandorių skaičių vienu žvilgsniu. Mobiliosios programėlės funkcionalumas taip pat svarbus. Rinkos juda greitai, ir prekeivis gali turėti sustabdyti ar nutraukti botą būdamas ne prie stalo.

Pranešimų ir analitikos

Po-prekybos analizė gyvybiškai svarbi tobulinimui. Platforma turėtų teikti detalius istorinius botų vykdytų sandorių žurnalus. Analitikos įrankiai, rodantys strategijos veikimą laikui bėgant, įskaitant bendrą grąžą ir drawdown, padeda prekeiviams tobulinti parametrus.

Kai kurios platformos siūlo pelno ir nuostolio (PnL) analizę, atskiriančią tinklo pelną nuo vertės pokyčio. Tinklo pelnas yra realizuotas pelnas iš buy-low/sell-high mechanizmo. Vertės pokytis yra neįrealizuotas pelnas ar nuostolis iš laikomų aktyvų. Šių dviejų metrikų atskyrimas būtinas suprasti, ar strategija veikia, ar pelnas tiesiog dėl rinkos kilimo.

Palaikymas ir švietimo ištekliai

Automatizuota prekyba apima techninį sudėtingumą. Kai kyla problemos, responsyvus klientų aptarnavimas yra neįkainojamas. Jei API nutrūksta ar orderis užstringa, prekeivis reikia momentinės pagalbos. Palaikymo komandos, suprantančios algoritminės prekybos niuansus, kur kas naudingesnės nei generiniai skriptai.

Švietimo ištekliai taip pat vaidina reikšmingą vaidmenį. Geriausios platformos teikia pamokas, vadovus ir dokumentaciją, kaip veikia jų automatizuoti įrankiai. Jos aiškina matematiką už tinklų ir siūlo optimalių parametrų pavyzdžius skirtingoms rinkos sąlygoms. Šis žinių perdavimas įgalina vartotojus kurti geresnes strategijas.

Bendruomenė ir socialinė prekyba

Aktyvios vartotojų bendruomenės gali būti vertingos žvalgybos šaltinis. Forumai ir socialinės prekybos funkcijos leidžia vartotojams diskutuoti strategijas ir dalintis nustatymais. Kai kurios biržos rodo lyderboradus su geriausiai veikiančiais botais. Nors praeitas veikimas negarantuoja ateities rezultatų, sėkmingų konfigūracijų analizė gali suteikti starto tašką naujiems prekeiviams.

Kopijavimo prekybos funkcijos leidžia vartotojams automatiškai kopijuoti sėkmingų veteranų tinklo parametrus. Tai gali būti efektyvus mokymosi būdas. Stebint, kaip patyręs prekeivis koreguoja tinklo diapazoną reaguodamas į rinkos pokyčius, naujokas gali įgyti įžvalgų, kurie užtruktų mėnesius išbandyti per klaidas.

| Savybė | Spot tinklo prekyba | Futures tinklo prekyba |

|---|---|---|

| Nuosavybė | Jūs valdote tikrąjį turtą | Jūs laikote kontraktą (derivatyvą) |

| Rizikos profilis | Žemesnė (be likvidacijos) | Aukštesnė (likvidacija galima) |

| Pelno potencialas | Linijinis (1x) | Padidintas (svertas galimas) |

Reguliavimo atitiktis ir Know Your Customer (KYC)

Biržos reguliavimo statusas daro įtaką jos ilgalaikei gyvybingumui ir vartotojų lėšų saugumui. Reguliavimo atitikties biržos privalo laikytis griežtų finansinių standartų. Jos privalo atskirti vartotojų lėšas nuo korporatyvinių veiklos lėšų. Tai apsaugo vartotojus biržos nemokumo atveju.

Automatinei prekybai reguliavimo atitiktis taip pat gali paveikti funkcijų prieinamumą. Kai kurios jurisdikcijos riboja sverto ar tam tikrų derivatyvų produktų naudojimą. Prekeiviai turi užtikrinti, kad pasirinkta platforma legaliai leidžia siūlyti norimas paslaugas jų regione.

KYC reikalavimai

Dauguma centralizuotų biržų reikalauja tapatybės patvirtinimo (KYC) pilnai prekybos funkcijoms ir aukštesniems išėmimo limitams pasiekti. Šis procesas apima vyriausybės asmens dokumento pateikimą. Nors kai kurie privatumo orientuoti prekeiviai vengia to, KYC dažnai yra būtinas aukštiems limitams rimtai algoritminei prekybai.

Decentralizuotos biržos (DEX) siūlo alternatyvą tiems, kurie prioritetizuoja privatumą. Jos facilituoja prekybą per smart kontraktus be tarpininko. Tačiau botų kūrimas DEX reikalauja skirtingų techninių įgūdžių, nes sąveika vyksta tiesiogiai su blockchain, o ne centralizuotu varikliu.

Tinklo delsos ir infrastruktūra

Automatizuotos prekybos pasaulyje greitis yra konkurencinis pranašumas. Tinklo delsa yra vėlavimas tarp boto signalo siuntimo ir biržos priėmimo. Aukšta delsa gali lemti praleistas galimybes. Jei kaina pasiekia tinklo lygį, bet pajuda prieš orderiui pasiekus variklį, prekyba nepavyksta.

Biržos investuoja daug į savo variklio technologiją delsai minimizuoti. Platformos, talpinančios serverius pagrindiniuose finansinių duomenų centruose, dažnai suteikia greitesnes jungtis. Profesionaliems prekeiviams kai kurios biržos siūlo kolokacijos paslaugas, kur prekeivio serveris dedamas toje pačioje patalpoje kaip biržos variklis, siekiant mikrosekundžių vykdymo greičio.

Prastovos ir patikimumas

Sistemos patikimumas toks pat svarbus kaip greitis. Kripto biržos gali patirti prastovas ekstremalaus rinkos streso metu. Jei svetainė nugriūva kritimo metu, botas negali veikti. Jis negali pirkti kritimo ar sustabdyti nuostoliams užkirsti.

Biržos istorinio veikimo laiko peržiūra yra išmintingas žingsnis. Platformos su stabilumo rekordu „juodųjų gulbių“ įvykių metu yra pageidautinos. Statuso puslapiai, rodantys realaus laiko sistemos sveikatą, padeda prekeiviams stebėti infrastruktūros vientisumą, į kurią remiasi.

Strateginis kapitalo paskirstymas

Sėkmingam automatizavimui reikia protingo kapitalo valdymo. Prekeiviai retai deda 100 % portfelio į vieną tinklo strategiją. Užuot tai darius, jie paskirsto kapitalo dalis skirtingoms strategijoms ir aktyvams. Taupymo sąskaita ar skolinimo platforma gali tarnauti kaip stovėjimo vieta kapitalui, laukiančiam diegimo.

Pavyzdžiui, pelnas iš tinklo boto gali būti automatiškai pervestas į lanksčią taupymo sąskaitą palūkanoms uždirbti. Tai kaupia grąžą. Kai kurios biržos facilituoja šią integraciją, leidžiančią sklandų lėšų judėjimą tarp prekybos ir uždarbio sąskaitų.

Diversifikacija per platformas

Platformos rizika yra realybė kripto erdvėje. Norint ją sumažinti, pažangūs prekeiviai dažnai skaidydami kapitalą per kelių biržų. Jei viena platforma patiria technines problemas ar reguliavimo stabdymus, botai kitose platformose toliau veikia.

Šis požiūris reikalauja programinės įrangos, gebančios tvarkyti multi-biržų jungtis. Tai prideda sudėtingumo portfelio sekimui, bet ženkliai didina atsparumą. Tai užtikrina, kad automatizavimo strategija nėra priklausoma nuo vieno gedimo taško.

Automatizuoto volatilumo fiksavimo ateitis

Automatizuotos prekybos kraštovaizdis evoliucionuoja sparčiai. Dirbtinis intelektas (AI) pradeda vaidinti didesnį vaidmenį. Kitos kartos botai ne tik seks statinius tinklo linijas. Jie dinamiškai koreguos savo diapazonus remdamiesi realaus laiko volatilumo analize. Jie plės tinklą, kai rinka chaotiška, ir siaurins, kai rinka nurimsta.

Biržos jau integruoja šiuos protingus parametrus. „AI rekomenduojami“ nustatymai tampa įprastomis funkcijomis. Šie įrankiai analizuoja istorinius duomenis, siūlydami tikėtiniausius pelningus parametrus dabartiniam rinkos ciklui. Kai šios technologijos subręs, pažangaus volatilumo fiksavimo įėjimo barjeras toliau mažės.

Decentralizuota tinklo prekyba

Decentralizuotos finansų (DeFi) augimas taip pat įtakoja tinklo strategijas. Automatizuoti rinkos kūrėjai (AMM) kaip Uniswap iš esmės yra pasyvūs tinklo prekybos mechanizmai. Likvidumo teikimas baseinui matematškai panašus į tinklo paleidimą.

Atsiranda nauji protokolai, leidžiantys aktyvią tinklo prekybą grandinėje. Tai visiškai pašalina centralizuotų biržų saugojimo riziką. Nors šiuo metu lėtesni ir brangesni dėl dujų mokesčių, layer-2 mastelio sprendimai daro grandininę tinklo prekybą vis labiau gyvybingą. Tai reiškia kodo-teisės saugumo su algoritmine prekybos logika suartėjimą.

Išvada

Platformos pasirinkimas automatizuotam volatilumo fiksavimui yra pamatinis žingsnis, diktuojantis prekeivio sėkmės ribas. Tai reikalauja techninio veikimo, ekonominio efektyvumo ir saugumo pusiausvyros. Platforma su mažais mokesčiais, bet prastu likvidumu nepavyks vykdyti pozicijų. Priešingai, itin saugi platforma su milžiniškais mokesčiais padarys strategiją nepelningą. Ideali aplinka siūlo gilias orderių knygas, galingą API jungtį ir mokesčių struktūrą, skatinančią likvidumo teikimą.

Kai rinka subręsta, skirtumas tarp rankinės ir automatizuotos prekybos toliau plečiasi. Šiandieniniai įrankiai leidžia mažmeniniams prekeiviams vykdyti strategijas, kurios kadaise buvo hedge fondų domenas. Kruopščiai tikrinant biržas pagal saugumo, sąnaudų ir infrastruktūros kriterijus, prekeiviai gali kurti atsparias sistemas, kurios kripto rinkos triukšmą paverčia nuolatine galimybių srove.

Sėkmė automatizuotoje prekyboje kyla ne iš ateities prognozavimo, bet iš sistemos kūrimo, pakankamai stiprios pelnui iš neapibrėžtumo.