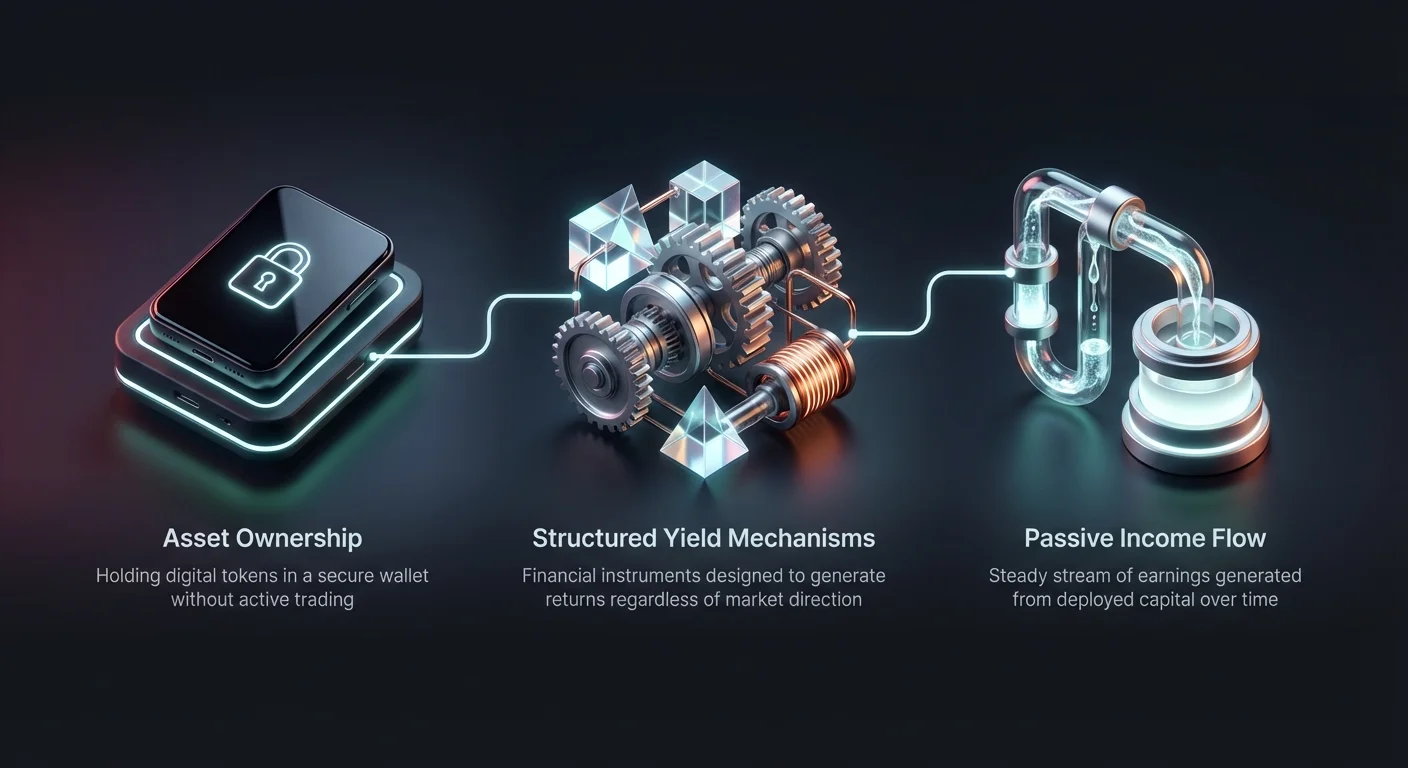

Bazârên malperên dîjîtal bi awayekî girîng pêş ketine li derveyî stratejiyên hêsan ên kirîn-ragirtinê. Investar niha gihîştina amûrên darayî yên sofistîke yên sêwirandî ji bo hilberandina rendîmanê bêyî berçavkirina berjewendiya bazaran. Ev mekanîzmayên ku bi gelemperî wekî hilberên strukturî têne nasîn, navborîyên darayî yên cihêreng û malperên binêv û binav vedigirin da ku profîlên xetere-berjewendiyê yên xwerû pêşkêş bikin. Ew destûr didin beşdaran ku faîz bistînin, li ser volatîlîteyê sermaye bikar bînin, an jî li dijî tevgerên daxwazkirî biparêzin.

Bilindbûna van hilberan nîşana gihîştina ekosîstema krîptoyê ye. Di rojên destpêkê de, qezenc bi taybetî ji zêdebûna malperê dihat. îro, platform li mekanîzmayên pêşkêş dikin ku notên strukturî yên kevneşopî yên di darayîya înstîtûsîyonel de nîşan didin. Ev di nav de stratejiyên investasiyona dual in ku nêrînên bazaran monetîze dikin, amûrên sînordar ên rêzê ku ji rawestandinê qezencê digirin, û hesabên parastî yên kapitalê ku parastina sermayeyê pêşniyar dikin.

Fêmkirina mekanîkayên li pişt van pêşkêşkaran ji bo her investarek ku dixwaze portfolyoya xwe cihê bike pêwîst e. Ev hilber bi gelemperî ji derîvîtîfên tevlihev ên mîna opsîyonan û fîwcheran di paşxaneyê de bikar tînin da ku vegeran çêbikin. Bi pakkirkirina van di nav naverokên bikarhêner-dost de, bourseyan gihîştina stratejiyên bazirganiya pêşkeftî demokratîze kirine. Lêbelê, ev gihîştin fêmkirina kûrtir a xeterên binêv û çarçovên xebitandinê hewce dike.

Mekanîkên Hilberandina Rendîmanê

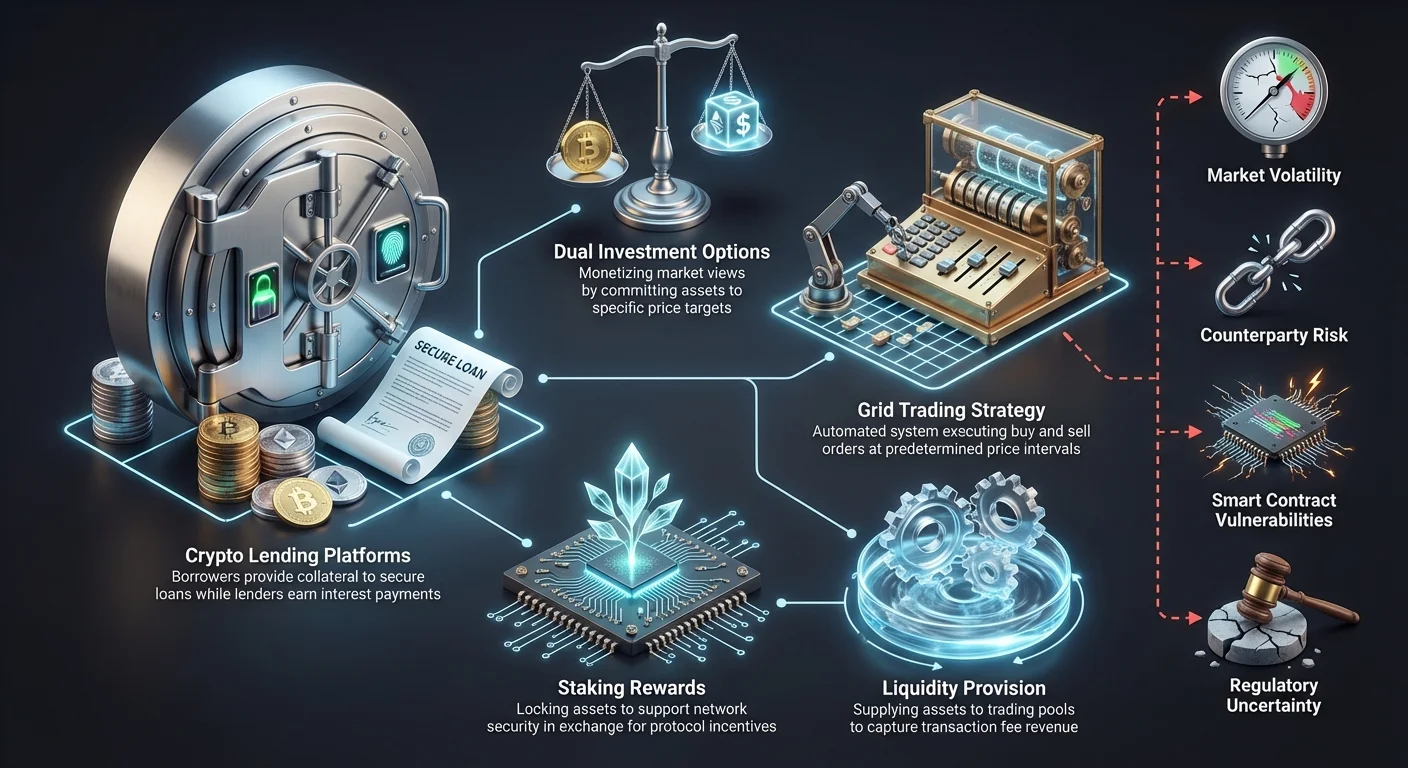

Rendîmana li cîhana krîptoyê bi gelemperî di nav rêbazên cihêreng de tê hilberandin. Rêbaza herî gelemperî vebêjkirina malperan ji bo deynberdanên ku ji bo bazirganiyê an armancên xebitandinê pêdivîya şilîtiyê heye. Platform depokan berhev dikin û wan deyn didin, bi gelemperî daxwaz dikin ku deynberdan kolateral pêşkêş bikin da ku deynê ewle bikin. Faîza ku deynberdan didin paşê bi depokarên parve tê kirin, navêke rêveçûyî ya dahatê diafirîne.

Çavkaniya din a sereke ya rendîmanê ji staking û beşdarîbûna di validationa blockchainê de tê. Her çend cuda ji vebêjkirinê be jî, ezmûna bikarhêner bi gelemperî wekhev e. Investar malperên xwe kilît dikin da ku ewlehiya tora piştgirî bikin û پاداش têne wergirtin. Hilberên strukturî dikarin van پاداشtên stakingê bi stratejiyên derîvîtîfên din re hevgirtinê bikin da ku rêjeya giştî ya rendîmanê zêde bikin, hilbera tevlihev pêşkêş dikin ku xetere û vegerê hevgirtinê dike.

Market making û peydakirina şilîtiyê jî rolێکی girîng dilîze. Di hilberên range-bound an grid trading de, rendîman bi awayekî efektîf ji girtina firehiya di navbera fermanên kirîn û firotinê de tê hilberandin. Bi otomatikkirina vê pêvajoyê, platform destûr didin bikarhêneran ku ji nebaweriyên bazaran û volatîlîteyê qezenc bikin bêyî ku hewceyê rêvebirina her danûstandinê bikin. Ev dengê bazaran vediguhere nav çavkaniya domdar a qezencê ya potansiyel.

Grid Trading: Kapîtalîzekirina li ser Bazaranên alîkar

Grid trading stratejiyek sîstematîk e ku bûye kevirê bingeha hilberandina rendîmanê di bazaranên ne-trending de. Ev nêzîkatî danêrek rêzek fermanên kirîn û firotinê li nîvêrên bihayê pêşdidî dike. Struktura encam wekî gridê xuya dike, ku rêzek taybetî ya bihayê digire. Gava ku bihayê bazaran dakeve, sîstem fermanên kirînê bicîh dike. Gava ku biha bilind dibe, ew fermanên firotinê aktîf dike.

Ev strateji bi taybetî di bazaranên volatîl de efektîf e ku bihayên malperê di nav kanalek diyarkirî de diguherin bêyî ku trendek dirêjmedaksê saz bikin. Di sektora krîptoyê de, malper bi gelemperî demên girîng di tevgerên alîkar de derbas dikin. Grid trading pêvajoya kirîna kêm û firotina bilind di van konsolîdasîyonan de otomatik dike. Ew hewceyê monitoringa domdar û rakirina biryarên emosyonel ji heqîqetê derdixe.

Avantaja sereke ya vê nêzîkatina strukturî ew e ku volatîlîteyê monetîze dike. Li şûna jibîrkirina tevgjerên bihayê, bazirgê gridê ji wan sûd digire. Her tevgera piçûk a serî an jêr di nav gridê de dikare bibe bazirganiyek qezenckar. Frekansiya van bazirganiyan rêjeya giştî ya hilberandina stratejiyê destnîşan dike.

Danêrîna Parametreyên ji bo Stratejiya Gridê

Serkeftina di grid tradingê de bi giranî bi danêrîna parametreyên rast ve girêdayî ye. Bazirgan divê sînora jorîn û jêrîn a gridê diyarkirin. Ev sînorkarîyên ku di nav wan de investar çaverêkirina bazirganiya malperê dike temsîl dikin. Ger biha li derveyî vê rêzê here, strateji bi gelemperî raweste an raweste, û investarê bi pozîsyonek vekirî dihêle ku hewceyê rêvebirina destî ye.

Hejmara xêzên gridê guhertoyek din a krîtîk e. Gridê qalind bi gelemperî xêzên pir dê bazirganiyên zêdetir li ser tevgerên bihayê piçûk bicîh bikin. Lêbelê, qezenca her bazirganiyê kêm dibe ji ber firehiya bihayê ya piçûk di navbera kirîn û firotinan de. Berevajî, gridê bi kêmtir xêzan hewceyê tevgerên bihayê yên mezintir dike da ku bazirganiyan aktîf bike lê qezenca her danûstandineke kesane pêşkêş dike.

Investaran di heman demê de divê li ser hejmara investasiyonê ji bo her asta gridê biryar bidin. Piraniya platforman destûrê didin ku sermaye li ser gridê bi wekhev belav bibe, dema ku yên din opsiyônên arîtmîtîk an jîométrîk pêşkêş dikin. Gridên arîtmîtîk cudahiyên bihayê yên wekhev di nav astan de hebin, dema ku gridên jîométrîk cudahiya rûpelê ya domdar diparêzin. Hilbijartina durûbûna rast ji bo optimizekirina rendîmanê li ser taybetmendiyên volatîlîteya taybet a malperê girîng e.

Investasiyona Dual û Stratejiyên Bingehîn ên Opsiyonan

Hilberên investasiyona dual kategoriyek hilbera strukturî ya rendîmanê temsîl dikin ku ji kontraxtên opsîyonan bikar tîne da ku vegeran çêbike. Ev hilber destûrê didin investaran ku malperekê ji bo stratejiyek taybetî ve bigirin ku rêjeya faîzeya bilind bistîne. Encama investasiyonê bi bihayê bazaran ê malperê di roja diyarkirî ya nişankirinê de ve girêdayî ye. Ew bi awayekî efektîf îradeya investar ji bo kirîna kêm an firotina bilind monetîze dike.

Di senaryoyek tipîk a investasiyona dual de, bikarhêner dibe ku stablecoinê bi armanca kirîna krîptoyekê bi bihayê kêm depokirî bike. Ger bihayê bazaran bikeve wê armancê, stablecoinê veguherîne krîptoya, bi awayekî efektîf stratejiya "buy the dip" bicîh bide dema ku faîzê bistîne. Ger biha li jor armancê bimîne, bikarhêner prensîba xwe ya stablecoinê ya orîjînal plus faîza berhevkirî diparêze.

Berevajî, bikarhênerê ku krîptoyekê digire dikare investasiyona dual bikar bîne da ku li armancek bilind bifroşe. Ger bazaran bigihîje wê asta, malperê tê firotin, û bikarhêner stablecoin plus faîzê digire. Ger biha nekaribe bigihîje armancê, bikarhêner krîptoya xwe diparêze û hîn jî rendîmana bilind distîne. Ev struktûr destûrê didin investaran ku vegeran bistînin dema ku li benda bihayên ketina an derketina xwe ya armanc in.

Rola Derîvîtîfan

Rendîmanên bilind ên têkildarî hilberên investasiyona dual ji bazara opsîyonan têne. Gava ku bikarhêner aboneyê hilberek investasiyona dual dike, ew bi esasî opsiyonek ji platformê an kontrpartiyek sêyem difroşin. "faîza" ku ji bikarhêner re tê dayîn, di şertên darayî de, prîma ye ku ji firotina vê opsiyonê tê wergirtin.

Bi beşdarîkirina di vê stratejiyê de, investar potansiyela bilindbûna bêsînor vediguheze ji bo rendîmanek garantîkirî. Mînak, ger investar razî be ku Bitcoinê li $50,000 bifroşe û biha derkeve $60,000, ew mecbûr e li $50,000 bifroşe. Ew qezenca zêde ya $10,000 winda dike lê rendîmana ji hêla hilberê ve hilberandî diparêze.

Fêmkirina vê bazirganiyê girîng e. Ev hesabên tasîmê yên bêxetere nîn in. Xetereya tê de bihayê firsendê û potansiyela girtina malpereke kêm dibe ger bazaran li dijî bihayê strike here. Bikarhêner divê bi her du encaman re rehet bin: girtina krîptoyê an girtina stablecoinê, li gorî tevgera bazaran li gorî bihayê strike.

Parastina Kapitalê û Hesabên Tasîmê

Ji bo investaran ku parastina sermayeyê pêşniyar dikin, hesabên tasîmê yên krîpto û hilberên parastî yên kapitalê alternatîvek kêmxeter pêşkêş dikin. Ev platform bi wekhevî wekî hesabên tasîmê yên bankên kevneşopî kar dikin lê di ekosîstema malperên dîjîtal de dixebitin. Bikarhêner malperên xwe yên bêxebitî depokirin û li demê faîz distînin. Faîz bi gelemperî ji çalakiyên vebêjkirinê an stratejiyên arbitrîj yên kêmxeter ên ji hêla platformê ve tê hilberandin.

Parastina kapitalê di krîptoyê de bi gelemperî li ser stablecoinan odakirin. Ji ber ku ev malper bi diravên fîat ên mîna Dolarê DY ve girêdayî ne, ew ji volatîlîteya bihayê ya tîrêj Bitcoin an Ethereumê nepejirînin. Bi depokirina stablecoinan di hesabek tasîmê de, investar dikarin rendîman bistînin dema ku nirxê portfolyoya bi awayekî aram diparêzin. Ev ji bo investarên muhafezekar ên ku di cîhanê de têne kirin opsiyoneke balkêş e.

Girîng e ku bê zanîn ku "parastina kapitalê" di krîptoyê de kêm caran bi temamî wekî depokarên bankên sazkar ên hikûmetê ye. Parastin behsa aramiya nirxa malperê û bendewariya platformê ji bo vegerandina depoka destpêkê dike. Lêbelê, xeterên sîstematîk, têkçûnên smart contract, an bêdengiya platformê hîn jî metirsiyên potansiyel in ku investaran divê bîr bînin.

| Taybetmendî | Tasîmên Fleksîbel | Tasîmên Demkurtirî |

|---|---|---|

| Şilîtî | Bilind (Her dem vekişîne) | Kêm (Ji bo demê kilît) |

| Rêjeya Faîzê | Bi gelemperî Kêm | Bi gelemperî Bilind |

| Guncanî | Girtina kurtmedaksî | Investasiyona dirêjmedaksî |

Fleksîbel vs. Hesabên Demkurtirî

Platformên tasîmê yên krîpto bi gelemperî du cureyên hesabên sereke pêşkêş dikin: fleksîbel û demkurtirî. Hesabên fleksîbel destûrê didin bikarhêneran ku fonên xwe her dem bê ceza vekişînin. Ev şilîtî ji bo fonên ku dibe ku ji bo firsendên bazirganiyê an xercên rojane hewce bin ideal e. Bazirganiya ew e ku hesabên fleksîbel bi gelemperî rêjeyên faîzê yên kêm pêşkêş dikin li gorî yên demkurtirî.

Hesabên demkurtirî daxwaz dikin ku bikarhêner malperên xwe ji bo demek taybetî kilît bikin, mîna 30, 60, an 90 rojan. Di berdêla vê bendewariyê de, platform rêjeyên giştî yên salane yên bilind (APY) pêşkêş dikin. Ev struktûr destûrê dide platformê ku fonan ji bo demên dirêjtir bi zêdetirî ewlehî deyn bide, vegerên bilindtir hilbide ku ji depokar re têne guhastin.

Hilbijartina di navbera fleksîbel û opsiyônên demkurtirî ve girêdayî demê investar û hewceyên şilîtiyê ye. Hin investar stratejiya "laddering" bikar tînin, sermayeya xwe li ser gelek hesabên demkurtirî yên cuda bi demên gihîştina cuda dabeş dikin. Ev ewleh dike ku pariyek ji sermayeya wan bi rêkûpêkê şilî bibe dema ku hîn jî rêjeyên bilind ên têkildarî şertên kilîtkirî bigire.

Platformên Vebêjkirinê û Kolateralîzasyon

Platformên vebêjkirina krîpto stûna pozê ekosîstema rendîmanê ne. Ew deyn û vebêjkirina malperên dîjîtal hêsan dikin, bazarek ji bo şilîtiyê diafirînin. Vebêjker malperên xwe di nav hewzanên şilîtiyê de an rasterast ji bo deynberdanan depokirin, faîzê distînin. Ev faîz bi gelemperî ji rêjeyên bankên kevneşopî bilindtir e ji ber daxwaza bilind ji bo leverage û şilîtiyê di bazara krîptoyê de.

Deynberdanên li ser van platforman bi gelemperî bazirgên ku pozîsyonên xwe leverage dikin an investarên ku şilîtî digerin bêyî ku bi firotina malperên xwe bûyerek bacdar aktîf bikin. Ji bo kêmkirina xetereya default, deynên krîpto hema hema her tim over-kolateralkirî ne. Ev tê wê wateyê ku deynberdan divê malperên bi nirxê zêdetir ji hejmara deynê depokirin.

Mînak, deynberdan dibe ku hewceyê depokirina $10,000 nirxa Bitcoinê bike da ku deynê $5,000 yê stablecoinê ewle bike. Ev bufferê ewlehiyê ji bo vebêjkerê peyda dike. Ger nirxa kolateralê Bitcoinê bi awayekî girîng bikeve, platform dikare kolateralê hilweşîne da ku deynê vegerîne, ewlehiya prensîba vebêjkerê misoger dike.

Rêjeyên Loan-to-Value (LTV)

Rêjeya Loan-to-Value (LTV) metrîkek krîtîk e di vebêjkirina krîptoyê de. Ew rûpelê nirxa kolateralê temsîl dike ku tê deynkirin. Di mînaka jor de, deynê $5,000 ku bi $10,000 kolateral ewle ye encama LTV ya 50% dide. Rêjeyên LTV yên kêm bi gelemperî ji bo rêjeyên faîzê yên kêm kalîfiye dibin ji ber ku ew kêm xetere ji vebêjkerê re nîşan didin.

Platform bi awayekî aktîf rêjeyên LTV di demek rast de monitor dikin. Ger nirxa kolateralê ji ber volatîlîteya bazaran bikeve, LTV bilind dibe. Ger ew sînorek taybetî derbas bike, deynberdan margin callê digire, ku daxwaz dike ku kolateralê zêdetir zêde bike an jî beşa deynê vegerîne. Ger ew nekaribin wiya bikin, sîstem otomatîk malperan hilweşîne.

Ji bo investaran ku platformên vebêjkirinê ji bo hilberandina rendîmanê bikar tînin, fêmkirina LTV girîng e. Ew rave dike ku platform çawa xetereyê rêve dibe. Platformên bi hewceyên LTV yên muhafezekar bi gelemperî ji bo vebêjkeran ewletir in, ji ber ku ew bufferê mezintir li dijî crashên bazaran heye. Berevajî, platformên ku rêjeyên LTV yên bilind destûr didin xeterên default ên bilind digirin lê dibe ku rêjeyên faîzê yên bilind pêşkêş bikin da ku kompensasyon bikin.

Hêrînkirina Cureyên Bourseyan ji bo Hilberên Strukturî

Bazara ji bo hilberên rendîmana strukturî di navbera bourseyên navendî (CEX), bourseyên decentralized (DEX), û platformên hîbrîd de dabeş bûye. Bourseyên navendî wekî navbeynkar tevdigerin, aliyên teknîkî yên hilberandina rendîmanê rêvebirin. Ew naverokên bikarhêner-dost, piştgiriya xerîdar, û bi gelemperî verastina nasnameyê (KYC) pêk tînin. Ji bo destpêkê, CEXs xala ketina herî hêsan ji bo hilberên tevlihev mîna investasiyona dual an grid trading pêşkêş dikin.

Platformên navendî bi gelemperî wekî custodian kar dikin, kilîtên taybet ên bikarhêner digirin. Ev xetereya kontrpartiyê dide ber çavan—xetereya ku borsa xwe bi xwe têk biçe an jî xebitandin xerab bibe. Lêbelê, CEXên navdar tedbîrên ewlehiyê yên bihêz bi kar tînin, di nav de hilanînên sar û fonên sîgortayê, da ku malperên bikarhêner biparêzin. Ew di heman demê de şilîtiya bilind pêşkêş dikin, ewleh dikin ku hilberên strukturî dikarin bi awayekî efektîf bêne ketin û derketin.

Bourseyên decentralized li ser kode û smart contractan dixebitin, navbeynkarê navendî radike. Rendîmana li ser DEXan bi gelemperî ji peydakirina şilîtiyê an hewzanên vebêjkirinê tê hilberandin ku ji hêla algorîtman ve têne rêvebirin. Bikarhêner kontrola kilîtên taybet ên xwe diparêzin, xetereya custodial kêm dikin. Lêbelê, DEXan xetereya smart contractê dide ber çavan, ku bugên di kode de dikarin bibe sedema windakirina fonan. Ew di heman demê de asta bilindtir a jêhatîbûna teknîkî hewce dikin da ku bêne navîdan.

Platformên Hîbrîd û Taybet

Bourseyên hîbrîd hewl didin ku taybetmendiyên herî baş ên her du modelên navendî û decentralized hev bikin. Ew dibe ku performans û şilîtiya bilind a CEX pêşkêş bikin dema ku danûstandinan li ser zincîreyê nişankirin dikin ji bo zelaliyê. Ev platform ji bo bazirganên ku lezê pirtûka fermanên navendî bi ewlehiya nişankirina ne-custodial dixwazin her ku diçe populer dibin.

Platformên taybet jî hene ku bi temamî li ser cureyên taybet ên rendîmanê odakirin. Mînak, hin platform bi temamî ji bo grid tradinga algorîtmîk têne veqetandin, amûrên pêşkeftî û analîtîkên pêşkêş dikin ku bourseyên giştî dibe ku winda bin. Yên din bi temamî li ser vebêjkirinê odakirin, dane yên hûrgulî li ser rêjeyên LTV û tenduristiya kolateralê pêşkêş dikin.

Gava ku platformek ji bo hilberên strukturî hilbijêrin, investaran divê amûrên taybet ên berdest bîr bînin. Borseyek giştî dibe ku hilberek investasiyona dual a bingehîn pêşkêş bike, lê platformek taybet a derîvîtîfan dibe ku bihayên strike û demên gihîştina zêdetir pêşkêş bike. Hêrînkirina kûrahiya suiteya hilberê ew qas girîng e ku ewlehiya platformê were hêrînkirin.

Xeterên Têkildarî Rendîmana Strukturî

Dema ku hilberên strukturî rêyên balkêş ji bo dahatê pêşkêş dikin, ew bêxetere nîn in. Volatîlîteya bazaran faktora sereke ye ku bandorê li vegeranê dike. Di hilberan mîna investasiyona dual de, tevgerên bihayê yên tîrêj dikarin bibin sedema veguherîna malperan bi rêjeyên nebaş. Heman di hesabên parastî yên kapitalê de, nirxa binav a malperê (ger ne stablecoin be) dikare li dijî diravê fîat biguhere.

Xetereya şilîtiyê xemgîniya din e. Di demên stresê yên tîrêj ên bazaran de, platform dibe ku vekişînan rawestînin an fonan kilît bikin da ku aramî biparêzin. Ev bi taybetî ji bo hilberên demkurtirî têkildar e ku kapital bi rêgezê negihîştî ye ji bo demek diyarkirî. Di darayîya decentralized de, hewzên şilîtiyê dikarin hişk bibin, ku derketina pozîsyonan bêyî slippageyeke girîng zehmet dike.

Xetereya rêregulasyonê jî li ser sektorê bilind e. Rewşa qanûnî ya hin hilberên dahatdar hîn jî di gelek welatan de tê diyarkirin. Guhertinên di rêregulasyonê de dikarin bibin sedema rawestandina ji nişka ve ya karûbarên taybet an guhertinên di awayê hesabkirina vegeran û bacê de. Investaran divê li ser rewşa rêregulasyonê ya li herêmê xwe agahdar bimînin.

Xetereya Kontrpartî û Smart Contract

Ji bo bikarhênerên platformên navendî, xetereya kontrpartî xemgîniya mezin e. Bikarhêner bi esasî deynê bêewle ye ji platformê re ye. Ger borsa bêdeng bibe, vegerandina malperan dikare pêvajoyek dirêj û neewle be. Ev girîngiya karanîna platformên navdar, bi sermaye ya baş û dîroka xebitandina paqij nîşan dide.

Di cîhana decentralized de, xetereya smart contract pêşngirtî digire. Yield farming û stratejiyên otomatik li ser kodeya tevlihev ve girêdayî ne. Ger ev kode xeternak bin, aktorên xerab dikarin wan îstismar bikin da ku fonan vala bikin. Auditên ji hêla fîrmên ewlehiyê yên navdar ve ev xetere kêm dikin lê bi temamî jê red nakin.

Ewlehiya xebitandinê jî berpirsiyariya bikarhêner e. Bêyî cureya platformê, ewlehiya gihîştina hesabê bi authenticationa du-faktor (2FA) û karanîna şîfreyên cuda, bihêz nepejirîn e. Ji bo hejmarên mezin, dabeşkirina sermayê li ser gelek platforman dikare bandora felaketê ya xala têkçûneke yekane kêm bike.

Struktûrên Fee û Vegerên Neteweyî

Rendîmana quảng cáokirî li ser hilberên strukturî kêm caran vegerê neteweyî ye ku investar distîne. Platform cihêreng fee digirin ku dikarin qezencê bixwin. Feeên bazirganiyê herî gelemperî ne, her car ku stratejiyek otomatik mîna grid trading fermanek kirîn an firotinê bicîh dike têne sepandin. Di stratejiyên frekansiya bilind de, ev feeên piçûk zû berhev dibin û dikarin stratejiyek qezenckar bikin windakirineke.

Feeên rêvebirinê an feeên performansê jî dibe ku li hin hilberên rêvebirî bên sepandin. Hin platform procentek ji qezenca ji hêla stratejiyê ve hilberandî digirin, dema ku yên din feeêk sabît ji bo gihîştina amûrên pêşkeftî digirin. Feeên vekişînê xemgîniya din e, bi taybetî ji bo bikarhênerên ku plan dikin ku qezenc zêdetir li derveyî platformê bi rêkûpêkê herevînin.

Investaran divê pêşî li nexşe ya fee ya her platformê binêrin berî ku fon ve bigirin. Hin bourse teşwîqên bazirganiya zero-fee an dîskontên fee ji bo girtina tokenê xwezayî ya platformê pêşkêş dikin. Bikaranîna van teşwîqan dikare rendîmana neteweyî ya stratejiyên frekansiya bilind mîna grid trading bi awayekî girîng baştir bike.

Stokên Tokenîze û Cihêkirin

Cihêkirin stratejiya sereke ye ji bo rêvebirina xeterê di her portfolyoyek investasiyonê de. Stokên tokenîze rêyek yekta pêşkêş dikin da ku stratejiyên rendîmanê li ser malperên kevneşopî di ekosîstema krîptoyê de bicîh bînin. Ev tokenên dîjîtal in ku pariyên komeleyên bazirganiya giştî temsîl dikin. Ew destûrê didin investarên krîpto ku li bazarên equity bigihîjin bêyî ku jînenîgarooya bourseya krîpto bihêlin.

Bazirganiya stokên tokenîze gelek avantajan pêşkêş dike, di nav de xwedîbûna pariyê. Investar dikarin pariyek ji stokek bihayê bilind bikirin, ku ew ji bo yên ku sermayeya piçûk heye hêsan dike. Di pêşî de, ev malper bi gelemperî dikarin 24/7 bêne bazirganîkirin, berevajî bazarên stokên kevneşopî ku saetên vekirin û girtinê yên hişk heye.

Ji aliyê rendîmanê ve, stokên tokenîze carinan dikarin wekî kolateral di protokolên vebêjkirinê de bêne bikaranîn an di hewzanên şilîtiyê de bêne girtin. Ev destûrê dide investaran ku rendîman li ser ronahiyê equity ya kevneşopî bi awayên ku di sîstema darayî ya mîras de ne mumkin e bistînin. Lêbelê, bikarhêner divê verast bikin ku stokê tokenîze bi temamî ji hêla pariyê binav ve tê piştgirîkirin da ku ewleh bike ku nirx li malpera rast a cîhanê ve girêdayî bimîne.

Gîrotozên Rêregulasyonê ji bo Malperên Tokenîze

Stokên tokenîze li nîveka rêregulasyona ewqiyên û teknolojiya krîptoyê ne. Ji ber ku ew bihayê equityên cîhanê dişopînin, ew bi gelemperî ji hêla rêregulatorên darayî ve wekî ewqiyên têne dabeşkirin. Ev tê wê wateyê ku platformên ku wan pêşkêş dikin divê bi hewceyên lîsanskirina hişk pêkon bin.

Bazirgan divê agahdar bin ku gihîştina van hilberan dibe ku li gorî cîhê cîgraphiyayî yên wan were sînorkirin. Platform bi gelemperî geoblocking bikar tînin da ku bikarhênerên ji hin welatan, mîna Dewletên Yekbûyî, ji gihîştina bazarên stokên tokenîze rawestin ji ber sînorkirinên rêregulasyonê.

Ewlêkirina ku platform bi rêregulasyonên têkildar re li hev e krîtîk e. Bazirganiya li ser platformên ne-rêregulasyon xetereyê digire ku karûbar ji hêla desthilatdaran ve were girtin, potansiyel malperan diqewisîne. Investaran divê rewşa rêregulasyonê ya borsa û hilbera tokenîze ya taybet berî investasiyonê verast bikin.

Bandorên Bacê yên Rendîmana Krîpto

Distinkirina rendîmanê li ser krîptoyê di gelek welatan de bûyerên bacê aktîf dike. Berevajî stratejiyên hêsan ên kirîn-ragirtinê ku bac bi gelemperî tenê li ser firotinê tê dayîn, rendîman bi gelemperî wekî dahat tê muamelekirin. Ev tê wê wateyê ku her ödiya faîzê, پاداشta stakingê, an qezenca grid tradingê bûyerek bacdar e di wextê wê de tê wergirtin.

Nirxa dahatê bi gelemperî li gorî nirxa bazara adil a malperê di wextê wergirtinê de tê hesabkirin. Ji bo stratejiyên frekansiya bilind mîna grid trading, ku dikarin sênorkirina danûstandinan hilberînin, ev barê tomarêk tevlihev diafirîne. Şopandina bi awayekî rast a bingeha lêçûnê û qezenc/gubizt ji bo her mikro-danûstandinê ji bo pêkonkarîyê pêwîst e.

Cureyên cuda yên rendîmanê dibe ku bi awayên cuda bêne bac kirin. Mînak, faîza ji vebêjkirinê dibe ku wekî dahata asayî bê bac kirin, dema ku qezencên ji opsiyônên investasiyona dual dibe ku wekî qezencên sermayeyê bêne muamelekirin li gorî qanûnên herêmî. Nebaweriya standardên global ên yekgirtî tê wê wateyê ku investaran divê bi profesyonên bacê yên ku bi rêregulasyonên krîpto yên li welatê xwe re aşna bin şêwir bikin.

Hilbijartina Platforma Herî Baş ji bo Rendîmanê

Hilbijartina platforma rast tê de hevgirtina potansiyela rendîmanê bi ewlehî û karanîniyê re heye. Rêjeyên faîzê yên bilind balkêş in, lê ew ne divê yekem faktora tenê be. Platformek ku 20% APY li ser hesabê tasîmê stablecoin pêşkêş dike garantiyê dide ku li ser awayê hilberandina wê rendîmanê û xeterên têkildar were lêkolînkirin. Zelaliya li ser çavkaniya rendîmanê nîşana bourseyek etîk e.

Naveroka bikarhêner rolێکی girîng dilîze, bi taybetî ji bo hilberên tevlihev mîna grid trading. Dashboardek paqij, intuitîv destûrê dide bazirganan ku pozîsyonên xwe monitor bikin û parametreyan hêsan biguherînin. Amûrên charting yên pêşkeftî, feedên dane yên demek rast, û appên mobîl ên etîbar ewleh in ji bo rêvebirina çalak a stratejiyên rendîmanê.

Piştgiriya xerîdar cuda bikarîna din a krîtîk e. Gava ku bi hilberên darayî yên strukturî re tê muamelekirin, pirs û pirsgirêkên teknîkî neçar in. Platformên bi piştgiriya 24/7 bi chatlive an e-name ewlehiyek ji bo bikarhêneran pêşkêş dikin. Lêkolîna nirxandinên bikarhêner û bersiva civakê dikare agahiyên li ser bersivbûn û kalîteya tîma piştgiriyê ya platformê bide.

| Mîracyên | Girîngî | Tiştê Ku Bê Bînin |

|---|---|---|

| Ewlehî | Krîtîk | Hilanînên sar, 2FA, Fonên Sîgortayê |

| Navdarî | Bilind | Salên di kar de, Pêkonîya Rêregulasyonê |

| Karanînî | Navîn | Naveroka intuitîv, Kalîteya Appê Mobîl |

Lêkolînkirina Protokolên Ewlehiyê

Ewlehî wekî bingeha her platforma investasiyona krîpto tevdigerin. Berî depokirina fonan, bikarhêner divê dîroka ewlehiya bourseyê lêkolîn bikin. Platforma qet hakerî nebûye? Ger wisa be, ew çawa bersiv dan û bikarhêner hatin telafîkirin? Tomarêk paqij nîşana kontrolên navxweyî yên bihêz e.

Authenticationa du-faktor (2FA) divê ji bo hemû loginên hesabê û vekişînan pêwîst be. Platformên herî baş kilîtên hardware an appên authenticator piştgirî dikin berevajî tenê SMS, ku li dijî êrîşên SIM-swapping zehmet e. Di heman demê de, li platformên ku hilanînên sar bikar tînin bigerin, ku piraniya fonên bikarhêner offline digirin û li dijî metirsiyên internetê negihîştî ne.

Fonên sîgortayê qatî din a parastinê ne ku ji hêla hin bourseyên top-tier ve têne pêşkêşkirin. Ev fon ji bo girtina windakirinanên potansiyel ji hakeriyan an têkçûnên sîstemê têne veqetandin. Dema ku garantiya telafîkirina tam nebe, hebûna wê fonê bendewariya platformê ji bo parastina bikarhêner û aramiya darayî nîşan dide.

Encam

Hilberên strukturî dîmenê krîptoyê guhertine, amûrên sofistîke ji bo investaran pêşkêş dikin da ku rendîman li derveyî zêdebûna hêsan a malperê hilbikin. Ji presîzyona otomatik a grid tradingê di bazaranên range-bound de heta danêrîna stratejiyê ya opsîyonan di hilberên investasiyona dual de, ev amûr destûrê didin ji bo planînkirina darayî ya xwerû. Platformên vebêjkirinê û hesabên tasîmê rêyên din ji bo dahata pasîf pêşkêş dikin, ku ji bo yên ku parastina kapitalê û mezinbûna domdar li ser spekulasiyona tund pêşniyar dikin.

Lêbelê, tevliheviya van hilberan nêzîkatineke caution û agahdar hewce dike. Entêgrasyona derîvîtîfan, nûansên kolateralîzasyonê, û profîlên xetereyê yên cuda yên platformên cuda daxwaz dikin ku investaran lêkolîna hûrgulî bikin. Ewlehî ya herî girîng dimîne, bi hilbijartina borsa bi gelemperî ew qas krîtîk e ku hilbijartina stratejiyê. Hevgirtina şopandina rendîmanên bilind bi hewceya rêvebirina xeterê re kilîda serkeftina dirêjmedaksî di vê sektora pêşkeftî de ye.

Hilberandina rendîmana serkeftî fêmkirina mekanîkên hilberê bi qasî potansiyela vegerê kûr hewce dike.