Pêşketina bazirganîya krîptonekarî bi lez ji sîstemên navendî derbasî protokolên ne-navendî bûye. Di rojên destpêkê yên asetên dîjîtal de, kirîn an firotin pêdivî bi navbeynekî pêbawer hebû ku pirtûka fermanan birêve bibe û fon bide. Ev model wek fînansa kevneşopî bû, ku bank û broker di her guhertinê de alîkarî dikirin. Lêbelê, rakirina DeFi (DeFi) paradigmeyek nû pêş xist ku destûrê dide karbaran ku rasterast bi kontraktên akil bazirganî bikin.

Di dilê vê guhertinê de guhertineke bingehîn heye di awayê ku lîkewîtîya bazar çawa tê daxistin û birêvebirin. Platformên kevneşopî bi bazar makeran ve girêdayî ne ku fermanên kirîn û firotinê peyda bikin. Borsa Navendî yên Ne-navendî (DEXs) bi gelemperî mekanîzmek cuda bi tevahî bikar tînin. Ew pirtûka fermanên kevneşopî diguherînin kodê ku wekî Automated Market Makers (AMMs) tê zanîn. Ev teknoloji destûrê dide bazirganîyê ku 24/7 bêyî desthilatdarekî navendî an alîkarek taybet di aliyê din ê bazirganîyê de pêk bê.

Fêmkirina awayê ku AMM çawa kar dikin pêdivî bi diveke kûr heye di têgeha lîkewîtîyê de. Ew şaxê ye ku van motorên ne-navendî hêzdide. Bêyî lîkewîtîya têkildar, bazirganîyê bibîhêz, hêdî û nekarar dibe. Ji bo bazirgan û veberheweran, têgihîştina mekanîzmên AMM êdî ne vebijark e. Ew pêwîst e ji bo navîgasyon di warê krîpto yê nûjen de bi ewlehî û bi bandor.

Bingeh: Fêmkirina Lîkewîtîyê

Lîkewîtî têgeheke ku pir caran di nav dorhêlên darayî de tê bilindkirin, lê ew di krîpto de têgehên taybetî hene. Bi awayê herî fireh, ew behs dike ka aset çawa hêsan dibe ku bêyî bandorek mezin li ser qiymeta wê were guherandin bo drav an aseteke din. Drav asetê lîkewîtî yê dawî ye ji ber ku ew bi awayekî gerdûnî tê pejirandin. Milkê rastî, li hemberî, pir ne-lîkewîtî ye ji ber ku firotina xwedîtiyek dem, hewldan û danûstandinê digire.

Lîkewîtîya Darayî

Lîkewîtîya darayî bi taybetî hêsanîya guherandina asetên bo drav dipîze. Di çarçoveya krîptokarî de, asetên mezin mîna Bitcoin û Ethereum wekî pir lîkewîtî têne hesibandin. Ew dikarin li ser piraniya platformên mezin bi lez bo stablecoins an dravê fîat bêne firotin. Havîneke mezin a kirîner amade ye ku van asetên her kêlê bikirin.

Lêbelê, ne hemû asetên dîjîtal ev taybetmendî parve dikin. Altcoinên piçûk an Non-Fungible Tokens (NFTs) yên taybet bi gelemperî ji lîkewîtîya darayî ya kêm dizarin. Xwediyek dikare aseteke ku teorîk bi qîmet e xwedî bike, lêbelê eger kesek ne amade ye ku ew tavilê bikire, lîkewîtîya wê ya rastîn sıfır e. Ev rîsk di bazarên nû an niche de xwezayî ye ku hejmara beşdarvanan piçûk e.

Lîkewîtîya Bazarê

Lîkewîtîya bazarê behs dike tenduristiya cotek bazirganîyê ya taybet li ser borsa. Ew nîşan dide ku bazar çawa mezin fermanên kirîn an firotinê digire bêyî guhertinên qiymetê yên tund. Bazarê lîkewîtî aram e. Eger bazirgek li ser borsa mezin pir Bitcoin bikire, qiymet bi zorê diherike ji ber ku fermanên têkildar hene ku daxwazê dagirin.

Li hemberî, bazarê ne-lîkewîtî volatile û nazik e. Eger bazirgek li cotek bazirganîyê ya bi volume kêm transaksiyoneke mezin biceribîne, qiymet dikare tavilê bilind bibe an bikeve. Ev qîla ji ber ku fermanên têkildar tune ne ku daxwazê li qiymeta heyî dagirin pêk tê. Bazirganî "xwar dike" fermanên berdest, qiymetê hîn jî bilindtir an dakêşandina heta ku fermanê dagire.

Çima Lîkewîtî Ji Bo Bazirganan Girîng e

Ji bo karbarê navîn, lîkewîtîyê biha û lezê bazirganîyê destnîşan dike. Lîkewîtîya bilind bi gelemperî spreadên tengtir dide, yanî cudahiya di navbera qiymeta kirîn û firotinê de piçûk e. Ev piştrast dike ku bazirgan qiymeta bazarê ya adil ji bo asetên xwe bistînin.

Lîkewîtîya kêm dibe sedema pirsgirêkekê ku wekî slippage tê zanîn. Slippage dema ku qiymeta encamê ya dawî ya bazirganîyê cuda ye ji qiymeta li benda ye pêk tê. Di hawîrdora pir ne-lîkewîtî de, bazirgek dikare li benda bike ku tokenê bi $100 bikire, lêbelê ji ber ku firoşkar tune ne, biha ya navîn dibe $105. Ev biha ya veşartî qezencê xera dike û rîska mezin li platformên ne-navendî yên piçûk zêde dike.

Modela Kevneşopî: Pirtûkên Fermanên Navendî

Ji bo qedirgirtina nûjeniya AMM-ên, divê yekem sîstema ku ew guherandiye were fêmkirin. Borsa Navendî (CEXs) bi modela pirtûka fermanê kar dikin. Ev standard e di bazarên stokan ên kevneşopî û platformên krîpto yên mezin de. Pirtûka ferman tenê lîsteyeke dîjîtal a hemû fermanên kirîn û firotinê yên ji bo cotek asetê taybet e.

Di vê sîstemê de, du beşdarên sereke hene: maker û taker. Maker bazirganên ku fermanên sînordar danin in. Ew qiymeteke taybet dinivîsin ku ew amade ne kirîn an firotinê, kûrahiyê li pirtûka fermanê zêde dikin. Taker bazirganên ku ew fermanên heyî li qiymeta bazarê ya heyî qebûl dikin, lîkewîtîyê ji pirtûkê derdixin. Motorê hevgirtina borsa van kirîner û firoşkaran tavilê digihîne.

Ev model dema ku hezaran beşdarên çalak hene bi awayekî îdeal kar dike. Lêbelê, ew bi giranî bi bazar makerên pîrofesyonel ve girêdayî ye—damên ku bi domdarî fermanên kirîn û firotinê danin da ku her tim kesek hebe ku bazirganî bike. Eger ev bazar maker vekişin, lîkewîtî şil dibe, û bazirganî rawestîne. Ev girêdana bi entîtiyên navendî û peydakirina lîkewîtîya pîrofesyonel qutiyek bû ku fînansa ne-navendî hewl da jê bê bike.

Entry the Automated Market Maker (AMM)

DeFi pirsgirêka lîkewîtîyê bi rakirina pêdiviya pirtûka fermanê ya kevneşopî çareser kir. Li şûna hevgirtina kirîner bi firoşkar, Borsa Ne-navendî Automated Market Makers bikar tînin. AMM protokoleke ku destûrê dide asetên dîjîtal ku bi awayekî bêdestûr û otomatîk bêne bazirganîkirin bi karanîna hewzanên lîkewîtîyê li şûna bazarê kevneşopî ya kirîner û firoşkaran.

Nûjeniya Hilberîna Domdar

Modela AMM ya herî hevpar formûleyek matematîk bikar tîne da ku qiymetê destnîşan bike. Formûla klasîk, ku ji hêla Uniswap ve populer bûye, x * y = k e. Di vê hejmarê de, x û y nimûneya du tokenên cuda di hewza lîkewîtîyê de nîşan didin. Guhertoya k nirxek domdar e ku hewz hewl dide parastinê.

Protokolê ferman dide ku lîkewîtîya tevahî di hewzê de domdar bimîne. Dema ku bazirgek Token A ji hewzê dikire, ew Token B zêde dike. Ev peydakirina Token B zêde dike û peydakirina Token A kêm dike. Li gorî formûlê, her ku peydakirina Token A dikêşe, qiymeta wê ya li hember Token B bilind dibe. Ev guhertina qiymetê ya otomatîk bi her bazirganîyê pêk tê, piştrastkirina ku hewz li gorî algorîtmayê hevseng dimîne.

Rakirina Alîkarê

Di bazirganîya kevneşopî de, eger tu bixwazî Bitcoin bifroşî, te pêdivî bi mirovekî din an bot heye ku ew bikire. Di AMM de, alîkariya te kontraktê akil e. Tu li dijî hewzek fonan bazirganî dikî, ne kesek. Ev tê wateya ku bazirganî dikarin 24/7 bêyî ewlehiyê bêyî ku bazirganên din çalak bin pêk bên.

Ev sîstem bazar-makingê demokratîze dike. Tu êdî destûrê ji borsa navendî an sermayeya mezin pêdivî tune ku bazirganîyê hêsan bike. Her kes dikare bi kontraktê akil re têkilî dayne da ku token biguhezîne. Qiymet ne ji hêla desthilatdarekî navendî ve tê danîn lêbelê bi temamî ji rîya asetan di contratê akil de tê derxistin.

Rola Arbitrajê

AMM-ek bi otomatîk qiymeta bazarê ya derve ya asetek nizanin. Ew tenê rîya tokenên di hewza xwe de dizanin. Eger qiymeta Ethereum li borsa navendî bilind bibe, qiymet li AMM dikare kurt were paşde. Ev cudahî firsendek ji bo bazirganên arbitrage diafirîne.

Arbitrageur fêm dikin ku Ethereum li AMM-ê ji bazarê derve kêmtir e. Ew Ethereum ya kêm biha ji AMM-ê dikirin, ku peydakirina hewzê kêm dike û qiymetê bilind dike. Ew berdewam dikin ku bikirin heta ku qiymeta AMM bi qiymeta bazarê ya gerdûnî re hevseng bibe. Ev bazirgan rolê girîng dilîzin di parastina qiymetên AMM de rast, bi bandor hewzên ne-navendî bi cîhana darayî ya fireh re hevseng dikin.

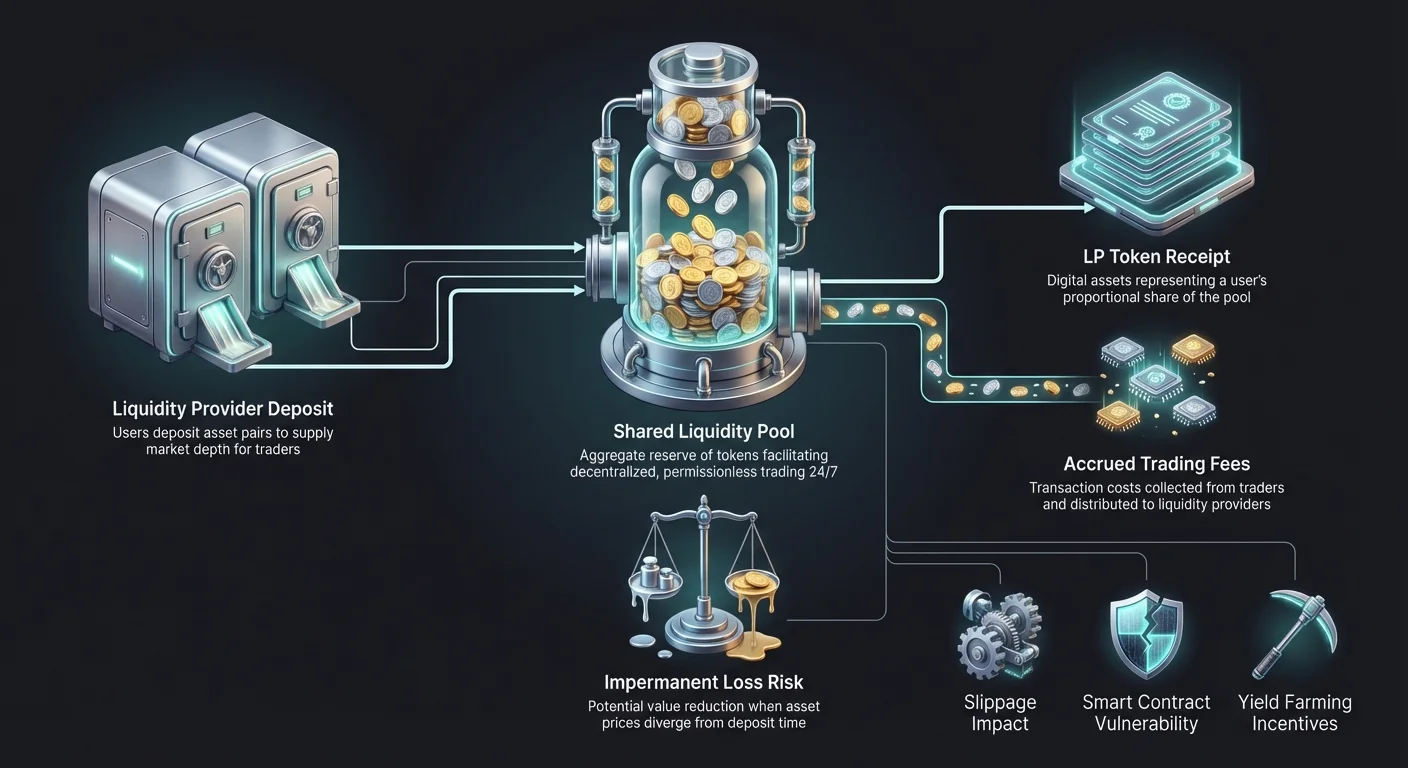

Odeya Motorê: Hewzên Lîkewîtîyê

AMM bêyî aset nikare kar bike. Kontraktê akil bê token nikare bazirganîyê hêsan bike. Li vir hewzên lîkewîtîyê têne. Hewza lîkewîtîyê berhevkirina crowdsource ya asetên krîpto ye ku di kontraktê akil de têne girtin. Ev hewz stûna piştê her DEX-ê ne.

Li şûna ku şirketa navendî fon peyda bike, lîkewîtî ji hêla karbaran ve tê peydakirin. Ev karbar wekî Liquidity Providers (LPs) têne zanîn. LPs cotên tokenan—bi gelemperî bi nirxek wekhev—di hewzê de diçin. Mînak, karbar dikare $1,000 Ethereum û $1,000 USDC biçîne. Bi vê yekê, ew kûrahiya bazarê zêde dike, destûrê dide karbarên din ku li dijî wan fonan bazirganî bikin. Hewza mezintir, qiymetên aramtir û slippage ya kêmtr ji bo bazirganan.

Hêja: Çima Lîkewîtî Peyda Bike?

Çima karbar asetên xwe yên qîmetdar di kontraktê akil de ji bo xerîbên ku bazirganî bikin bigire? Bersiv di teşwîqên darayî de ye. DEX-ek ji bo پادashtekirina kesên ku sîstemê hêsan dikin hatine sêwirandin. Bêyî ev teşwîq, hewz vala dibin, û borsa têk diçe.

Qezenca Fee-ên Bazirganîyê

Her car ku bazirgek li DEX-ê swapê pêk bîne, ew fee-yek piçûk a transaksiyonê dide. Li borsa navendî, ev fee diçe entîtiya korporatîf a platformê. Li DEX, ev fee rasterast tê parvekirin bo Liquidity Providers.

Fee-ek bi awayekî zelal li gorî rûberê ya hewzê ku karbar xwedî ye tê parvekirin. Eger tu 1% ya lîkewîtîya tevahî di hewzek taybet de peyda bikî, tu 1% ya fee-ên bazirganîyê yên ji wê hewzê têne çêkirin distînî. Ji bo cotên bazirganî yên populer bi volume ya bilind, ev fee dikarin vegerandineke salane ya girîng çêbikin, pir caran ji rêjeyên sûdê yên bankên kevneşopî bilindtir.

LP Tokens

Dema ku karbar aset di hewzê de diçîne, kontraktê akil reçeteyekê bi navê Liquidity Provider (LP) token dide. Ev token parveya karbar a hewzê nîşan didin. Ew ji bo şopandina xwedîtiyê û daxwazkirina پاداشtan girîng in.

LP token bi xwe asetên krîpto ne. Ew dikarin werin guhertin, bazirganîkirin, an di sepanên DeFi yên din de bên bikaranîn. Dema ku peydakêrê lîkewîtîyê dixwaze ji bazarê derkeve, ew LP tokenên xwe vedigerîne kontrakê akil. Di berdêlê de, kontrakt LP tokenan dişewite û asetên orîjînal ên karbarê ku hatine danîn, û her weha fee-ên bazirganîyê yên di wê demê de qezenckirî serbest berde.

Yield Farming

Ji bo cîhkirina lîkewîtîya zêdetir, gelek protokol li ser fee-ên bazirganîyê yên standard پاداشên zêde pêşkêş dikin. Ev pratîk wekî yield farming an liquidity mining tê zanîn. DEX-ek dikare tokenê xwe yê rêveberiyê li karbarên ku LP tokenên xwe stake dikin belav bike.

Ev qatê duyemîn yê dahatê ji bo peydakêr çêdike: fee-ên bazirganîyê ji swapan û tokenên rêveberiyê yên belaş ji protokolê. Yield farming ajotina mezin a mezinbûna DeFi ye, ji ber ku destûrê dide karbaran ku asetên xwe yên bêkar bikar bînin. Lêbelê, ew tevliheviyê zêde dike, ji ber ku karbar divê tokenên pir û têkiliyên kontraktê akil birêve bibin da ku vegerandina xwe ya herî zêde bikin.

Rîsk û Zehmetîyên di Bazirganîya AMM de

Dema ku AMM-ek otonomî û potansiyela qezencê pêşkêş dikin, ew bê rîsk nîn in. Xwezaya ne-navendî ya van platforman tê wateya ku tûpên ewlehiyê tune ne. Eger karbar xeletiyek bike an teknoloji bêkar bimîne, fon dikarin bi domdarî winda bibin. Fêmkirina van rîskan ji bo her kesê ku di DeFi de beşdar dibe krîtîk e.

Impermanent Loss

Rîska herî girîng ji bo peydakêrên lîkewîtîyê têgeheke bi navê Impermanent Loss (IL) e. Ev dema ku qiymeta tokenên danîn guherî ye li gorî dema ku hatine danîn pêk tê. Ji ber ku AMM rîya asetan bi otomatîk hevseng dike, LP bi gelemperî zêdetirî tokenê ku qiymeta wê dikêşe digire û kêmtrî ya ku bilind dibe.

Mînak, eger tu ETH û USDC bidî, û qiymeta ETH ducar bibe, hewz ên hin ETH ên te ji bo USDC bifroşe da ku rîya biparêze. Eger tu fonên xwe di wê gavê de vekişî, nirxa te ya tevahî bi dollaran dê ji destpêkê bilindtir be, lê kêmtr ji eger tu tenê ETH û USDC di nav qutiyeke de bigirtibûyî bêyî peydakirina lîkewîtîyê. Windahî "impermanent" e ji ber ku ew diqede eger qiymet vegerin rîya xwe ya orîjînal, lê ew domdar dibe dema ku fon werin vekişandin.

Slippage û Bandora Qiymetê

Ji bo bazirganan, rîska sereke slippage e. Wekî ku berê hate behskirin, ev cudahiya di navbera qiymeta li benda û qiymeta pêkhatî de e. Di AMM-ên de, slippage li gorî mezinahiya bazirganîyê ya li hember mezinahiya hewzê tê destnîşankirin.

Eger hewzek $1 mîlyon lîkewîtî hebe û bazirgek hewl bide $500,000 biguhezîne, bandora qiymetê dê mezin be. Algorîtma dê qiymetê bi eksponansîyalî zêde bike her ku peydakirina tokenê ya daxwazkirî diherike. Bazirgan divê baldar bin ku bandora qiymetê berî piştrastkirina transaksiyonê kontrol bikin. Piraniya naverokên DEX destûrê didin karbaran ku "toleransa slippage" saz bikin (mînak, 0.5% an 1%), sedem transaksiyonê bikeve eger qiymet li derveyî wê sînorê here.

Rîskên Kontraktê Akil

AMM-ek li ser kontraktên akil diçin—kod ku li blockchainê tê pêkhatin. Dema ku ev xeletiya mirovî di pêkhateyê de rakiriye, ew rîska teknîk zêde dike. Eger kod bug an vulnerability hebe, hacker dikarin wê bikar bînin da ku hewzên lîkewîtîyê vala bikin.

Bêyî borsa navendî ku şirketa bîsureya an recourse yek qanûnî hebe, hackên DeFi bi gelemperî ne-reversible in. Digire, ji ber ku her kes dikare token û hewza lîkewîtîyê çêbike, scam gelemperî ne. "Rug pulls" dema ku pêşdebir tokenê nû çêdike, wê bi asetek qîmetdar mîna Ethereum di hewza lîkewîtîyê de cot dike, û paşê hemû lîkewîtîyê vekişîne, investoran bi tokenên bêqîmet dihêle pêk tê.

Berhevkirina Avahîyên: CEX vs. DEX

Hilbijartina di navbera Bikaranîna Borsa Navendî (CEX) û Borsa Ne-navendî (DEX) li gorî pêşîniyên karbar e. CEX-ek lez û hêsanîya karanînê pêşkêş dikin, dema ku DEX-ek kontrol û nepenîyê pêşkêş dikin. Berhevkirina jêrîn cudahiyên avahîsî di navbera her du modelan de ronî dike.

| Taybetmendî | Borsa Navendî (CEX) | Borsa Ne-navendî (DEX) |

|---|---|---|

| Parastin | Borsa fon digire | Karbar fon digire (Xwe-parastin) |

| Mekanîzma Bazirganîyê | Pirtûka Ferman (Maker/Taker) | Automated Market Maker (AMM) |

| Nepenî | KYC pêdivî ye (Verîfîkasyona ID) | Bê KYC (Anonîm/Pseudonîm) |

| Lîstikên Asetê | Ji hêla rêveberiya borsa ve tê pejirandin | Bêdestûr (Her kes dikare lîste bike) |

| Fee-ek | Borsa fee digire | Peydakêrên Lîkewîtîyê fee distînin |

| Rîska Ewlehiyê | Hack an bêdermanîya korporatîf | Bugên kontraktê akil an xeletiya karbar |

Ev tablo trade-off-ên ronî dike. CEX wekî parastkar tevdigerîne, ku hêsan e lê rîskdar eger borsa bêderman bibe. DEX pêdivî bi rêveberiya ewlehiya karbar a xwe bi qutiyeke taybet dike, ku xwedîtiya tevahî dide lê berpirsiyariya teknîk a zêdetir daxwaz dike.

Têgehên Sereke Ji Bo Bazirganên DEX

Navîgasyon di cîhana AMM-ên de fêrbûna peyvokekê ya nû pêdivî ye. Ev têgeh bi gelemperî di naverokên DEX û dîmenan de xuya dikin. Zanîna vê zimanê alîkariya bazirganan dike ku xeletiyên biha winda nekin û mekanîzmên transaksiyonên xwe fêm bikin.

Gas

Gas behsa fee-yê dike ku ji tora re tê dayîn ji bo pêkhata transaksiyonê. Her têkilî bi kontraktê akil—whenever swapping tokenan, zêdekirina lîkewîtîyê, an daxwazkirina پاداشtan—hejmar pêdivî ye. Karbar ji bo vê hejmarê di dravê xwerû yê blockchainê de dide (mînak, ETH li Ethereum). Di dema konjestiyona torê ya bilind de, fee-ên gas dikarin bilind bibin, bazirganîyên piçûk ne-ekonomîk dikin.

TVL (Total Value Locked)

Total Value Locked metric e ku tê bikaranîn ji bo pîvandin tenduristiya û mezinahiya protokola DeFi. Ew nirxa dollar a agregat a hemû asetên niha di kontraktên akil ên platformê de nîşan dide. TVL ya bilind bi gelemperî nîşan dide ku protokol ji civakê re pêbawer e û lîkewîtîya kûr heye, ku bi gelemperî veguherîne rêjeyên bazirganîyê yên baştir û slippage ya kêmtr.

Aggregators

Her ku hejmara DEX-ên zêde bûye, cudahiyên qiymetê di navbera wan de gelemperî bûne. Aggregatorên DEX amûrên ku gelek borsa skan dikin da ku ya herî baş ji bo bazirganîyek taybet bibînin. Ew dikarin bazirganîyekê li ser çend hewzên lîkewîtîyê parçe bikin da ku slippage kêm bikin. Aggregator wekî motorê lêgerînê ji bo lîkewîtîyê tevdigerin, pêvajoya ji bo karbarê dawî hêsan dikin.

Dahata Bazirganîya Ne-navendî

Teknolojiya li pişt AMM-ên bi lez pêş dikeve. Versiyonên destpêkê sade û carinan ne-bandor bûn, lê nifşên nû yên protokolan van pirsgirêkan çareser dikin. Nûjenî li ser karîbûna sermayeyê fokus dikin, destûrê didin peydakêrên lîkewîtîyê ku fonên xwe di nav rêjeyên qiymetê yên taybet de cîh bikin. Ev kûrahiya pirtûkên fermanên kevneşopî teqlîd dike dema ku xwezaya ne-navendî ya AMM diparêze.

Ew jî, rakirina Layer-2 çareseriyên pirsgirêka fee-ên gas ya bilind dike. Bi pêkhata transaksiyonan li derveyî zincîra sereke û hevsengkirina wan di batchan de, ev tor bazirganîya DEX ji bo veberhewerên piçûk erzan dikin. Naverokên karbar jî baştir dibin, cudahiya di navbera ezmûna slick a CEX û fonksîyonaliyeta tevlihev a DEX kêm dikin. Her ku ev asteng bilind dibin, cudahiya di navbera bazirganîya kevneşopî û ne-navendî berdewam dike ku reş bibe.

Encam

Guhertina ji pirtûkên fermanên navendî bo Automated Market Makers nîşaneyek girîng di dîroka darayî de ye. Bi guherandina navbeynkan bi kodê, AMM-ek gihîştina bazar-making û bazirganîyê demokratîze kirine. Lîkewîtî êdî qada damên mezin nîne; ew çavkaniyeke crowdsource ye ku her kes dikare pê vebêje û sûd werbigire. Ev avahî piştrast dike ku bazar dikarin 24/7 bêyî girêdana bi desthilatdarekî navendî kar bikin.

Lêbelê, ev azadî bi berpirsiyariya zêdetir tê. Bazirgan divê rîskên mîna impermanent loss, slippage, û vulnerabilitiesên kontraktê akil navîgasyon bikin. Fêmkirina mekanîzmên hewzên lîkewîtîyê û teşwîqên ku wan ajotin pêwîst e ji bo jiyandinê di vê warê de. Her ku teknoloji mezin dibe, sozê dide ku sîstema darayî ya zelaltir, zelaltir û bandortir ji bo aboriya gerdûnî ava bike.

Serweriya darayî ya rastîn fêmkirina koda ku pereyê te birêve dibe pêdivî ye.