Mekanîkên peydakirina lîkûdîtîyê stûna navendî ya ekosîstema kriptokarensî ya nûjen e. Bê lîkûdîtîya têkildar, guhertina bêwestandn a sêrketên dîjîtal ne mumkun e, ku dibe sedema slayderê, nekararetîyê, û rawestandina bazarê. Lîkûdîtî behsa hêsanîya veguherîna yek assetê bo yek din an kontê qezencê bêyî bandorkirina bihayê bazarê dike. Di çarçoveya darayîya bênavendî (DeFi) û bazarên kriptoyê yên fireh de, lîkûdîtî ji hêla tora tevlihev a platforman, protokolan, û beşdarên kesanî ve tê parastin.

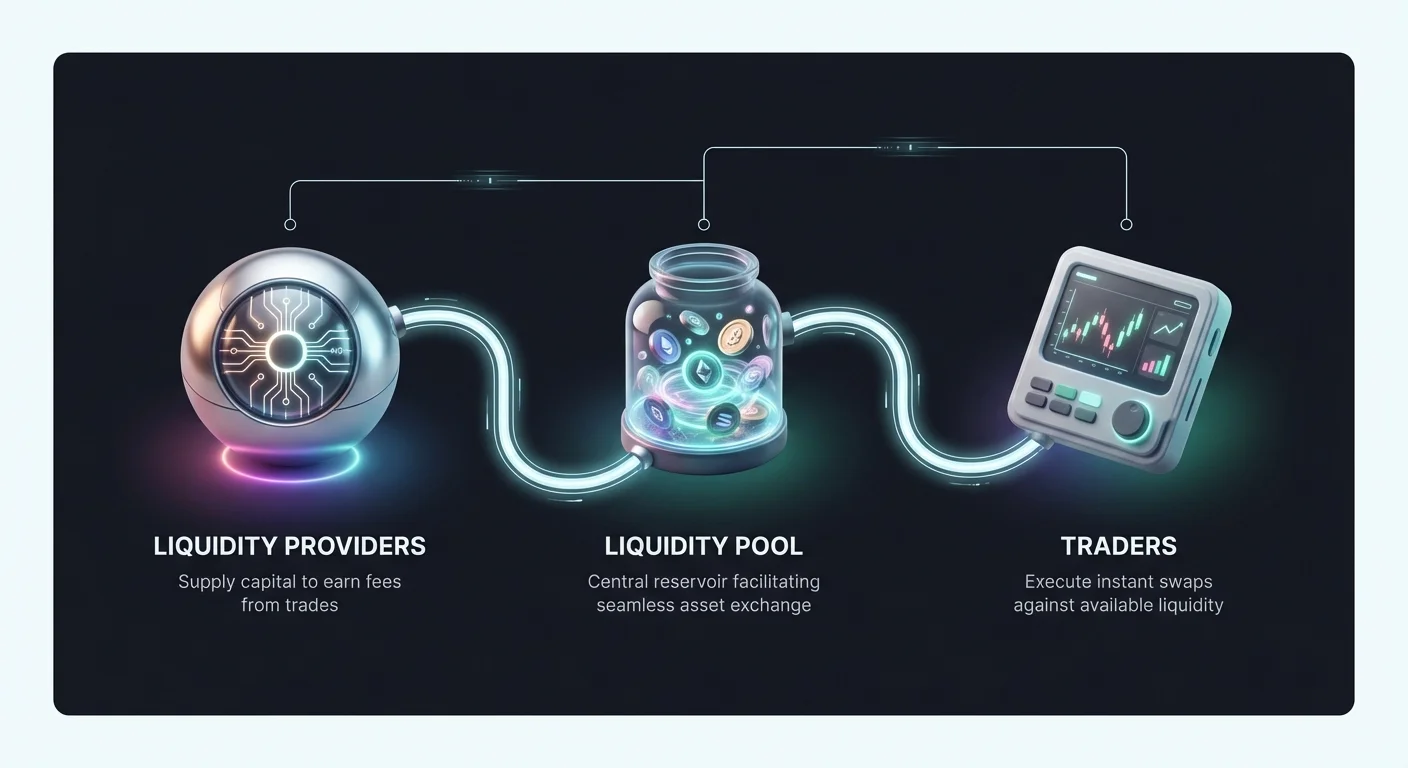

Ev beşdar, pir caran lîkûdîtî peydawêk car dikin, sermayeya ku bazirganî ji bo yên din hêsan dike pêşkêş dikin. Di berdêlê de, ew bi gelemperî fee yan sedem digirin, têkiliya simbyotîk di nav bazirganên ku li dû lêgerînê digerin û peydawêkan yên ku li yield digerin de diafirînin. Fêmkirina ku ev mekanîzm çawa kar dikin ji bo her kesê ku dixwaze beşdarî bazarê bibe, ya ew wekî bazirganekî çalak an qezenckarê pasîf, pêwist e.

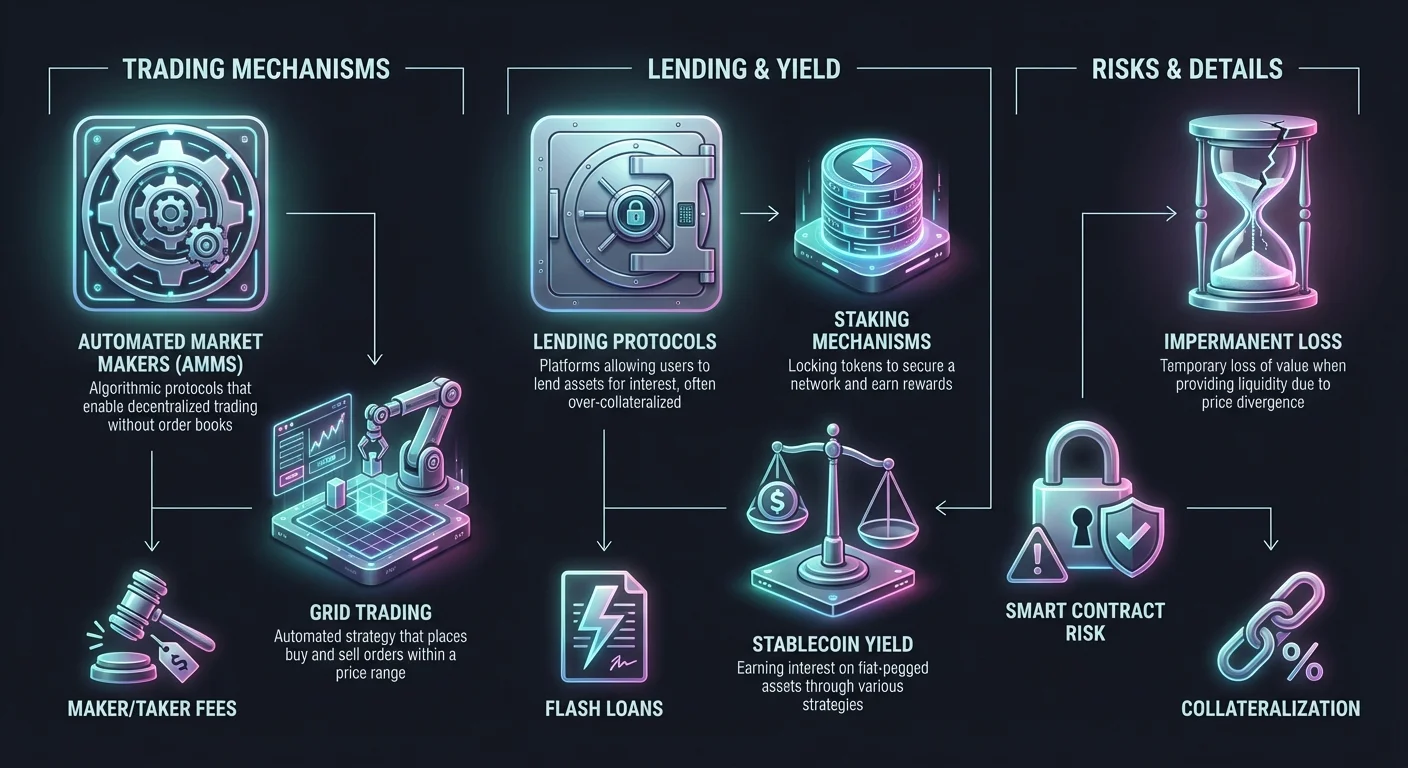

Dîmenê peydakirina lîkûdîtîyê bi awayekî girîng pêş ketiye. Ew bi modelên pirtûka fermanan a kevneşopî li ser danûstandinên navendî dest pê kir. Ji wê demê ve, ew berfireh bûye ku AMM (Automated Market Makers), protokolên swap P2P (peer-to-peer), û stratejiyên bazirganiya tîrêjekarîkî ya grid-ê tê de hebin. Her awayek avantajên cihêreng pêşkêş dike û xeternakiyên taybet digire.

Ev rêbername mekanîkên operasyonel li pişt van sîsteman vedikole. Ew lêkolîn dike ka swaps çawa têne jîrkirin, stratejiyên otomatîk çawa volatileyê kêm dikin, û platformên îmêkirinê çawa collateral bi kar tînin da ku lîkûdîtî biafirînin. Bi veqetandina van pargênan, investator dikarin rastiyên teknîk û darayî yên peydakirina lîkûdîtîyê di qada sêrketên dîjîtal de baştir navîgasyon bikin.

Pîşên Sedsala Swapên Kripto û Mekanîkên Danûstandinê

Şêweya herî bingehîn a karanîna lîkûdîtîyê di dema token swapê de çêdibe. Bêyî stratejiyên bazirganiya tevlihev ku dibe ku derivatives an leverage tê de hebin, swap guhertina rasterast a yek kriptokarensiyê ji bo ya din e. Ev pêvajô bi giranî li lîkûdîtîya bingehîn a li ser platformê ve girêdayî ye da ku transaksîyon bêyî westan bi qîmeta pêşbînkirî têkeve.

Protokolên Guhertina Assetên Rasterast

Platforma swap kriptoyê wekî dergehê ji bo veguherîna assetên tavilê kar dike. Ev platform ji naverokên bazirganiya kevneşopî cuda ne ji ber ku tevliheviya pirtûka fermanan, nexşeyan, û hevsengkirina fermanên destanî derdixe. Lêbelê, ew naverokek hêsankirî pêşkêş dikin ku bikarhêner qaseta asset A ya ku dixwaze bifroşin dide nav, û sîstem qaseta asset B ya ku ew ê bistînin hesab dike.

Li pişt sahneyê, platform lîkûdîtî ji çavkaniyên cihêreng kom dike da ku ev daxwaz bê tije kirin. Di hawîrgeha swap bê-custodial de, platform pereyê bikarhêner negire. Lêbelê, ew veguherîna rasterast di nav navên de an ji smart contractan ji bo jîrkirina bazirganîyê bi kar tîne. Ev xetera kontrapartiyê kêm dike, ji ber ku bikarhêner kontrola kilîtên taybet ên xwe di seranserî pêvajoyê de digire.

Kararetîya di vê modelê de bi lezê lihevhatinê û rastbûna raha guhertinê tê pîvandin. Motorên swap ên performansa bilind dikarin transaksîyonan di deqîqeyan de temam bikin, ji lîkûdîtîya kûr a hewînan bi kar tînin da ku cîhana di navbera qîmeta li benda xwe û qîmeta jîrkirina dawî de kêm bikin. Ev cîhan, ku wekî slippage tê zanîn, xemeke bingehîn ji bo peydawên lîkûdîtîyê û bazirganan re ye.

Lihevhatina Navendî û Bênavendî

Jîrkirina swap bi awayekî girîng cuda ye li gorî wê ku ew li ser danûstandineke navendî (CEX) an danûstandineke bênavendî (DEX) çêdibe. Platformên navendî wekî navbeynkar tevdigerin. Ew custodiya assetan digirin û fermanên kirîn û firotinê di databasa navxweyî de hevseng dikin. Ev lezên jîrkirina pir zû û lîkûdîtîya bilind destûr dide, ji ber ku platform fermanên ji mîlyonan bikarhêneran kom dike.

Danûstandinên bênavendî li ser bingeheke cuda dixebitin. Ew bêyî desthilatdarekî navendî dixebitin, li ser kod û smart contractan ve girêdayî ne ji bo birêvebirina bazirganîyan. Bikarhêner rasterast bi yek bi yek an li dijî hewînek lîkûdîtî bazirganî dikin. Ev nepenî û ewlehiyê zêdetir dike, ji ber ku pere ji ser vêrêke navendî ya ku dikare li hember hackan bê xemkom bibe negire. Lêbelê, lîkûdîtîya li ser DEXan dikare parçe parçe be, ku dibe sedema volatileya bilind di qîmetên jîrkirinê de ji bo fermanên mezin.

Danûstandinên hîbrîd hewl didin van felsefeyan hevgirtinê bikin. Ew armanc dikin ku lîkûdîtî û lezê sîstemên navendî pêşkêş bikin dema ku taybetmendiyên ewlehiya bê-custodial a protokolên bênavendî entegre dikin. Ev platforman destûrê didin bikarhêneran ku xwedîtiya pereyên xwe bigirin heta dema bazirganîyê, nêzîkbûneke hevseng ji bo gihîştina lîkûdîtîyê pêşkêş dikin.

Rola Peydawên Lîkûdîtîyê di Swapên de

Her swap kontrapartyekê hewce dike. Di bazarên kevneşopî de, ev rol ji hêla market makerên pîrofesyonel ve tê dagirtin. Di ekosîstema kriptoyê de, peydakirina lîkûdîtîyê pir caran demokratîze ye. Kes dikarin assetên xwe di hewînan de deyn bikin ku swap ji bo yên din hêsan dike. Dema bazirgek swapê jîr dike, ew fee keksekî piçûk dide. Ev fee di nav peydawên lîkûdîtîyê de li gorî parêza wan a hewînê tê belavkirin.

Ev mekanîzm assetên bêxebitî veguherîne sermayeya berhemdar. Lêbelê ya tenê hildanê tokenê û hêvîkirina zêdebûna bihayê, investator dikare bibe alîkarê kararetîya bazarê. Lêbelê, ev beşdarî fêmkirineke kûr a struktura fee û xeternakiyên potansiyel hewce dike. Ger nirxê assetên hewînkirî bi awayekî tund biguhere, peydakêr dibe ku fenomênekê bijîr bîne ku nirxê portfoliyoya wan kêmتر be ji ya ku ew tenê assetan di nav qutiyekê de hildabûn.

Stratejiyên Bazarê yên Otomatîk û Bazirganiya Grid

Yek ji awayên herî bandor ji bo peydakirina lîkûdîtîyê û birêvebirina xeterê stratejiyên bazirganiya otomatîk e. Bazirganiya grid mînakê yek ji nêzîkbûna sîstematîk e ku fonksiyona Automated Market Maker (AMM) bi afirandina tora fermanên kirîn û firotinê li ser rêza bihayekê ya taybet dîmîne.

Mekanîkên Sîstemên Bazirganiya Grid

Bazirganiya grid stratejiyek otomatîk e ku ji bo qezenckirina ji volatileya bazarê hatiye sêwirandin. Bazirgek an peydawêk lîkûdîtîyê rêzek bihayê ji bo assetekê ya taybet hilbijêre û ew dabeş bike di zêdetirî astan, an "gridan" de. Pêşê, sîstem fermanên kirînê li astên jêrîn û fermanên firotinê li astên jorîn bi awayekî otomatîk datîne. Dema bihayê bazarê di nav vê rêzê de diguhere, bot bazirganîyan bi domdarî jîr dike.

Dema bihayê dikeve, sîstem assetê li navbeynên pêşdanas kirî dikire. Dema bihayê radibe, ew assetên berhevkirî bi qezenc difroşe. Ev kirîn û firoşina domdar lîkûdîtî ji bo bazarê peyda dike, ji ber ku her tim fermanên vekirî amade ne ku bêne tije kirin. Ji bo bikarhêner, ew volatileya bazarê veguherîne çemek qezencên piçûk bêyî ku hewceyê çavdêrîya destanî ya domdar be.

Ev strateji bi taybetî di bazarên alî an ranging de bandor e ku bihayê di navbera piştgirî û berxwedanê de baz dide bêyî ku trendekî xurt saz bike. Di ewlehiyên wisa de, stratejiya hêsan buy-and-hold dibe ku qezencên sıfır bide, lê stratejiya grid dikare nirx ji her pêlê piçûk bigire.

Kêmkirina Volatileyê Bi Otomatîk

Volatile pir caran wekî xeter tê dîtin, lê ji bo peydawên lîkûdîtîyê yên ku sîstemên grid bi kar tînin, ew çavkaniya yield e. Bi otomatîkkirina bersiva li hember tevgerên bihayê, bazirganiya grid alîkariya hestyar a investkirinê derdixe. Bazirgên mirovî pir caran di dikevin de panîk dibin an di radibûnan de euphorîk dibin, ku dibe sedema biryarên xirab. Sîstemên otomatîk bi awayekî hişk li mantiqa pêşdanas kirî pêî ve diçin.

Herwiha, bazirganiya grid wekî şêwazek kêmkirina zirara ne-dewlemend tevdigerê. Di hewînek lîkûdîtîya standard de, ger bihayê yek assetê ji ya din bi awayekî girîng cuda bibe, peydakêr dawî bi çenteyek mezin a assetê kêm nirx digire. Bazirganiya grid destûrê dide bikarhêner ku rêza taybet di ku ew amade ne bazirganî bikin pê définir bikin. Ger bihayê ji vê rêzê derkeve, sîstem dikare bê sazkirin ku bazirganî rawestîne, ku ronahiyê li hember crashên bazarê yên tund an run-upan sînordar dike.

Xwerûkirina parametreyên grid destûrê dide birêvebirina xetera rast. Bikarhêner dikarin valahiya grid (valahiya di navbera fermanan de) û hejmara tevahî ya gridan birêve bibin. Valahiya teng zêdetir bazirganîyan bi qezencên piçûktir jîr dike, guncan ji bo scalpinga frekansa bilind. Valahiya fireh kêm bazirganîyan jîr dike lê tevgerên bihayê yên mezintir digire.

Karê li Ser Klasên Asset

Dema ku pir caran bi kriptokarensiyên volatile ve girêdayî ye, mantiqa bazirganiya grid cihêreng e. Ew dikare li ser cotên stablecoin (mînak, USDT/USDC) bê sepandin da ku pêlên hûrgulî bi xetera kêm bigire. Ew di bazarên fûtur de jî tê bikaranîn, ku bazirgên dikarin leverage li ser stratejiyên gridê xwe sepînin.

Bazirganiya grid a leveraged hem qezencên potansiyel û hem jî xeteran zêd dike. Bi deynkirina pereyan ji bo zêdekirina mezinahiya fermanên grid, bazirgek dikare yieldeke girîng ji tevgerên bihayê yên biçûk çêbike. Lêbelê, ev jî xetera jîrkirinê dide cih eger bazar bi tundî li dijî rêza grid here.

Ji bo destpêkê, bazirganiya grid a spot bazar bi gelemperî tê pêşniyarkirin. Ev bi assetên rastîn bazirganî dike bêyî derivatives, xetera jîrkirinê jê dike. Senaryoya herî xirab di bazirganiya grid a spot de hildana portfoliyoyek assetên ku nirxê wan kêm bûye ye, bêyî ku sersermaye hemû ji ber margin call winda bike.

Protokolên Îmêkirinê û Hilberîna Yield

Peydakirina lîkûdîtîyê ne sînordar e bi cotên bazirganîyê. Bazarê îmêkirinê sektorek mezin a aboriya kripto temsîl dike ku lîkûdîtî ji deynkêşên ve tê stendin û ji îmêkeran re tê peydakirin. Ev mekanîzm mîna bankbazanîya kevneşopî ye lê bi zelaliya mezin û lezê dixebitî.

Struktura Îmêkirina Kripto

Platformên îmêkirina kripto wekî bazarên sermayeyê dixebitin. Îmêker assetên dîjîtalê xwe di hewîneke de deyn dikin, ku paşê ji îmêkeran re tê peydakirin. Di berdêlê de ku ev lîkûdîtî peyda dikin, îmêker sedem digirin. Raha sedem bi gelemperî dînamîk e, li gorî pêşkêşkirina pereyan û daxwaza ji îmêkeran tê diyarkirin.

Îmêker ev pere ji bo armancên cihêreng bi kar tînin, wekî sermayeya bazirganîyê, arbitrage, an hewceyên lîkûdîtîya kesanî. Bêyî îmênanên kevneşopî yên ku li ser scorên kredîyê ve girêdayî ne, îmênên kripto hema hema bi temamî ji hêla collateral ve têne ewleh kirin. Ji bo îmêkirina pereyan, bikarhêner divê assetek kriptokarensiyê deyn bike ku nirxê wê ji qaseta îmênê zêdetir be.

Ev zêdekirina collateral ewlehiya sîstemê misoger dike. Ger îmêker bê îmên bimîne an nirxê collateralê wan zêdetir kêm bibe, platform otomatîk collateral difroşe da ku îmêkeran bidin vegerandin. Ev mekanîzm peydawên lîkûdîtîyê ji deynên xirab diparêze û misogerkirina ku sersermayeya wan ewle ye.

Collateralîzasyon û Rêjeyên Loan-to-Value

Têkiliya di navbera qaseta îmênê û nirxê collateralê de ji hêla rêjeya Loan-to-Value (LTV) ve tê diyarkirin. Mînak, platform dibe 50% LTV pêşkêş bike. Ev tê wê wateyê ku ji bo îmêkirina $5,000, bikarhêner divê $10,000 nirxê Bitcoin wekî collateral deyn bike.

Rêjeya LTV wekî amûreke birêvebirina xeterê tevdigerê. Rêjeyên LTV yên kêm bufferê ewle yê mezintir ji bo îmêkeran peyda dikin. Ger bazar bikeve, cih heye berî ku nirxê collateralê ji nirxê îmênê kêm bibe. Rêjeyên LTV yên bilind destûrê didin îmêkeran ku sermaye bi awayekî kararetî bêtir bin, lê xetera jîrkirinê zêd dike.

Jîrkirin konseptek girîng di îmêkirina lîkûdîtîyê de e. Ger nirxê bazarê yê collateralê bigihîje eşîka taybet (mînak, LTV ya 80%), margin call tê aktîfkirin. Îmêker divê collateralê zêdetir zêde bike an beşek ji îmênê tavilê bidin vegerandin. Ger ew nekaribin, protokol assetên wan jîr dike. Ev jîrkirina otomatîk a şertên kontraktê ew e ku aliyên ne-nas destûrê dide ku bi bawerî danûstandin bikin.

Lîkûdîtîya Bêewleh û Flash

Dema ku piraniya îmêkirina kripto collateralîze ye, bazarên nûjen ji bo îmênanên bêewleh û berhemên taybet mîna flash loans hene. Îmênên bêewleh bi gelemperî verîfîkasyona nasnameyê ya hişk û nirxandina kredîyê hewce dikin, ku ew nêzîkî modelên CeFi yên kevneşopî dikin. Ev di hawîrgehên bênavendî yên saf de kêm in ji ber zehmetiya ferzkirina vegerandina bê collateral.

Flash loans şêweyek yekta ya peydakirina lîkûdîtîyê temsîl dikin ku tenê li ser blockchainan mumkun e. Ev îmênanên bêcollateral in ku divê di heman bloka transaksîyona blockchainê de bên îmêkirin û vegerandin. Ger pere neyên vegerandinê di dawiya transaksîyonê de, îmêna tevahî vedigere wekî ku ew qet neçûye.

Flash loans destûrê didin bazirganan ku arbitrageyê tavilê li ser danûstandinên cihêreng bikin bêyî ku hewceyê hildana sermayeya mezin be. Ji bo peydawên lîkûdîtîyê, flash loans çavkaniyeke yield pêşkêş dikin bi xetera default sıfır, ji ber ku protokol misoger dike ku pere bên vegerandin an transaksîyon bi temamî şêtibe.

Hesabên Tasêkirinê û Mekanîzmên Staking

Ji bo yên ku nêzîkbûnek pasîtir ji bo peydakirina lîkûdîtîyê digerin, hesabên tasêkirina kripto û staking rêyên guncan pêşkêş dikin. Ev awayan destûrê didin bikarhêneran ku yield li ser assetên bêxebitî qezenc bikin, ku bibe alîkarê aramî û lîkûdîtîya ekosîstemê bêyî birêvebirina çalak.

Tasêkirina Navendî li Dijî Bênavendî

Hesabên tasêkirina kripto ji hêla platformên navendî (CeFi) û protokolên bênavendî (DeFi) ve têne pêşkêşkirin. Platformên CeFi mîna bankan dixebitin. Bikarhêner pere deyn dikin, û platform stratejiyên îmêkirin û investkirinê birêve dibe da ku yield çêbike. Ev platform pir caran naverokên bikarhêner-dostane û piştgiriya xerîdar pêşkêş dikin, ku ew ji bo destpêkê hêsan dikin.

Lêbelê, hesabên tasêkirina CeFi xetera kontrapartiyê digirin. Bikarhêner divê platformê bawer bike ku pere bi awayekî berpirsyar birêve bibe û solvent bimîne. Di navber de, protokolên tasêkirina DeFi ji smart contractan ji bo otomatîkkirina pêvajoya îmêkirinê bi kar tînin. Bikarhêner pere rasterast di kontrakteke de deyn dikin, ku paşê sermaye ji îmêkeran an hewînên lîkûdîtîyê re rê dike.

Protokolên DeFi pir caran zelaliya bilind pêşkêş dikin, ji ber ku hemû transaksîyon û astên rezêrve li ser blockchainê têne verîfîke kirin. Lêbelê, ew xetera smart contractê dide cih. Ger koda ku protokolê birêve dibe bug an vulnerability hebe, ew dikare bê îstîsmarkirin, ku dibe sedema windakirina pereyan.

Staking ji bo Ewlehiya Tora û Lîkûdîtîyê

Staking mekanîzmek cuda ye ku pir caran bi tasêkirinê re tê tevlihevkirin. Di blockchainên Proof-of-Stake (PoS) mîna Ethereum an Solana de, staking tê wateya kilîtkirina tokenan ji bo piştgiriya ewlehiya tora û verîfîkasyona transaksîyonê. Validator, ku transaksîyonan pêvajokirin, li gorî qaseta stake ya ku digirin têne hilbijartin.

Dema bikarhêner tokenên xwe stake dikin, ew bi awayekî efektîf lîkûdîtî ji qatê ewlehiya tora re peyda dikin. Di berdêlê de, ew rewardan di şêweya tokenên nû yên çêkirî an feeên transaksîyonê de distînin. Ev şêweyek bingeha peydakirina lîkûdîtîyê ye ku misoger dike ku blockchain kar û ewle li hember êrîşan bimîne.

Stakingya şîrîn pêşketineke ev konsept e. Di stakinga kevneşopî de, asset kilît in û nayên bikaranîn. Protokolên stakingya şîrîn tokenek derivative dide ku temsîla assetê staked dike. Ev destûrê dide bikarhêneran ku rewardên staking bistînin dema ku hîn jî tokenek bazirganiyê digirin ku di sepanên DeFi yên din de bê karanîn, ku kararetîya sermayeyê bi girîngî zêd dike.

Stratejiyên Yield ên Stablecoin

Stratejiyek populer ji bo peydawên lîkûdîtîyê yên ku xetera kêm digirin karanîna stablecoinan e. Stablecoin kriptokarensiyên in ku li nirxê deynên fiat mîna Dolarê Amerîkayê ve girêdayî ne. Bi deynkirina stablecoinan di hesabên tasêkirinê an hewînên îmêkirinê de, bikarhêner dikarin sedem bistînin bêyî ronahiyê li volatileya bihayê ya assetan mîna Bitcoin an Ethereum.

Raha sedem li ser stablecoinan bi gelemperî ji hesabên tasêkirina fiat a kevneşopî bilindtir e. Ev ji ber daxwaza bilind ji bo lîkûdîtîya stablecoin di bazarê kriptoyê de ye. Bazirg stablecoinan hewce dikin da ku pozîsyonan têkevin û derkevin, û îmêker stablecoinan ji bo leverage hewce dikin. Ev daxwaza strukturel yieldê ji peydawên ku amade ne lîkûdîtîya stable, dollar-pegged peyda bikin vedigire.

Cureyên Danûstandinê û Struktura Fee

Cihê ku lîkûdîtî tê peydakirin struktura fee û qezenca potansiyel ji bo peydakêr diyarkirî dike. Fêmkirina nuansên di navbera cureyên danûstandinê yên cihêreng de ji bo optimizekirina vegeranê girîng e.

Dînamîkên Maker li Dijî Taker

Di hema hema her hawîrdora bazirganîyê de, fee dabeşî du kategoriyan dibe: maker fee û taker fee. Maker peydawên lîkûdîtîyê ne. Ew fermanên sînordar datînin ku li ser pirtûka fermanê rûnişтин, li benda tije kirinê ne. Bi vê yekê, ew "bazarê çêdikin", kûrahî û aramî zêd dikin.

Taker bazirgên in ku lîkûdîtîya tavilê daxwaz dikin. Ew fermanên bazarê datînin ku tavilê li dijî fermanên heyî yên li ser pirtûkê têne tije kirin. Taker "lîkûdîtî ji bazarê distînin". Ji ber ku lîkûdîtî qîmetdar e, danûstandin bi gelemperî taker fee bilindtir digirin û maker fee kêm pêşkêş dikin.

Di hin ekosîstemên bazirganiya pêşkeftî de, maker dibe ku fee sıfır bidin an jî rebate bistînin. Ev struktura fee ya neyînî bi awayekî efektîf bikarhêner dide ku lîkûdîtî peyda bike. Ji bo market makerên pîrofesyonel û bazirgên algorîtmîk, girtina van rebateyan çavkaniya bingehîn a dahata ye.

Modelên Bazirganiya Zero-Fee

Hin danûstandin modelên bazirganiya zero-fee adopte kirine da ku bikarhêner cekişînin. Di van senaryoyan de, platform dibe ku fee li ser cotên taybet an ji bo bazirganiya spot betalkin. Dema ku ev ji bo bazirgê qezenc e, ew teşwîqên ji bo peydawên lîkûdîtîyê diguherîne.

Li platformên zero-fee, danûstandin divê dahatê ji rêyên din çêbike, wekî spreadên fireh an sedem li ser bazirganiya margin. Ji bo peydawêke lîkûdîtîyê, hawîrdora zero-fee dibe ku tê wateya ku feeên bazirganiya rasterast tune ne ku bên qezenckirin. Lêbelê, ev platform pir caran volume ya bilind heye, ku dikare ji bo stratejiyên ku li ser girtina spreadê di navbera bihayê kirîn û firotinê de ve girêdayî ne qezenc be.

Girîng e ku bihayê rast ê strukturanê "zero-fee" were analîzkirin. Pir caran, biha di spreadê de an di feeên vekişandinê de veşartî ye. Peydaw divê hesab bikin ka volume û girtina spreadê lîberkirina sermayeyê di bêyî dahata fee ya zelal de misoger dike.

Danûstandinên Hîbrîd û Derîvatîv

Danûstandinên hîbrîd tevlihevek lezê navendî û ewlehiya bênavendî pêşkêş dikin. Ji bo peydawên lîkûdîtîyê, ev platform dibe ku firsendên yekta pêşkêş bikin. Ew dibe ku peydakirina lîkûdîtîya bê-custodial destûr bidin dema ku pirtûka fermanê ya performansa bilind diparêzin ku bazirgên înstîtusîyonel cekişîne.

Danûstandinên derivatives, ku bazirganiya fûtur û options hêsan dikin, qaseta mezin a lîkûdîtîyê hewce dikin. Ev platform destûrê didin bazirganan ku li ser tevgerên bihayê spekule bikin bêyî hildana assetê bingehîn. Peydawên lîkûdîtîyê li ser platformên derivatives wekî kontraparty ji bo van pozîsyonên leveraged tevdigerin.

Profîla xeterê li ser danûstandinên derivatives bilindtir e. Peydaw divê ronahiyê li pozîsyonên leveraged û potansiyela tevgerên bazarê yên tûj birêve bibin ku dikarin bibe cascade di navbera jîrkirinên mezin de. Lêbelê, feeên ji volume ya bazirganiya leveraged çêkirî pir caran ji bazarên spot bilindtir in, ku premîuma xeterê ji peydawên sofîstîke pêşkêş dikin.

Birêvebirina Xeterê û Nirxandinên Ewlehiyê

Beşdarîbûna di peydakirina lîkûdîtîya DeFi û karanîna danûstandinên kripto tê wateya navîgasyona dîmenek tevlihev a xeteran. Ji vulnerabîlîteyên teknîk heta dînamîkên bazarê, peydaw divê stratejiyên kêmkirina xurt bicîh bînin da ku sermayeya xwe biparêzin.

Zirara Ne-Dewlemend û Volatile

Zirara ne-dewlemend xetera bingehîn ji bo peydawên lîkûdîtîyê di AMM de ye. Ew diqewime dema bihayê assetên deynkirî ji bihayê ku ew hatin deynkirin cuda dibe. Ji ber formûla riyadî ya ku AMM ji bo parastina lîkûdîtîyê bi kar tîne, peydakêr dibe ku bi qaseta mezintir a assetê kêm nirx û qaseta kêmter a ya nirxê mezin bimîne.

Zirar wekî "ne-dewlemend" tê navkirin ji ber ku ger bihayê vegerin rewşa xwe ya orîjînal, zirar winda dibe. Lêbelê, ger peydakêr lîkûdîtîya xwe derxe dema ku bihayê cuda ne, zirar dibe domdar. Ji bo kêmkirina vê, peydaw pir caran cotên bi korelâsiyona bilind (mîna du stablecoinan) hilbijêrin an stratejiyên hedging bi kar tînin.

Bazirganiya grid wekî hedge fonksîyonel li hember vê cureya volatileyê tevdigerê. Bi kirîna kêm û firoştek bilind di nav rêzekê de bi awayekî çalak, strateji qezenc li ser xêzê misoger dike, ku qezencên ku bi awayekî din ji ber zirara ne-dewlemend di hewîneke pasîf de winda dibin kilît dike.

Ewlehiya Platformê û Custody

Ewlehiya platformê bi xwe ya herî girîng e. Danûstandinên navendî pereyê bikarhêner di navên custodial de digirin. Ger danûstandin were hackkirin, pereyê bikarhêner di xeterê de ne. Ji bo kêmkirina vê, platformên top-tier cold storage bi kar tînin, ku piraniya mezin a assetan offline di navên hardware de têne hildan, ku li hember êrîşên internetê negihîştbar in.

Doza faktor-du (2FA) pîvanda ewle ya aliyê bikarhêner e. Ew forma duyemîn a verîfîkasyonê hewce dike, wekî kodeke ji appê mobîl, ji bo destûrkirina vekişandinê. Ev destûrê dide gihîştina bêdestûr jî ger şîfre bê xapandin.

Di protokolên bênavendî de, auditên ewlehiyê mîna cold storage ne. Protokolên navdar revîzyonên koda hişk ji hêla fîrmên ewlehiya laş a sêyemîn ve derbas dikin da ku vulnerabîlîteyên bibînin. Bikarhêner divê verîfî bikin ku her protokolek ku ew bi têkevin audit bûye û programa bug bounty heye da ku hackerên white-hat teşwîq bike ku pirsgirêkan ragihînin bêyî ku îstîsmar bikin.

Xeterên Rêregulasyonê û Pêbawerîyê

Hawîrdora rêregulasyonê ji bo kriptoyê bi domdarî diguhere. Platformên ku îro pêbawer in dibe ku sibê rûpelên nû rûbirû bibin. Ev bi taybetî ji bo berhemên îmêkirin û tasêkirinê re têkildar e, ku pir caran ji rêregulatorên darayî rexne distînin.

Bikarhêner divê agahdar bin ka platform li ku welatê dixebitî. Platformên rêregulasyonkirî bi gelemperî pêvajoyên verîfîkasyona nasnameyê (KYC) yên hişk heye lê parastinên qanûnî yên mezintir pêşkêş dikin. Platformên bêrêregulasyon an ne-nas zêdetir nepenî pêşkêş dikin lê di rewşa nakokî an girtinê de kêm recourse heye.

Pêbawerî jî li ser bacê bandor dike. Di gelek welatan de, her swap, bazirganî, an parêza sedem bûyerek bacê ye. Peydawên lîkûdîtîyê divê tomarên hûrgulî yên transaksîyonên xwe biparêzin da ku ew karibin dahata xwe bi awayekî rast ragihînin û cezayên bibînin. Gelek platform niha amûrên ragihandina bacê pêşkêş dikin da ku alîkariya vê barê pêbaweriyê bikin.

| Cureya Xeterê | Şirove | Stratejiya Kêmkirinê |

|---|---|---|

| Zirara Ne-Dewlemend | Divergensiya asset sedema kêmkirina nirxê dike | Cotên korelasekirî bazirganî bikin an Grid Trading bi kar bînin |

| Hackkirina Platformê | Winda kirina pere ji ber breacha ewlehiyê | Cold Storage, 2FA, û Hardware Wallets bi kar bînin |

| Jîrkirin | Collateral ji ber dikevina bihayê tê firotin | Rêjeyên LTV yên muhafezekar biparêzin |

Navîgasyona Rêbazên Parêzerê û Gihestinê

Ji bo peydawên lîkûdîtîyê da ku bi awayekî efektîf bixebitin, ew hewceyê on-ramp û off-rampên kararetî ji bo sermayeya xwe ne. Gihestina platformê û cihêrengiya rêbazên parêzerê yên piştgirîkirî rolên girîng di ezmûna bikarhêner a giştî de dilîze.

Dixistin û Vekiştinên Vekiştinê

Şiyana guhertina deynê fiat di nav û derve ekosîstema kripto de pir caran astengiya yekem e. Danûstandinên top rêzek fireh a rêbazên parêzerê piştgirî dikin, di nav de transferên bankê, kartên kredî, û navên dîjîtal mîna PayPal. Transferên bankê bi gelemperî ji bo sumên mezin kararetî ne, her çend ew dibe ku çend rojan bigirin da ku bêne aramkirin.

Kartên kredî û debet aramkirina tavilê pêşkêş dikin lê bi gelemperî bi feeên pêvajoya bilind têne. Ev fee rasterast di yielda potansiyel a stratejiya peydakirina lîkûdîtîyê de dixwe. Ji ber vê yekê, peydaw pir caran transferên bankê an bazarên P2P tercîh dikin ku ew dikarin raha rasterast bi bikarhênerên din danûstandin bikin.

Sînorkirinên vekişandinê faktoreke din e. Hin platform sînorkirinên rojane an mehane li ser çiqas sermaye dikare bê derxistin danînin. Ji bo peydawên lîkûdîtîyê yên mezin, ev sînorkirin dikarin sînordar bin. Verîfîkirina astên hesab û polîtîkayên vekişandinê berî commitkirina sermayeyê girîng e da ku tixujên lîkûdîtîyê yên ku pere gihîştbar in lê ne vekişbartir bibînin.

Gihestina Cîhanî û Sînorkirin

Kripto bazarê cîhanî ye, lê gihîştin yeksan nîne. Rêregulasyonên lokal pir caran karûbarên taybet di hin welatan de sînordar dikin. Mînak, bazirganiya derivatives an berhemên îmêkirina yielda bilind dibe ku li welatên bi kontrolên darayî yên hişk bê qedexekirin.

Platform pir caran geo-blocking bi kar tînin da ku bi van qanûnan pêbawer bin. Bikarhênerek li Dewletên Yekbûyî dibe ku naverok û taybetmendiyên cuda bibîne ji bikarhênerek li Asyayê. Bikaranîna VPN ji bo derbasbûna van sînorkirinên dikare şertên karûbarê platformê binpê bike û bibe sedema cemidana hesabê.

Piştgiriya ziman û karûbarê xerîdar ê lokalîze jî nîşaneyên gihestina platformê ne. Platformên herî baş piştgiriya pirzimanî û opsiyônên naverokê pêşkêş dikin, misoger dikin ku bikarhêner karibin termên darayî yên tevlihev bi zimanê xwe yê dayikê navîgasyon bikin. Ev xetera xeletiyên ji ber nefêmkirina mekanîzmên platformê kêm dike.

Encam

Mekanîzmên peydakirina lîkûdîtîya DeFi rêzek cihêreng a firsendên ji bo hilberîna sermayeyê û beşdarîya bazarê pêşkêş dikin. Ji hêsaniya hesabên tasêkirina stablecoin heta tevliheviya bazirganiya grid a algorîtmîk, stratejiyek ji bo her mûzekirina xeterê heye. Fêmkirina mekanîzmên bingehîn—ka swaps çawa têne rêkirin, yield çawa têne çêkirin, û fee çawa têne belavkirin—gava yekem a ji bo beşdarîya serkeftî ye.

Lêbelê, ev firsendên ji xeterên xwe cuda nîn in. Volatile, zirara ne-dewlemend, û ewlehiya platformê pêşîlêgirên domdar in ku chavdêrî û birêvebirina xetera dîsîplîn hewce dikin. Guhertin ji hildarkerê pasîf bo peydawêke lîkûdîtîya çalak guhertineke mentaliyetê hewce dike, ku parastina sermayeyê bi mûzekirina yield re pêşî digire. Bi karanîna platformên xurt, bi karanîna stratejiyên otomatîk mîna bazirganiya grid, û parastina protokolên ewlehiya hişk, beşdar dikarin ev dîmenê dînamîk bi awayekî efektîf navîgasyon bikin.

Lîkûdîtîya rast ne tenê li ser volume ye, lê berxwedana stratejiya te li hember volatileya bazarê ye.