Gava ku piraniya mirovan li ser berjêrdeya krîpto difikirin, ew roller coaster ya darayî ya decentralized (DeFi) tê bîra wan—berjêrdên mezin di hefteyekê de, hilweşînên bazarê di ya din de. Tevî ku potansiyela berjêrdên bilind rast e, ew bi gelemperî bi volatility ya bilind û girêdana li tenduristiya bazarê krîpto bi xwe re tê. Ji bo investaran ku li berxwedan û aramiyê ya rast digerin, tenê giranîkirina li ser samanên spekulatîf ên krîpto stratejiya dirêjmedakê ya domdar nîne.

Li vir ye ku Samanên Cîhana Rastîn (RWAs) têne nav wêneyê. RWAs samanên tangible an intangible ne ku li derve ji blockchain hene—tiştên mîna xwedîtiya rastîn, deynê korporasyonê, commodities, an, herî populer, fatûrayên Wezîrê Darayî yê DYE. Bi "tokenîzkirina" van samanên, teknolojiya blockchain dikare herîyên aram, pêşbînîkirî yên darayî ya kevneşopî (TradFi) rasterast li ser rêlên decentralized ên DeFi bibe.

Ev guherîn ne tenê li ser zêdekirina samanên nû ye; ew li ser guhertineke bingehîn a awayê ku em nêzîkatiya avakirina portfoliyo di krîpto de pêk tînin. Li şûna diyarkirina RWAs çi ne, ev rehber li ser faydeya stratejik disekine: çawa tokenized RWAs wekî amûreke sofistîke bikar bînin da ku berjêrdeya kalîteya bilind, non-krîpto-correlated biafirînin, ku "limana ewle" ya pêwîst di her portfoliyoya decentralized de peyda bike.

Delîla Stratejîk a Têketina RWAs di DeFi de

Pirsgirêka bingehîn ji bo her investarekî li berjêrdeyê digere di krîpto de rîska korrelasyonê ye. Gava ku bihayê Bitcoin an Ethereum bi tundî dakeve, hema hema hemû samanên têkildar ji altcoins heta tokenên liquidity provider (LP) bi wê re dikevin. Ev tê wê wateyê ku dîversîfîkasyon di hundir krîpto de pir caran di dema panîka fireh de şêfalek dike. RWAs ev çareser dikin bi importkirina berjêrdên ku ji hêla faktorên derve ve têne birêvebirin, wekî rêjeyên faîzê yên bankên navendî an peymanên kirêkirinê, ne li bazarê krîpto sentiment.

Aramî di Bazarekî Volatile de (Faydeya Counter-Cyclical)

Pêşniyara nirxê ya bingehîn a tokenized RWAs, bi taybetî yên li ser deynê hukûmetê an korporasyoneke bilind-grêd, aramiya wan e.

Samanên darayî ya kevneşopî mîna bonoyên Wezîrê Darayî yê DYE berjêrdek (rêjeyeke faîzê) pêşkêş dikin ku sabît an pir pêşbînîkirî ye. Ev berjêrd dom dike bêyî giranî li ser ka Bitcoin li $10,000 an $100,000 tê firotin. Ji bo bikarhênerekî DeFi, ev tê wê wateyê ku hûn dikarin parçek ji stablecoins an sermayeya dîjîtal a xwe li ser çavkaniyeke berjêrdeyê bigirin ku bi temamî ji çerxa bazarê ve veqetiyaye.

Ev faydeya counter-cyclical RWAs wekî amûreke hedging a stratejîk dike. Gava ku bazarê krîpto hilweşîne, dravdanên faîzê yên domdar ji tokenized T-Bills ên we wekî lengerê tevdigerin, alîkariya kêmkirina windakirina giştî ya portfoliyo dikin û liquidity peyda dikin dema ku samanên din diqewisin an ne-liquîd in.

Berdestên Non-Krîpto-Correlated (Dîversîfîkasyon)

Dîversîfîkasyona rast tê wateya hevberdikirina investîsyonên ku berdestên wan bi serbixwe diçin. Piraniya çavkaniyên berjêrdeya DeFi—staking rewards, protokolên lending, û liquidity mining—pir korrele ne ji ber ku ew bi tokenên krîpto têne pîvandin û li giravê krîpto-native giranî dikin.

RWAs destûrê didin investaran ku berjêrdeya ji bazarên krediyê ya kevneşopî bistînin. Mînak, berjêrdeya li ser tokenized T-Bill ji polîtîkaya pereyî ya Federal Reserve tê diyarkirin, ne ji hejmara transactîonên li ser blockchain an volume ya firotinê ya exchange yekê. Bi zêdekirina van berjêrdên derve-zincîr, investarek rîska sîstematîk a li sektora krîptokuransê bi giranî kêm dike, portfoliyoya giştî hînî berxwedan dike.

Pêwendîkirina Darayî ya Kevneşopî û Decentralized Finance

RWAs wekî pirrêgirê infrastrukturê ya girîng di navbera TradFi û DeFi de xizmet dikin. Ji ber dîrokê, sedsalên trîlyonan dolar li samanên kevneşopî rûniştine ku ji bo protokolên decentralized negihîştî bûne. Tokenîzkirin destûrê dide van samanên ku parçe parçe bibin, collateralîze bibin, û bi karîbûn û zelaliya blockchain werin firotin.

Ji bo investarê, ev tê wê wateyê ku gihîştina berîmanên înstîtûsyonel-grêd—ku berê ji bo bankên mezin an fondên sofistîke ve hatibûn veqfgirtin—niha li cîhanê 24/7 bi ambangên investîsyonê yên kêm hene. Ev yekemîn a karîbûna blockchain bi kalîteya samanê kevneşopî nîşana miletek mezin di înklûsîviyeta darayî de ye.

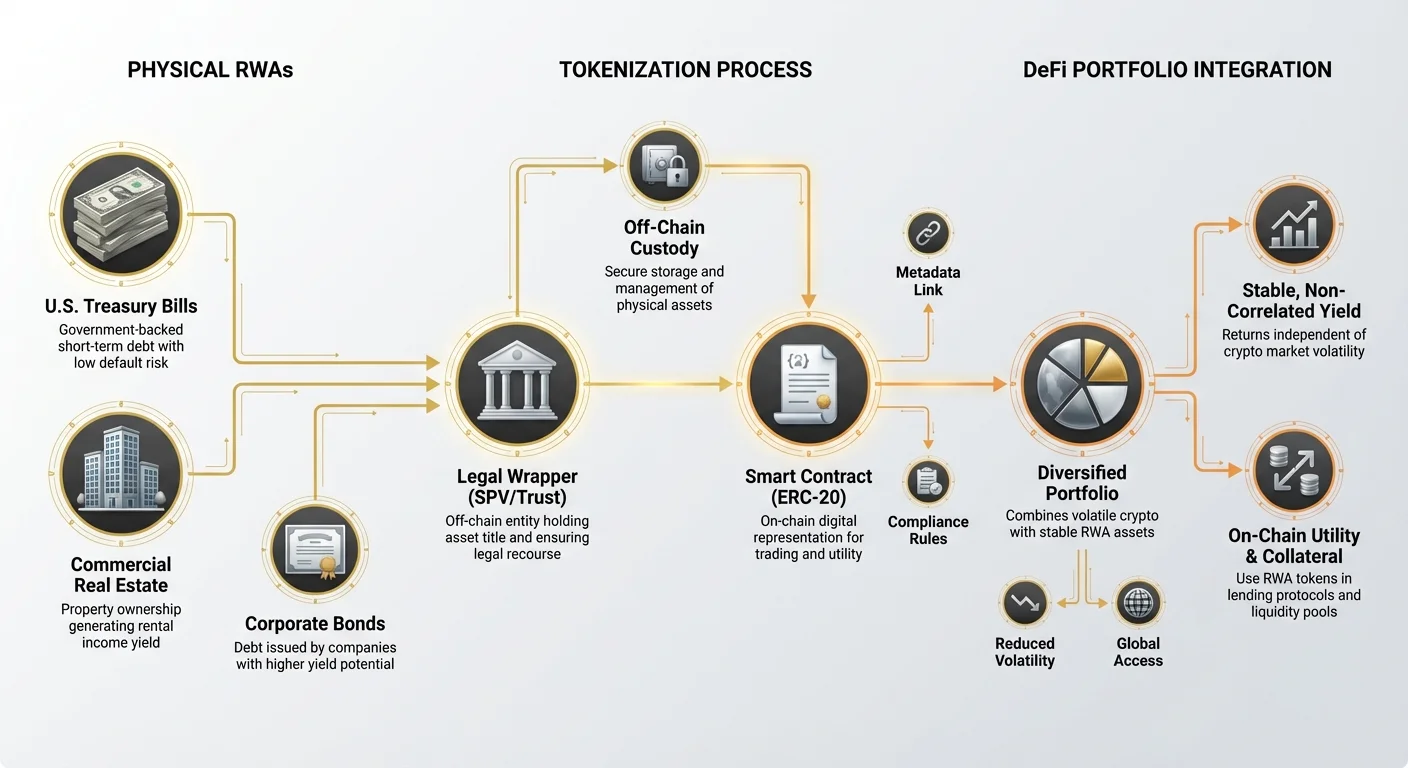

Fêmkirina Tokenîzkirinê: Çawa Samanên Derve-Zincîrê Dibe Ser Zincîrê

Prôsesa tokenîzkirinê mekanîzmayê ye ku daxwaza qanûnî, real-world vediguhere tokenek dîjîtal, blockchain-native. Ji ber ku samana bi xwe (mînak, avahiyek fizîkî) nekaribe rasterast li ser ledger bê danîn, tokenîzkirin tê de afirandina temsîlek dîjîtal a girêdayî strukturê xwedîtiya qanûnî ya bingehîn.

Rola Token Wrapper (Pirrêgirê Qanûnî û Teknolojîk)

Tokenized RWA esasen weqfa dîjîtal an "wrapper" e ku xwedîtiya samana bingehîn temsîl dike. Ev wrapper du fonksiyonên girîng xizmet dike:

- Pirrêgirê Teknolojîk: Token (bi gelemperî token standard ERC-20 li ser Ethereum) destûrê dide ku samana bê firotin, wekî collateral bê bikaranîn, û ji hêla smart contractan ve bê birêvebirin, rasterast di ekosîstema DeFi de entegre bike.

- Pirrêgirê Qanûnî: Ev parça herî girîng e. Îskerê tokenê (platforma tokenîzkirinê) divê strukturê qanûnî, zelal, sound saz bike—bi gelemperî bi rêya erebeyên armancgirî yên taybet (SPVs) an trustan—ku garantî dide ku xwediyê token daxwazek verîfîable li ser samana cîhana rastîn an herîyên wê yên dravî heye. Bêyî ev piştgiriya qanûnî ya zelal, token kaxezek bêqîmet e.

Muqayeseya Modelên Tokenîzkirinê

RWAs bi modelên cihêreng têne tokenîzkirin, her yek profîlên rîskê cihêreng pêşkêş dike li ser cudodyarî û recourse ya qanûnî:

1. Xwedîtiya Rasterast (Tokenîzkirina Yek-Saman)

Di vê modelê de, samanek yek, dîskrêt (mînak, parçek taybet a xwedîtiya rastîn an bonoyek taybet) tê tokenîzkirin. Ger hûn 100 tokenan bikirin, hûn qanûnî 1% parê ya wê property an bondê xwedî ne. Ev model zelaliya bilind pêşkêş dike lê belkî liquidity ya kêm, ji ber ku samana taybet e û kêm fungible ye.

2. Parên Basket/Pool (Tokenîzkirina Fondê)

Modelê herî hevpar ji bo samanên lîkît mîna fatûrayên Wezîrê Darayî. Rêxistinek sermaye kom dike û sepetek mezin a samanên wekhev (mînak, T-Bills kurt-muddet) dikire. Investar tokenê ku parê ya wê poolê temsîl dike dikire. Ev model liquidity ya bilindtir û dîversîfîkasyon pêşkêş dike (ger yek bond default bike, bandora li ser poolê kêm e), lê investar li ser managerê poolê giranî dike ku firotinan bicîh bîne û integrîtiya fondê biparêze.

Kategoriyên Sernavên RWA yên Ji Bo Berjêrdê

Tê de ku hema hema her tişt dikare bê tokenîzkirin, kategoriyên herî stratejîk ên qîmetdar ji bo afirandina berjêrdeya aram DeFi niha dihewînin:

- Tokenized Treasury Bills/Bonds: Amûrên deynê hukûmetê (bi gelemperî Treasuries kurt-muddet ên DYE) ku ji bo rîska default ya pir kêm û berjêrdeya pêşbînîkirî, bi gelemperî floating-rate, têne zanîn. Ew RWA ya îdeal e ji bo afirandina berjêrdeya aram.

- Tokenized Private Credit: Qezencên dayîkî ji bo karsaziyên taybet an înstîtûsyonan, bi gelemperî berjêrdên bilintir ji deynê hukûmetê pêşkêş dikin lê rîska bilintir dihewînin. Ev pir caran investarên sofistîke armanc dikin.

- Tokenized Real Estate: Tokenên ku xwedîtiya parçekî ya xwedîtiyên ticarî an niştecihî temsîl dikin. Berjêrdea ji dahata kirêkirinê tê. Tevî ku pir aram e, ev token pir caran kêm lîkît in ji ber zehmetiya firotina property ya fizîkî bi lez.

Çîroka Nimûne: Tokenized Treasury Bills (Standardê Zêrîn ê Berjêrdeya RWA)

Tokenized Treasury Bills (T-Bills) wekî forma serdest û herî gihîştî ya RWA ji bo investarên DeFi yên li aramiyê digerin derketine pêş. T-Bills amûrên deynê kurt-muddet in ku bi bawerî û krediya tevahî ya hukûmeta îskerker (bi gelemperî DYE) têne piştgirîkirin. Ew yek ji investîsyonên herî ewle li cîhanê têne hesibandin.

Çima T-Bills Berjêrdeya Ser-Zincîr a Attractîv pêşkêş dikin

Di darayî ya kevneşopî de, T-Bills aram in lê pir caran ji investarên retail ên biçûk li cîhanê negihîştî ne ji ber hewldanên brokeriyê yên tevlihev. Tokenîzkirin ev çareser dike dema ku integrîtiya berjêrdeyê diparêze:

- Piştgiriya Sovereign, Rîska Kêm: Rîska defaultkirina hukûmeta DYE tê hesabkirin ku negihîştî ye. Ev rîska krediyê ya kêm vediguhere volatility ya kêm, ew dike ku ewla collateral an "store of value" di DeFi de, berjêrdên pir bilintir ji lending ya standard krîpto li ser stablecoins bide.

- Ahengkirina Polîtîkaya Pereyî: Berjêrdea ku hûn ji fonda tokenized T-Bill distînin bi lockstep bi zêdekirina rêjeyên faîzê yên Federal Reserve diçin. Gava Fed rêjeyan zêde dike, ev berjêrdên RWA bilind dibin, hedge ya rast li dijî enflasyonê û herîya dahatê ya pêşbînîkirî peyda dike ku bi temamî ji ka bazarê bull krîpto diherike an na ve veqetiyaye.

- Karîbûna Ser-Zincîr: Gava ku bê tokenîzkirin, ev herîyên berjêrdeya rîska kêm composable dibin. Ew dikarin wekî collateral di protokolên lendingê de bêne bikaranîn, di poolên liquidity yên decentralized exchange (DEX) de bêne hevaltîkirin, an di nav amûrên DeFi yên nû de bêne entegre kirin, karîbûna sermayeyê vedike ku darayî ya kevneşopî nikare pêşbînî bike.

Prôsesa Liquidity û Redemptionê

Bêyî bonoyên kevneşopî, ku firotin bi rêya brokerên înstîtûsyonel hewce dike, tokenized T-Bills ji bo ketin û derketina bêwestan hatine sêwirandin.

- Kirin: Investar stablecoinsê ji platforma tokenîzkirinê re dişîne. Platforma tokena RWA ya têgihiştî derdixe, ku xwedîtiya fonda T-Bill a bingehîn temsîl dike.

- Afirandina Berjêrdê: Berjêrdea rasterast li xwediyê tokenê kom dibe. Ev berjêrdea pir caran rojane tê dayîn an bi otomatik di zêdebûna bihayê tokenê de tê nîşandan (wekî ku nirxê prînsîpal plus faîz bi demê re zêde dibe).

- Redemption: Gava investar dixwaze derkeve, ew tokenên RWA dişewite, û platforma wekîvî stablecoin vedigire, piştî ku asêtên têgihiştî di fonda bingehîn de lîkîd kiriye.

Ev prosesa investîsyonê ya înstîtûsyonel-grêd hêsan dike ku bi çend klîkên li ser app webê, astengiyên erdnîgarî û kaxezên tevlihev rake.

Belgekirina Stratejîk: Têketina Berjêrdeya RWA di Portfoliyodahiyê de

Bicîhkirina RWAs bi serkeftinê hewce dike ku ew wekî çînek asêtê cuda di portfoliyoya dîjîtal a we de bêne muamelekirin, mîna roleke ku bonî an wekîvên drav di stratejiya investîsyonê ya kevneşopî de dilîze.

RWA wekî "Limana Ewle" ya Portfoliyo

Faydeya stratejîk a RWAs herî zêdetir tê maksîmkirin dema ku ew wekî parçeka rîska kêm, kalîteya bilind a girtîyên krîpto yên giştî yên we têne belgekirin.

Rêbernameya Belgekirinê: Ji bo investarekî nûjen an rîsk-guhêzbar, RWAs divê bingehê parça aram a portfoliyo pêk bîne. Ger hûn stratejiya dahata pasîf DeFi ya xwe wekî ev diyarkirin:

- Rîska Bilind (30%): Liquidity mining/Farming li ser protokolên nû an volatile.

- Rîska Navîn (40%): Lending protokolên blue-chip (mînak, Aave, Compound).

- Rîska Kêm (30%): RWAs (mînak, tokenized T-Bills) û staking stablecoin yek-asêt.

Bi belgekirina 20-30% ya sermayeya xwe li RWAs, hûn rêjeyeke bingehîn a vegerê garantî dikin ku li bêyî şertên bazarê dom dike, bi giranî profîla volatility ya giştî ya portfoliyo kêm dike. Ev sermaye ya "limana ewle" her dem ji bo redeployment a oportunîst heye ger hilweşîna bazarê ya giran firsendên kirina attractîv ji bo asêtên spekulatîf biafirîne.

Hevberdana Berjêrdeya RWA û Krîpto (Stratejiya Hîbrîd)

Karبردkirina herî pêşkeftî ya stratejîk a RWAs ew e ku ew ji bo zêdekirina çalakiyên DeFi yên din di dema parastina rîska kêm de were leverage kirin.

- Collateral Aram: Tokenên RWA dikarin wekî collateral ya superior di lending over-collateralized de bêne bikaranîn. Ji ber ku asêta bingehîn pir aram e, hûn dikarin bi gelemperî li dijî tokenên RWA bi ewle û karîbûn bilindtir bidin qezenc ji li dijî asêtên krîpto yên volatile mîna ETH an BTC.

- Yield Stacking: Hin protokol destûrê didin bikarhênan ku tokenên RWA stake bikin da ku berjêrdeya zêde li ser faîza asêta bingehîn bistînin. Ev ji bo maksîmkirina karîbûna sermayeyê girîng e, destûrê dide ku asêtek du herîyên dahatê biafirîne (faîza ji T-Bill, plus fee ya protokol an emisiyona tokenê).

Hesabkirina Berjêrdeya Rast vs. APY

Gava ku firsendên RWA têne nirxandin, ew girîng e ku kalîteya berjêrdeyê ji ji sedî cuda bike.

- Crypto APY: Pir caran temsîla Annual Percentage Yield e ku ji rewardên token yên pir enflasyonî, fee yên firotinê yên volatile, an pratîkên lending yên ne-domdar têne. APY yên bilind (mînak, 50%) bi rîska mezin a impairment sermayeyê têne.

- RWA Yield: Temsîla berjêrdeya asêta bingehîn e (mînak, 5.0% APY li ser T-Bill). Ev berjêrdea kêm-enflasyonî, ji cîhana rast tê, û bi strukturên qanûnî tê piştgirîkirin. Tevî ku ji sedî dibe ku kêmir be ji farming DeFi (mînak, 5% vs. 15%), vegerê risk-adjusted bi giranî bilintir e, ji ber ku rîska windakirina prînsîpalê kêmkirî ye.

Investarên stratejîk kalîteya berjêrdeya domdar (mîna RWAs) li ser şopandina vegerên demkî, ji sedî bilind pêşdarî dikin.

Analîzkirina Rîskên Investîsyonê RWA

Tê de ku RWAs rîska krîpto-native bi tundî kêm dikin, ew rîskên tevlihev, non-krîpto destpê dikin ku investaran divê fêm bikin. Investara stratejîk fêm dike ku rîsk tenê hate guhertin ji blockchainê ber bi sîstema qanûnî.

Rîska Qanûnî û Rêxistinî (Bendika Derve-Zincîr)

Pirsgirêka herî mezin ji bo RWAs ew e ku nirx û recourse ya wan bi çarçoveya qanûnî û rêxistinî ya kevneşopî ve girêdayî ye.

- Rîska Jurîsdîksiyonê: Karîbûna qanûnî ya daxwaza xwedîtiya token a we bi temamî li ser jurîsdîksiyona ku asêta tê de tê girtin û ku entîteya tokenîzkirinê (SPV/Trust) tê sazkirin ve girêdayî ye. Ger strukturê qanûnî xelet be an ne-lihev be, token dibe bêqîmet, te便î ku asêta bingehîn sound be.

- Rêxistinên Guherbar: Gava ku hukûmetên li cîhanê têkoşîn dikin ku diyarkirin çawa tokenên dîjîtal bi mafên property ya kevneşopî ve girêdayî ne, guhertinên rêxistinî dikarin nişançirana hewce bikin ku xwediyên token "on-ramp" bi rêya prosesên Know Your Customer (KYC) yên tevlihev derbas bibin an li ser firotinê sînordarkarin rûbirû bibin.

Rîska Cudodyarî û Counterparty

Tokenîzkirina RWA hewceyê entîteyek navendî dike ku asêta fizîkî bistîne, bigire, û birêve bibe. Ev rîska cudodyarî diafirîne.

- Şewitandina Cudodar: Ger cudodarê kevneşopî yê ku bondên rastîn an deynên digire şût bike, an ger platforma tokenîzkirinê bi xwe bêalî an sextekar be, girêdana di navbera token û asêta rastîn de şikestî ye, bêyî ewlehiya smart contractê.

- Mismanagement: Di modelên li ser poolê de, tîma birêvebirinê divê asêtên bi awayekî rast şop bike, firotinan bi karîbûn bicîh bîne, û rîjên collateral ên guncan biparêze. Birêvebirina operasyonel a xerab dikare berjêrdeyê an nirxa prînsîpal a fondê xerab bike.

Rîska Smart Contract û De-Pegging

Tê de ku RWAs rîska sîstematîk krîpto kêm dikin, ew hîn jî li ewlehiya blockchainê giranî dikin ji bo fonksîyonaliyeta wan a ser-zincîr.

- Exploitên Smart Contract: Token wrapper, protokola redemption, û mekanîzmên staking ji hêla smart contractan ve têne birêvebirin. Defect an exploit di vê kodê de dikare bibe sedema cemidîkirin an windakirina asêtên tokenized.

- Liquidity û De-Pegging: Tokenên RWA divê nirxek aram li gorî asêta bingehîn biparêzin (mînak, parê tokenized T-Bill divê nêzîkî Net Asset Value an NAV a xwe firotibe). Ger liquidity zuwa bibe, an ger ne-pêbaweriya rêxistinî derketina mezin a nişançîran biafirîne, token dikare demkî "de-peg" ji nirxa xwe ya rast bike, windakirina sermayeya kurt-muddet biafirîne.

Encam

Samanên Cîhana Rastîn ne tenê trendek derbasdar in; ew temsîla gihîştina bingehîn a ekosîstema DeFi dikin. Bi têketina stratejîk a asêtên derve-zincîr yên kalîteya bilind, tokenized mîna fatûrayên Wezîrê Darayî, investaran dikarin tiştekî berê li krîpto ne Mumkun bistînin: berjêrdeya domdar, counter-cyclical ku bi giranî profîla rîsk a giştî ya portfoliyoya wan kêm dike.

Ji bo investara nûjen, ders zelal e: berxwedana rast li ser dîversîfîkasyonê tê avakirin ku li derve ji cîhana dîjîtal dirêj dibe. RWAs pirrêgirê darayî ya pêwîst peyda dikin, destûrê didin stratejiyên decentralized ku aramî û kûrahiya bazarên kevneşopî bistînin. Bi nirxandina baldar a rîskên qanûnî û cudodyarî yên bi tokenîzkirinê ve girêdayî û pêşdarîkirina berjêrdeya kalîteyê li ser ji sedî spekulatîf, RWAs amûra dawî ji bo avakirina portfoliyoyek dahata pasîf a sofistîke û berxwedan di cîhana darayî ya decentralized bibe.