Malperîniya decentralized mekanîzmekan pêşkêş dike ku xwediyên sermayeyê bikaribin holdings xwe bixebitînin. Li şûna ku assetsên dîjîtal di walletê de bêkar bimînin, bikarhêner dikarin lîquidîtyê bidin exchangeên decentralized. Ev pêv rojkarîya bêdestûr hêsan dike dema ku providerê parêzek ji feeên ku ji platformê têne çêkirin pêşkêş dike. Lêbelê, ev çalakî bi riskên xwerû ve girêdayî ye ku bi volatilityya bazarê û rebalancingê assetê ve girêdayî ne.

Ji bo derbasbûna van riskan bi awayekî bi bandor, beşdar divê stratejiyên taybet bi kar bînin ku li derveyî deponkirina sade derbas dibin. Armanc ew e ku cîhên ku bi fee û îcazetên zêde têne qezenckirin ji guhertinên nirxê potansiyê yên ku ji mekanîzmên poola lîquidîtyê çêdibin re bilindtir be. Fêmkirina têkiliya di navbera volume ya bazirganî, berhevkirina fee, û îcazetên yield farming de girîng e ji bo her kesî ku dixwaze pozîsyonek qezenckar li van bazaran biparêze.

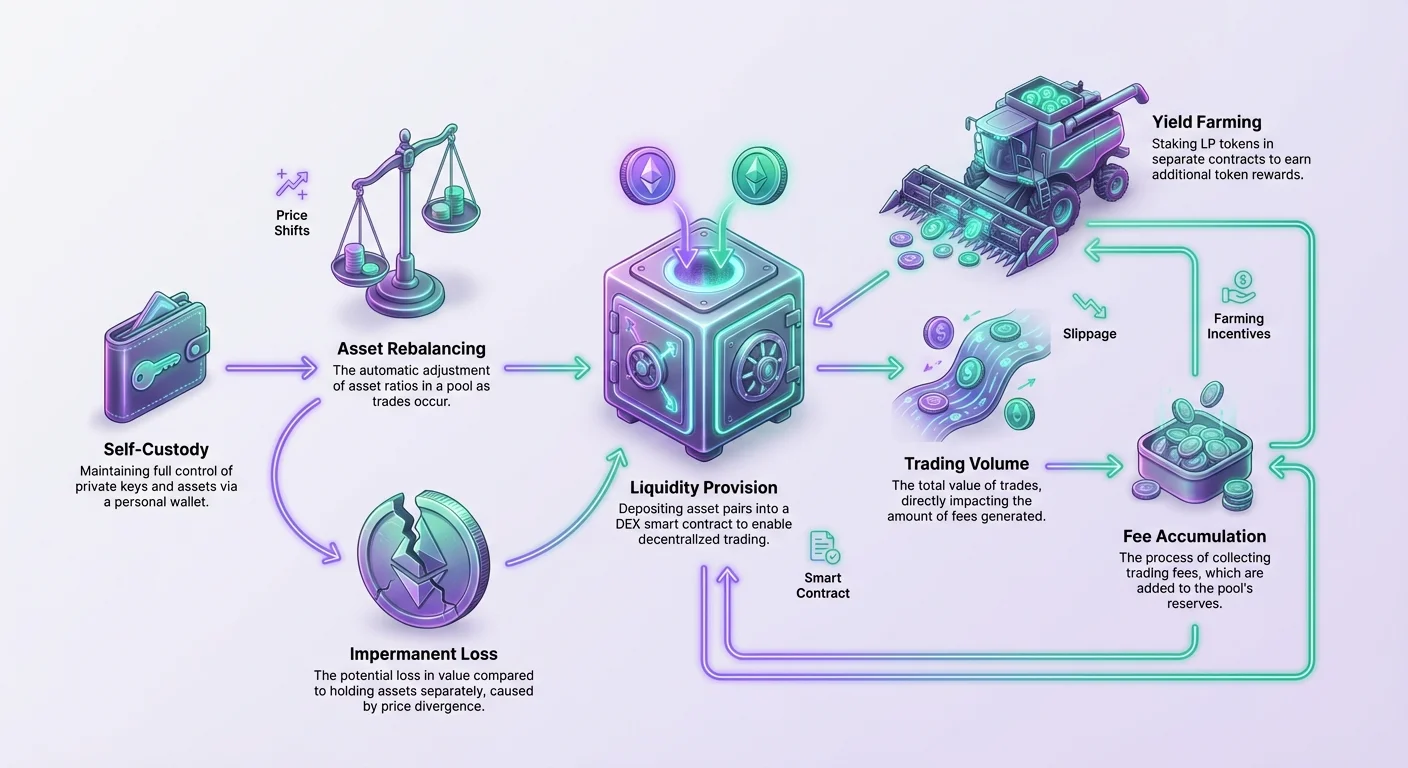

Navenda vê çalakiyê li dora konsepta lîquidîtyê dizivirê. Di çarçoveya exchange ya decentralized, an DEX, lîquidîty behs dike poola assetên ku ji bo bazirgan ji bo swap kirinê berdest e. Bê reservoireke kûr a assetan, bazirganî bêkêr dibe. Nirx dikevin, û jîrkirina fermanên mezin bêyî bandora neyînî li rîya bazarê zehmet dibe. DEXek ev çareser dikin bi crowdsourcing lîquidîtyê ji bikarhêneran, ew veguherînin market makerên ku ji bo karê xwe return qezenc dikin.

Mekanîzmên Peydakirina Lîquidîtyê

Peydakirina lîquidîtyê kirina deponkirina assetan di smart contractê de ye ji bo hêsankirina bazirganîyê ji bo yên din. Ev bazarek çêdike ku bikarhêner dikarin di navbera tokenan de swap bikin bêyî ku intermediaryeke navendî hewce bike. Protocol nirx dan û rîya assetan birêve dibe, ew garantî dike ku bazirganî her tim dikare bê jîrkirin heta ku fond di poolê de hebin.

Modela Automated Market Maker

Piraniya exchangeên decentralized bi modela Automated Market Maker kar dikin. Di vê sîstemê de, trading pair li ser order booka kirîner û firoşkaran nesêwir in. Lê li şûna wê, ew li ser poolên lîquidîtyê sêwir in. Pool berhevkirineke fondên ku di smart contractê de kilît bûne. Ji bo trading pair standard, wekî VERSE-WETH, pool herdu assetan digire.

Dema ku bikarhêner dixwaze lîquidîtyê bide, ew bi gelemperî divê nirxek wekhev a herdu assetan depon bike. Mînak, eger bikarhêner bixwaze bibe alîkarê poola VERSE-WETH, ew nikare tenê VERSE depon bike. Divê ew nirxa bazarê ya niha hesab bike û mîqdarek wekhev a WETH li gel wê depon bike. Ev rîya nirxê 50/50 ji bo formûla matematîkî ya ku DEX ji bo destnîşankirina nirxa assetan di swapê de bi kar tîne girîng e.

Piştî deponkirina assetan, smart contract custodiyê digire. Di berdêla wê de, protocol tokeneke nû ya Liquidity Pool, an LP token, dimeşîne. Ev token wekî reseletekê kar dike. Ew parêza taybet a bikarhêner a ji poola giştî temsîl dike. Ew daxwaziyek li ser assetên binavûdu û feeên ku li demê digihîjin e.

Rebalancingê Asset û Guhertinên Nirxê

Riska bingehîn di vê pêvajoyê de ji awayê ku pool bazirganî hêsan dike derdikeve. Dema ku bazirganek assetekê ji bo ya din swap dike, ew cureyêk tokenê zêde dike poolê û ya din derdixe. Ev rîya assetên ku di smart contractê de têne girtin diguherîne. Wekî ku rîya diguhere, nirx bi awayekî otomatîkî tê mîhengkirin da ku kêmîtiya assetê derxistî û dewlemendiya assetê zêdekirî nîşan bide.

Ji bo liquidity providerê, ev tê wateya ku kompozîsyona pozîsyona wan di demek rast de diguhere. Eger nirxa assetekê bi awayekî girîng li hember ya din bilind bibe, pool bi awayekî xwezayî assetê appreciating difroşe û ya depreciating dikire da ku hevsengiyê biparêze. Dema ku provider di dawiyê de lîquidîtya xwe bi karanîna LP tokenê xwe vekişîne, ew ê mîqdarek cuda ya her assetê bistîne ji ya ku ew di destpêkê de depon kiribûn.

Ev guhertin di rîyên assetan de sedema mekanîkî ya ya ku bi gelemperî wekî impermanent loss tê binavkirin e. Nirxa assetên vekişîyan dibe ku kêmter be ji eger bikarhêner tenê herdu assetan bi awayekî cuda di walletê de girtibûn. Stratejiyên kêmkirinê li ser ew e ku dahata ji pozîsyonê tê qezenckirin bes e ku ev cudahiya potansiyê bigire.

Girîngiya Dahata Fee

Tiştekî bingehîn ji bo girtina riska rebalancingê asset fee ya exchange e. Li platformên wekî Verse DEX, rûberêk biçûk ji her bazirganîyê wekî fee tê berhevkirin. Taybet, 0.25% ya volume ya bazirganî ji bo liquidity provideran tê dayîn. Ev fee rasterast tê zêdekirin poolê, nirxa giştî ya rezervean mezin dike.

Ev çavkaniya dahatê bi parêza providerê ya poolê re proporsîyonel e. Eger bikarhêner 1% ya lîquidîtyê bide, ew 1% ya feeên berhevkirî distîne. Di jînga volume ya bilind de, ev fee dikarin bi lez têne berhevkirin. Stratejiya li vir ew e ku poolên bi volume ya bazirganî ya bes li hember mezinahiya xwe bibînin.

Eger feeên berhevkirî di dirêjahiya deponê de ji windahiya nirxê ya ji ber cudahiya nirxê bilindtir be, pozîsyon qezenckar dimîne. Ji ber vê yekê, lêgerîna pairên bazirganî yên çalak stratejiyek parastinê ye. Poola stagnet bê volume fee çêdike, providerê li volatilityya nirxê bi xwe re dihêle bêyî dahatek offset.

Yield Farming wekî Hedge ya Stratejîk

Dema ku trading fee baseline income pêşkêş dikin, ew bi gelemperî bes nînin ku riskên pairên volatility ya bilind bi temamî kêm bikin. Kêmkirina pêşkeftî şêwirên dahata zêde li ser berhevkirina fee ya standard zêde dike. Li vir yield farming bibe alîkarê girîng ê toolboxa liquidity providerê dibe.

Bi karanîna Îcazetên Farming

Yield farming lîquidîty provideran destûr dide ku LP tokenên xwe bixebitînin. Piştî deponkirina assetan di poolê de û werdigrêtiya tokenên reseptê, bikarhêner dikarin gavêk din bavêjin. Ew dikarin ev LP token di "farm"ekê de depon bikin. Farm smart contractek cuda ye ku ji bo parastina lîquidîtyê di DEXê de bikarhêneran پادaş kirînê sêwir kiriye.

Padaşên ji bo farming bi gelemperî bi tokenê native ya protocolê têne dayîn. Mînak, Verse DEX programa Verse Ecosystem Incentives dimeşîne. Ev program parêzek girîng a temamiya token supplyê ji bo mezinkirina civakê veqetandiye. Bi deponkirina LP tokenan di Verse Farms de, provideran yield qezenc dikin ku cuda ye û zêdetir e ji trading fee.

Ev yield ya duyem wekî hedgeyek bihêz kar dike. Heta eger assetên binavûdu di nirxê de cuda bibin, sedema windahiyeke teorîk di nirxa prînsîpalê de, padaşên farming dikarin ev encam offset bikin. Di gelek rewşan de, Annual Percentage Yield (APY) ji farming dikare mezin be, pozîsyonek potansiyel flat an neyînî veguherîne ya net positive.

Struktûrên Padaşên Domdar

Ne hemû firsendên farming asta ewlehiyê ya wekhev pêşkêş dikin. Hin platform APYên astronomîk pêşkêş dikin da ku sermaye bi lez cihê bibînin. Lêbelê, ev rûberên bilind bi gelemperî ne-domdar in. Eger padaş bi tokenekê têne dayîn ku bi lez nirxê winda dike ji ber inflation an firoştina pressure, stratejiya kêmkirinê şaş dibe.

Stratejiyek bihêz analîzkirina çavkaniya padaşên digire. Verse DEX, mînak, padaş bi awayekî lîner li ser bingeha block-by-block veqetandiye. Armanc teşwîqkariya lîquidîtya demdirêj e li şûna spekûlasyona kurtmedijî. Padaş ji bo belavkirina tokenê fireh sêwirkirine dema ku fonksîyona exchangeê bootstrap dikin.

Investorkar divê bernameyên bigerin ku APY balkêş e lê li ser bingeha modela belavkirina demdirêj e. Providerên "mercenary liquidity" bi gelemperî APYa herî bilind dişopînin, tokenên padaş rasterast difiroşin, û paşê lîquidîtya xwe vekişînin. Ev zirarê dide ekosîstemê. Farmên domdar armanc dikin ku berjewendiyên providerê bi tenduristiya DEXê re hevgirtî bikin.

Hesabkirina Pozîsyona Net

Ji bo kêmkirina riskê bi bandor, divê mirov li returna giştî binêre. Returna giştî soma trading feeên qezenckirî zêde nirxa padaşên farming yên berhevkirî ye. Ev toplam divê li hember nirxa assetan were berhevkirin eger ew tenê di walletê de hatibûn girtin.

Padaşên farming dînamîk in. APY li gorî çiqas kesên din di farmê de ne diguhere. Eger kesên zêdetir di farmê de depon bikin, padaş di navbera beşdaran de têne parvekirin, yielda kesanî kêm dike. Berevajî, eger lîquidîty derkeve, beşdarên mayî parêzek bilindtir qezenc dikin. Monitorkirina van guhertinan kilît e ji bo parastina hedgeyek bi bandor.

Hilbijartina Poolên Lîquidîtyê yên Rast

Hilbijartina kîjan pairê fînanse kirin divê biryarên herî girîng be ku provider digire. Ne hemû pool bi heman awayî tevdigerin, û profîla riskê bi awayekî dramatîk cuda dibe li gorî assetên beşdar. Stratejiyên kêmkirinê bi hilbijartina assetên bi baldarî dest pê dikin.

Analîzkirina Volatility û Korelasyonê

Sîneya îdeal ji bo liquidity provider paira assetên e ku bi hev re diherikin. Eger herdu asset bi heman demê bilind an kêm bibin, rîya di navbera wan de bi nisbetîn domdar dimîne. Ev rebalancinga di nav smart contractê de kêm dike. Pairên stablecoin mînakê tîkê ne, lêbelê ew yieldên kêm pêşkêş dikin.

Dema ku li derveyî stablecoinan derbas dibin, bikarhêner divê korelasyona di navbera assetan de binirxînin. Pair wekî VERSE-WETH tê wateya ku bikarhêner li hareketên nirxê herdu tokenan ve hatîye vekirin. Eger token uncorrelated bin—wateya yek mezin qezencê çêdike dema ya din crash dike—poolê dê fêjiya bidomîne da ku loser bikire. Ev divergenceê maksîmum dike.

Kêmkirin pairên hilbijartina ku bikarhêner li ser herdu assetan demdirêj bullish e. Eger bikarhêner bi VERSE û WETH re rehet be, guhertinên di rîyê de kêm xemgîn in. Provider poolê wekî rêyekê dibîne ku zêdetirî ya underperforming berhevkirin dema ku fee û padaş li nirxa giştî qezenc dike.

Bandora Kûrahiya Lîquidîtyê

Mezinahiya poolê bi xwe, ku wekî depth tê zanîn, rolê di rêvebirina riskê de dilîze. Poola kûçik bi lîquidîtya kêm li guhertinên nirxê dramatîk ji bazirganîyên biçûk hesas e. Ev jînga volatile çêdike ku nirxa navxweyî ya poolê dikare ji nirxa bazarê ya fireh cuda bibe.

Lîquidîtya kêm slippage çêdike. Slippage cudahiya di navbera nirxa çavêkirî ya bazirganî û nirxa jîrkirî ye. Di poola tenik de, swapek mezin dikare nirxê bi awayekî girîng biguherîne. Ji bo liquidity providerê, ev volatility dikare xeternak be. Ew firsendên arbitrage ji bo bazirganan çêdike ku nirxê ji poolê derxinine li xercê liquidity provideran.

Beşdarî poolên kûrtir, domdartir bibe alîkarê parastinê ye. Poolên kûr dikarin bazirganîyên mezintir bi kêm bandora nirxê bigirin. Ev domdariya prînsîpala providerê ji oscillationsên wild diparêze ku windahiyan çêdikin bêyî ku volume ya fee ya bes çêbikin da ku kompensasyon bikin.

Rêvebirina Operasyonel a Pozîsyonan

Kêmkirina serkeftî ne çalakiyeke "set it and forget it" e. Ew rêvebirina çalak û karanîna amûrên guncan ji bo şopandina performensê hewce dike. Bikarhêner divê bi ewlehiyê bi smart contractan re têkilî bikin û accruals xwe monitor bikin.

Şopandina Padaş û Feean

Exchangeên decentralized yên modern rûpelên analîtîk pêşkêş dikin da ku alîkariya bikarhêneran bikin performensa xwe şopandinê. Li Verse DEX, bikarhêner dikarin APYa poolên cuda bibînin û pozîsyona LP ya xwe di tabeya "Pools" de şopînin. Amûrên DeFi yên sêyem jî dikarin bi navgîniya adresê giştî ve werin girêdan da ku pozîsyonên LP li protokolên cuda nîşan bidin.

Fee bi gelemperî auto-compounded di pozîsyona poolê de. Ev tê wateya ku hejmara LP tokenên ku bikarhêner digire heman dimîne, lê nirxa assetên binavûdu yên ku ew token dikarin daxwaz bikin zêde dibe. Lêbelê, padaşên farming bi gelemperî di contractek cuda de têne berhevkirin û divê werin daxwazkirin.

Dema daxwazkirina padaşan dikare li ser returna giştî bandor bike. Ji ber ku her têkilî bi blockchainê re transaksiyonek torê hewce dike (bi nirxê native mîna ETH tê dayîn), daxwazkirina padaş pir caran dikare qezencê bixwe. Nêzîkatiya stratejiyê hevsengiyê di navbera xwesteka compoundkirina returnan û xercê gas fee de digire.

Fêmkirina Demên Kilîtbûnê

Fleksîbîlîte parçek girîng a kêmkirina riskê ye. Eger şertên bazarê bi lez biguherin, provider dibe ku hewce bike pozîsyona xwe derkeve da ku windahiyan rawestîne. Hin protokolên yield farming demên kilîtbûnê ferz dikin, bi zorê bikarhêneran dikin ku fondên xwe ji bo demek diyarkirî depon bimînin. Ev nerîniya bikarhêner ji volatility re çêdike.

Verse DEX destûrê dide ku fond di her demê de werin vekişandin. Demên kilîtbûnê ji bo farmên standard tune ne. Ev lîquidîty girîng e. Ew providerê hêz dide ku LP tokenên xwe un-stake bike û lîquidîtya xwe ji poolê rasterast rake eger dînamîkên bazarê bi nebaş biguherin. Karibûna derketina pozîsyonê li ser daxwazê mekanîzmeya stop-loss a dawî ye.

Ewlehiya Xwe-Custodial

Hemû van stratejiyan li bingeha self-custody ne. Beşdarî DeFi walletê dîjîtal hewce dike, ku wekî web3 wallet tê zanîn. Praktîka herî baş karanîna walletê self-custodial e, wekî appa Bitcoin.com Wallet.

Self-custody tê wateya ku bikarhêner kontrolek tije li ser private keyên xwe û, bi vî awayî, assetên xwe digire. Partiyek sêyem tune ku fondên qelandî bike an vekişandinê red bike. Lêbelê, ev jî berpirsiyariya ewlehiyê li ser bikarhênerê dixistî. Rêvebirina gihîştina walletê û garantîkirina ku nirxê native (mîna ETH) bes ji bo feeên transaksiyonê berdest e pêşşert e ji bo her stratejiyek pêşkeftî.

Rola Volume di Çêkirina Fee de

Volume motorê ye ku qezenckarbûna liquidity provideran dimeşîne. Bê çalakiya bazirganî, fee tune ne. Bê fee, provider tenê xwe li riska bazarê vekiriye bê kompensasyon. Ji ber vê yekê, analîzkirina patternên volume parçek stratejîk a kilît e.

Nasnameya Pairên Çalakiya Bilind

APR ya bilind (Annual Percentage Rate) li dashboardê dikare şaş bibe eger ew li ser poola pir biçûk bi bazirganîya sporadîk be. Stratejiya kêmkirina herî bihêz li ser pairên ku volume ya domdar çêdikin fokus dike. Ev ji ber ku fee ya 0.25% li ser turnoverê tê ferzkirin.

Eger poola $100,000 lîquidîty hebe û $10,000 di volume ya rojane de bike, feeên çêkirî modeest in. Eger heman pool $500,000 di volume de bike, return mezin in. Provider divê poolên bigerin ku rîya volume li lîquidîtyê tendurist e. Ev nîşan dide ku sermaye bi bandor tê bikaranîn.

Volatility wekî Driverê Volume

Paradoksal, volatility dikare ji bo çêkirina fee faydalî be. Dema ku nirx diherikin, arbitrage bot û bazirgan çalak dibin, assetan swap dikin da ku cudahiyên nirxê bigirin. Ev çalakî volume çêdike. Eger feeên ji vê spike ya volatility qezenckirî ji impermanent loss a ji guhertinên nirxê bilindtir be, provider serketî ye.

Xetere di "toxic flow" de ye, ku nirx bi awayekî domdar di yek alî de diherike bê retracing. Di vê sîneyê de, pool ji assetê qîmetî tê valakirin, û feeên qezenckirî bes nînin ku windahiyê bigirin. Jînga îdeal volume ya bilind bi price action ya mean-reverting e—nirînên ku bi wild fluctuate dikin lê vegerin bingehek nisbetîn.

Taktîkên Pêşkeftî yên Farming

Farming zêdetir e ji tenê deponkirina tokenan. Ew fêmkirina schedule ya emission û tevdigeriya beşdarên din digire.

Demên Belavkirinê û APY

Padaşên farming bi gelemperî li gorî scheduleyek diyarkirî têne belavkirin. Li Verse DEX, demên belavkirinê ji bo farmên bi gelemperî di navbera hefteyekê de têne danîn. APYa nîşandayî projeksiyon e. Ew pêîvajo dike ku şertên niha ji bo dirêjahiya demê bidome.

Lêbelê, returna rast li gorî rûbera poolê ya ku di farmê de staked e diguhere. Eger ne hemû liquidity provider LP tokenên xwe stake bikin, padaş di navbera kesên kêm de têne parvekirin. Ev yieldê ji bo yên ku beşdar dibin zêde dike. Providerên zanist rûbera beşdarîyê monitor dikin. Eger whale mezin di farmê de têkeve, APYê dîlute dike. Eger whale derkeve, APY spike dike.

Dîsa Investkirina Padaşan

Stratejiya compounding dikare windahiyê hîn zêdetir kêm bike. Li şûna firoştina padaşên farming (VERSE) ji bo stablecoinan, provider dibe ku hilbijartina bike ku ew padaş bi assetek din re pair bike û dîsa di poola lîquidîtyê de têkeve. Ev loopa feedback çêdike ku padaşên ji pozîsyona yekem pozîsyonek duyem fînanse dike.

Ev parêza bikarhêner a giştî ya ekosîstemê zêde dike û exposureya xwe dîversîfîke. Lêbelê, ew jî exposure li tokenê padaş zêde dike. Ev nêzîkatî agrêsîf e û li baweriya demdirêj a mezinbûna ekosîstemê û domdariya nirxa tokenê ve girêdayî ye.

Pêwîstiyên Teknîkî ji bo Jîrkirinê

Jîrkirina van stratejiyan amûr û assetên taybet hewce dike. Berî hewldana kêmkirina riskan, divê kapasîteya operasyonel hebe ku bazirganî û deponan bi bandor jîr bike.

Komponantên Bingehîn

| Komponant | Pêwîstî | Fonksîyon |

|---|---|---|

| Digital Wallet | Self-custodial | Holds assets and signs transactions |

| Native Currency | ETH, BCH, etc. | Pays for blockchain network fees |

| LP Tokens | Pair-specific | Proof of deposit needed for farming |

Wallet wekî interface kar dike. Divê ew karibe bi ewlehiyê bi siteya DEX ve were girêdan. Bikarhêner hewceyê krîptokarî bes e ne tenê ji bo feeên swap, lê transaksiyonên approval ji bo smart contractan. Her car ku bikarhêner bi contractek nû (mîna farm) têkilî dike, divê fee bidin da ku ew contract destûr bigire ku tokenên xwe xerckirin.

Reseta Tokena Lîquidîtyê

Fêmkirina LP token ji bo şopandinê girîng e. Ew token standard e ku di walletê bikarhêner de (an di contracta farmê de) rûniştiye. Ew ne assetên xwe ne, lê reseet e. Eger bikarhêner gihîştina walletê xwe winda bike, ew reseetê winda dike û nikare fondên binavûdu daxwaz bike.

Rîya assetên vegerandî li ser redemptionê di dema vekişandinê de tê destnîşankirin. Smart contract LP tokenê dişewite û parêza proporsîyonel a rezerveên niha yên poolê radixe walletê bikarhêner. Ev hevsengiyaya dawî ye ku qezenca an windahiya real tê kristalîzekirin.

Encam

Kêmkirina riskên peydakirina lîquidîtyê nêzîkatiyekellîtiyê hewce dike ku li derveyî ajokirina assetên sade dirêj dibe. Bi beşdarîya çalak di çêkirina fee û yield farming de, investorkar dikarin buffer li hember volatilityya bazarê ava bikin. Kombînasyona qezenckirina 0.25% ya volume ya bazirganî û berhevkirina îcazetên ekosîstemê yên zêde guhertinên nirxên assetan ên ku di bazarên decentralized de çêdibin offset dike.

Serkeftin li hilbijartina baldar a poolên lîquidîtyê ve girêdayî ye, ewên ku volume ya domdar û assetên korelasyon li pêş digirin. Herwiha, karanîna stratejiyê ya farmên destûrê dide provideran ku utilityya sermayeya xwe maksîmum bikin. Çalakiya operasyonel—karibûna ketin û derketina pozîsyonan bê kilîtbûn—ewleh dike ku provider bikaribin li şertên bazarê yên guherî bibin. Di dawiyê de, armanc ew e ku padaşên kumûlatîf ji fee û farming ji her cudahiya nirxa assetê bilindtir be.

Rêvebirina çalak a padaşên farming û trading feean parastina bingehîn li hember volatility di poolên lîquidîtyê de ye.