Il trading ad alta frequenza e lo scalping nel mercato delle criptovalute rappresentano l'apice dell'esecuzione tecnica e della precisione strategica. Questi stili di trading si basano sulla capitalizzazione di minuscoli movimenti di prezzo su brevi intervalli temporali, eseguendo spesso centinaia o migliaia di trade in un singolo giorno. Il successo in questo ambito non è semplicemente una questione di previsione della direzione del mercato. Dipende fortemente dall'infrastruttura sottostante utilizzata per eseguire gli ordini. La connessione tra l'algoritmo del trader e il motore di abbinamento dell'exchange è la linea vitale critica.

Per i trader che operano a questa velocità, l'interfaccia web standard o l'applicazione mobile sono insufficienti. Questi strumenti sono progettati per i tempi di reazione umani e per investimenti casuali. Lo scalping richiede l'uso di Application Programming Interfaces, ovvero API. Un'API permette a software automatizzato di interagire direttamente con un exchange. Questo collegamento diretto facilita il recupero rapido dei dati di mercato e il piazzamento immediato degli ordini. Rimuove l'attrito dell'inserimento manuale e consente strategie che reagiscono ai cambiamenti di mercato in millisecondi.

L'ottimizzazione di questo canale di esecuzione richiede la comprensione delle sfumature dell'architettura dell'exchange. I trader devono valutare le piattaforme in base a criteri tecnici specifici piuttosto che alle promesse di marketing. Fattori come i limiti di tasso delle API, la latenza, la profondità della liquidità e le strutture delle commissioni diventano i principali determinanti della redditività. Una piattaforma che funziona bene per un holder a lungo termine può essere disastrosa per un trader ad alta frequenza a causa di ritardi o costi eccessivi.

I Meccanismi dell'Esecuzione Algoritmica

Il trading algoritmico automatizza il processo di acquisto e vendita di asset in base a criteri predefiniti. Nel contesto del trading ad alta frequenza, questi algoritmi sono progettati per rilevare micro-pattern nel comportamento del mercato. Potrebbero cercare squilibri nel libro ordini o opportunità di arbitraggio fugaci tra coppie. Una volta identificato un segnale, il sistema deve agire istantaneamente. L'efficienza di questa azione è determinata dalla qualità della documentazione API dell'exchange e dalla sua stabilità.

La sofisticazione tecnica del motore di abbinamento dell'exchange gioca un ruolo vitale qui. Un motore di abbinamento è il nucleo software di un exchange che abbina ordini di acquisto e vendita. Per strategie ad alta frequenza, questo motore deve essere in grado di elaborare migliaia di ordini al secondo senza cedere sotto carico. Se il motore ritarda durante periodi di alta volatilità, il vantaggio dell'algoritmo va perso. I trader spesso cercano piattaforme che vantano motori di abbinamento ad alte prestazioni capaci di eseguire trade in microsecondi.

Latenza e Stabilità della Connessione

La latenza si riferisce al ritardo temporale tra l'invio di una richiesta e l'esecuzione dell'azione. Nello scalping, la latenza è il nemico. Un ritardo anche di poche centinaia di millisecondi può causare slippage di prezzo, dove il prezzo eseguito è peggiore di quello previsto. Questa erosione del valore può trasformare un trade redditizio in una perdita.

La stabilità dell'API è altrettanto importante. Le strategie ad alta frequenza si basano su un flusso continuo di dati. Se la connessione API si interrompe o scade, il bot di trading è efficacemente cieco. Le metriche di affidabilità e i dati storici sull'uptime sono cruciali quando si seleziona una sede per il trading algoritmico.

Analisi della Liquidità e Profondità del Libro Ordini

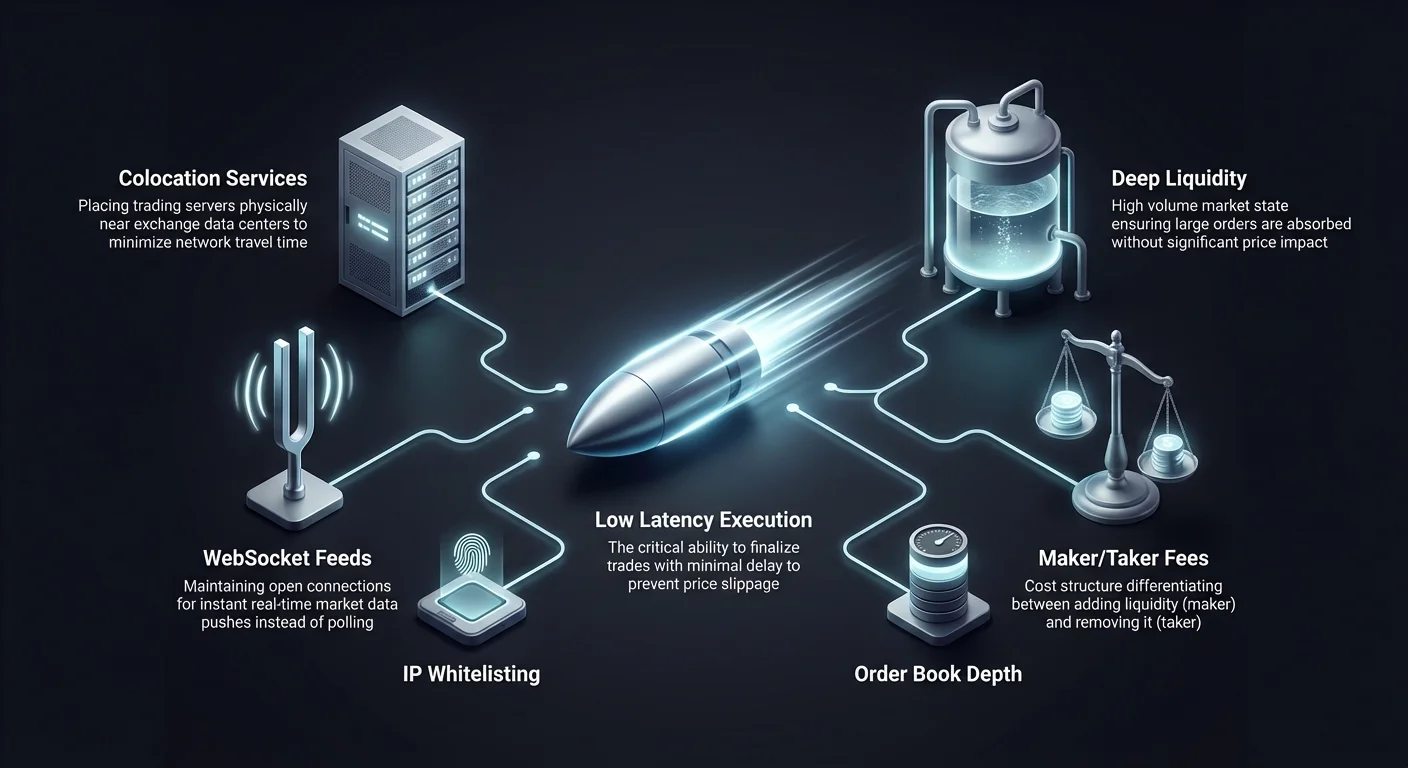

La liquidità è una misura di quanto facilmente un asset possa essere acquistato o venduto senza influenzarne il prezzo. Per scalper e trader ad alta frequenza, una liquidità profonda è imprescindibile. Garantisce che ordini grandi possano essere assorbiti dal mercato senza causare significativi spostamenti di prezzo. Un libro ordini sottile porta a slippage, che erode direttamente i margini razor-thin mirati dagli scalper.

L'Impatto del Volume sull'Esecuzione

Un alto volume di trading è spesso un proxy per la liquidità. Gli exchange con un volume giornaliero sostanziale attraggono tipicamente più market maker e partecipanti istituzionali. Questa attività crea un libro ordini denso con spread stretti tra il miglior bid e il miglior ask. Uno spread stretto è essenziale per strategie di scalping che mirano a catturare piccoli incrementi di prezzo. Se lo spread è troppo ampio, il prezzo deve muoversi significativamente solo per pareggiare il trade.

Strategie di Mitigazione dello Slippage

Per mitigare il rischio di slippage, i trader analizzano la profondità del libro ordini. Questo implica esaminare il volume di ordini di acquisto e vendita pendenti a vari livelli di prezzo. Un libro ordini profondo agisce come un buffer contro la volatilità. Permette ad algoritmi ad alta frequenza di entrare e uscire dalle posizioni rapidamente con un impatto minimo sul prezzo. Le piattaforme note per l'alta liquidità sono spesso preferite per questo motivo.

| Caratteristica di Liquidità | Vantaggio per lo Scalper | Rischio di Carenza |

|---|---|---|

| Spread Stretti | Riduce il costo di pareggio | Costi di transazione più alti |

| Alto Volume | Riempimento ordini più rapido | Tempi di esecuzione lenti |

| Libro Ordini Profondo | Minimizza lo slippage di prezzo | Impatto significativo sul prezzo |

Comprensione delle Strutture delle Commissioni

Le commissioni di transazione sono il costo principale per i trader ad alta frequenza. Poiché gli scalper eseguono un vasto numero di trade per accumulare piccoli profitti, le commissioni possono rapidamente superare i guadagni. Comprendere la distinzione tra commissioni maker e taker è fondamentale per l'ottimizzazione della strategia.

Dinamiche Maker vs. Taker

Gli exchange differenziano tipicamente tra maker di liquidità e taker di liquidità. Un "maker" piazza un ordine che non viene eseguito immediatamente, come un ordine limite sotto il prezzo corrente. Questo aggiunge liquidità al libro ordini. Un "taker" piazza un ordine che viene eseguito immediatamente, solitamente un ordine di mercato, rimuovendo liquidità. Gli exchange spesso incentivano i maker con commissioni più basse per incoraggiare un libro ordini sano. Gli scalper che usano ordini limite possono ridurre significativamente i loro costi overhead puntando ai livelli di commissioni maker.

Sconti Basati sul Volume

Molte piattaforme offrono strutture di commissioni a scalini basate sul volume di trading a 30 giorni. Man mano che il volume del trader aumenta, la percentuale di commissione diminuisce. Per i trader ad alta frequenza, raggiungere questi livelli superiori è essenziale per la sostenibilità a lungo termine. Alcune piattaforme offrono persino rebate ai maker ad alto volume, pagando efficacemente il trader per fornire liquidità.

Ambienti di Trading a Commissioni Zero

L'emergere di opzioni di trading a commissioni zero ha alterato il panorama per alcune strategie di scalping. Queste piattaforme eliminano i costi di commissione su coppie di trading specifiche, come coppie Bitcoin o stablecoin. Questo permette ai trader di eseguire transazioni frequenti senza il peso delle commissioni per trade.

Implicazioni Strategiche delle Commissioni Zero

In un ambiente a commissioni zero, il punto di pareggio per un trade è più basso. Un trader ha bisogno solo che il prezzo si muova abbastanza da coprire lo spread. Questo apre opportunità per strategie che mirano a movimenti di prezzo estremamente piccoli che sarebbero non redditizie su un exchange con commissioni. Tuttavia, i trader devono rimanere vigili su altri costi potenziali, come spread più ampi o commissioni di prelievo, che potrebbero compensare il beneficio delle commissioni zero.

Selezione Asset nelle Zone a Commissioni Zero

Le promozioni a commissioni zero si applicano spesso a coppie ad alto volume specifiche. I trader devono assicurarsi che gli asset che intendono scalpare siano eleggibili per questi benefici. Le strategie si concentrano spesso su coppie principali come BTC/USDT o ETH/USDT dove la liquidità è massima e le commissioni sono waive. Questa concentrazione di attività può creare ambienti altamente competitivi ma potenzialmente redditizi per l'esecuzione algoritmica.

Grid Trading come Strategia HFT

Il grid trading è un tipo specifico di strategia automatizzata che si adatta bene al dominio ad alta frequenza. Coinvolge la piazzamento di una serie di ordini di acquisto e vendita a intervalli di prezzo predefiniti all'interno di un intervallo specifico. Man mano che il prezzo fluttua, il sistema esegue automaticamente questi ordini, traendo profitto dalla volatilità.

Automazione della Cattura della Volatilità

I bot di grid trading sono particolarmente efficaci in mercati laterali o in range dove i prezzi oscillano senza una tendenza forte. Il bot acquista quando il prezzo scende a una linea di griglia e vende quando sale al livello successivo. Questo approccio sistematico rimuove il processo decisionale emotivo e garantisce che la strategia capitalizzi su ogni piccolo movimento di mercato. La frequenza dei trade dipende dalla densità delle linee di griglia; intervalli più stretti portano a esecuzioni più frequenti.

Configurazione dei Parametri di Griglia

Un grid trading di successo richiede una configurazione precisa. I trader devono determinare i limiti superiore e inferiore della griglia e il numero di linee di griglia. Una griglia densa con molte linee eseguirà più trade, richiedendo una piattaforma con commissioni basse e alta stabilità. Se l'API dell'exchange è lenta, il bot potrebbe perdere rapidi swing di prezzo, fallendo nell'eseguire efficacemente gli ordini di griglia.

Sfruttare i Derivati per lo Scalping

I mercati dei derivati, in particolare futures e swap perpetui, sono ampiamente utilizzati dai trader ad alta frequenza. Questi strumenti permettono l'uso di leva, che amplifica i rendimenti potenziali da piccoli movimenti di prezzo. Nello scalping, dove il profitto target per trade è spesso inferiore all'1%, la leva può rendere questi piccoli guadagni significativi.

Swap Perpetui e Tassi di Funding

Gli swap perpetui sono contratti che mimano il prezzo spot ma non hanno una data di scadenza. Usano un meccanismo chiamato tasso di funding per mantenere il prezzo del contratto ancorato al prezzo spot. Gli algoritmi ad alta frequenza incorporano spesso arbitraggio sul tasso di funding nelle loro strategie. Possono anche sfruttare la profonda liquidità nei mercati dei derivati per eseguire posizioni più grandi di quelle possibili nel mercato spot.

Gestione del Rischio con la Leva

Mentre la leva aumenta il potenziale di profitto, amplifica anche il rischio. I sistemi automatizzati devono avere una logica robusta di gestione del rischio per prevenire la liquidazione. Questo include l'impostazione di ordini stop-loss rigorosi e la gestione dinamica dei requisiti di margine. Gli exchange che offrono modalità di margine flessibili e dati di rischio in tempo reale via API sono essenziali per navigare in sicurezza lo scalping con leva.

Architettura degli Exchange Centralizzati

Gli exchange centralizzati (CEX) rimangono la sede principale per il trading ad alta frequenza grazie alla loro velocità e liquidità superiori. Nel modello CEX, l'exchange ospita il libro ordini e abbina i trade sui propri server. Questa centralizzazione permette velocità di esecuzione che le blockchain decentralizzate attualmente non possono eguagliare.

Prestazioni del Motore di Abbinamento

Le prestazioni di un CEX sono definite dal suo motore di abbinamento. Gli exchange di punta investono pesantemente in infrastrutture per garantire che i loro motori possano gestire picchi di attività. Per un trader API, la metrica da monitorare è "ordini al secondo" (OPS). Un'alta capacità OPS suggerisce che la piattaforma può mantenere bassa latenza anche durante crolli o pump di mercato.

Strumenti di Grado Istituzionale

Molte piattaforme centralizzate si rivolgono specificamente ai trader algoritmici offrendo funzionalità di grado istituzionale. Queste possono includere servizi di colocation, dove il server del trader è fisicamente ubicato vicino al server dell'exchange per minimizzare il tempo di viaggio di rete. Inoltre, i CEX forniscono spesso dati storici più completi via API, permettendo ai trader di backtestare i loro algoritmi contro comportamenti di mercato passati accurati.

Esecuzione Decentralizzata e AMM

Gli exchange decentralizzati (DEX) operano su principi diversi. Invece di un motore di abbinamento centrale, usano spesso Automated Market Maker (AMM). Sebbene generalmente più lenti dei CEX a causa dei tempi di blocco, offrono opportunità uniche per tipi specifici di trading algoritmico, come arbitraggio tra pool.

Fattori di Latenza On-Chain

Il trading su un DEX implica l'interazione diretta con una blockchain. La velocità di esecuzione è limitata dal tempo di blocco della rete e dai livelli di congestione. Per uno scalping ad alta frequenza vero, questa latenza è spesso proibitiva. Tuttavia, la trasparenza dei dati on-chain permette strategie che analizzano transazioni pendenti nel mempool, una tecnica nota come MEV (Maximum Extractable Value).

Commissioni Gas ed Efficienza

Su un DEX, ogni trade incorre in una commissione gas di rete. Questo introduce un costo variabile che può distruggere la redditività delle strategie ad alta frequenza. I trader automatizzati su DEX devono incorporare l'ottimizzazione del prezzo gas nei loro algoritmi. Si concentrano spesso su reti con costi di transazione bassi e alta throughput per rendere il trading frequente viable.

Protocolli di Sicurezza per Chiavi API

L'uso di un'API richiede la generazione di chiavi uniche che concedono accesso a un account. Queste chiavi sono credenziali sensibili. Se cadono nelle mani sbagliate, un attore malizioso potrebbe eseguire trade non autorizzati. L'igiene della sicurezza è fondamentale per chiunque si occupi di trading automatizzato.

I trader dovrebbero configurare le chiavi API con il principio del privilegio minimo. La maggior parte degli exchange permette agli utenti di impostare permessi specifici per ogni chiave. Per un bot di trading, la chiave dovrebbe avere permesso di "leggi" dati e "trade" ma non dovrebbe mai avere permesso di "preleva" fondi. Questo garantisce che anche se la chiave è compromessa, i fondi non possano essere rubati direttamente.

La whitelist IP è un altro strato critico di sicurezza. Questa funzionalità restringe l'accesso API a indirizzi IP specifici. Collegando la chiave API all'indirizzo IP statico del server di trading, il trader garantisce che le richieste da qualsiasi altra posizione siano automaticamente respinte. Questo blocca gli attaccanti esterni dall'usare chiavi rubate.

Market Making e Strategie di Rebate

Il market making è una strategia in cui un trader fornisce liquidità al mercato piazzando contemporaneamente ordini di acquisto e vendita. Il trader trae profitto dallo spread—la differenza tra prezzo di acquisto e vendita. Questo è un componente core degli ecosistemi di trading ad alta frequenza.

Cattura dello Spread

I market maker si basano sul flusso continuo di ordini per guadagnare lo spread ripetutamente durante il giorno. Questa strategia richiede una connessione API estremamente stabile. Il market maker deve aggiornare costantemente i propri ordini per riflettere i prezzi di mercato in cambiamento. Se la connessione ritarda, gli ordini del maker potrebbero essere eseguiti a un prezzo sfavorevole, portando a perdite note come "toxic flow".

Rebate degli Exchange

Per attrarre market maker, gli exchange offrono spesso rebate sulle commissioni maker. Invece di pagare una commissione, il trader riceve una piccola percentuale del valore del trade. Per i market maker ad alta frequenza, questi rebate possono formare una porzione significativa della redditività totale. Selezionare un exchange con un programma di rebate favorevole è una decisione strategica per i fornitori di liquidità.

Valutazione dell'Affidabilità dell'Exchange

L'uptime è una metrica non negoziabile per il trading automatizzato. Una piattaforma che va offline durante periodi di alta volatilità impedisce ai trader di uscire dalle posizioni, potenzialmente portando a perdite catastrofiche. L'affidabilità si estende oltre l'accessibilità del sito web; gli endpoint API devono rimanere responsivi.

I trader dovrebbero indagare le pagine di stato storiche di un exchange e i report della community riguardo ai downtime. Frequenti finestre di "manutenzione" durante ore di mercato critiche sono un segnale di allarme. Le migliori piattaforme per il trading ad alta frequenza sono quelle con sistemi ridondanti e un track record comprovato di stabilità sotto stress.

L'Impatto della Latenza sulla Redditività

Nel regno del trading ad alta frequenza, la distanza fisica conta. I dati viaggiano alla velocità della luce, ma impiegano comunque tempo per muoversi tra il server del trader e il data center dell'exchange. Questo tempo di viaggio contribuisce alla latenza di rete.

Strategie di Posizionamento Server

I trader algoritmici seri spesso noleggiano server ubicati nella stessa regione geografica o data center dell'exchange. Questa prossimità minimizza la distanza fisica che i dati devono percorrere. Alcuni exchange divulgano le posizioni dei loro server per assistere i trader nell'ottimizzare le loro configurazioni. Ridurre la latenza anche di pochi millisecondi può fornire un vantaggio competitivo nel riempire ordini prima di altri partecipanti di mercato.

WebSocket vs. API REST

Il metodo di recupero dati influisce anche sulla velocità. Le API REST richiedono al trader di inviare una richiesta per i dati e attendere una risposta. Le API WebSocket, al contrario, mantengono una connessione aperta e spingono i dati al trader istantaneamente man mano che accadono. Per il trading ad alta frequenza, i WebSocket sono superiori perché forniscono aggiornamenti in tempo reale con minor overhead.

Scegliere Piattaforme per il Trading Algoritmico

La selezione del giusto exchange è una decisione multifaccettata. Oltre alle specifiche tecniche, conta la qualità dell'esperienza sviluppatore. Una buona documentazione è essenziale per costruire algoritmi robusti. Deve essere chiara, completa e fornire esempi per vari endpoint.

Supporto e Community

I problemi tecnici sono inevitabili. Quando un endpoint API restituisce un errore o una connessione fallisce, un supporto reattivo è vitale. Gli exchange che si rivolgono ai trader algoritmici spesso hanno canali di supporto dedicati per gli sviluppatori. Una community attiva di sviluppatori può anche essere una risorsa preziosa per il troubleshooting e la condivisione delle migliori pratiche.

Ambienti di Test

Prima di deployare capitale reale, i trader hanno bisogno di uno spazio sicuro per testare i loro algoritmi. I migliori exchange forniscono ambienti "sandbox" o "paper trading". Questi mimano il mercato live ma utilizzano fondi virtuali. Uno sandbox ad alta fedeltà permette ai trader di verificare la loro logica e la stabilità della connessione senza rischio finanziario.

Gestione del Rischio nei Sistemi Automatizzati

L'automazione porta efficienza, ma introduce anche il rischio di errori fuori controllo. Un bug nel codice potrebbe teoricamente prosciugare un account in pochi minuti se non controllato. I protocolli robusti di gestione del rischio devono essere codificati duramente nel sistema di trading.

Stop-Loss e Kill Switch

Ogni strategia automatizzata dovrebbe avere punti di uscita definiti. Un ordine stop-loss funge da rete di sicurezza, chiudendo una posizione se le perdite superano una certa soglia. Inoltre, un "kill switch" globale è un necessario meccanismo di sicurezza. Questa funzione monitora le prestazioni complessive del sistema e interrompe tutta l'attività di trading se rileva comportamenti anomali, come una rapida successione di trade perdenti.

Logica di Dimensionamento delle Posizioni

Gli algoritmi devono anche gestire dinamicamente il dimensionamento delle posizioni. Puntare troppo su un singolo trade può portare alla rovina. Il codice dovrebbe calcolare la dimensione del trade appropriata in base al saldo attuale del conto e al rischio calcolato per quella specifica configurazione. Questa disciplina garantisce che il capitale di trading possa resistere a serie di perdite, che sono statisticamente inevitabili nel trading ad alta frequenza.

Asset Tokenizzati nell'HFT

Sebbene le criptovalute siano il focus principale, la tecnologia del trading ad alta frequenza si sta espandendo alle rappresentazioni tokenizzate di asset tradizionali. Le azioni tokenizzate permettono ai trader di applicare strategie algoritmiche native delle crypto ai mercati azionari. Questi token tracciano il prezzo delle azioni del mondo reale ma vengono negoziati su binari crypto.

Questo apre nuove vie per strategie HFT non vincolate dagli orari tradizionali del mercato azionario. Poiché gli exchange crypto operano 24/7, le azioni tokenizzate permettono un trading continuo. Questo è particolarmente utile per reagire a eventi di notizie che si verificano al di fuori degli orari bancari standard. Tuttavia, i trader devono essere consapevoli delle differenze di liquidità tra l'asset tokenizzato e l'azione sottostante.

Fattori Geografici e Regolatori

La posizione del trader e lo status regolatorio dell'exchange possono influenzare la fattibilità delle strategie ad alta frequenza. Alcune giurisdizioni impongono regole rigorose su leva o trading di derivati. Altre potrebbero restringere l'accesso a determinati exchange del tutto.

Conformità e KYC

La maggior parte degli exchange centralizzati richiede la Verifica dell'Identità (KYC) per accedere a limiti di prelievo più alti e funzionalità avanzate. Per l'HFT a livello istituzionale, questa conformità è obbligatoria. I trader devono assicurarsi di essere legalmente autorizzati a utilizzare la piattaforma scelta e che l'exchange rispetti le regolamentazioni rilevanti per evitare interruzioni improvvise del servizio.

Restrizioni Regionali

Certe funzionalità, come leva alta o coppie di token specifici, potrebbero essere geo-restritte. Un algoritmo progettato per tradare swap perpetui potrebbe fallire se il trader si connette da una giurisdizione in cui quei prodotti sono vietati. Controllare i termini di servizio riguardo alle regioni supportate è un passo critico nel processo di configurazione.

Conclusione

Ottimizzare l'esecuzione API per il trading ad alta frequenza e lo scalping è una disciplina che fonde strategia finanziaria con ingegneria del software. La scelta dell'exchange è fondamentale in questo processo. I trader devono guardare oltre le interfacce utente e le promesse di marketing per valutare le prestazioni tecniche core della piattaforma. Metriche chiave come la velocità del matching engine, la latenza API e la profondità di liquidità determinano se una strategia può essere eseguita con successo.

Inoltre, la struttura economica dell'exchange, inclusi i tier delle fee e i programmi di rebate, gioca un ruolo massiccio nella redditività netta delle strategie ad alta frequenza. Sfruttando funzionalità come coppie a zero fee, colocation e tipi di ordini avanzati, i trader possono affinare il loro vantaggio. Tuttavia, questo potere comporta la responsabilità di una rigorosa gestione del rischio e pratiche di sicurezza. L'integrazione di codice robusto, gestione sicura delle API e un partner exchange affidabile formano la base di un'operazione di trading automatizzato di successo.

L'HFT di successo si basa sulla minimizzazione della latenza, la massimizzazione della liquidità e l'ottimizzazione delle strutture di fee attraverso un'integrazione API robusta.