Per molti nuovi arrivati nel mondo delle criptovalute, il trading inizia con i mercati spot: acquisto diretto di Bitcoin (BTC) o Ethereum (ETH), nella speranza che il prezzo salga. Tuttavia, il mondo della gestione finanziaria sofisticata si estende ben oltre il semplice acquisto e vendita. Una volta che gli investitori hanno stabilito un portafoglio di base, incontrano inevitabilmente la necessità di proteggere i loro guadagni, limitare le potenziali perdite o generare reddito indipendentemente dalla direzione del mercato. È qui che entrano in gioco le opzioni.

Le opzioni crypto sono potenti strumenti derivati che offrono una flessibilità finanziaria non paragonabile al trading spot standard o persino ai contratti futures di base. A differenza degli strumenti speculativi progettati puramente per leva e alto rischio, le opzioni sono fondamentalmente strumenti di assicurazione e gestione del rischio. Consentono agli investitori di gestire la volatilità, impostare prezzi minimi e massimi precisi per i loro asset e coprire posizioni significative contro movimenti di mercato avversi.

Questa guida è strutturata per guidare i principianti assoluti attraverso i meccanismi essenziali delle opzioni crypto. Inizieremo definendo i concetti principali di call e put, passeremo a strategie pratiche a basso rischio come l'assicurazione del portafoglio e culmineremo in una spiegazione delle sensibilità matematiche sottostanti — i Greci — che governano come le opzioni sono prezzate e si comportano. Il nostro focus durante tutto il percorso rimarrà fisso sull'uso delle opzioni non per speculazione aggressiva, ma come strumenti essenziali per una gestione responsabile e avanzata del portafoglio.

Le Basi: Cosa Sono le Opzioni Crypto?

Un contratto di opzione crypto è uno strumento derivato: il suo valore è derivato dal valore di un asset sottostante, come Bitcoin o Ethereum. Crucialmente, un'opzione dà al detentore il diritto, ma non l'obbligo, di acquistare o vendere l'asset sottostante a un prezzo predeterminato, entro o alla data specificata.

Il concetto di "diritto, non obbligo" è ciò che distingue le opzioni dai contratti futures. Un contratto futures obbliga sia l'acquirente che il venditore a transare alla data di scadenza, introducendo un rischio obbligatorio significativo. Le opzioni offrono flessibilità; se il mercato si muove contro il detentore, può semplicemente lasciare scadere l'opzione senza valore, perdendo solo il costo iniziale.

Opzioni vs. Trading Spot

Quando fai trading spot, stai transando immediatamente la proprietà della criptovaluta. Se acquisti 1 BTC per $60.000, spendi $60.000 e possiedi l'asset, esponendoti a tutta la volatilità di prezzo successiva.

Una transazione di opzione, tuttavia, è una transazione che coinvolge il trasferimento di rischio. Invece di acquistare l'asset, stai acquistando un contratto che controlla il prezzo futuro potenziale dell'asset.

Analogia: La Polizza Assicurativa

Pensa all'acquisto di un'opzione come all'acquisto di un'assicurazione auto. Paghi una piccola tariffa (il premio) alla compagnia assicurativa. Se avviene un grave incidente (il mercato crolla bruscamente), la tua polizza (l'opzione) garantisce che le tue perdite siano limitate o che il tuo asset possa essere protetto a un certo valore (il prezzo di esercizio). Se non avviene alcun incidente, perdi solo il piccolo premio pagato, ma ti sei protetto contro il rischio catastrofico.

Terminologia Chiave

Per comprendere le opzioni, devi prima padroneggiare quattro termini fondamentali:

1. Il Premio (Costo)

Il premio è il prezzo che l'acquirente paga al venditore (emittente) del contratto di opzione. Questo è il costo anticipato per acquisire il diritto di esercitare l'opzione. Se l'opzione scade senza valore, la perdita massima dell'acquirente è il premio pagato e il guadagno massimo del venditore è il premio incassato.

2. Il Prezzo di Esercizio (Il Prezzo Concordato)

Il prezzo di esercizio (o prezzo di esercizio) è il prezzo specifico al quale l'asset sottostante può essere acquistato o venduto se l'opzione viene esercitata. Se BTC è scambiato a $65.000 e acquisti un'opzione con prezzo di esercizio di $70.000, $70.000 è il prezzo di transazione garantito.

3. La Data di Scadenza (La Scadenza)

Le opzioni hanno una durata limitata. La data di scadenza è l'ultimo giorno in cui il contratto può essere esercitato. Le opzioni crypto sono tipicamente disponibili per periodi di scadenza giornalieri, settimanali, mensili o trimestrali. Una volta passata questa data, il contratto è scaduto.

4. Valore Intrinseco e Valore Temporale

- Valore Intrinseco: Questo è il profitto immediato che realizzeresti se esercitassi l'opzione ora. Un'opzione ha valore intrinseco solo se è In the Money (ITM).

- Valore Temporale: Questa è la porzione del premio che riflette la possibilità che l'opzione entri nel denaro prima della scadenza. Tutte le opzioni perdono valore temporale man mano che si avvicinano alla scadenza, un concetto noto come Theta Decay.

Decifrare gli Strumenti Principali: Call e Put

I contratti di opzione sono divisi in due tipi fondamentali: Call Options e Put Options. Ognuno concede un tipo diverso di diritto ed è usato per diverse visioni direzionali o esigenze di hedging.

Call Options: Il Diritto di Acquistare

Una Call Option concede al detentore il diritto di acquistare l'asset sottostante al prezzo di esercizio specificato entro o alla data di scadenza.

Chi Acquista Call e Perché?

Gli investitori acquistano opzioni call quando sono bullish sull'asset sottostante. Credono che il prezzo dell'asset salirà significativamente sopra il prezzo di esercizio prima della scadenza.

Esempio di Caso d'Uso (Speculativo): BTC è attualmente scambiato a $60.000. Credi che salirà oltre $70.000 il prossimo mese.

- Acquisti un'opzione call con prezzo di esercizio di $65.000, pagando un premio di $1.000.

- Se BTC sale a $75.000 alla scadenza, puoi esercitare il tuo diritto di acquistare BTC a $65.000 (il prezzo di esercizio) e venderlo immediatamente sul mercato spot a $75.000. Il tuo profitto è $10.000 meno il premio di $1.000 pagato, pari a $9.000.

- Se BTC scende a $55.000, lasci semplicemente scadere l'opzione. Perdi solo il premio di $1.000.

Acquistare call è un modo per puntare su un movimento al rialzo con rischio definito e limitato (il premio).

Put Options: Il Diritto di Vendere

Una Put Option concede al detentore il diritto di vendere l'asset sottostante al prezzo di esercizio specificato entro o alla data di scadenza.

Chi Acquista Put e Perché?

Gli investitori acquistano opzioni put quando sono bearish o, più importantemente, quando vogliono proteggere asset che possiedono già da un movimento al ribasso.

Esempio di Caso d'Uso (Hedging/Protezione): Possiedi 1 ETH, attualmente valore $3.000, ma sei nervoso per un imminente crollo del mercato.

- Acquisti un'opzione put con prezzo di esercizio di $2.800, pagando un premio di $100.

- Se ETH crolla a $2.000, puoi esercitare il tuo diritto di vendere il tuo ETH a $2.800 (il prezzo di esercizio). La perdita sul tuo possesso ETH è limitata a $200 ($3.000 prezzo attuale - $2.800 esercizio) più il premio di $100.

- Se ETH sale a $3.500, lasci scadere l'opzione put senza valore. Perdi il premio di $100, ma il tuo possesso ETH è aumentato di valore di $500, rendendo la protezione vantaggiosa.

Acquistare put è il modo più semplice ed efficace per coprirsi contro il rischio al ribasso, agendo come assicurazione del portafoglio.

Le Dinamiche: Acquirenti vs. Venditori (Long vs. Short)

Ci vogliono due parti per creare un contratto di opzione:

| Ruolo | Posizione | Azione | Profilo di Rischio |

|---|---|---|---|

| Acquirente (Long) | Long Call o Long Put | Paga il Premio | Il rischio è limitato al premio pagato. Il profitto potenziale è illimitato (per le Call) o sostanziale (per le Put). |

| Venditore (Short/Emittente) | Short Call o Short Put | Riceve il Premio | Il profitto è limitato al premio ricevuto. Il rischio è potenzialmente illimitato (per Short Call) o sostanziale (per Short Put). |

Perché Vendere Opzioni è Altamente Avanzato: Anche se vendere (o "scrivere") opzioni garantisce di ricevere il premio anticipatamente, espone il venditore a un rischio potenzialmente illimitato. Se vendi una Call e il prezzo schizza alle stelle, sei obbligato a vendere l'asset a un prezzo inferiore al mercato, costringendoti ad acquistarlo in perdita. A causa di questa esposizione al ribasso illimitata, vendere opzioni è generalmente riservato a trader altamente esperti con forte collaterale di rischio ed è esplicitamente non raccomandato per principianti focalizzati su hedging semplice.

Opzioni per la Gestione del Rischio: Strategie di Hedging di Base

La forza principale delle opzioni risiede nella loro capacità di definire il rischio con precisione. Combinando la proprietà dell'asset sottostante con specifici contratti di opzione, gli investitori possono implementare strategie di hedging efficaci che minimizzano la volatilità e massimizzano l'efficienza del capitale.

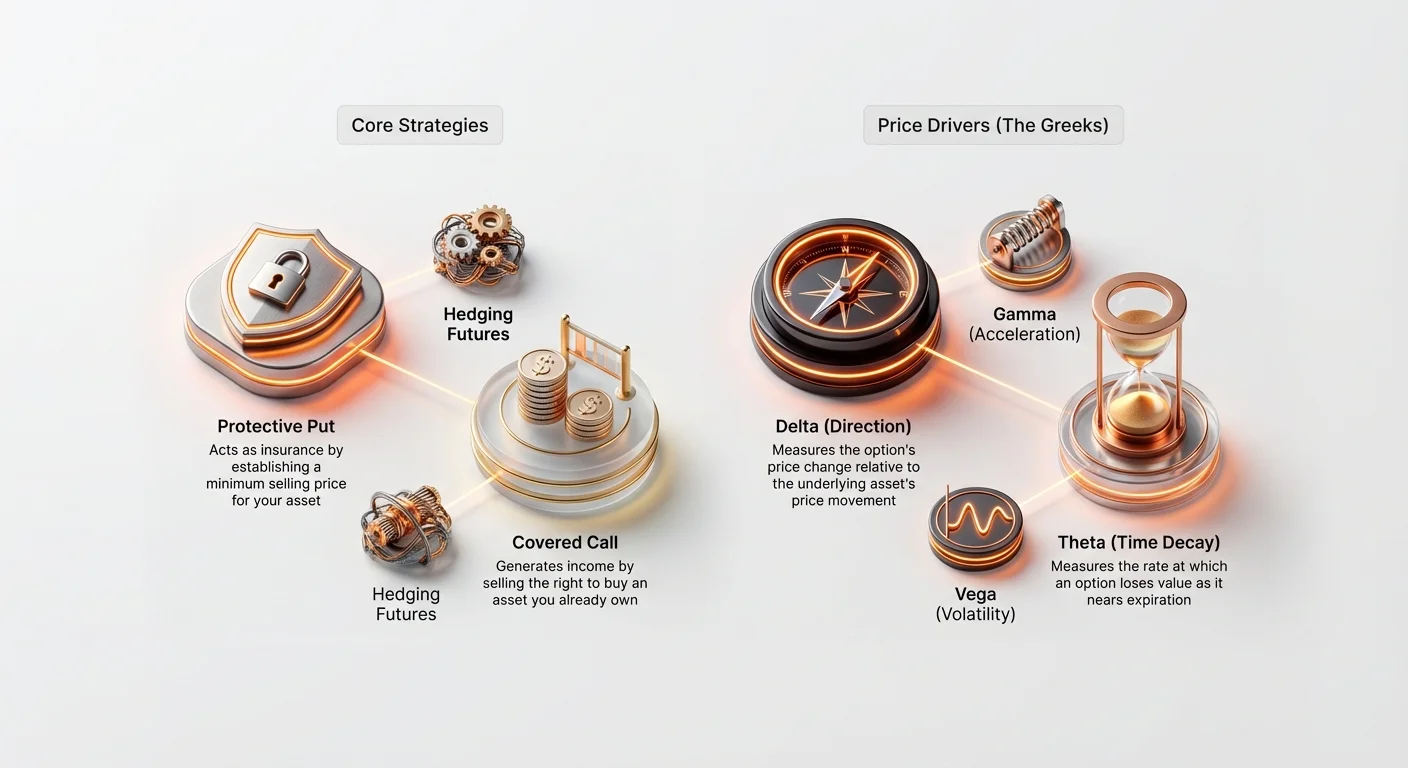

La Put Protettiva: Assicurare il Tuo Portafoglio

La Put Protettiva è forse la strategia di hedging più fondamentale ed essenziale per gli investitori a lungo termine. Coinvolge l'acquisto di un'opzione put su un asset che possiedi già (o "hold long").

Come Funziona: Creare un Prezzo Minimo Garantito

Quando possiedi un asset (come 1 BTC) e acquisti un'opzione put (per 1 BTC) con un prezzo di esercizio leggermente inferiore al prezzo di mercato attuale, stabilisci un prezzo minimo garantito di vendita per il tuo asset. Questo è equivalente a impostare una franchigia assicurativa.

Esempio: Proteggere un Possesso Bitcoin

- Posizione Attuale: Possiedi 1 BTC, attualmente scambiato a $60.000.

- Strategia: Acquista un'opzione Put di 30 giorni con prezzo di esercizio di $55.000 per un premio di $1.500.

| Scenario | Movimento Prezzo BTC (30 Giorni) | Azione/Esito | Profitto/Perdita Netta |

|---|---|---|---|

| A. Mercato Crolla | BTC scende a $45.000. | Esercita la Put da $55.000, vendendo il tuo BTC a $55.000. | La perdita è limitata a $5.000 (calo di mercato) + $1.500 (premio) = $6.500. (Senza la put, la perdita sarebbe di $15.000). |

| B. Mercato Sale | BTC sale a $65.000. | Lascia scadere la Put da $55.000 senza valore. | Guadagno $5.000 (apprezzamento asset) - $1.500 (premio) = $3.500. |

Il takeaway principale è che la Put Protettiva elimina il rischio di coda — il pericolo di cali catastrofici e improvvisi — consentendo all'investitore di beneficiare pienamente di qualsiasi apprezzamento al rialzo, meno il piccolo costo del premio.

La Covered Call: Generare Reddito sui Possessi

La strategia Covered Call è uno strumento per generare reddito adatto agli investitori che possiedono un asset (come ETH o BTC) e sono disposti a venderlo se il prezzo sale oltre un certo punto, o se credono che l'asset si muoverà lateralmente (in un range) per un periodo.

La strategia coinvolge la proprietà dell'asset sottostante (la "copertura") e la vendita (scrittura) di un'opzione call contro di esso.

Come Funziona: Raccogliere Premio per Upside Limitato

Vendendo la call, incassi immediatamente il premio. In cambio, accetti l'obbligo di vendere l'asset al prezzo di esercizio se l'acquirente sceglie di esercitare l'opzione.

Esempio: Vendere Call su Ethereum

- Posizione Attuale: Possiedi 10 ETH, attualmente scambiati a $3.000 per moneta ($30.000 totali).

- Strategia: Vendi un'opzione Call di 60 giorni con prezzo di esercizio di $3.300, incassando un premio di $100 per contratto (o $1.000 totali).

| Scenario | Movimento Prezzo ETH (60 Giorni) | Azione/Esito | Profitto/Perdita Netta |

|---|---|---|---|

| A. Prezzo Sale (Opzione Esercitata) | ETH sale a $3.500. | L'acquirente esercita la call. Sei obbligato a vendere i tuoi 10 ETH a $3.300. | Guadagni dall'apprezzamento fino a $3.300, più il premio di $1.000. Rinunci all'apprezzamento sopra $3.300, ma hai assicurato un prezzo di vendita garantito. |

| B. Prezzo Scende o Resta Piatto (Opzione Scade) | ETH scende a $2.900. | L'opzione scade senza valore. Mantieni i tuoi 10 ETH. | Mantieni comunque il premio di $1.000 ricevuto, generando reddito anche se l'asset sottostante è sceso leggermente. |

La Covered Call è spesso usata da grandi istituzioni per generare sistematicamente rendimento sui loro possedimenti a lungo termine ad alto capitale durante periodi di volatilità bassa prevista.

Comprendere i Driver del Prezzo delle Opzioni: I Greci

Per andare oltre l'esecuzione di strategie di base, un trader sofisticato deve comprendere i fattori chiave che causano il cambiamento del premio di un'opzione in tempo reale. Questi fattori sono noti come i Greeks — un insieme di misure matematiche che definiscono la sensibilità di un'opzione a varie variabili di mercato.

Sebbene i calcoli dietro i Greci siano complessi (basati sul modello Black-Scholes), comprendere i loro ruoli fondamentali è essenziale per gestire il rischio.

Delta (Δ): La Sensibilità Direzionale

Delta misura quanto è previsto che cambi il prezzo di un'opzione (premio) per ogni movimento di $1 nel prezzo dell'asset sottostante.

- Delta Call: Da 0 a +1.0.

- Delta Put: Da 0 a -1.0.

Interpretazione: Se un'opzione Call ha un Delta di 0.60, significa che se BTC sale di $1, il premio dell'opzione aumenterà di $0.60.

- Opzioni At-the-Money (ATM) (dove il prezzo di esercizio è uguale al prezzo di mercato attuale) hanno tipicamente un Delta vicino a 0.50 (per Call) o -0.50 (per Put).

- Opzioni Deep In-the-Money (ITM) (altamente redditizie) si comportano quasi come l'asset sottostante stesso, con un Delta che si avvicina a 1.0 o -1.0.

Uso per Hedging: Delta aiuta gli investitori a determinare l'esposizione direzionale del loro portafoglio complessivo. Se un portafoglio ha un Delta netto di 20, significa che il portafoglio guadagnerà $20 per ogni $1 di aumento nel prezzo dell'asset sottostante. I trader usano le opzioni per bilanciare il loro Delta (un processo chiamato Delta Hedging) per rendere la loro posizione complessiva neutrale a piccoli cambiamenti di prezzo.

Gamma (Γ): L'Accelerazione del Delta

Gamma misura il tasso di cambio del Delta. In termini più semplici, se Delta è la velocità del cambiamento del premio dell'opzione, Gamma è l'accelerazione o il pedale del gas.

Interpretazione: Gamma è più alto per le opzioni At-the-Money. Questo significa che man mano che il prezzo dell'asset sottostante si avvicina o si allontana dal prezzo di esercizio, il Delta cambia molto rapidamente, rendendo il premio dell'opzione altamente sensibile al movimento.

Uso Pratico: Un alto Gamma indica alto rischio. I trader con alto Gamma devono monitorare costantemente e riequilibrare i loro hedge perché la loro esposizione direzionale (Delta) cambia rapidamente anche con piccoli movimenti del mercato.

Theta (Θ): L'Impatto del Decadimento Temporale

Theta misura quanto il premio di un'opzione perde valore ogni giorno a causa puramente del passare del tempo. Theta è sempre negativo per gli acquirenti di opzioni, riflettendo la realtà che il tempo lavora contro l'acquirente.

Interpretazione: Se un'opzione ha un Theta di -0.05, il premio dell'opzione perderà $0.05 di valore domani, a parità di altre condizioni.

Caratteristica Chiave: Il decadimento Theta accelera drammaticamente man mano che l'opzione si avvicina alla sua data di scadenza. È per questo che un'opzione a un giorno dalla scadenza perde valore molto più velocemente di un'opzione con 90 giorni rimanenti.

Uso per Hedging: Gli investitori devono tenere conto di Theta quando selezionano opzioni. Per coprire posizioni grandi, acquistare opzioni con un orizzonte temporale più lungo (ad es., tre mesi) è spesso più conveniente a lungo termine perché subiscono meno decadimento Theta giornaliero rispetto alle opzioni settimanali a breve termine.

Vega (ν): La calamita della Volatilità

Vega misura la sensibilità di un'opzione ai cambiamenti nella volatilità implicita (IV) dell'asset sottostante. La volatilità è l'aspettativa del mercato su quanto il prezzo fluttuerà in futuro.

Interpretazione: Se un'opzione ha un Vega di 0.15, significa che se la volatilità implicita aumenta dell'1%, il premio dell'opzione aumenterà di $0.15.

Relazione Chiave: Poiché le opzioni sono fondamentalmente strumenti che traggono profitto dal movimento (su o giù), la volatilità è il loro sangue vitale. Una volatilità implicita più alta porta sempre a premi di opzione più alti.

Uso per Hedging: Vega è critico per i trader che usano opzioni per coprirsi contro la volatilità stessa. Se ti aspetti un evento di notizie importante che potrebbe causare oscillazioni selvagge dei prezzi, acquistare opzioni (esposizione long Vega) aumenterà il valore del tuo hedge man mano che l'incertezza del mercato aumenta, anche se il prezzo non si è ancora mosso.

Volatilità: Il Cuore della Prezzatura delle Opzioni

Sebbene il prezzo dell'attivo sottostante sia il fattore ovvio, la volatilità è il principale driver del premio di un'opzione. Le opzioni sono essenzialmente scommesse sull'incertezza futura; più l'incertezza del futuro è elevata, più prezioso è il contratto. Questa incertezza viene misurata attraverso la volatilità, che è generalmente categorizzata in due tipi: Implicita e Realizzata.

Volatilità Implicita (IV): La Previsione del Mercato

La Volatilità Implicita (IV) è l'aspettativa del mercato su quanto volatile sarà l'attivo sottostante durante la vita del contratto di opzione. Non è calcolata dai movimenti storici dei prezzi; al contrario, è derivata inserendo il prezzo di mercato attuale del premio dell'opzione, insieme al prezzo di esercizio, al tempo fino alla scadenza e al prezzo attuale dell'attivo, in un modello di prezzo delle opzioni.

L'IV è un Riflesso della Domanda e della Paura:

- IV Alta: Indica che il mercato anticipa oscillazioni significative dei prezzi. Quando eventi importanti sono in arrivo (ad es., aggiornamenti della rete, decisioni regolatorie), la domanda di opzioni schizza in alto, facendo salire IV e premi.

- IV Bassa: Suggerisce che il mercato si aspetta stabilità e poco movimento.

Importanza per gli Hedger: Quando si acquistano assicurazioni (Put Protettive), conviene acquistarle quando l'IV è bassa, poiché il premio sarà più economico. Se si aspetta finché l'IV è alta (cioè, la paura ha raggiunto il picco), la vostra assicurazione sarà estremamente costosa.

Volatilità Realizzata (RV): Il Movimento Effettivo

La Volatilità Realizzata (RV), nota anche come Volatilità Storica (HV), misura quanto l'attivo si è mosso effettivamente in un periodo passato specifico. È una statistica storica calcolata dai dati di prezzo.

Il Rapporto con il Rischio: Un'alta RV significa che l'attivo ha sperimentato grandi oscillazioni improvvise dei prezzi in passato. Sebbene la RV non preveda il futuro, fornisce ai trader un punto di riferimento per l'intervallo naturale di movimento dell'attivo.

Il Rapporto IV/RV per gli Strategist

La differenza tra Volatilità Implicita e Volatilità Realizzata costituisce un aspetto centrale della strategia di trading avanzato di opzioni.

Scenario: IV > RV Se la volatilità implicita (aspettativa di mercato) è significativamente superiore alla volatilità realizzata (movimento storico), suggerisce che le opzioni sono sopravvalutate. Il mercato sta prezzando un movimento che non si è storicamente materializzato. I trader avanzati potrebbero vendere opzioni in questo scenario (ad es., vendita di Call Coperte) per capitalizzare sui premi gonfiati, assumendo che la volatilità sia improbabile che si materializzi.

Scenario: IV < RV Se la volatilità implicita è inferiore alla volatilità realizzata, suggerisce che le opzioni sono potenzialmente sottovalutate. Il mercato si aspetta un futuro più calmo di quanto l'attivo abbia sperimentato nel recente passato. Questo è un momento eccellente per gli hedger per acquistare opzioni protettive, poiché l'assicurazione è più economica rispetto al rischio storico.

Consiglio Pratico: Gli hedger strategici cercano situazioni in cui il costo dell'assicurazione (IV) è basso rispetto al livello attuale di rischio (RV) per ottenere il miglior prezzo per le loro put protettive.

Applicazioni Avanzate di Hedging

Una volta padroneggiati i fondamentali di Call, Put e Greci, le opzioni possono essere utilizzate in scenari complessi, in particolare in combinazione con altri derivati come i futures.

Usare Opzioni per Coprire Posizioni Futures

I futures e i contratti perpetui consentono ai trader di usare leva alta, amplificando sia i potenziali profitti che le potenziali perdite, inclusa la liquidazione obbligatoria. Le opzioni forniscono uno strumento potente per proteggere posizioni futures altamente leva senza ridurre la leva stessa.

Il Problema con i Futures Long Leva Alta

Se detieni un contratto futures perpetuo long BTC con leva 10x, un calo del 10% nel prezzo di BTC potrebbe portare a liquidazione e perdita totale del collaterale.

La Soluzione: Acquistare una Put Protettiva

Tenendo simultaneamente il contratto futures long leva e acquistando un'opzione Put Protettiva, puoi creare un prezzo minimo garantito sintetico.

Esempio: Hedging un Long Leva

- Posizione Futures: Long 1 contratto futures BTC a $60.000 (leva 10x). Prezzo di liquidazione vicino a $54.000.

- Hedge Opzione: Acquista un'opzione Put con prezzo di esercizio di $55.000.

- Esito: Se BTC scende bruscamente, il valore dell'opzione Put schizza mentre entra profondamente nel denaro. Questo profitto dal contratto Put può essere usato per compensare le perdite da margin call sulla posizione futures, aumentando efficacemente il prezzo di liquidazione o coprendo la perdita dal rifornimento di margine richiesto, prevenendo che la posizione leva venga spazzata via.

Questa strategia combinata fornisce i potenziali rendimenti alti della leva mentre assicura una perdita massima predeterminata, qualcosa di impossibile da ottenere solo con ordini stop-loss (che possono fallire durante crolli flash improvvisi del mercato).

Opzioni per Range Trading (Straddle e Strangle)

Anche se il nostro focus è l'hedging, comprendere le strategie che capitalizzano sulla volatilità è utile. Straddle e Strangle sono due combinazioni popolari usate quando un trader anticipa movimento importante, ma non è sicuro della direzione.

- Long Straddle: Acquista un'opzione Call e una Put con lo stesso prezzo di esercizio e stessa data di scadenza. Questa strategia paga se l'asset si muove bruscamente su O giù. È una scommessa pura sulla volatilità (long Vega).

- Long Strangle: Acquista una Call sopra il prezzo di mercato e una Put sotto il prezzo di mercato (prezzi di esercizio diversi). Questo è più economico di uno straddle ma richiede un movimento di prezzo ancora più grande per essere redditizio.

Queste strategie sono potenti hedge per situazioni che coinvolgono rischio binario — dove un evento potrebbe inviare il prezzo selvaggiamente in una direzione o nell'altra (ad es., attesa di un annuncio importante della banca centrale o una sentenza giudiziaria).

Migliori Pratiche per Principianti nelle Opzioni Crypto

Le opzioni sono complesse e, sebbene siano eccellenti strumenti di gestione del rischio, richiedono disciplina ed esecuzione attenta. I principianti dovrebbero aderire a linee guida rigorose prima di entrare nel mercato delle opzioni.

1. Inizia con Paper Trading e Account Demo

Non eseguire mai un trade di opzioni con capitale reale finché non comprendi pienamente come Delta, Theta e Vega influenzano il premio. La maggior parte dei principali exchange di derivati offre account demo o "paper trading" che usano fondi sintetici. Esercitati ad acquistare put protettive e covered call e osserva come il premio cambia giornalmente a causa del decadimento temporale (Theta) e del movimento di prezzo (Delta).

2. Dai Priorità alle Put Protettive rispetto alle Call Speculative

Per scopi di gestione del rischio, inizia usando le opzioni puramente per proteggere possedimenti a lungo termine esistenti (Put Protettive). Questo limita la tua esposizione al costo del premio mentre ti dà esperienza essenziale con meccanismi di scadenza ed esercizio del contratto. Evita di acquistare Call o Put naked per speculazione finché non hai esperienza significativa.

3. Concentrati su Scadenze Più Lunghe (Maggiore Tolleranza Theta)

Le opzioni a breve termine (settimanali) hanno un decadimento Theta drammaticamente più alto. Questo significa che il tuo hedge perde valore molto rapidamente. Sebbene le opzioni mensili o trimestrali costino di più anticipatamente, il decadimento temporale è distribuito, rendendole molto più indulgenti per principianti che potrebbero non controllare la posizione ogni ora.

4. Non Vendere Mai (Scrivere) Opzioni

Come discusso in precedenza, vendere o scrivere opzioni (Short Call o Short Put) comporta il rischio di perdite illimitate. Questo è il modo più veloce per un trader novizio di subire danni finanziari catastrofici. Solo istituzioni finanziarie avanzate o professionisti con collaterale profondo dovrebbero considerare di scrivere opzioni.

5. Tieni Conto dei Costi di Transazione

I mercati delle opzioni crypto possono comportare commissioni significative, inclusi fees di trading, fees di settlement e, a volte, requisiti di collaterale elevati. Assicurati che il premio che paghi per il tuo hedge non sia così alto da erodere la potenziale redditività della tua posizione sottostante. L'hedging riguarda la riduzione del rischio, non l'eliminazione dei costi.

Conclusione

Le opzioni crypto rappresentano la spina dorsale finanziaria della gestione sofisticata degli asset digitali. Vanno oltre le semplici scommesse direzionali, fornendo agli investitori la capacità di definire esattamente la loro esposizione al rischio, limitare le perdite e generare reddito stabile dai loro possedimenti esistenti.

Padroneggiando la differenza tra Call e Put, comprendendo come i Greci guidano il movimento dei prezzi e utilizzando l'analisi della volatilità (IV vs. RV), gli investitori novizi possono evolvere in partecipanti strategici del mercato. Inizia con la Put Protettiva — trattando il premio dell'opzione come assicurazione essenziale per il tuo portafoglio — e espandi gradualmente la tua conoscenza. Usate responsabilmente, le opzioni non sono semplicemente un veicolo di trading complesso, ma uno strumento indispensabile per la preservazione del capitale a lungo termine nel mondo volatile delle criptovalute.