Le criptovalute si sono evolute significativamente dalle loro origini come asset digitali sperimentali. Mentre molti partecipanti al mercato vedono le valute digitali principalmente come veicoli di investimento per il possesso a lungo termine, l'utilità di questi asset come mezzo di scambio continua ad espandersi. La capacità di transare peer-to-peer senza intermediari centralizzati era la promessa fondante della tecnologia blockchain. Oggi, quella promessa si realizza attraverso un ecosistema in crescita di commercianti, soluzioni di pagamento integrate e tecnologie di portafoglio sofisticate che facilitano il commercio quotidiano.

Il percorso dell'adozione commerciale delle crypto risale spesso al 22 maggio 2010. In quella data, un entusiasta precoce scambiò con successo 10.000 bitcoin per due pizze. Questo evento, ora celebrato annualmente come Bitcoin Pizza Day, ha segnato il primo scambio documentato di criptovaluta per beni tangibili. Ha stabilito un precedente secondo cui gli asset digitali potevano avere un potere d'acquisto nel mondo reale. Da quel momento, l'infrastruttura che supporta queste transazioni è maturata da un baratto basato su forum a un'economia globale snella.

La spesa moderna coinvolge più che semplici trasferimenti diretti tra individui. Comprende un'ampia gamma di binari di pagamento, che vanno dall'accettazione diretta da parte dei commercianti a carte di debito che convertono crypto in valuta fiat al punto vendita. Principali rivenditori online, piattaforme di prenotazione viaggi e fornitori di servizi digitali ora integrano questi metodi di pagamento. Questo cambiamento permette agli utenti di utilizzare la loro ricchezza digitale per tutto, dalla prenotazione di voli internazionali all'acquisto di videogiochi o articoli per la casa.

I Meccanismi delle Transazioni Digitali

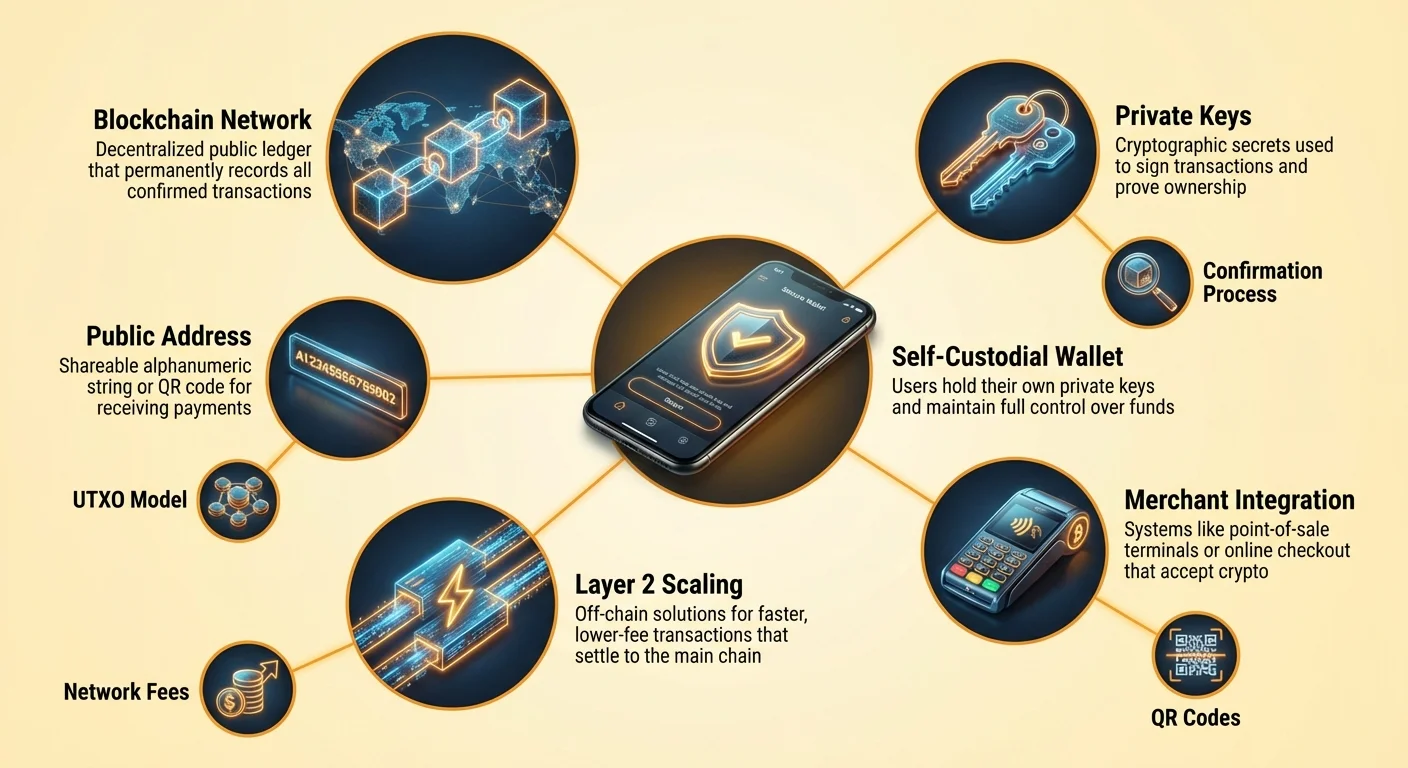

Comprendere come spendere criptovaluta richiede una grasp dei meccanismi di transazione sottostanti. A differenza di una strisciata di carta di credito, che autorizza un prelievo di fondi da una banca, una transazione crypto è una spinta di valore digitale. L'utente invia attivamente gli asset al commerciante. Questo processo inizia con l'indirizzo del destinatario. Un indirizzo Bitcoin funziona in modo simile a un numero di conto bancario o un indirizzo email per denaro. È una stringa unica di caratteri alfanumerici che identifica la destinazione per i fondi.

Formati di Indirizzo e Codici QR

In un ambiente al dettaglio o di shopping online, digitare manualmente una lunga stringa di caratteri casuali è impraticabile e soggetto a errori. Per risolvere questo, l'industria si affida pesantemente ai codici Quick Response (QR). Questi codici a barre bidimensionali codificano l'indirizzo di destinazione e spesso l'importo specifico richiesto per l'acquisto. Quando un utente scansiona un codice QR del commerciante con la loro app portafoglio mobile, i campi per destinazione e importo vengono popolati automaticamente. Questo riduce l'attrito della transazione a pochi secondi, paragonabile a toccare una carta contactless.

I formati di indirizzo si sono anche evoluti per migliorare l'efficienza e ridurre le fee. Gli indirizzi legacy, che iniziano con il numero "1", stanno sendo sostituiti da formati più nuovi come SegWit (che iniziano con "3" o "bc1") e Taproot (che iniziano con "bc1p"). Questi formati moderni sono ottimizzati per occupare meno spazio nella struttura dati della blockchain. Questa ottimizzazione è cruciale per la spesa quotidiana perché dimensioni di transazione più piccole spesso correlano con fee di rete inferiori. Utilizzare il formato di indirizzo più attuale supportato da un portafoglio può risultare in significativi risparmi sui costi nel tempo.

Il Ruolo delle Chiavi Pubbliche e Private

Al cuore di ogni transazione di spesa c'è la relazione tra chiavi pubbliche e private. La chiave pubblica viene utilizzata per derivare l'indirizzo che condividi con i commercianti per ricevere beni o rimborsi. È sicuro divulgare questa informazione. La chiave privata, tuttavia, funge da firma digitale che autorizza il movimento dei fondi. Quando un utente tocca "invia" nel loro portafoglio, il software utilizza la chiave privata per firmare matematicamente la transazione.

Questa firma dimostra la proprietà dei fondi senza rivelare la chiave privata stessa. È l'equivalente crittografico di firmare un assegno, ma con certezza matematica che non può essere falsificata. Per il spender, questo significa che la sicurezza è di primaria importanza. Se la chiave privata viene persa, i fondi sono inaccessibili. Se viene rubata, il ladro ha controllo totale. I portafogli moderni gestiscono queste chiavi automaticamente, spesso crittografandole sul dispositivo e permettendo agli utenti di farne backup tramite una frase di recupero o servizio cloud.

Selezione del Portafoglio per Spender Attivi

Scegliere l'interfaccia giusta è critico per chiunque intenda utilizzare criptovaluta per acquisti quotidiani. Un portafoglio non è un contenitore di storage per monete ma piuttosto uno strumento di gestione del portachiavi. Memorizza le credenziali necessarie per accedere ai fondi che vivono sulla blockchain. Per la spesa frequente, gli utenti tipicamente priorizzano convenienza e velocità, che porta a scelte diverse rispetto agli investitori a lungo termine che priorizzano lo storage freddo.

Portafogli Software vs. Hardware

I portafogli software, spesso chiamati "hot wallet", esistono come applicazioni su dispositivi mobili o desktop. Questi sono gli strumenti principali per la spesa quotidiana perché sono sempre connessi a internet e pronti a broadcastare transazioni. Un'app mobile permette a un utente di portare il loro saldo in tasca, rendendo facile scansionare codici QR in un caffè o alla cassa. Offrono un equilibrio tra sicurezza e utilità, con feature come login biometrico per prevenire accessi non autorizzati se il telefono è sbloccato.

I portafogli hardware, o "cold wallet", sono dispositivi fisici che mantengono le chiavi private offline. Mentre offrono il livello più alto di sicurezza contro minacce online, sono meno convenienti per comprare una tazza di caffè. Per spendere da un portafoglio hardware, l'utente deve connettere il dispositivo a un computer o telefono e approvare fisicamente la transazione. Di conseguenza, molti utenti adottano un approccio a livelli: tenendo grandi risparmi in un portafoglio hardware e trasferendo piccole somme di "denaro da passeggio" a un portafoglio software mobile per l'uso quotidiano.

Soluzioni Custodiali vs. Auto-Custodiali

La distinzione tra portafogli custodiali e auto-custodiali è fondamentale per l'etica della spesa crypto. Un portafoglio auto-custodiale mette l'utente in pieno controllo. Le chiavi private sono generate e memorizzate sul dispositivo dell'utente. Nessuna terza parte può congelare l'account, rifiutare una transazione o imporre limiti sulla spesa. Questo si allinea con il concetto di denaro digitale. L'utente è l'unico custode e porta piena responsabilità per backup e sicurezza.

I portafogli custodiali sono forniti da exchange centralizzati o servizi terza parte. In questo modello, il provider del servizio detiene le chiavi e l'utente accede con username e password. Questa esperienza imita la banca tradizionale. Mentre può offrire un recupero account più facile se la password viene persa, introduce rischio controparte. Il provider potrebbe fermare i prelievi o bloccare pagamenti. Per la spesa quotidiana, i portafogli auto-custodiali sono spesso preferiti per assicurare che i fondi siano disponibili 24/7 senza permesso da un'autorità centrale.

| Tipo di Portafoglio | Livello di Controllo | Caso d'Uso Migliore | Fattore di Rischio |

|---|---|---|---|

| App Auto-Custodiale | Controllo Utente Completo | Spesa quotidiana & uso attivo | Errore utente (chiavi perse) |

| Portafoglio Hardware | Controllo Utente Completo | Risparmi a lungo termine & sicurezza | Perdita fisica del dispositivo |

| Account Custodiale | Controllo Terza Parte | Trading & rampe on/off fiat | Congelamento piattaforma o hack |

Comprendere i Costi delle Transazioni

Ogni transazione su una blockchain pubblica come Bitcoin incorre in una fee di rete. A differenza delle reti di carte di credito dove le fee sono addebitate al commerciante, le fee di rete crypto sono pagate dal mittente. Queste fee non sono determinate dal valore in dollari della transazione ma dalla dimensione dati della transazione in byte. Questa distinzione è vitale per chiunque spenda crypto regolarmente. Inviare bitcoin del valore di 10$ può costare le stesse fee di inviare 1 milione di $ se la dimensione dati è identica.

Il Modello UTXO Spiegato

Per comprendere la dimensione dati, si deve capire il modello Unspent Transaction Output (UTXO). Bitcoin funziona similmente al contante fisico in questo senso. Se un utente ha ricevuto tre pagamenti separati di 0.5 BTC, 0.2 BTC e 0.3 BTC, detiene tre "monete digitali" distinte o UTXO. Se desidera comprare un articolo che costa 0.9 BTC, il portafoglio deve bundlare questi tre input insieme per formare il pagamento.

Bundlare più input aumenta la dimensione dati della transazione, che a sua volta aumenta la fee. Al contrario, se un utente detiene un singolo UTXO del valore di 1.0 BTC, spendere 0.9 BTC richiede solo un input, risultando in una dimensione di transazione più piccola e fee inferiore. Gli spender attivi dovrebbero essere consapevoli che ricevere molte micro-transazioni piccole (come pagamenti mining o ricompense faucet) può portare a fee più alte in seguito quando tentano di spendere quei fondi accumulati. Questo è spesso chiamato il problema della "dust".

Personalizzare le Fee per Urgenza

Le fee di rete fluttuano basate sulla congestione. Quando molte persone tentano di transare simultaneamente, lo spazio blocco diventa un bene immobiliare premium. Gli utenti fanno offerte per questo spazio tramite la fee allegata. La maggior parte dei portafogli auto-custodiali permette agli utenti di personalizzare questa fee basata sull'urgenza. Se un acquisto deve essere confermato immediatamente, l'utente può selezionare una tariffa "Veloce" o "Priorità". Questo allega un incentivo più alto per i miner per includere la transazione nel prossimo blocco.

Per trasferimenti meno urgenti, come muovere fondi tra portafogli personali o pagare un commerciante che accetta transazioni non confermate, gli utenti possono selezionare un'impostazione "Eco" o "Lenta". Questo crea un'opportunità significativa di risparmio sui costi. Pagare una fee alta è inutile se il destinatario non richiede conferma immediata. Gli utenti avanzati possono persino impostare tariffe fee personalizzate misurate in satoshi per byte, assicurando di non pagare mai troppo per lo spazio blockchain.

Soluzioni Merchant Integrate

Il panorama dei luoghi per spendere criptovaluta è cresciuto drammaticamente. Mentre l'accettazione diretta è lo standard d'oro, soluzioni ponte hanno riempito le lacune, permettendo ai detentori di crypto di fare shopping quasi ovunque. L'accettazione diretta avviene quando un commerciante integra un processore di pagamenti crypto o gestisce la propria infrastruttura portafoglio. Questo è comune nei settori tech-centrici ma si sta espandendo in viaggi, beni di lusso e retail generale.

Accettazione Diretta Crypto

Principali rivenditori online hanno integrato pagamenti crypto direttamente nei loro flussi di checkout. Grandi negozi di elettronica e marketplace generali permettono agli utenti di selezionare criptovaluta come metodo di pagamento accanto alle carte di credito. Nell'industria dei viaggi, piattaforme di prenotazione specializzate agiscono come agenzie crypto-native. Questi servizi permettono ai viaggiatori di prenotare voli, hotel e alloggi utilizzando dozzine di asset digitali diversi.

Il vantaggio di usare questi canali diretti è spesso la disponibilità di programmi di loyalty. Alcuni siti crypto-travel offrono ricompense indietro in criptovaluta, creando un'economia circolare dove spendere guadagna più crypto. Inoltre, pagare direttamente spesso evita le fee di cambio valuta associate all'uso di carte di credito internazionalmente. La transazione è senza confini, liquidandosi tra utente e commerciante senza intermediari di conversione valuta che prendono una fetta.

Il Ponte delle Gift Card

Per rivenditori che non accettano ancora direttamente asset digitali, le gift card servono come ponte efficace. Feature di portafoglio integrate e marketplace standalone permettono agli utenti di acquistare gift card per migliaia di marchi principali usando criptovaluta. Questo apre efficacemente l'intero ecosistema retail alla spesa crypto. Un utente può convertire bitcoin in una gift card digitale per un supermercato, rivenditore di abbigliamento o catena di ristoranti istantaneamente.

Questo metodo è particolarmente utile per necessità quotidiane. Mentre un supermercato locale potrebbe non avere un terminale point-of-sale Bitcoin, accettano quasi certamente le loro gift card. Il processo nei portafogli moderni è seamless: l'utente seleziona il marchio e l'importo, paga in crypto e riceve un codice a barre sullo schermo che può essere scansionato alla cassa fisica. Questo workaround abilita uno stile di vita "bankless" dove i fondi crypto coprono spese di vita ordinarie.

Denominazioni e Percezione del Valore

Poiché il valore di un'unità singola di criptovaluta come Bitcoin è salito a decine di migliaia di dollari, la praticità di denominare beni quotidiani in monete intere è diminuita. È cognitivamente difficile per i consumatori valutare il prezzo di un caffè a 0.00015 BTC. Questo problema è noto come unit bias. Gli umani preferiscono naturalmente numeri interi e possono lottare con decimali ad alta precisione.

Pensare in Satoshi

Per affrontare questo, l'ecosistema sta adottando sempre di più il "satoshi" o "sat" come unità standard per il commercio. Un bitcoin è divisibile in 100 milioni di satoshi. Questa divisibilità permette prezzi granulari senza gestire decimali ingombranti. Invece di prezzare un articolo a 0.00005000 BTC, può semplicemente essere prezzato a 5.000 sats. Questo spostamento aiuta ad allineare i prezzi crypto più da vicino con la matematica fiat tradizionale, rendendolo più facile per gli spender valutare il valore a colpo d'occhio.

I portafogli si stanno adattando a questo spostamento offrendo impostazioni di visualizzazione che togglano tra BTC e sats. Per la spesa quotidiana, visualizzare i saldi in sats aiuta gli utenti a sentire di transare con unità gestibili piuttosto che frazioni microscopiche di un asset ad alto valore. Questo spostamento psicologico è cruciale per la transizione della crypto da store of value a mezzo di scambio.

Portafogli Condivisi per Spesa Familiare

Per famiglie o organizzazioni che gestiscono un budget in criptovaluta, i portafogli condivisi offrono una soluzione robusta. Conosciuti anche come portafogli multisig (multi-signature), questi richiedono approvazione da più dispositivi per autorizzare una transazione. Questa struttura digitale rispecchia un conto bancario congiunto ma con regole programmabili che migliorano sicurezza e oversight.

In un contesto familiare, un portafoglio condiviso potrebbe essere configurato come schema "2-of-3". I tre partecipanti potrebbero essere due partner e un dispositivo di backup sicuro. Per spendere fondi, due delle tre chiavi devono firmare la transazione. Questa configurazione permette a uno dei partner di iniziare un acquisto, ma richiede il secondo partner (o il backup) di approvarlo se la regola è stretta, o può essere impostata per richiedere consenso per acquisti grandi.

Questo meccanismo protegge contro il problema del "single point of failure". Se una persona perde il telefono o la chiave privata, i fondi non sono persi perché i partecipanti rimanenti possono ancora muovere gli asset. Previene anche spese impulsive o furti, poiché un ladro dovrebbe compromettere più dispositivi e codici di sicurezza simultaneamente per drenare il portafoglio.

Sicurezza e Privacy nelle Transazioni

Spendere criptovaluta lascia un record permanente sulla blockchain pubblica. A differenza di un estratto conto bancario che è privato per il titolare dell'account, le transazioni blockchain sono visibili a chiunque con una connessione internet. Questa trasparenza è una feature della tecnologia, assicurando fiducia e verificabilità, ma impone una responsabilità all'utente di gestire la loro privacy.

Gestione degli Indirizzi

Una best practice per la privacy è evitare il riutilizzo degli indirizzi. Se un utente riceve tutto il suo reddito e fa tutti i suoi acquisti da un singolo indirizzo, diventa banale per un osservatore mappare l'intera vita finanziaria. I portafogli HD (Hierarchical Deterministic) moderni gestiscono questo automaticamente generando un indirizzo fresco per ogni nuova transazione. Quando ricevendo cambio da un acquisto, il portafoglio lo invia a un nuovo indirizzo di cambio creato piuttosto che all'indirizzo di invio originale.

Questo crea un "bersaglio mobile" che offusca il totale dei holdings dell'utente. Mentre le transazioni sono ancora pubbliche, collegarle tutte a una singola identità diventa significativamente più difficile. Gli utenti dovrebbero verificare che il loro software portafoglio supporti questa feature ed eviti di riutilizzare vecchi indirizzi per pagamenti in entrata.

Evitare Frodi di Pagamento

La natura irreversibile delle transazioni crypto significa che non c'è meccanismo di chargeback. Una volta inviati i fondi, non possono essere richiamati. Questo rende la vigilanza contro la frode essenziale. Le scam di phishing spesso tentano di ingannare gli utenti nell'invio di fondi al sbagliato indirizzo o rivelare le loro chiavi private. Gli attaccanti possono impersonare team di supporto merchant o creare siti web fake identici a rivenditori legittimi.

Quando spendendo, gli utenti dovrebbero sempre controllare due volte l'URL del gateway di pagamento. Bookmarkare commercianti fidati ed evitare link in email non sollecitate sono abitudini di difesa critiche. Inoltre, gli utenti devono stare attenti a offerte "raddoppia i tuoi soldi" o commercianti che richiedono pagamento via messaggio diretto sui social media. Il commercio legittimo avviene attraverso processori di checkout sicuri, non via richieste di chat anonime.

Il Ruolo del Layer 2 Scaling

Mentre il layer base di blockchain come Bitcoin fornisce sicurezza ineguagliabile, può essere lento ed costoso per acquisti piccoli e frequenti. È qui che le soluzioni Layer 2, come la Lightning Network, diventano rilevanti per lo spender. Questi protocolli secondari siedono sopra la blockchain principale e permettono transazioni istantanee con fee quasi zero.

Per un utente che compra un download digitale o un caffè, aspettare 10 minuti per una conferma blocco è impraticabile. Le reti Layer 2 risolvono questo creando canali di pagamento tra utenti. Le transazioni avvengono off-chain e sono liquidate sulla blockchain principale solo quando necessario. Questo abilita transazioni ad alto volume e basso valore che erano precedentemente economicamente non valide.

I portafogli che supportano Lightning o tecnologie di scaling simili sono essenziali per chiunque tenti di usare crypto come vera valuta quotidiana. Forniscono la velocità di una strisciata di carta di credito con l'assicurazione di settlement di un asset bearer. Man mano che l'adozione di questi nodi Layer 2 da parte dei commercianti aumenta, l'attrito del pagare con crypto continua a diminuire, rendendolo competitivo con i binari di pagamento fiat tradizionali.

Conclusione

L'ecosistema per spendere criptovaluta è maturato in un panorama diversificato di portafogli, soluzioni merchant e tecnologie di scaling. Andando oltre il semplice investimento, gli asset digitali ora offrono un'alternativa valida per il commercio quotidiano, potenziata da applicazioni mobile user-friendly e integrazione estesa con rivenditori globali. Che sia attraverso trasferimenti diretti di portafoglio, ponti gift card o protocolli Layer 2, i meccanismi per il trasferimento di valore sono più accessibili che mai.

Il successo in questa economia richiede un cambiamento di mindset—da possesso passivo a gestione attiva di chiavi, fee e privacy. Capendo le sfumature tecniche di UTXO, selezionando gli strumenti auto-custodiali appropriati e praticando igiene di sicurezza rigorosa, gli individui possono reclamare il controllo sulle loro interazioni finanziarie. L'infrastruttura è in posto; il prossimo passo è per gli utenti di utilizzare con fiducia questi strumenti per transare liberamente.

Spendere crypto non è più solo una novità ma una realtà pratica, purché gli utenti padroneggino gli strumenti di auto-custodia e gestione sicura delle transazioni.