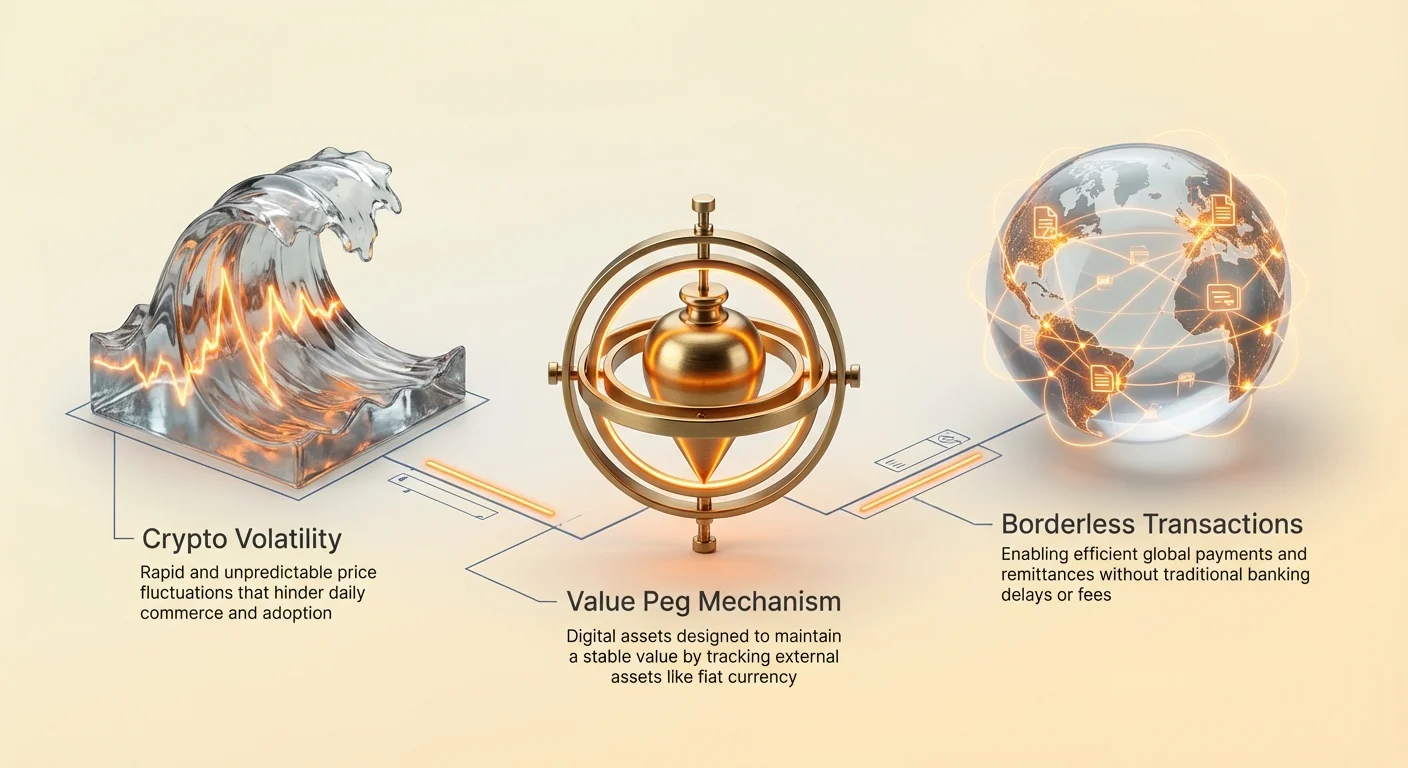

I mercati delle criptovalute sono caratterizzati dai loro movimenti di prezzo dinamici. Mentre questa volatilità attira i trader che cercano rendimenti significativi, rappresenta una barriera fondamentale all'adozione degli asset digitali per il commercio quotidiano. Per funzionare efficacemente come mezzo di scambio o unità di conto, una valuta richiede un valore prevedibile. Se il potere d'acquisto di un asset digitale fluttua selvaggiamente entro una singola ora, diventa impraticabile per acquistare generi alimentari, pagare l'affitto o saldare contratti commerciali internazionali.

Questa limitazione specifica all'interno dell'ecosistema crypto ha portato allo sviluppo delle stablecoin. Si tratta di asset digitali progettati per minimizzare la volatilità del prezzo legando il loro valore a un asset esterno stabile, più comunemente il dollaro USA. Combinando la velocità e la natura senza confini della tecnologia blockchain con la relativa stabilità della valuta fiat, le stablecoin fungono da ponte critico tra la finanza tradizionale e il web decentralizzato. Consentono agli utenti di conservare valore e transare globalmente senza lasciare l'ambiente blockchain.

La domanda per questi asset è cresciuta esponenzialmente. Inizialmente utilizzate principalmente dai trader per bloccare i profitti durante i ribassi di mercato, la loro utilità si è espansa significativamente. Oggi, le aziende le utilizzano per regolamenti transfrontalieri efficienti, e gli individui in economie ad alta inflazione le usano per preservare la loro ricchezza. Comprendere i meccanismi, i tipi e i rischi di questi asset è essenziale per navigare nell'economia digitale moderna.

L'evoluzione dei sistemi monetari

Da merci a fiat

La storia del denaro rivela una ricerca costante di efficienza e stabilità. Le prime società si affidavano a sistemi di baratto, limitati dalla necessità di una doppia coincidenza di desideri. Entrambe le parti in gioco dovevano desiderare esattamente ciò che l'altra offriva. Questa inefficienza ha portato all'adozione del denaro merce, come conchiglie o oro. Questi oggetti possedevano un valore intrinseco e scarsità, rendendoli mezzi di scambio efficaci.

Con l'espansione delle economie, trasportare metalli pesanti è diventato impraticabile. Ciò ha stimolato la creazione del denaro rappresentativo, in cui certificati di carta rappresentavano un diritto su una merce fisica conservata in una cassaforte. Alla fine, ciò è evoluto nel moderno sistema fiat. La valuta fiat non è supportata da merci fisiche ma da decreto governativo e fiducia pubblica. Sebbene flessibile, i sistemi fiat sono vulnerabili all'inflazione, dove il potere d'acquisto del denaro diminuisce nel tempo a causa dell'espansione dell'offerta.

La trasformazione digitale

L'introduzione di Bitcoin ha segnato un passaggio verso la scarsità digitale. A differenza della valuta fiat, che può essere stampata a piacimento dalle banche centrali, molte criptovalute hanno programmi di fornitura fissa. Tuttavia, la valutazione di mercato di questi asset decentralizzati è determinata esclusivamente dalle dinamiche di offerta e domanda, portando a un'alta volatilità.

Le stablecoin sono emerse per colmare questa specifica lacuna nella linea temporale evolutiva. Cercano di offrire il meglio di entrambi i mondi: la stabilità delle valute fiat e i vantaggi tecnologici delle criptovalute. Operano su reti decentralizzate, consentendo trasferimenti 24/7 e programmabilità, mantenendo un valore che gli utenti riconoscono e comprendono. Questo approccio ibrido le ha rese una delle applicazioni più ampiamente utilizzate della tecnologia blockchain.

L'utilità degli asset digitali stabili

Il caso d'uso principale per le stablecoin ruotava inizialmente intorno al trading di criptovalute. Quando un trader ritiene che il mercato stia per crollare, convertire asset volatili come Bitcoin in una stablecoin consente di proteggere il capitale senza convertirlo indietro in valuta fiat. Questo processo evita i ritardi temporali e le commissioni associate ai trasferimenti bancari tradizionali. I fondi rimangono sulla blockchain, pronti per essere distribuiti immediatamente quando le condizioni di mercato cambiano.

Oltre al trading, le stablecoin stanno rivoluzionando i pagamenti globali. I trasferimenti internazionali tradizionali spesso richiedono giorni per essere regolati e comportano alte commissioni da più intermediari. Le transazioni in stablecoin si regolano in minuti, indipendentemente dalla distanza geografica. Questa efficienza è particolarmente preziosa per le rimesse, dove i lavoratori inviano denaro alle famiglie in altri paesi. Aggirando i binari tradizionali, più valore raggiunge i destinatari destinatari.

Nelle regioni che sperimentano iperinflazione, le stablecoin offrono una via d'uscita. Quando una valuta nazionale perde valore rapidamente, i cittadini spesso affrontano rigidi controlli sui capitali che impediscono loro di acquistare valuta estera. Le stablecoin forniscono un'alternativa digitale, consentendo agli individui di detenere asset denominati in dollaro USA tramite uno smartphone. Ciò agisce come una copertura contro la svalutazione del loro potere d'acquisto locale, offrendo libertà economica in ambienti restrittivi.

Meccanismi di stabilità centralizzati

Modelli supportati da riserve

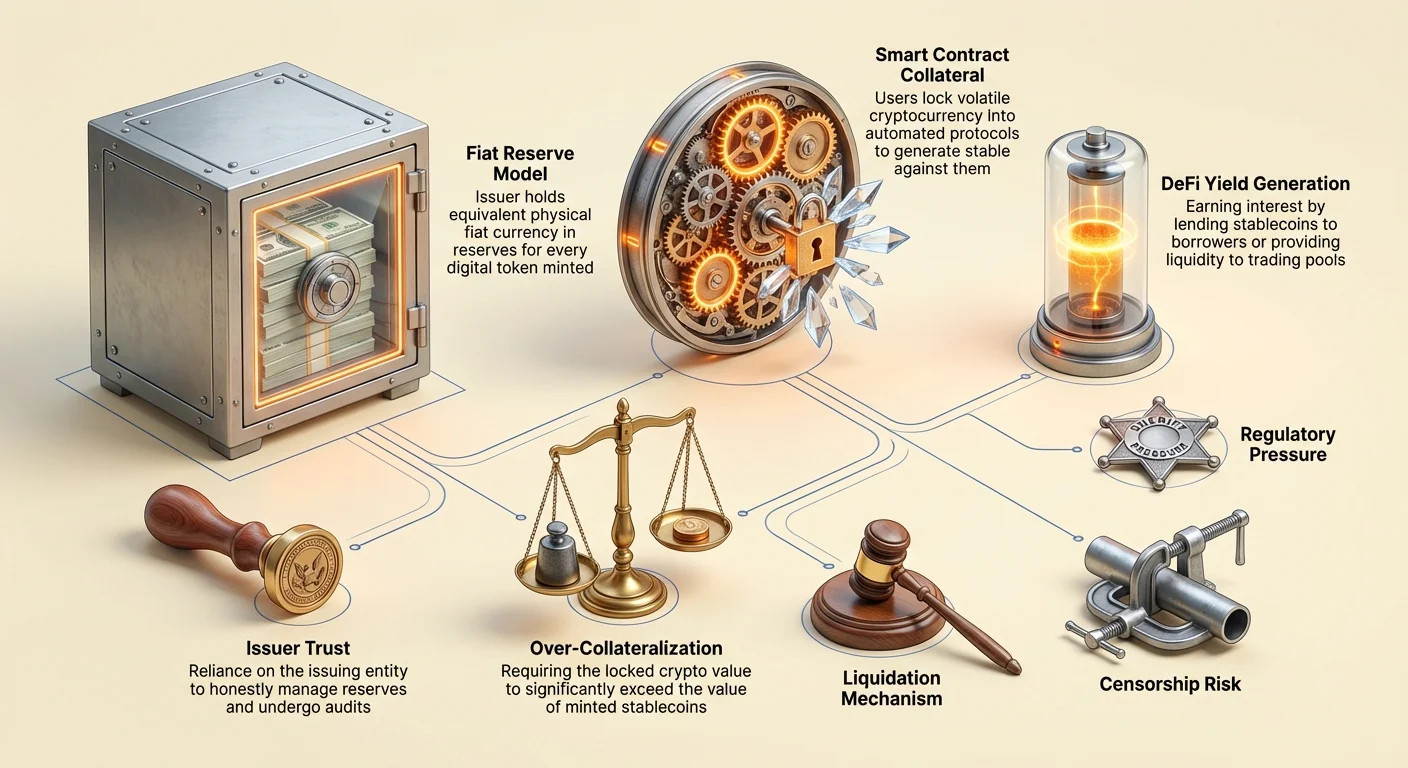

La forma più prevalente di stablecoin è il modello centralizzato supportato da riserve. In questo sistema, un emittente centrale crea token digitali che rappresentano valuta fiat detenuta in un conto bancario. Per ogni unità di stablecoin emessa sulla blockchain, l'azienda dichiara di detenere un'unità equivalente di valuta fiat, come il dollaro USA, in riserva. Token come USDT e USDC operano su questo principio.

Gli utenti possono, in teoria, riscattare i loro token per la valuta fiat sottostante in qualsiasi momento. Questo supporto 1:1 fornisce una forte rassicurazione psicologica sul valore. Il meccanismo è semplice: quando un utente deposita dollari presso l'emittente, vengono coniati nuovi token. Quando i token vengono riscattati, vengono bruciati e i dollari vengono restituiti all'utente. Ciò espande e contrae l'offerta digitale per corrispondere alle riserve custodite.

Il ruolo della fiducia

Questo modello si basa pesantemente sulla fiducia. Gli utenti devono credere che l'azienda emittente possieda effettivamente le riserve che dichiara di avere. A differenza degli asset decentralizzati in cui il registro è pubblico e verificabile tramite codice, le riserve di una stablecoin centralizzata sono detenute in conti bancari privati. Ciò introduce il rischio di controparte. Se l'emittente gestisce male i fondi o affronta azioni regolatorie, il peg potrebbe essere minacciato.

Per mantenere la fiducia, gli emittenti affidabili si sottopongono a audit o attestazioni periodiche da parte di società di contabilità di terze parti. Questi rapporti vengono pubblicati per verificare che gli asset in banca corrispondano ai token in circolazione. Tuttavia, la qualità e la frequenza di questi rapporti variano tra gli emittenti. L'affidamento sull'infrastruttura bancaria tradizionale significa anche che questi asset sono soggetti alle stesse regolamentazioni e limitazioni del sistema finanziario legacy.

Problemi di trasparenza e verifica

L'intersezione tra segretezza aziendale e registri blockchain pubblici crea sfide uniche per le stablecoin centralizzate. Mentre il movimento dei token è visibile on-chain, gli asset di supporto rimangono opachi. La controversia ha storicamente circondato certi emittenti riguardo alla composizione delle loro riserve. Spesso sorgono domande su se le riserve siano detenute in contanti liquidi o in carta commerciale e obbligazioni societarie più rischiose.

Se una porzione significativa delle riserve è detenuta in asset illiquidi o volatili, uno scenario di "corsa alla banca" potrebbe essere disastroso. Se troppi utenti tentano di riscattare i loro token simultaneamente, l'emittente potrebbe lottare per convertire i loro asset non-cash abbastanza rapidamente per soddisfare la domanda. Questo squilibrio di liquidità è un fattore di rischio primario per i detentori di stablecoin centralizzate.

Inoltre, gli organismi regolatori globali stanno esaminando queste riserve più da vicino. Le richieste di piena trasparenza e requisiti di capitale rigorosi stanno aumentando. In alcune giurisdizioni, gli emittenti sono ora tenuti a detenere riserve esclusivamente in asset liquidi di alta qualità per garantire che il riscatto sia sempre possibile. Questa pressione regolatoria spinge l'industria verso una maggiore trasparenza ma aumenta i costi di conformità per gli emittenti.

Protocolli decentralizzati

Posizioni di debito collateralizzate

Le stablecoin decentralizzate mirano a eliminare la necessità di un'autorità centrale. Invece di fidarsi di un'azienda, gli utenti si fidano di smart contract e codice. La versione più riuscita di questo è il modello di Posizione di Debito Collateralizzata (CDP), utilizzato da protocolli come MakerDAO per creare DAI. In questo sistema, gli utenti bloccano asset crittografici volatili, come Ethereum, in uno smart contract come collaterale.

Una volta bloccato il collaterale, l'utente può generare una specifica quantità di stablecoin come prestito contro le proprie partecipazioni crypto. Crucialmente, questi prestiti devono essere sovracollateralizzati. Ciò significa che il valore del crypto bloccato deve superare il valore delle stablecoin coniate. Ad esempio, un utente potrebbe dover bloccare 150$ di Ethereum per coniare 100$ di DAI. Questo buffer protegge il sistema contro la volatilità dell'asset collaterale.

Meccanismi di liquidazione

La stabilità di una stablecoin decentralizzata dipende da rigorosi meccanismi di liquidazione. Se il valore del collaterale scende al di sotto di una certa soglia, lo smart contract vende automaticamente il collaterale per ripagare il debito e bruciare le stablecoin. Ciò garantisce che l'offerta in circolazione rimanga completamente supportata, anche se il mercato crolla.

Questo processo è permissionless e automatizzato. Nessun manager umano decide quando liquidare; il codice esegue la vendita basandosi su feed di prezzo. Mentre ciò rimuove punti centrali di fallimento, introduce complessità. Gli utenti che gestiscono CDP devono monitorare attivamente i loro rapporti di collaterale per evitare penali di liquidazione. Questo modello scambia il rischio di controparte degli emittenti centralizzati con i rischi tecnici e di mercato della gestione di posizioni finanziarie complesse.

L'esperimento algoritmico

Una terza categoria, più rischiosa, è la stablecoin algoritmica o di stile signioraggio. Questi protocolli tentano di mantenere un peg senza supporto collaterale completo. Invece, utilizzano algoritmi complessi e incentivi di teoria dei giochi per gestire offerta e domanda. L'esempio più famigerato è stato TerraUSD (UST), che utilizzava un sistema a due token coinvolgendo un token sorella volatile, LUNA.

Il meccanismo incoraggiava l'arbitraggio. Se UST veniva scambiato sopra 1$, gli utenti potevano bruciare 1$ di LUNA per coniare 1 UST, vendendolo per un profitto e aumentando l'offerta di UST per abbassare il prezzo. Al contrario, se UST scendeva sotto 1$, gli utenti potevano bruciare UST per coniare 1$ di LUNA, riducendo l'offerta per alzare il prezzo. Ciò si basava interamente sulla fede del mercato nel token sorella volatile.

Quando la fiducia si erodeva, questi sistemi storicamente affrontavano una "spirale della morte". A maggio 2022, una massiccia vendita ha rotto il peg di UST. L'algoritmo ha coniato freneticamente trilioni di token LUNA in un tentativo futile di ripristinare l'equilibrio, rendendo il collaterale worthless. Questo evento ha cancellato miliardi di dollari in valore e ha evidenziato gli estremi pericoli dell'ingegneria finanziaria sottocollateralizzata nello spazio crypto.

Generare rendimento sugli asset stabili

Opportunità in DeFi

Una delle caratteristiche più attraenti delle stablecoin è la capacità di guadagnare rendimento. A differenza della valuta fiat in un conto di risparmio tradizionale, che spesso guadagna interessi trascurabili, le stablecoin possono essere deployate in protocolli DeFi. I rendimenti in questo settore sono storicamente stati significativamente più alti dei tassi bancari tradizionali, riflettendo il profilo di rischio più alto.

I detentori possono prestare le loro stablecoin a mutuatari attraverso piattaforme di prestito sovracollateralizzate. L'interesse pagato dai mutuatari viene distribuito ai prestatori. In alternativa, gli utenti possono fornire liquidità a Automated Market Maker (AMM). Depositando stablecoin in un pool di trading (ad es., una coppia USDC/ETH), gli utenti guadagnano una porzione delle commissioni di trading generate dallo scambio.

Dynamiche rischio e rendimento

I rendimenti elevati disponibili nei mercati crypto non sono privi di pericoli. I ritorni sono generati attraverso varie strategie che comportano rischi specifici. Quando si depositano fondi in uno smart contract, gli utenti affrontano il "rischio smart contract"—la possibilità che un bug nel codice permetta agli hacker di drenare i fondi. A differenza dei depositi bancari, questi fondi generalmente non sono assicurati da agenzie governative.

Inoltre, la generazione di rendimento spesso coinvolge prestiti a trader che usano leva. Durante periodi di alta volatilità di mercato, la domanda di prestito di stablecoin aumenta, spingendo i tassi di interesse verso l'alto. Tuttavia, se il mercato crolla, i mutuatari potrebbero defaultare, o le piattaforme stesse potrebbero affrontare insolvenza. Gli utenti devono valutare attentamente la fonte del rendimento. Se un protocollo offre ritorni che sembrano troppo belli per essere veri senza una chiara fonte di entrate, spesso indica economie insostenibili o rischi nascosti.

Pressioni regolatorie e di conformità

I governi vedono le stablecoin con un misto di interesse e cautela. Man mano che questi asset crescono in capitalizzazione di mercato, attirano l'attenzione dei regolatori finanziari che si preoccupano del loro impatto sulla politica monetaria e sulla stabilità finanziaria. Una preoccupazione principale è il potenziale delle stablecoin di facilitare finanza illecita o evadere controlli sui capitali.

I framework regolatori si stanno stringendo globalmente. Le leggi Know Your Customer (KYC) e Anti-Money Laundering (AML), che richiedono la verifica dell'identità dei clienti, stanno venendo applicate sempre di più agli emittenti di stablecoin e agli exchange che le scambiano. Ciò crea una tensione tra l'ethos aperto e permissionless di crypto e i requisiti di sorveglianza della finanza tradizionale.

Negli Stati Uniti e in Europa, la legislazione proposta cerca di trattare gli emittenti di stablecoin in modo simile alle banche. Ciò imporrebbe audit rigorosi delle riserve e standard operativi. Mentre ciò potrebbe aumentare la protezione del consumatore e ridurre il rischio di collasso dell'emittente, potrebbe anche limitare l'innovazione e alzare barriere all'ingresso per nuovi progetti. L'esito di queste battaglie regolatorie definirà probabilmente la struttura del mercato crypto per il prossimo decennio.

Spettri di resistenza alla censura

La libertà di transare

La resistenza alla censura si riferisce alla capacità di una rete di processare transazioni senza interferenze da terze parti. Garantisce che nessuna entità possa impedire a un utente di inviare o ricevere valore, né possa confiscare asset. Questa proprietà esiste su uno spettro. Bitcoin è ampiamente considerato l'asset più resistente alla censura perché la sua rete è distribuita globalmente tra migliaia di miner e nodi indipendenti.

Le stablecoin centralizzate come USDC e USDT si trovano all'estremo opposto di questo spettro. Poiché sono gestite da aziende private soggette a regolamentazione governativa, possiedono capacità di "blacklisting". Gli emittenti possono, e lo fanno, congelare indirizzi specifici su richiesta delle forze dell'ordine. Quando un indirizzo viene congelato, i token al suo interno diventano immobili ed efficacemente worthless.

Implicazioni per gli utenti

Questa capacità crea una divergenza fondamentale nell'utilità. Per investitori istituzionali e aziende conformi, la capacità di congelare fondi è una funzione di sicurezza che recupera asset rubati e garantisce la conformità regolatoria. Per utenti che cercano vera sovranità finanziaria o che vivono sotto regimi autoritari, questa funzione rappresenta una vulnerabilità critica.

Le stablecoin decentralizzate come DAI offrono un punto intermedio ma non sono immuni. Poiché DAI è in gran parte collateralizzata da asset centralizzati come USDC, eredita alcuni dei rischi di censura del suo collaterale. Se l'emittente del collaterale congelasse gli asset detenuti negli smart contract del protocollo decentralizzato, la stabilità del token decentralizzato verrebbe compromessa. Questa interdipendenza evidenzia la difficoltà di raggiungere una completa resistenza alla censura mantenendo un peg stabile a una valuta fiat.

Il panorama futuro

Il mercato delle stablecoin sta evolvendo rapidamente. Le banche centrali stanno sviluppando attivamente i loro concorrenti: Central Bank Digital Currencies (CBDC). Una CBDC sarebbe una versione digitale di una valuta nazionale, emessa direttamente dalla banca centrale piuttosto che da un'azienda privata. Queste offrirebbero probabilmente il livello più alto di sicurezza riguardo al peg ma probabilmente il livello più basso di privacy e resistenza alla censura.

Le stablecoin private continueranno probabilmente a integrarsi più profondamente nell'ecosistema DeFi. Potremmo vedere una biforcazione del mercato: stablecoin altamente regolamentate e conformi per uso istituzionale e commercio mainstream, accanto ad alternative sperimentali e decentralizzate per applicazioni crypto-native. Man mano che la tecnologia matura, l'attenzione si sposterà verso il miglioramento dell'efficienza del capitale e la riduzione della dipendenza dall'infrastruttura bancaria centralizzata.

| Caratteristica | Stablecoin Centralizzate | Stablecoin Decentralizzate |

|---|---|---|

| Supporto | Riserve fiat in banca | Asset crypto in smart contract |

| Modello di fiducia | Fiducia nell'azienda emittente | Fiducia nel codice/meccanismi di mercato |

| Censura | I fondi possono essere congelati/censurati | Alta resistenza al congelamento |

Conclusione

Le stablecoin rappresentano un'innovazione critica nel panorama finanziario, risolvendo il problema della volatilità che ostacola l'adozione diffusa delle criptovalute. Offrendo un deposito di valore prevedibile e un mezzo di scambio affidabile, sbloccano il potenziale della tecnologia blockchain per pagamenti, risparmi e commercio globale. Tuttavia, questa stabilità comporta compromessi distinti riguardo a fiducia, centralizzazione e conformità regolatoria.

I rischi associati alle stablecoin sono multifaccettati. I modelli centralizzati introducono rischio di controparte e possibilità di censura, mentre i modelli decentralizzati affrontano complessità tecniche e rischi di liquidazione basati sul mercato. I tentativi algoritmici hanno mostrato le conseguenze catastrofiche di un design economico flawed. Man mano che il settore matura, gli utenti devono navigare questi rischi con attenzione, comprendendo che non tutti gli asset stabili sono costruiti con la stessa resilienza o meccanismi di sicurezza.

Comprendere i meccanismi dietro una stablecoin è l'unico modo per valutare veramente se i tuoi dollari digitali sono sicuri.