Benvenuti nella nuova era degli asset digitali. Per anni, il mondo delle criptovalute ha operato in gran parte al di fuori del sistema finanziario tradizionale, guadagnandosi la reputazione di “Far West”. Quella era sta volgendo al termine. Man mano che le crypto maturano da tecnologia di nicchia a classe di asset da un trilione di dollari, i governi globali e gli organismi regolatori stanno intervenendo per definire le regole di ingaggio.

Per l’investitore sofisticato, il professionista finanziario o l’adottante serio dell’auto-custodia, comprendere questo panorama regolatorio in evoluzione non è più opzionale: è una necessità critica per l’efficienza strategica, la gestione del rischio e la partecipazione a lungo termine. Queste normative dettano dove puoi fare trading, come transare e quali obblighi hai come detentore di asset.

Questa guida completa va oltre la semplice conformità transazionale per fornire un’analisi prospettica dei principali quadri normativi che definiscono il futuro delle crypto, concentrandosi specificamente sulle linee guida del Financial Action Task Force (FATF), la regolamentazione landmark Markets in Crypto-Assets (MiCA) in Europa e i punti di frizione imminenti riguardanti l’auto-custodia e la finanza decentralizzata (DeFi). Padroneggiare questo ambiente regolatorio è la chiave per costruire l’autosovranità nell’economia digitale.

I Guardiani Globali: Comprendere FATF e il Suo Mandato

Alla base di quasi tutte le regolamentazioni crypto globali c’è la necessità di prevenire attività finanziarie illecite, principalmente riciclaggio di denaro e finanziamento del terrorismo. Le organizzazioni responsabili di stabilire questi standard internazionali agiscono come architetti della conformità a livello mondiale.

Cos’è il Financial Action Task Force (FATF)?

Il Financial Action Task Force (FATF) è un organismo intergovernativo indipendente che sviluppa e promuove politiche per combattere il riciclaggio di denaro (AML) e il finanziamento del terrorismo (CFT). Non è un organismo legislativo in sé; piuttosto, stabilisce standard globali standard che i suoi paesi membri (che includono la maggior parte delle principali economie mondiali) sono tenuti a implementare attraverso le loro leggi nazionali.

Quando il FATF emette linee guida, crea efficacemente un modello globale per l’azione regolatoria. Per l’industria crypto, le linee guida del FATF sono state trasformative, richiedendo ai paesi di trattare gli asset digitali e i servizi costruiti intorno a essi con le stesse rigorose misure di conformità applicate alle banche e istituzioni finanziarie tradizionali.

Definire i Virtual Asset Service Providers (VASPs)

Il passo più impattante del FATF è stato definire la categoria di imprese soggette alle sue regole: Virtual Asset Service Providers (VASPs).

Un VASP è qualsiasi persona o entità che svolge una o più delle seguenti attività o operazioni per conto o a favore di un’altra persona fisica o giuridica:

- Scambio tra asset virtuali e valute fiat.

- Scambio tra una o più forme di asset virtuali.

- Trasferimento di asset virtuali.

- Custodia e/o amministrazione di asset virtuali o strumenti che consentono il controllo sugli asset virtuali.

- Partecipazione e fornitura di servizi finanziari relativi all’offerta e/o vendita di un asset virtuale da parte di un emittente.

In termini pratici, questa classificazione include exchange centralizzati di criptovalute (CEX) come Coinbase o Kraken, custodi crypto, broker e potenzialmente anche certi fornitori di wallet ospitati. Crucialmente, categorizzandoli come VASPs, il FATF li sottopone a requisiti obbligatori KYC (Know Your Customer) e AML.

Il Ruolo Critico di IOSCO

Mentre il FATF si concentra strettamente su AML/CFT, un altro attore chiave è l’International Organization of Securities Commissions (IOSCO). IOSCO svolge un ruolo simile a quello di standard-setter globale per i mercati dei titoli.

Se una criptovaluta è considerata una “security” (una determinazione che varia per paese), i quadri regolatori stabiliti da IOSCO sono cruciali. IOSCO si concentra sulla protezione degli investitori, sull’assicurare l’integrità del mercato e sulla riduzione del rischio sistemico. Le loro linee guida influenzano come stablecoin, protocolli di prestito DeFi e asset tradizionali tokenizzati vengono trattati: spesso richiedendo disclosure di prospetti, governance adeguata e regole contro la manipolazione del mercato.

Implementare l’Anti-Riciclaggio Globale: La Regola di Viaggio FATF

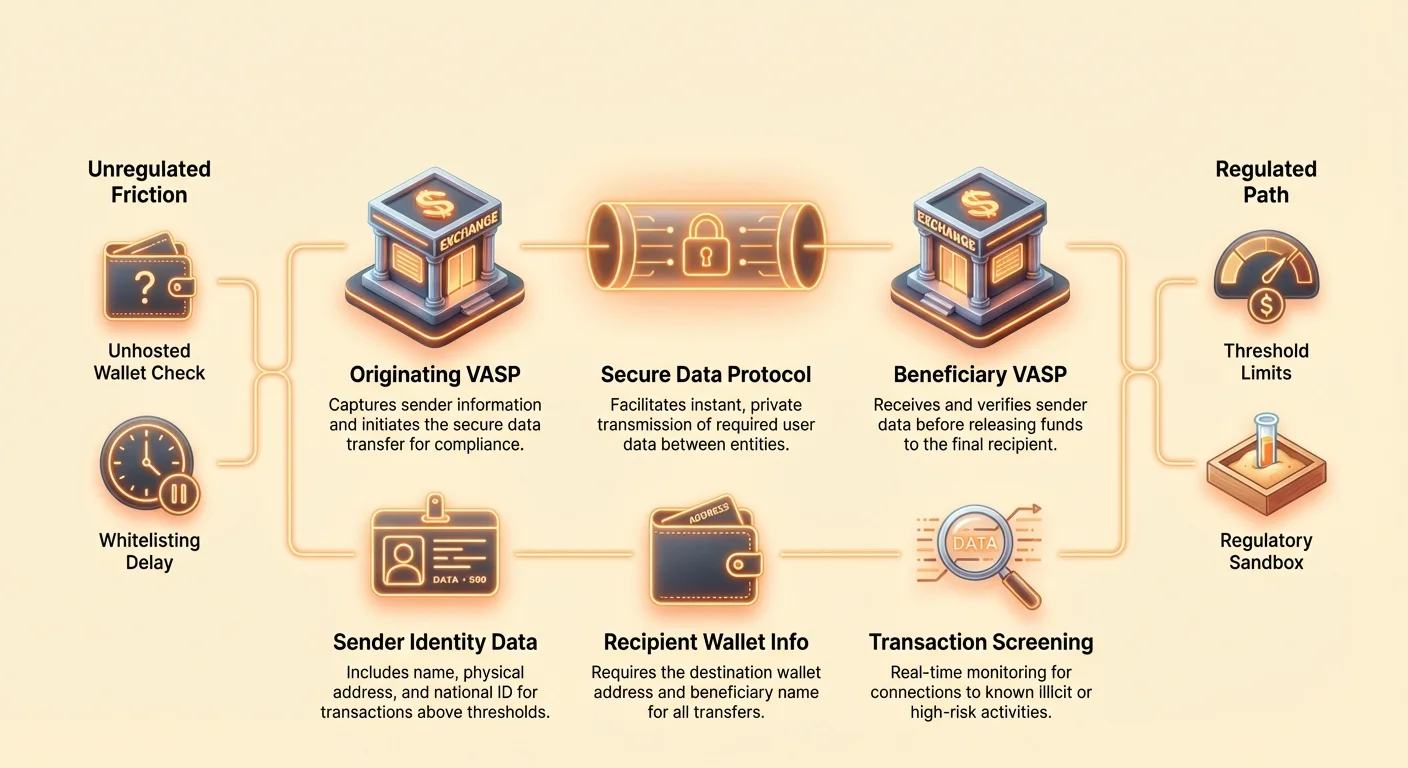

L’implementazione regolatoria più disruptiva derivante dalle linee guida FATF è la Raccomandazione 16, spesso chiamata “Travel Rule”. Questa regola è progettata per impedire agli attori malintenzionati di inviare trasferimenti anonimi attraverso piattaforme VASP.

Decomponendo la Raccomandazione 16

La Travel Rule richiede ai VASPs di ottenere, detenere e trasmettere determinate informazioni obbligatorie sull’origine e sul beneficiario al VASP controparte quando si trasferiscono asset digitali sopra una soglia specificata (tipicamente $1.000 o $3.000, a seconda della giurisdizione).

Informazioni Obbligatorie per l’Originatore (Mittente):

- Nome

- Indirizzo del wallet

- Indirizzo fisico (o numero di identificazione nazionale univoco/data e luogo di nascita, a seconda della giurisdizione)

Informazioni Obbligatorie per il Beneficiario (Destinatario):

- Nome

- Indirizzo del wallet

Questa regolamentazione impone che le transazioni crypto, quando si muovono tra entità regolamentate, debbano portare dati identificativi, proprio come i bonifici tradizionali. L’intento è chiaro: garantire la tracciabilità dei fondi attraverso l’ecosistema globale.

Sfide Tecnologiche per la Conformità

La Travel Rule pone enormi ostacoli tecnologici unici per le crypto. I trasferimenti bancari tradizionali si muovono lentamente (ore o giorni) e utilizzano canali di messaggistica consolidati e sicuri (come SWIFT). I trasferimenti crypto sono istantanei, permissionless e transfrontalieri per impostazione predefinita.

Per conformarsi, i VASPs devono implementare protocolli complessi nuovi capaci di:

- Identificazione VASP Controparte: Determinare se il wallet ricevente appartiene a un altro VASP regolamentato e, in tal caso, quale.

- Trasferimento Dati Sicuro: Condividere informazioni sensibili, personalmente identificabili (PII) in modo istantaneo e sicuro al di fuori della rete blockchain pubblica.

- Segmentazione Giurisdizionale: Gestire soglie e requisiti dati variabili in base alla posizione del VASP.

Soluzioni come TRISA (Travel Rule Information Sharing Architecture) e Shyft Network stanno emergendo per facilitare la trasmissione dati sicura, off-chain e peer-to-peer tra VASPs, ma raggiungere l’interoperabilità globale rimane una sfida enorme.

Impatto sugli Exchange Centralizzati (CEX)

Per gli utenti di CEX, la Travel Rule altera significativamente l’esperienza di prelievo. I CEX sono tenuti a eseguire due diligence sugli indirizzi di destinazione, portando a cambiamenti pratici di conformità:

- Whitelisting: Molti exchange ora richiedono agli utenti di “whitelist” o registrare indirizzi wallet esterni (anche wallet auto-custodia) prima di prelevare importi elevati. Questo spesso comporta la verifica manuale della proprietà o la spiegazione della natura della transazione.

- Verifica VASP-to-VASP: Se invii fondi da Exchange A a Exchange B, entrambi gli exchange devono scambiare PII su di te e il destinatario (spesso te stesso, se possiedi entrambi gli account) prima di rilasciare i fondi. Se il VASP ricevente non fornisce i dati richiesti, il VASP mittente potrebbe interrompere o rifiutare la transazione.

- Prelievi su Wallet Non Ospitati: Sebbene la Travel Rule non impedisca strettamente i prelievi su wallet non ospitati, richiede al VASP originante di raccogliere informazioni dettagliate sull’utente che invia i fondi e spesso richiede due diligence rafforzata per transazioni sopra la soglia.

Guida Pratica alla Conformità alla Travel Rule per gli Utenti

Per il detentore strategico di crypto, navigare la Travel Rule richiede preparazione:

- Aspettati Ritardi: Trasferimenti di alto valore tra CEX, specialmente internazionali, potrebbero non essere più istantanei. Pianifica tempo per la verifica VASP richiesta.

- Verifica Destinazione: Se invii fondi a un altro account VASP di tua proprietà, assicurati che l’exchange ricevente supporti il protocollo di conformità alla Travel Rule utilizzato dal mittente.

- Mantieni Documentazione: Tieni registri chiari di trasferimenti elevati, specialmente quando sposti asset da un CEX al tuo wallet auto-custodia, poiché il CEX potrebbe richiedere prova che sei il proprietario beneficiario dell’indirizzo di destinazione.

- Consapevolezza delle Soglie: Sii consapevole delle soglie locali della Travel Rule. Dividere una grande transazione in trasferimenti più piccoli e separati per evitare la soglia è spesso considerato “structuring” e può attirare controlli regolatori.

La Legislazione Landmark dell’Europa: Il Regolamento sui Mercati in Crypto Assets (MiCA)

Mentre FATF fornisce il quadro per l’anti-riciclaggio globale, il Regolamento sui Mercati in Crypto Assets (MiCA) proposto dall’Unione Europea è il quadro legale giurisdizionale-specifico più completo per gli asset digitali mai concepito. MiCA entrerà pienamente in vigore in tutta l’UE entro la fine del 2024/inizio 2025 e sta agendo come modello globale per la regolamentazione olistica delle crypto.

Ambito e Scopo di MiCA

L’obiettivo principale di MiCA non è solo prevenire il riciclaggio di denaro, ma stabilire certezza legale, supportare l’innovazione e proteggere i consumatori in tutto il mercato unico dell’UE. Prima di MiCA, le imprese crypto dovevano aderire a 27 diversi set di leggi nazionali. MiCA armonizza queste regole, creando un sistema di “passporting” simile alla finanza tradizionale, che permette alle imprese crypto autorizzate di operare in tutti gli stati membri UE con una singola autorizzazione.

La regolamentazione copre tre principali categorie di asset digitali:

- Token Referenziati ad Asset (ART): Token supportati da diverse valute fiat o asset (come un paniere di valute).

- Token E-Money (EMT): Token principalmente supportati da una singola valuta fiat (come stablecoin EUR o USD).

- Token Utility: Token destinati a fornire accesso a un bene o servizio.

Significativamente, Bitcoin ed Ethereum (quando usati come asset decentralizzati puri senza un emittente identificabile) sono generalmente esentati dalle regole di emissione di MiCA, ma i fornitori di servizi che li gestiscono devono comunque conformarsi.

Requisiti Chiave per Emittenti e Fornitori di Servizi

MiCA impone requisiti rigorosi a qualsiasi entità che cerca di emettere token o fornire servizi crypto all’interno dell’UE:

1. Autorizzazione e Governance

I Crypto Asset Service Providers (CASPs—la versione MiCA dei VASPs) devono ottenere autorizzazione da un’autorità regolatoria nazionale. Questo richiede regole di governance robuste, strutture organizzative chiare e requisiti di capitale minimo progettati per garantire che il CASP possa resistere a rischi operativi e di mercato.

2. Protezione degli Investitori e Disclosure

Per gli emittenti di token, MiCA introduce requisiti per pubblicare un dettagliato “white paper crypto-asset”. Questo documento deve essere depositato presso i regolatori, delineare i rischi, le caratteristiche e la tecnologia, e essere presentato in modo equo e accurato. Informazioni fuorvianti potrebbero portare a responsabilità civile. Questo imita i requisiti di prospetto tradizionali per i titoli.

3. Regolamentazione delle Stablecoin

MiCA impone regole stringenti sulle stablecoin (ART ed EMT), richiedendo agli emittenti di mantenere un’entità legale nell’UE, detenere riserve adeguate e liquide (copertura 1:1) e sottoporsi ad audit regolari. Questa regolamentazione è cruciale per gestire i rischi sistemici associati a stablecoin grandi e ampiamente utilizzate.

MiCA e Transazioni su Wallet Non Ospitati

Una delle estensioni più controverse di MiCA riguarda i trasferimenti che coinvolgono wallet non ospitati (a volte chiamati wallet auto-custodia o non-custodiali). Mentre le linee guida FATF raccomandano la reportistica VASP, MiCA—insieme a nuovi aggiornamenti stringenti al Regolamento Anti-Riciclaggio dell’UE (AMLR)—ha adottato regole che aumentano drammaticamente lo scrutinio:

- Verifica Obbligatoria dell’Identità: Trasferimenti di qualsiasi importo (soglia zero) tra un CASP (es. un CEX) e un wallet non ospitato devono essere verificati. Se un utente tenta di prelevare fondi da un CEX a un wallet non ospitato, il CEX deve ora verificare che l’utente controlli quel wallet auto-custodia.

- Monitoraggio Rafforzato: Per trasferimenti superiori a €1.000 a un wallet non ospitato, i CASP devono implementare due diligence e monitoraggio rafforzati, inclusa la verifica della fonte dei fondi e dell’indirizzo di destinazione per legami con attività illecite note.

- Il “Sunrise Issue”: Questi requisiti completi pongono problemi significativi di integrazione, specialmente riguardo alla raccolta automatica di PII, solidificando il muro regolatorio tra l’ecosistema centralizzato e l’auto-custodia.

MiCA e Precedente Globale

MiCA è spesso citato dai regolatori negli USA, UK, Singapore e altri principali hub finanziari. La sua completezza e portata paneuropea lo rendono lo standard oro de facto globale per bilanciare innovazione e regolamentazione. I paesi che redigono le loro legislazioni spesso usano MiCA come punto di partenza, il che significa che la sua struttura influenzerà probabilmente le politiche mondiali per il prossimo decennio.

La Frontiera della Frizione: La Decentralizzazione Incontra la Conformità

La tensione centrale nella regolamentazione crypto esiste all’interfaccia tra istituzioni centralizzate e identificabili (VASPs/CASPs) e sistemi decentralizzati e pseudonimizzati (DeFi, reti P2P e wallet auto-custodia). I regolatori stanno adattando le loro regole per raggiungere questi spazi precedentemente non regolamentati.

Il Trattamento Regolatorio dei Wallet Non Ospitati (Auto-Custodia)

Un wallet non ospitato (come MetaMask, Ledger o Trezor) è un wallet in cui l’utente, e solo l’utente, detiene le chiavi private crittografiche. I regolatori vedono le transazioni che coinvolgono questi wallet come ad alto rischio perché sono intrinsecamente al di fuori della portata dell’ecosistema VASP regolamentato.

L’obiettivo dei regolatori non è generalmente vietare l’auto-custodia, ma prevenire che diventi un imbuto per la finanza criminale anonima. La spinta regolatoria chiave, evidenziata da MiCA e dall’applicazione della Travel Rule, è rendere il trasferimento fuori dallo spazio regolamentato soggetto a severo scrutinio.

Implicazioni per l’Utente: Se trasferisci regolarmente somme elevate da un CEX al tuo wallet auto-custodia, aspettati domande più intrusive sulla fonte dei fondi e prova verificabile obbligatoria che possiedi e controlli il wallet ricevente. Questo crea un onere di conformità mirato a scoraggiare gli attori che desiderano “off-ramp” o “on-ramp” anonimamente attraverso l’ecosistema decentralizzato.

Sfide per Attività P2P e DEX

Gli exchange Peer-to-Peer (P2P) e Decentralized Exchanges (DEX) sono le entità più difficili da catturare per i regolatori sotto il modello VASP perché spesso non c’è un intermediario centrale.

Exchange P2P

Nel trading P2P puro, due individui transano direttamente. Poiché non c’è un VASP che facilita lo scambio, non c’è un’entità regolamentata per far rispettare KYC/AML. Gli sforzi regolatori spesso mirano ai fornitori di software o agli sviluppatori di interfacce che costruiscono il marketplace P2P, tentando di classificarli come fornitori di servizi, anche se non detengono mai la custodia dei fondi.

Exchange Decentralizzati (DEX)

I DEX operano tramite smart contract automatizzati. Chi è esattamente il VASP? I fornitori di liquidità? I fondatori del protocollo? Gli operatori dell’interfaccia front-end?

L’attenzione regolatoria si è spostata sugli elementi centralizzati e accessibili che circondano il protocollo:

- Regolamentazione Front-End: I regolatori mirano sempre più all’interfaccia web centralizzata (l’URL) che rende facile l’interazione con il DEX. Se un operatore di interfaccia restringe l’accesso in base alla posizione geografica o impone barriere KYC per usare la loro front-end, potrebbero essere classificati come servizio regolamentato.

- Fornitori di Gateway: Servizi che collegano DeFi con la finanza tradizionale (es. tokenizzazione di asset del mondo reale o fornitura di on-ramp fiat) sono chiaramente VASPs e soggetti a piena conformità.

- Fondatori/Sviluppatori del Protocollo: Se gli sviluppatori mantengono un controllo significativo sul protocollo (es. controllo multisig sui fondi del tesoro o chiavi di upgrade), rischiano di essere trattati come l’entità regolamentata, costringendoli a implementare KYC a livello di protocollo: un concetto spesso antitetico ai principi DeFi.

L’Impatto della Legislazione e Infrastruttura USA

Mentre MiCA stabilisce il quadro per l’Europa, l’approccio USA—spesso consegnato attraverso interpretazioni di agenzie come SEC e FinCEN—si concentra sulla classificazione di asset e attività.

Le implicazioni derivanti dal Infrastructure Bill USA, che inizialmente cercava di definire ampiamente “broker” per includere miner, sviluppatori e operatori di protocollo, illustrano l’intento regolatorio di gettare una rete ampia. Sebbene la formulazione finale sia stata attenuata, ha segnalato un futuro chiaro in cui qualsiasi parte che trae profitto dalla facilitazione di transazioni crypto sarà spinta verso la conformità. Questa ambiguità significa che gli utenti altamente sofisticati devono monitorare costantemente sentenze giudiziarie e linee guida delle agenzie per evitare rischi legali.

Implicazioni Strategiche per l’Utente Autosovrano

Con l’intensificarsi dello scrutinio regolatorio, l’autosovranità richiede azione responsabile:

- Audita i Tuoi Asset: Comprendi quali dei tuoi asset (es. stablecoin, token utility, token di governance) potrebbero cadere sotto leggi sui titoli o requisiti MiCA in diverse giurisdizioni.

- Isola le Transazioni: Evita di “miscelare” fondi tra wallet usati per attività DeFi ad alto rischio (che potrebbero essere successivamente scrutinate) e wallet usati per interazioni trasparenti e conformi con CEX.

- Ponte di Conformità: Quando sposti fondi da un CEX regolamentato a un wallet non ospitato, tratta l’interazione CEX come il punto di controllo di conformità richiesto. Assicurati che il CEX abbia tutti i dati KYC/AML necessari prima del prelievo.

- Comprendi la Giurisdizione: Riconosci che usare un front-end DEX ospitato in un altro paese non ti protegge necessariamente dalle leggi della tua giurisdizione.

Navigare il Futuro: Innovazione Regolatoria e Conformità Strategica

Il rapporto tra regolatori e industria crypto non è puramente avverso. Molte giurisdizioni stanno attivamente cercando modi per incorporare la tecnologia blockchain mitigando i rischi. Questo approccio favorisce innovazione, legittimità e, in ultima analisi, fiducia istituzionale.

Sandbox Regolatori e Hub di Innovazione

Un “regulatory sandbox” è uno spazio definito in cui le imprese possono testare prodotti, servizi e modelli di business innovativi sotto requisiti regolatori rilassati. I regolatori supervisionano questi test, permettendo alle imprese di sperimentare con nuove tecnologie (come implementare la Travel Rule su una struttura P2P complessa) senza incorrere immediatamente nel pieno peso dei costi di conformità.

Valore per l’Industria:

- De-Risking dell’Innovazione: Permette alle startup di assicurare che la loro tecnologia sia conforme prima del lancio completo sul mercato.

- Educazione Regolatoria: Aiuta i regolatori a imparare come funzionano i nuovi protocolli DeFi in scenari reali.

- Attrarre Talento: Le giurisdizioni con sandbox attivi (come UK, Singapore o parti della Svizzera) attraggono imprese innovative in cerca di guida regolatoria chiara.

La creazione di questi sandbox dimostra un riconoscimento globale che applicare leggi bancarie secolari direttamente al denaro programmabile è impraticabile, necessitando soluzioni di conformità su misura e innovative.

La Conformità come Vantaggio Competitivo

Per utenti sofisticati e investitori istituzionali, la regolamentazione non è solo un ostacolo: è un meccanismo di filtraggio che porta credibilità. Il capitale istituzionale, i fondi pensione e le tesorerie corporate principali richiedono chiarezza regolatoria e garanzie di conformità prima di entrare in una classe di asset.

L’implementazione di quadri come MiCA segnala maturità di mercato, riduce il rischio controparte e facilita la creazione di prodotti finanziari auditati e regolamentati (come ETF crypto o derivati strutturati).

Takeaway Strategico: Imprese e individui che abbracciano e padroneggiano la conformità complessa—come integrare soluzioni avanzate per la Travel Rule o mantenere piste di audit meticolose—saranno i primi ad attrarre partnership istituzionali regolamentate e flussi di capitale. La conformità si sposta da centro di costo a vantaggio competitivo chiave.

Tendenze Future di Conformità da Monitorare

Mantenere il vantaggio sulla curva regolatoria richiede il monitoraggio di aree specifiche che evolveranno rapidamente:

- DeFi e Sorveglianza AI-Driven: I regolatori si affideranno sempre più ad analisi blockchain sofisticate e tool AI per monitorare protocolli DeFi per attività sospette, concentrandosi meno sull’identità individuale e più sul flusso di fondi illeciti. Questo significa che interazioni con protocolli legati a indirizzi ad alto rischio saranno segnalate, indipendentemente dallo status KYC dell’utente.

- Armonizzazione Globale: Aspettati maggiore cooperazione tra stati membri FATF per standardizzare l’implementazione della Travel Rule, rendendo obbligatoria la comunicazione VASP-to-VASP senza soluzione di continuità a livello mondiale.

- Conformità Verde: Seguendo l’esempio di MiCA, anticipiamo maggiore pressione sui fornitori di servizi crypto (specialmente pool di mining e staking) per divulgare e mitigare l’impatto ambientale, trasformando la sostenibilità in requisito di conformità.

- Integrazione Fiscale: Organismi regolatori (come l’OCSE) stanno spingendo per la condivisione automatica di informazioni su detenzioni e transazioni crypto. Questo collega la sfera regolatoria (KYC/AML) direttamente alla sfera di conformità fiscale, rendendo obbligatorio il reporting fiscale globale completo.

Conclusione

La transizione da un settore non regolamentato a un’industria finanziaria definita è cruciale per la vitalità a lungo termine degli asset digitali. Quadri come la Travel Rule del FATF e MiCA dell’UE rappresentano cambiamenti fondamentali, spostando le crypto dalla nicchia anonima verso accountability globale regolamentata.

Per il partecipante serio alle crypto, questo approfondimento regolatorio sottolinea una verità singolare: l’autosovranità nell’economia digitale si ottiene non evitando la regolamentazione, ma padroneggiandola. Comprendo i mandati principali degli standard-setter globali, navigando strategicamente i punti di frizione tra centralizzazione e decentralizzazione e adottando best practice prospettive, gli utenti possono assicurare la loro partecipazione sostenuta, sicura e conforme al futuro della finanza.