Ketika kebanyakan orang memikirkan imbal hasil crypto, mereka membayangkan roller coaster keuangan terdesentralisasi (DeFi)—pengembalian besar satu minggu, kehancuran pasar minggu berikutnya. Meskipun potensi pengembalian tinggi itu nyata, sering kali menyertai volatilitas tinggi dan ketergantungan pada kesehatan pasar crypto itu sendiri. Bagi investor yang mencari ketahanan dan stabilitas sejati, mengandalkan hanya aset crypto spekulatif bukan strategi jangka panjang yang berkelanjutan.

Inilah saat Aset Dunia Nyata (RWAs) muncul. RWAs adalah aset nyata atau tidak berwujud yang ada di luar blockchain—seperti real estate, utang korporasi, komoditas, atau, yang paling populer, U.S. Treasury bills. Dengan "mentokenisasi" aset-aset ini, teknologi blockchain dapat membawa aliran pendapatan stabil dan dapat diprediksi dari keuangan tradisional (TradFi) langsung ke rel terdesentralisasi DeFi.

Perubahan ini bukan sekadar menambahkan aset baru; ini tentang mengubah secara fundamental cara kita membangun portofolio di crypto. Alih-alih mendefinisikan apa itu RWAs, panduan ini berfokus pada manfaat strategis: cara menggunakan RWAs yang ditokenisasi sebagai alat canggih untuk menghasilkan imbal hasil berkualitas tinggi yang tidak berkorelasi dengan crypto, menyediakan "pelabuhan aman" esensial di portofolio terdesentralisasi apa pun.

Alasan Strategis Mengintegrasikan RWAs ke DeFi

Tantangan utama bagi investor pencari imbal hasil di crypto adalah risiko korelasi. Ketika harga Bitcoin atau Ethereum turun tajam, hampir semua aset terkait—dari altcoin hingga token liquidity provider (LP)—cenderung ikut jatuh. Ini berarti diversifikasi dalam crypto sering gagal selama kepanikan massal. RWAs menyelesaikan ini dengan mengimpor imbal hasil yang diatur oleh faktor eksternal, seperti suku bunga bank sentral atau perjanjian sewa, bukan sentimen pasar crypto.

Stabilitas di Pasar Volatil (Manfaat Kontra-Siklikal)

Proposisi nilai inti dari RWAs yang ditokenisasi, terutama yang berbasis utang pemerintah atau korporasi berkualitas tinggi, adalah stabilitasnya.

Aset keuangan tradisional seperti obligasi Treasury AS menawarkan imbal hasil (suku bunga) yang tetap atau sangat dapat diprediksi. Imbal hasil ini berlanjut terlepas dari apakah Bitcoin diperdagangkan di $10.000 atau $100.000. Bagi pengguna DeFi, ini berarti Anda dapat mengalokasikan sebagian stablecoin atau modal digital Anda ke sumber imbal hasil yang sepenuhnya terdecouple dari siklus pasar.

Manfaat kontra-siklikal ini menjadikan RWAs alat hedging strategis. Ketika pasar crypto ambruk, pembayaran bunga tetap dari T-Bills yang ditokenisasi bertindak sebagai jangkar, membantu mengurangi kerugian portofolio secara keseluruhan dan menyediakan likuiditas ketika aset lain membeku atau tidak likuid.

Pengembalian Tidak Berkorelasi dengan Crypto (Diversifikasi)

Diversifikasi sejati berarti menggabungkan investasi yang pengembaliannya bergerak secara independen satu sama lain. Sebagian besar sumber imbal hasil DeFi—hadiah staking, protokol pinjaman, dan liquidity mining—sangat berkorelasi karena dinominasikan dalam token crypto dan bergantung pada kolateral asli crypto.

RWAs memungkinkan investor memperoleh imbal hasil dari pasar kredit tradisional. Misalnya, imbal hasil pada T-Bill yang ditokenisasi ditentukan oleh kebijakan moneter Federal Reserve, bukan jumlah transaksi di blockchain atau volume perdagangan di bursa tertentu. Dengan memasukkan imbal hasil off-chain ini, investor secara drastis mengurangi paparan risiko sistematis terhadap sektor cryptocurrency, membuat portofolio secara keseluruhan lebih tangguh.

Mengejembatani Keuangan Tradisional dan Keuangan Terdesentralisasi

RWAs berfungsi sebagai jembatan infrastruktur krusial antara TradFi dan DeFi. Secara historis, ratusan triliun dolar di aset tradisional tidak dapat diakses oleh protokol terdesentralisasi. Tokenisasi memungkinkan aset ini difractionalisasi, dijadikan kolateral, dan diperdagangkan menggunakan efisiensi dan transparansi blockchain.

Bagi investor, ini berarti akses ke produk kelas institusional—yang sebelumnya terbatas untuk bank besar atau dana canggih—kini tersedia secara global 24/7 dengan ambang batas investasi minimum rendah. Penggabungan efisiensi blockchain dengan kualitas aset tradisional menandai tonggak besar dalam inklusivitas keuangan.

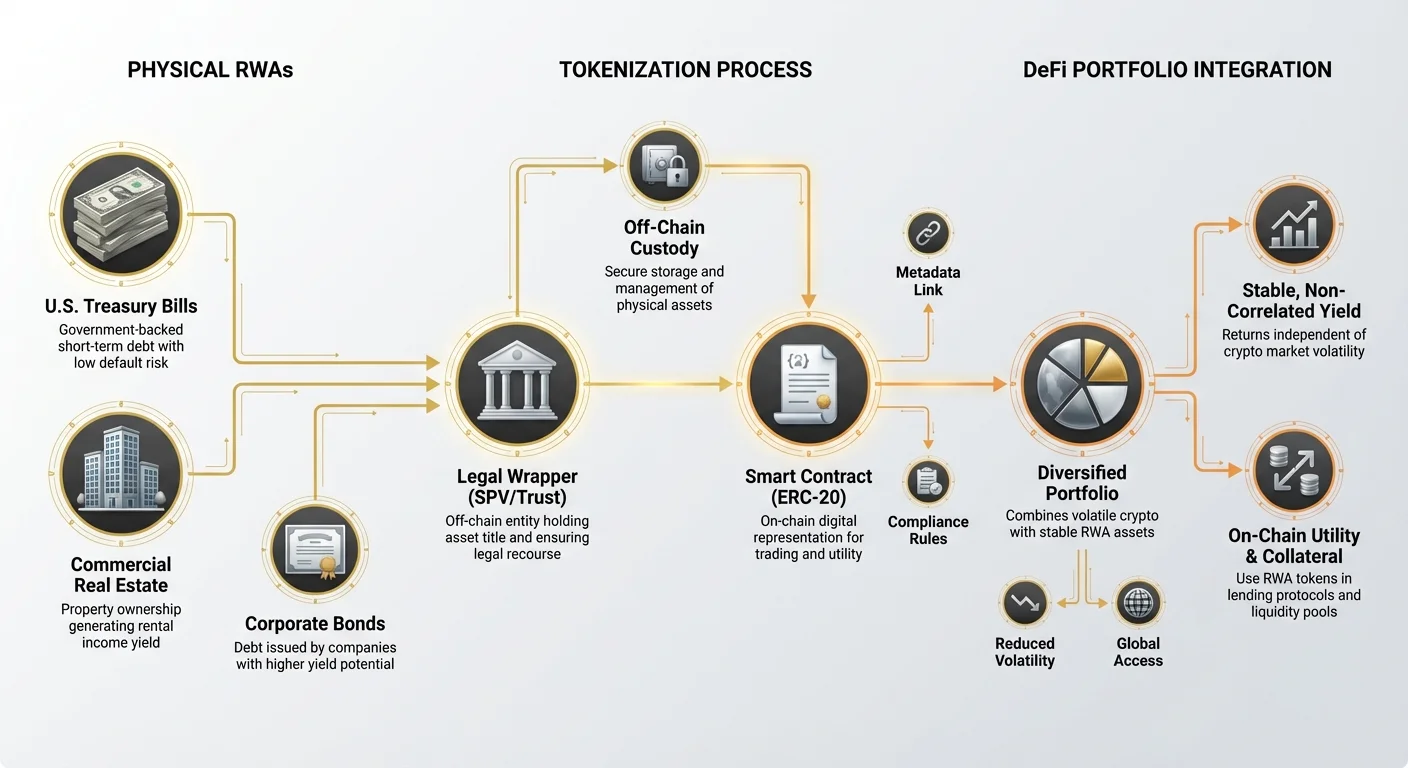

Memahami Tokenisasi: Bagaimana Aset Off-Chain Masuk ke On-Chain

Proses tokenisasi adalah mekanisme yang mengonversi klaim legal dunia nyata menjadi token digital asli blockchain. Karena aset itu sendiri (misalnya, bangunan fisik) tidak bisa langsung ditempatkan di ledger, tokenisasi melibatkan pembuatan representasi digital yang terkait dengan struktur kepemilikan legal mendasar.

Peran Token Wrapper (Jembatan Legal dan Teknologi)

RWA yang ditokenisasi pada dasarnya adalah tanda terima digital atau "wrapper" yang mewakili kepemilikan aset mendasar. Wrapper ini memiliki dua fungsi esensial:

- Jembatan Teknologi: Token (biasanya token standar ERC-20 di Ethereum) memungkinkan aset diperdagangkan, digunakan sebagai kolateral, dan dikelola oleh smart contract, langsung mengintegrasikannya ke ekosistem DeFi.

- Jembatan Legal: Ini bagian paling krusial. Penerbit token (platform tokenisasi) harus membangun struktur legal yang jelas dan solid—sering melalui special purpose vehicles (SPVs) atau trust—yang menjamin pemegang token memiliki klaim yang dapat diverifikasi pada aset dunia nyata atau arus kas terkaitnya. Tanpa dukungan legal yang jelas ini, token hanyalah kertas tak bernilai.

Perbandingan Model Tokenisasi

RWAs ditokenisasi menggunakan berbagai model, masing-masing menyajikan profil risiko berbeda terkait kustodi dan resorsi legal:

1. Kepemilikan Langsung (Tokenisasi Aset Tunggal)

Dalam model ini, aset tunggal dan diskrit (misalnya, sebidang real estate atau obligasi tertentu) ditokenisasi. Jika Anda membeli 100 token, Anda secara legal memiliki 1% saham properti atau obligasi spesifik itu. Model ini menawarkan transparansi tinggi tetapi potensi likuiditas lebih rendah, karena aset spesifik dan kurang fungible.

2. Saham Keranjang/Kolam (Tokenisasi Dana)

Model paling umum untuk aset likuid seperti Treasury bills. Organisasi mengumpulkan modal dan membeli keranjang besar aset serupa (misalnya, T-Bills jangka pendek). Investor membeli token yang mewakili saham dari seluruh kolam itu. Model ini menawarkan likuiditas lebih tinggi dan diversifikasi (jika satu obligasi gagal, dampak pada kolam minimal), tetapi investor bergantung pada manajer kolam untuk mengeksekusi perdagangan dan menjaga integritas dana.

Kategori RWA Utama untuk Imbal Hasil

Meskipun hampir segala sesuatu bisa ditokenisasi, kategori paling bernilai strategis untuk menghasilkan imbal hasil DeFi stabil saat ini meliputi:

- Treasury Bills/Obligasi yang Ditokenisasi: Instrumen utang pemerintah (sering Treasury AS jangka pendek) yang dikenal dengan risiko gagal bayar sangat rendah dan imbal hasil dapat diprediksi, sering mengambang. Mereka adalah RWA ideal untuk generasi imbal hasil stabil.

- Kredit Privat yang Ditokenisasi: Pinjaman ke bisnis atau institusi tertentu, biasanya menawarkan imbal hasil lebih tinggi daripada utang pemerintah tetapi dengan risiko lebih tinggi. Ini sering menargetkan investor canggih.

- Real Estate yang Ditokenisasi: Token yang mewakili kepemilikan fraksional properti komersial atau residensial. Imbal hasil berasal dari pendapatan sewa. Meskipun sangat stabil, token ini sering kurang likuid karena kesulitan menjual properti fisik dengan cepat.

Studi Kasus: Treasury Bills yang Ditokenisasi (Standar Emas Imbal Hasil RWA)

Treasury Bills (T-Bills) yang ditokenisasi telah muncul sebagai bentuk RWA dominan dan paling mudah diakses bagi investor DeFi yang mencari stabilitas. T-Bills adalah instrumen utang jangka pendek yang didukung oleh keyakinan penuh dan kredit pemerintah penerbit (biasanya AS). Mereka dianggap sebagai salah satu investasi teraman secara global.

Mengapa T-Bills Menawarkan Imbal Hasil On-Chain Menarik

Di keuangan tradisional, T-Bills stabil tetapi sering tidak dapat diakses oleh investor ritel kecil secara global karena persyaratan brokerage rumit. Tokenisasi menyelesaikan ini sambil mempertahankan integritas imbal hasil:

- Dukungan Sovereign, Risiko Rendah: Risiko gagal bayar pemerintah AS dianggap negligible. Risiko kredit rendah ini diterjemahkan menjadi volatilitas rendah, menjadikannya aset kolateral luar biasa atau "penyimpan nilai" dalam DeFi, dengan pengembalian jauh lebih unggul daripada pinjaman crypto standar pada stablecoin.

- Keselarasan Kebijakan Moneter: Imbal hasil yang Anda terima dari dana T-Bill yang ditokenisasi bergerak seiring dengan kenaikan suku bunga Federal Reserve. Ketika Fed menaikkan suku bunga, imbal hasil RWA ini naik, menyediakan lindung nilai nyata terhadap inflasi dan aliran pendapatan dapat diprediksi yang sepenuhnya independen dari apakah pasar bull crypto sedang berjalan atau tidak.

- Utilitas On-Chain: Setelah ditokenisasi, aliran imbal hasil berisiko rendah ini menjadi composable. Mereka dapat digunakan sebagai kolateral di protokol pinjaman, dipasangkan di kolam likuiditas decentralized exchange (DEX), atau bahkan diintegrasikan ke instrumen DeFi baru, membuka efisiensi modal yang tidak bisa ditandingi keuangan tradisional.

Proses Likuiditas dan Penebusan

Tidak seperti obligasi tradisional yang memerlukan perdagangan melalui broker institusional, T-Bills yang ditokenisasi dirancang untuk masuk dan keluar yang mulus.

- Membeli: Investor mengirim stablecoin ke platform tokenisasi. Platform menerbitkan token RWA yang sesuai, yang mewakili kepemilikan dana T-Bill mendasar.

- Generasi Imbal Hasil: Imbal hasil terakumulasi langsung ke pemegang token. Imbal hasil ini sering dibayarkan harian atau otomatis tercermin dalam apresiasi harga token (karena nilai pokok plus bunga meningkat seiring waktu).

- Penebusan: Ketika investor ingin keluar, mereka membakar token RWA, dan platform mengembalikan setara stablecoin, setelah melikuidasi aset yang sesuai di dana mendasar.

Proses ini menyederhanakan investasi kelas institusional menjadi beberapa klik di aplikasi web, menghilangkan hambatan geografis dan dokumen yang rumit.

Alokasi Strategis: Mengintegrasikan Imbal Hasil RWA ke Portofolio

Mengimplementasikan RWAs dengan sukses memerlukan memperlakukannya sebagai kelas aset tersendiri dalam portofolio digital Anda, mirip dengan peran obligasi atau setara kas dalam strategi investasi tradisional.

RWA sebagai "Pelabuhan Aman" Portofolio

Manfaat strategis RWAs dimaksimalkan ketika dialokasikan sebagai komponen berisiko rendah dan berkualitas tinggi dari kepemilikan crypto secara keseluruhan Anda.

Panduan Alokasi: Bagi investor pemula atau yang menghindari risiko, RWAs harus membentuk dasar bagian stabil portofolio. Jika Anda mendefinisikan strategi pendapatan pasif DeFi Anda sebagai:

- Risiko Tinggi (30%): Liquidity mining/Farming di protokol baru atau volatil.

- Risiko Sedang (40%): Pinjaman protokol blue-chip (misalnya, Aave, Compound).

- Risiko Rendah (30%): RWAs (misalnya, T-Bills yang ditokenisasi) dan staking stablecoin aset tunggal.

Dengan mengalokasikan 20-30% modal Anda ke RWAs, Anda menjamin tingkat pengembalian dasar yang bertahan terlepas dari kondisi pasar, secara signifikan menurunkan profil volatilitas portofolio secara keseluruhan. Modal "pelabuhan aman" ini selalu tersedia untuk redeployment oportunistik jika crash pasar parah menciptakan peluang beli menarik untuk aset spekulatif.

Menggabungkan Imbal Hasil RWA dan Crypto (Strategi Hibrida)

Penggunaan strategis paling canggih dari RWAs melibatkan memanfaatkannya untuk meningkatkan aktivitas DeFi lain sambil mempertahankan risiko rendah.

- Kolateral Stabil: Token RWA dapat digunakan sebagai kolateral superior di pinjaman over-collateralized. Karena aset mendasar sangat stabil, Anda sering bisa meminjam melawan token RWA lebih aman dan efisien daripada melawan aset crypto volatil seperti ETH atau BTC.

- Yield Stacking: Beberapa protokol memungkinkan pengguna staking token RWA mereka untuk memperoleh imbal hasil tambahan di atas bunga aset mendasar. Ini krusial untuk memaksimalkan efisiensi modal, memungkinkan satu aset menghasilkan dua aliran pendapatan (bunga dari T-Bill, plus biaya protokol atau emisi token).

Menghitung Imbal Hasil Sejati vs. APY

Saat mengevaluasi peluang RWA, vital membedakan kualitas imbal hasil dari persentasenya.

- APY Crypto: Sering mewakili Annual Percentage Yield dari hadiah token inflationary tinggi, biaya perdagangan volatil, atau praktik pinjaman tidak berkelanjutan. APY tinggi (misalnya, 50%) datang dengan risiko kerusakan modal besar.

- Imbal Hasil RWA: Mewakili imbal hasil aset mendasar (misalnya, 5.0% APY pada T-Bill). Imbal hasil ini rendah inflasi, berasal dari dunia nyata, dan didukung oleh struktur legal. Meskipun persentasenya mungkin lebih rendah daripada farming DeFi (misalnya, 5% vs. 15%), pengembalian disesuaikan risiko jauh lebih tinggi, karena risiko kehilangan pokok diminimalkan.

Investor strategis memprioritaskan imbal hasil berkualitas tinggi dan berkelanjutan (seperti RWAs) daripada mengejar pengembalian persentase tinggi yang sementara.

Menganalisis Risiko Investasi RWA

Meskipun RWAs secara dramatis menurunkan risiko asli crypto, mereka memperkenalkan risiko non-crypto kompleks yang harus dipahami investor. Investor strategis memahami bahwa risiko hanya dipindahkan dari blockchain ke sistem legal.

Risiko Legal dan Regulasi (Kendala Off-Chain)

Tantangan terbesar bagi RWAs adalah nilai dan resorsinya terikat pada kerangka legal dan regulasi tradisional.

- Risiko Yurisdiksi: Keberlaku hukum klaim kepemilikan token Anda sepenuhnya bergantung pada yurisdiksi tempat aset disimpan dan entitas tokenisasi (SPV/Trust) didirikan. Jika struktur legal cacat atau tidak compliant, token bisa menjadi tidak bernilai, meskipun aset mendasar sehat.

- Regulasi yang Berkembang: Saat pemerintah global berjuang mendefinisikan bagaimana token digital terkait dengan hak properti tradisional, perubahan regulasi bisa tiba-tiba mewajibkan pemegang token "on-ramp" melalui proses Know Your Customer (KYC) yang rumit atau menghadapi pembatasan perdagangan.

Risiko Kustodi dan Counterparty

Tokenisasi RWA memerlukan entitas terpusat untuk memperoleh, memegang, dan mengelola aset fisik. Ini menciptakan risiko kustodi.

- Kegagalan Kustodian: Jika kustodian tradisional yang memegang obligasi atau akta sebenarnya gagal, atau jika platform tokenisasi sendiri lalai atau curang, tautan antara token dan aset nyata putus, terlepas dari keamanan smart contract.

- Salah Kelola: Dalam model berbasis kolam, tim manajemen harus melacak aset secara akurat, mengeksekusi perdagangan efisien, dan mempertahankan rasio kolateral yang tepat. Manajemen operasional buruk bisa menggerus imbal hasil atau nilai pokok dana.

Risiko Smart Contract dan De-Pegging

Meskipun RWAs mengurangi risiko sistemik crypto, mereka tetap bergantung pada keamanan blockchain untuk fungsionalitas on-chain.

- Exploit Smart Contract: Token wrapper, protokol penebusan, dan mekanisme staking diatur oleh smart contract. Bug atau exploit di kode ini bisa menyebabkan pembekuan atau kehilangan aset yang ditokenisasi.

- Likuiditas dan De-Pegging: Token RWA harus mempertahankan nilai stabil relatif terhadap aset mendasarnya (misalnya, saham T-Bill yang ditokenisasi harus diperdagangkan dekat dengan Net Asset Value atau NAV-nya). Jika likuiditas mengering, atau ketidakpastian regulasi menyebabkan eksodus massal mendadak, token bisa sementara "de-peg" dari nilai sebenarnya, menciptakan kerugian modal jangka pendek.

Kesimpulan

Aset Dunia Nyata bukan sekadar tren sementara; mereka mewakili kematangan fundamental ekosistem DeFi. Dengan secara strategis memasukkan aset off-chain berkualitas tinggi yang ditokenisasi seperti Treasury bills, investor dapat mencapai sesuatu yang sebelumnya tidak mungkin di crypto: imbal hasil andal kontra-siklikal yang secara drastis menurunkan profil risiko portofolio secara keseluruhan.

Bagi investor pemula, pelajarannya jelas: ketahanan sejati dibangun atas diversifikasi yang melampaui ranah digital. RWAs menyediakan jembatan keuangan esensial, memungkinkan strategi terdesentralisasi mengetuk stabilitas dan kedalaman pasar tradisional. Dengan menilai secara hati-hati risiko legal dan kustodi terkait tokenisasi serta memprioritaskan imbal hasil berkualitas daripada persentase spekulatif, RWAs menjadi alat ultimate untuk membangun portofolio pendapatan pasif yang canggih dan tangguh di dunia keuangan terdesentralisasi.