Dunia keuangan sedang mengalami transformasi fundamental, didorong oleh transparansi dan sifat terdesentralisasi teknologi blockchain. Selama puluhan tahun, mengakses pasar global—baik saham di Tokyo, kontrak berjangka emas di London, atau mata uang di New York—memerlukan akun khusus, broker sentral, dan kepatuhan terhadap jam perdagangan yang ketat.

Aset sintetis mengubah paradigma ini sepenuhnya.

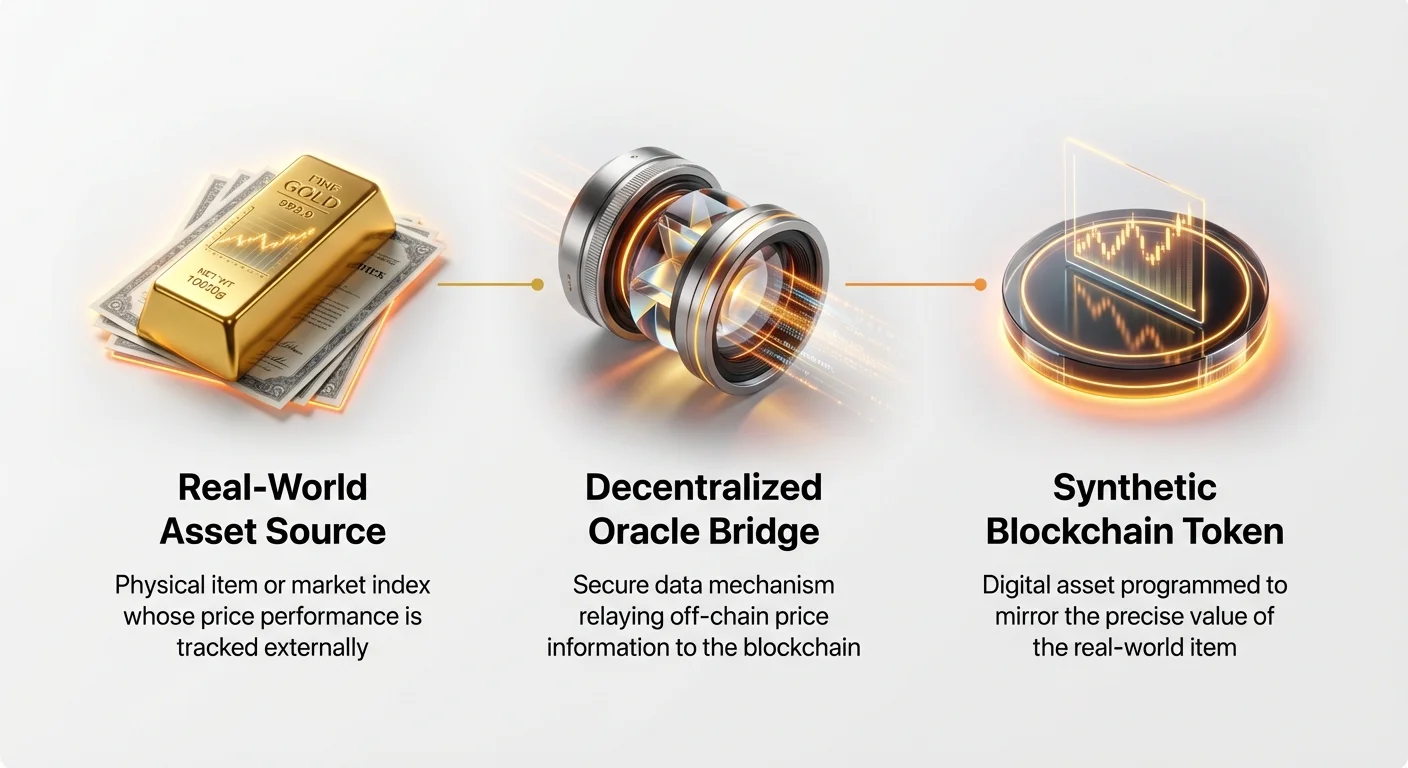

Aset sintetis pada dasarnya adalah token berbasis blockchain yang dirancang untuk melacak atau mencerminkan nilai aset fisik dunia nyata (RWA). Bayangkan sebagai proksi crypto untuk sesuatu yang tidak bisa Anda masukkan secara fisik ke blockchain, seperti saham Tesla, satu ons perak, atau nilai tukar antara Euro dan Dolar AS. Aset-aset ini dibangun menggunakan mekanisme Keuangan Terdesentralisasi (DeFi) yang kompleks namun sangat kuat, memungkinkan pengguna akses 24/7 ke eksposur pasar tradisional tanpa pernah meninggalkan ekosistem crypto.

Panduan ini menyediakan eksplorasi komprehensif yang ramah bagi pemula tentang mekanisme inti yang memberi daya pada aset sintetis, berfokus pada bagaimana sistem ini mempertahankan nilai mereka, mengelola risiko, dan akhirnya menjembatani kesenjangan antara keuangan tradisional (TradFi) dan masa depan terdesentralisasi.

Membaca Aset Sintetis: Cermin Blockchain

Untuk memahami aset sintetis, membantu untuk pertama kali memahami apa yang bukan mereka. Saat Anda membeli saham Apple yang ditokenisasi (sering dilabeli sAAPL), Anda tidak secara hukum memiliki sebagian saham Apple Inc., juga tidak berhak atas hak suara atau dividen. Sebaliknya, Anda memiliki token blockchain yang nilainya diprogram untuk bergerak identik dengan harga sebenarnya saham Apple di Nasdaq.

Aset sintetis murni adalah derivatif keuangan. Mereka ada untuk menyediakan eksposur harga. Mereka memperoleh nilai dari kinerja aset dunia nyata yang mendasarinya (RWA) tetapi sepenuhnya diberi jaminan dan dikelola oleh smart contract di jaringan terdesentralisasi.

Definisi dan Tujuan Aset Sintetis

Tujuan utama aset sintetis adalah aksesibilitas dan interoperabilitas. Mereka membuka pasar yang secara tradisional tertutup bagi pengguna crypto secara global, menawarkan ketahanan sensor dan menghilangkan hambatan geografis.

Aset sintetis dikategorikan berdasarkan apa yang mereka cerminkan:

- Ekuitas Tokenized (Saham): Melacak harga saham individu (misalnya, Google, Amazon) atau indeks (misalnya, S&P 500).

- Komoditas Tokenized: Melacak harga barang fisik (misalnya, Emas, Minyak, Perak).

- Mata Uang Tokenized (Kontrak Berjangka FX): Melacak nilai tukar antara mata uang fiat (misalnya, sEUR/sUSD).

Yang krusial, karena token ini hidup di blockchain publik, mereka dapat diperdagangkan, dialaverkan, dan digunakan sebagai jaminan di protokol DeFi lainnya—fungsi yang biasanya tidak dimiliki derivatif tradisional.

Bagaimana Sintetis Berbeda dari Derivatif Tradisional

Meskipun aset sintetis dan derivatif tradisional (seperti kontrak berjangka atau Contracts for Difference, atau CFD) memungkinkan spekulasi pada pergerakan harga, struktur dasar mereka sangat berbeda, terutama mengenai pengelolaan risiko dan penyimpanan:

| Fitur | Aset Sintetis (DeFi) | Derivatif Tradisional (TradFi) |

|---|---|---|

| Penerbit/Kontrapartai | Smart Contract dan Pool Utang | Bank Terpusat, Broker, atau Bursa |

| Penyelesaian/Penyimpanan | Terdesentralisasi, on-chain | Rumah kliring terpusat |

| Jam Perdagangan | 24/7/365 | Terikat pada jam pasar tertentu |

| Jaminan | Aset crypto yang diberi jaminan berlebih (misalnya, ETH, token native) | Margin tunai atau sekuritas mendasar |

| Transparansi | Tinggi (Semua utang dan jaminan publik di on-chain) | Rendah (Buku broker bersifat pribadi) |

Bagi pemula, poin kunci yang diambil adalah ini: Derivatif tradisional bergantung pada kepercayaan pada institusi; aset sintetis bergantung pada kepercayaan pada kode open-source yang diaudit dan jaminan yang dapat diverifikasi.

Bagaimana Oracle Menentukan Harga Aset Sintetis

Tantangan paling kritis dalam menciptakan aset sintetis adalah memastikan harga token secara akurat mencerminkan aset dunia nyata yang dilacaknya. Blockchain adalah sistem tertutup secara native; mereka tidak bisa "mencari" harga saat ini emas atau nilai tukar Dolar AS. Di sinilah Oracle berperan.

Oracle adalah middleware esensial—pemberi data terdesentralisasi yang mengambil informasi off-chain secara aman dan menyampaikannya ke smart contract yang mengatur aset sintetis. Jika oracle gagal atau memberikan data buruk, peg aset sintetis (tautan ke harga dunia nyata) bisa langsung putus, menyebabkan kerugian katastrofik.

Fungsi Kritis Oracle dalam Penentuan Harga

Smart contract yang mengontrol aset sintetis membutuhkan aliran data yang andal secara konstan. Misalnya, jika Anda memegang sXAU (Emas sintetis), smart contract perlu mengetahui harga emas fisik yang tepat, hingga detik, untuk menentukan nilai token.

Oracle melakukan fungsi jembatan data vital ini. Mereka terus memantau bursa pasar tradisional (seperti NYSE, COMEX, atau bursa FOREX) dan mengemas data tersebut ke dalam format yang dapat digunakan oleh blockchain. Data ini kemudian digunakan dengan dua cara utama:

- Menetapkan Harga Minting Awal: Menentukan berapa banyak jaminan yang diperlukan untuk menciptakan unit baru aset sintetis.

- Memicu Likuidasi: Memantau nilai jaminan terhadap nilai aset yang dicetak untuk memastikan sistem tetap aman (dibahas lebih lanjut di bagian berikutnya).

Pentingnya Pemberi Data Terdesentralisasi

Mengandalkan satu sumber data sangat berisiko. Jika satu entitas memberikan umpan harga yang dimanipulasi atau tidak akurat, seluruh sistem yang dibangun di atasnya menjadi dikompromikan. Inilah mengapa platform aset sintetis terkemuka menggunakan jaringan oracle terdesentralisasi (seperti Chainlink atau solusi jaringan kustom).

Jaringan Oracle Terdesentralisasi beroperasi melalui konsensus:

- Banyak Node: Banyak penyedia data independen (node) mengumpulkan data harga yang sama dari berbagai agregator data premium.

- Agregasi: Jaringan merata-ratakan atau memberi bobot pada titik data ganda ini.

- Konsensus: Hanya ketika mayoritas node setuju pada harga tertentu, harga tersebut dikirim ke blockchain.

Agregasi terdesentralisasi ini membuat data penentuan harga jauh lebih kuat, sulit dimanipulasi, dan akurat, memastikan aset sintetis melacak nilai dasarnya secara andal.

Menangani Latensi dan Penundaan Penentuan Harga

Pasar tradisional mengubah harga secara instan, sering kali berkali-kali per detik. Namun, blockchain secara inheren lebih lambat, dibatasi oleh waktu blok (waktu yang dibutuhkan untuk konfirmasi transaksi, yang bisa berkisar dari detik hingga menit). Ini menciptakan tantangan latensi yang dikenal sebagai "masalah oracle."

Platform sintetis mengelola trade-off ini dengan menyeimbangkan frekuensi pembaruan dengan biaya. Setiap kali oracle memperbarui harga di blockchain, jaringan mengalami biaya transaksi (gas). Strategi yang digunakan untuk mengurangi latensi meliputi:

- Ambang Batas Deviasi: Oracle hanya memperbarui harga ketika harga dunia nyata bergerak sebesar persentase tertentu yang telah ditentukan sebelumnya (misalnya, 0,5%). Ini menghemat biaya gas sambil memastikan harga tetap akurat secara umum.

- Solusi Layer 2: Menerapkan aset sintetis di jaringan penskalaan yang lebih cepat dan biaya rendah (Layer 2) memungkinkan pembaruan harga yang lebih sering dan langsung, meminimalkan risiko perbedaan harga antara aset sintetis dan aset nyata.

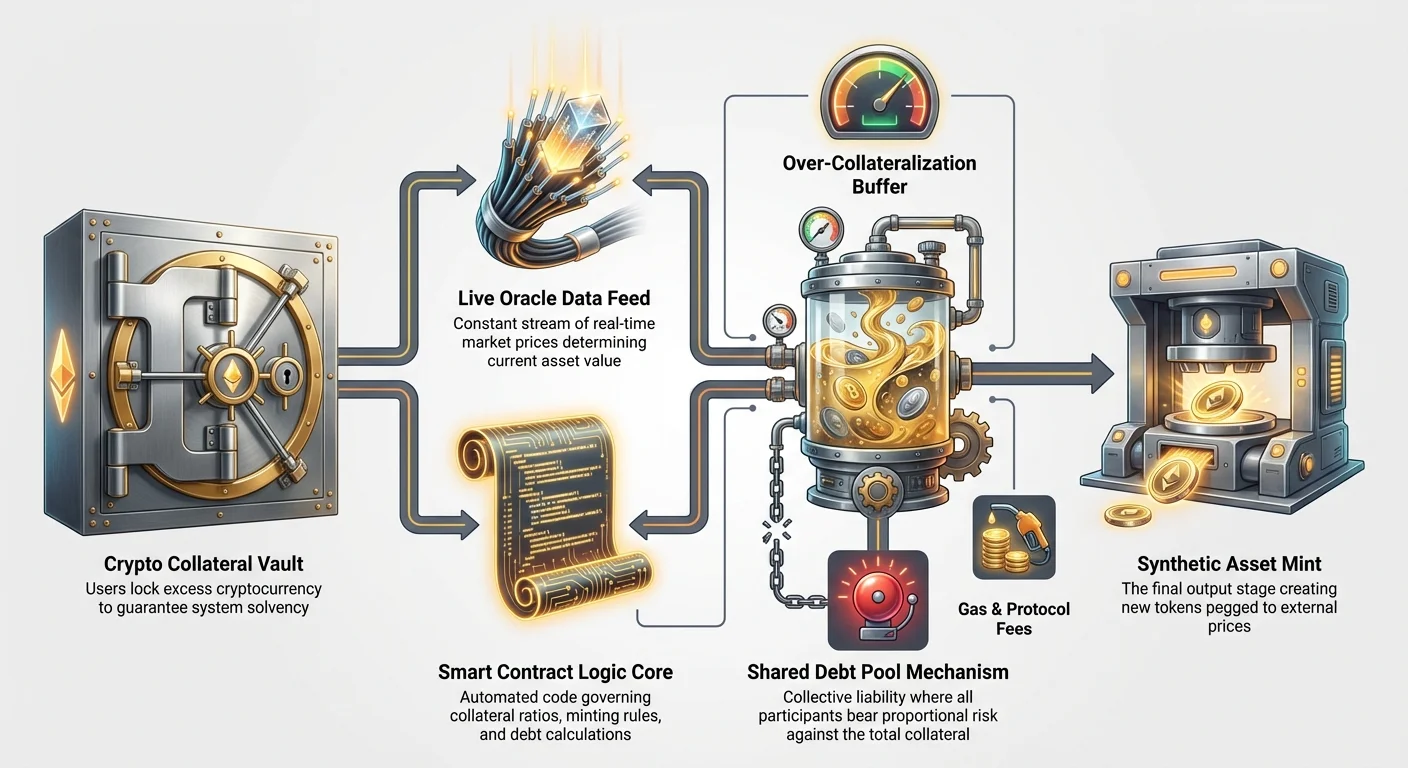

Ruang Mesin: Kolateralisasi dan Pool Utang

Mekanisme keamanan inti yang mendasari semua aset sintetis terdesentralisasi adalah kolateralisasi. Karena tidak ada saham fisik atau tong minyak fisik yang mendukung token sintetis, sistem harus menggunakan aset crypto—biasanya cryptocurrency yang sangat likuid seperti Ethereum (ETH) atau token native platform—sebagai jaminan keuangan.

Mengapa Jaminan Diperlukan (Kolateralisasi Berlebih)

Proses menciptakan aset sintetis sering disebut "minting." Untuk mencetak aset sintetis Apple senilai $100 (sAAPL), pengguna harus mengunci jaminan crypto yang jauh lebih besar dari $100. Praktik ini dikenal sebagai kolateralisasi berlebih.

Misalnya, platform mungkin mengharuskan Rasio Kolateralisasi (CR) sebesar 400%. Ini berarti untuk mencetak $100 sAAPL, pengguna harus mengunci ETH senilai $400.

Mengapa buffer setinggi itu?

- Penyangga Volatilitas: Jaminan (ETH) itu sendiri volatil. Jika harga ETH turun dengan cepat, sistem membutuhkan waktu yang cukup untuk melikuidasi jaminan sebelum utang melebihi nilai terkunci.

- Solvabilitas Sistem: Kolateralisasi berlebih memastikan sistem selalu memegang nilai terkunci lebih besar daripada total nilai semua token sintetis yang beredar, menjamin bahwa pemegang token mana pun akhirnya dapat mencairkan.

Jika nilai jaminan jatuh di bawah CR minimum yang diperlukan (misalnya, $150 dalam contoh kita), smart contract secara otomatis memicu likuidasi, menjual sebagian jaminan untuk menutupi utang dan memulihkan kesehatan sistem.

Peran Pool Utang Bersama

Tidak seperti derivatif tradisional, di mana satu kontrapartai (broker) secara langsung menjamin perdagangan, platform DeFi sintetis sering menggunakan Pool Utang Bersama. Ini adalah aspek paling konseptual, dan mungkin paling krusial, dari mekanisme aset sintetis.

Ketika pengguna mencetak aset sintetis (misalnya, sTSLA), mereka secara efektif mengambil posisi keuangan terhadap seluruh pool jaminan dan, secara perpanjangan, terhadap semua orang lain yang telah mencetak aset sintetis.

Cara Kerja Pool Utang (Permainan Zero-Sum):

- Total Jaminan Terkunci: Ini adalah total nilai semua crypto yang disetorkan ke sistem (misalnya, 10.000 ETH).

- Total Nilai Sintetis: Ini adalah jumlah nilai semua token sintetis yang dicetak (misalnya, $40 juta dalam sAAPL, sGOLD, sEUR, dll.).

- Kewajiban Utang: Saat Pengguna A mencetak sAAPL, mereka mengambil bagian proporsional dari total liabilitas sistem. Jika sAAPL naik 10%, utang spesifik Pengguna A meningkat. Jika sGOLD turun 10%, utang Pengguna B menurun.

Keindahan pool utang adalah bahwa itu adalah sistem zero-sum. Jika nilai semua saham tokenized naik, nilai semua komoditas atau mata uang tokenized harus, secara proporsional, turun dalam hal posisi mereka terhadap pool jaminan. Risiko kolektif didistribusikan di antara semua pencetak, memastikan sistem tetap seimbang dan solvent.

Mekanisme Minting dan Burning

Pasokan aset sintetis bersifat dinamis dan dikendalikan oleh smart contract yang merespons permintaan dan ketersediaan jaminan.

- Minting (Penciptaan): Pengguna menyetor jaminan dan meminta untuk menciptakan aset sintetis tertentu (misalnya, sEUR). Smart contract memeriksa CR dan, jika memuaskan, mencetak token sEUR dan menambahkan kewajiban utang yang sesuai ke akun pengguna dalam pool utang.

- Burning (Penghancuran): Untuk mengambil kembali jaminan terkunci mereka, pengguna harus terlebih dahulu "membakar" aset sintetis yang mereka pegang (atau jumlah utang yang setara jika mereka membeli aset di pasar terbuka). Burning menghapus aset dari peredaran dan menyelesaikan utang pengguna yang tertunggak terhadap pool. Setelah utang dibersihkan, jaminan dibuka dan dikembalikan.

Proses minting dan burning konstan ini adalah yang membuat pasokan sintetis elastis dan harga token terikat pada aset dunia nyata.

Pengelolaan Risiko Aset Sintetis untuk Pemula

Meskipun aset sintetis menawarkan peluang luar biasa untuk akses pasar dan diversifikasi, mereka memperkenalkan risiko unik yang mungkin tidak dikenal oleh investor tradisional. Risiko ini sebagian besar berpusat pada mekanisme teknis dan ambiguitas regulasi.

Mempertahankan Peg (Risiko Keuangan Inti)

Risiko keuangan paling langsung adalah peristiwa de-pegging. Ini terjadi ketika harga token sintetis sangat menyimpang dari harga aset dunia nyata yang dilacaknya.

Penyebab De-Pegging:

- Likuiditas Rendah: Jika tidak ada cukup pembeli atau penjual untuk token sintetis, atau jika peluang arbitrase buruk, harga pasar bisa menyimpang dari harga oracle.

- Kegagalan Oracle: Jika oracle yang menyediakan data harga gagal, memberikan data usang, atau berhasil dimanipulasi, smart contract mengandalkan informasi buruk, menyebabkan peg putus.

- Ketidakseimbangan Pasar: Jika ada tekanan perdagangan satu arah yang ekstrem (misalnya, semua orang secara bersamaan mencoba menjual sOil karena panik pasar), mekanisme jaminan dasar mungkin sangat tertekan, membuat arbitrase sulit.

Platform sintetis menerapkan insentif (misalnya, membayar biaya lebih tinggi kepada arbitrageur) untuk mendorong pedagang eksternal membeli token yang di bawah peg atau menjual token yang di atas peg, sehingga menarik harga kembali selaras dengan umpan oracle.

Risiko Likuidasi dalam Kolateralisasi Berlebih

Risiko likuidasi melekat pada sistem apa pun yang menggunakan leverage atau jaminan, tetapi memiliki makna spesifik dalam konteks aset sintetis. Anda menghadapi risiko likuidasi dari dua sisi:

- Volatilitas Aset Jaminan: Jaminan Anda (misalnya, ETH) mungkin mengalami crash harga besar. Bahkan jika aset sintetis yang Anda cetak (sAAPL) stabil, nilai aset jaminan terkunci Anda turun, menurunkan CR Anda di bawah ambang minimum dan memicu likuidasi.

- Fluktuasi Harga Aset Sintetis: Jika Anda mencetak sTSLA dan harganya melonjak, total kewajiban utang Anda ke pool meningkat dengan cepat. Bahkan jika jaminan Anda (ETH) tetap stabil, utang mungkin tumbuh begitu besar sehingga CR Anda terlalu rendah, memaksa likuidasi untuk memulihkan keseimbangan sistem.

Pemula harus secara aktif memantau CR mereka dan menyetor lebih banyak jaminan (proses yang disebut "topping up" atau "re-kolateralisasi") kapan pun pergerakan pasar membawa mereka mendekati rasio minimum wajib.

Risiko Regulasi dan Smart Contract

Di luar mekanisme pasar, ada dua risiko non-keuangan utama:

- Risiko Smart Contract: Aset sintetis sepenuhnya bergantung pada kode kompleks yang diaudit. Bug, kerentanan, atau eksploitasi dalam kode smart contract—bahkan jika tidak disengaja—bisa menyebabkan kehilangan permanen semua jaminan terkunci. Meskipun audit meminimalkan risiko ini, mereka tidak menghilangkannya sepenuhnya.

- Risiko Regulasi: Status hukum saham tokenized tetap tidak jelas di banyak yurisdiksi. Regulator keuangan mungkin mengklasifikasikan sekuritas tokenized sebagai sekuritas tidak terdaftar, menyebabkan penutupan platform, pembekuan, atau pembongkaran aset yang dimandatkan. Ini adalah risiko non-teknis yang harus dipertimbangkan saat menggunakan sintetis berbasis ekuitas tradisional.

Aplikasi Praktis: Mengakses Pasar Tradisional melalui Derivatif Tokenized

Proposisi nilai inti aset sintetis adalah menyediakan akses mulus dan tanpa batas ke pasar yang sebelumnya dibatasi oleh geografi atau persyaratan brokerage yang ketat. Bagi native crypto, sintetis menawarkan alat kritis untuk hedging, diversifikasi, dan arbitrase.

Ekuitas dan Indeks Tokenized

Saham tokenized mungkin aplikasi paling populer dari sintetis, memungkinkan akses global ke perusahaan terbesar di dunia.

Kasus Penggunaan: Diversifikasi Portofolio Pengguna yang memegang 100% kekayaan mereka dalam cryptocurrency volatil (seperti BTC atau altcoin) dapat menggunakan platform sintetis untuk mencetak sSPX (indeks S&P 500 sintetis). Ini menyediakan eksposur on-chain langsung ke indeks yang secara tradisional stabil dan terdiversifikasi, memungkinkan pengguna untuk melindungi terhadap volatilitas crypto tanpa memindahkan dana kembali ke fiat atau membuka akun brokerage tradisional.

Ekuitas tokenized juga memungkinkan kepemilikan fraksional, memungkinkan investor membeli potongan kecil saham berharga tinggi (seperti Amazon atau Berkshire Hathaway) yang akan terlalu mahal di pasar tradisional.

Komoditas dan Mata Uang Sintetis (FX)

Komoditas sintetis dan pertukaran valuta asing (FX) sama-sama transformatif, memungkinkan eksposur 24/7 ke tren makroekonomi global.

Kasus Penggunaan: Lindung Nilai Inflasi Investor yang khawatir tentang inflasi fiat dapat mencetak sXAU (Emas sintetis) menggunakan stablecoin mereka sebagai jaminan. Ini memungkinkan mereka mempertahankan posisi terdesentralisasi dalam lindung nilai inflasi tradisional, melewati kompleksitas fisik, biaya penyimpanan, dan jam perdagangan terbatas yang terkait dengan emas fisik atau kontrak berjangka emas.

Demikian pula, pasangan FX tokenized (misalnya, sGBP/sUSD) memungkinkan pedagang berspekulasi pada pergerakan mata uang, memfasilitasi perdagangan berleverage mata uang global langsung melalui pool likuiditas DeFi.

Implementasi Strategis untuk Diversifikasi

Aset sintetis adalah komponen kuat untuk membangun strategi kompleks dan terdiversifikasi sepenuhnya on-chain:

- Strategi Long/Short: Pedagang dapat menggunakan token seperti sTSLA untuk "long" (bertaruh harga akan naik) sambil secara bersamaan menggunakan indeks tokenized seperti sNDX (Nasdaq sintetis) untuk "short" (bertaruh harga akan turun) melalui strategi otomatis. Kemampuan mencampur dan mencocokkan aset global dalam satu ekosistem yang saling terhubung ini belum pernah terjadi sebelumnya.

- Generasi Yield: Aset sintetis, seperti token crypto lainnya, sering dapat disetorkan ke pool likuiditas terdesentralisasi atau protokol pinjaman, memungkinkan pemegang memperoleh yield pada eksposur mereka ke pasar tradisional, prestasi yang tidak mungkin dengan akun brokerage biasa.

Praktik Terbaik untuk Perdagangan Aset Sintetis

Aset sintetis adalah instrumen canggih yang memerlukan pengelolaan yang teliti. Pemula harus mendekatinya dengan hati-hati, memprioritaskan pengelolaan risiko dan pendidikan sebelum mengalokasikan modal signifikan.

1. Kuasai Rasio Kolateralisasi

Selalu pertahankan buffer substansial di atas Rasio Kolateralisasi (CR) minimum yang diperlukan. Jika platform mengharuskan 300%, menargetkan 400% atau 500% memberikan keamanan terhadap volatilitas mendadak dan tidak terduga pada aset jaminan dasar Anda (misalnya, jika ETH crash 20% semalaman).

- Tips yang Dapat Dilakukan: Atur peringatan internal. Gunakan alat pelacakan portofolio untuk memberi tahu Anda segera jika CR Anda turun ke 1,5 kali ambang likuidasi minimum, memberi Anda waktu untuk menambah jaminan sebelum likuidasi otomatis terjadi.

2. Pahami Eksposur Pool Utang

Ingat bahwa ketika Anda mencetak aset sintetis, Anda mengambil risiko umumized di seluruh pool utang, bukan hanya risiko aset yang Anda cetak. Jika Anda mencetak aset stabil (seperti sUSD) tetapi sisanya pool sangat condong ke saham tokenized volatilitas tinggi, saham-saham itu bergerak liar masih bisa memengaruhi kewajiban utang keseluruhan dan CR Anda.

- Tips yang Dapat Dilakukan: Teliti komposisi pool utang platform spesifik. Platform yang fokus hanya pada komoditas mungkin memiliki profil risiko berbeda daripada yang sangat fokus pada ekuitas teknologi volatil.

3. Verifikasi Kekokohan dan Keamanan Oracle

Sistem hanya sebaik data yang diterimanya. Sebelum terlibat dengan platform sintetis, luangkan waktu untuk memverifikasi infrastruktur oracle-nya:

- Apakah platform menggunakan jaringan oracle terdesentralisasi?

- Seberapa sering umpan harga diperbarui, dan apa ambang deviasi-nya?

- Apakah ada mekanisme darurat (circuit breaker) untuk menghentikan perdagangan jika data oracle gagal?

4. Mulai Kecil dan Uji Arbitrase

Sebelum membuat komitmen besar, cetak atau perdagangkan jumlah kecil aset sintetis. Pantau perilaku perdagangannya selama beberapa hari, khususnya melihat seberapa ketat harga pasar menempel pada harga oracle. Jika token sering diperdagangkan jauh di bawah atau di atas peg-nya, itu menunjukkan potensi masalah likuiditas atau stabilitas oracle.

- Tips yang Dapat Dilakukan: Berlatih dengan akun demo atau gunakan jumlah modal sangat kecil untuk memahami mekanisme likuidasi dan pelacakan utang sebelum mengalokasikan dana signifikan.

Kesimpulan

Aset sintetis mewakili evolusi krusial dalam keuangan, mengubah sekuritas tradisional menjadi token blockchain yang transparan, dapat diprogram, dan dapat diakses secara global. Dengan memanfaatkan kekuatan smart contract, kolateralisasi berlebih, dan jaringan oracle terdesentralisasi, sistem ini menawarkan mekanisme kuat untuk menjembatani likuiditas besar pasar tradisional dengan kecepatan dan efisiensi Keuangan Terdesentralisasi.

Bagi investor pemula, aset sintetis menyediakan peluang tak tertandingi untuk diversifikasi dan hedging, tetapi mereka menuntut pemahaman mendalam tentang dasar teknisnya. Menguasai konsep seperti Rasio Kolateralisasi dan mengenali peran kritis oracle bukanlah opsional—mereka adalah keterampilan esensial untuk menavigasi dunia derivatif tokenized on-chain yang kompleks namun bermanfaat. Saat regulasi berkembang dan infrastruktur DeFi matang, aset sintetis siap menjadi pilar dasar lanskap keuangan global.