Keuangan terdesentralisasi mewakili pergeseran signifikan dalam cara individu berinteraksi dengan sistem ekonomi. Daripada bergantung pada perantara terpusat seperti bank atau pialang, ekosistem baru ini memanfaatkan teknologi untuk menawarkan produk keuangan langsung kepada pengguna. Di pusat transformasi ini adalah konsep stabilitas nilai. Sementara cryptocurrency dikenal karena volatilitas harga, aplikasi keuangan yang dibangun di jaringan blockchain sering kali memerlukan aset stabil untuk berfungsi secara efektif.

Aset stabil ini berfungsi sebagai media pertukaran utama dan penyimpan nilai dalam ekonomi digital. Mereka memungkinkan pengguna untuk mengunci keuntungan, memfasilitasi pembayaran yang mulus, dan terlibat dalam strategi keuangan kompleks tanpa paparan langsung terhadap fluktuasi pasar. Dengan memanfaatkan transparansi dan otomatisasi jaringan blockchain, pengembang telah menciptakan sistem di mana stabilitas moneter dipertahankan melalui kode daripada kebijakan bank sentral. Fondasi teknologi ini memungkinkan ekonomi global yang tanpa izin, dapat diakses oleh siapa saja dengan koneksi internet.

Fondasi Teknologi Stabilitas Digital

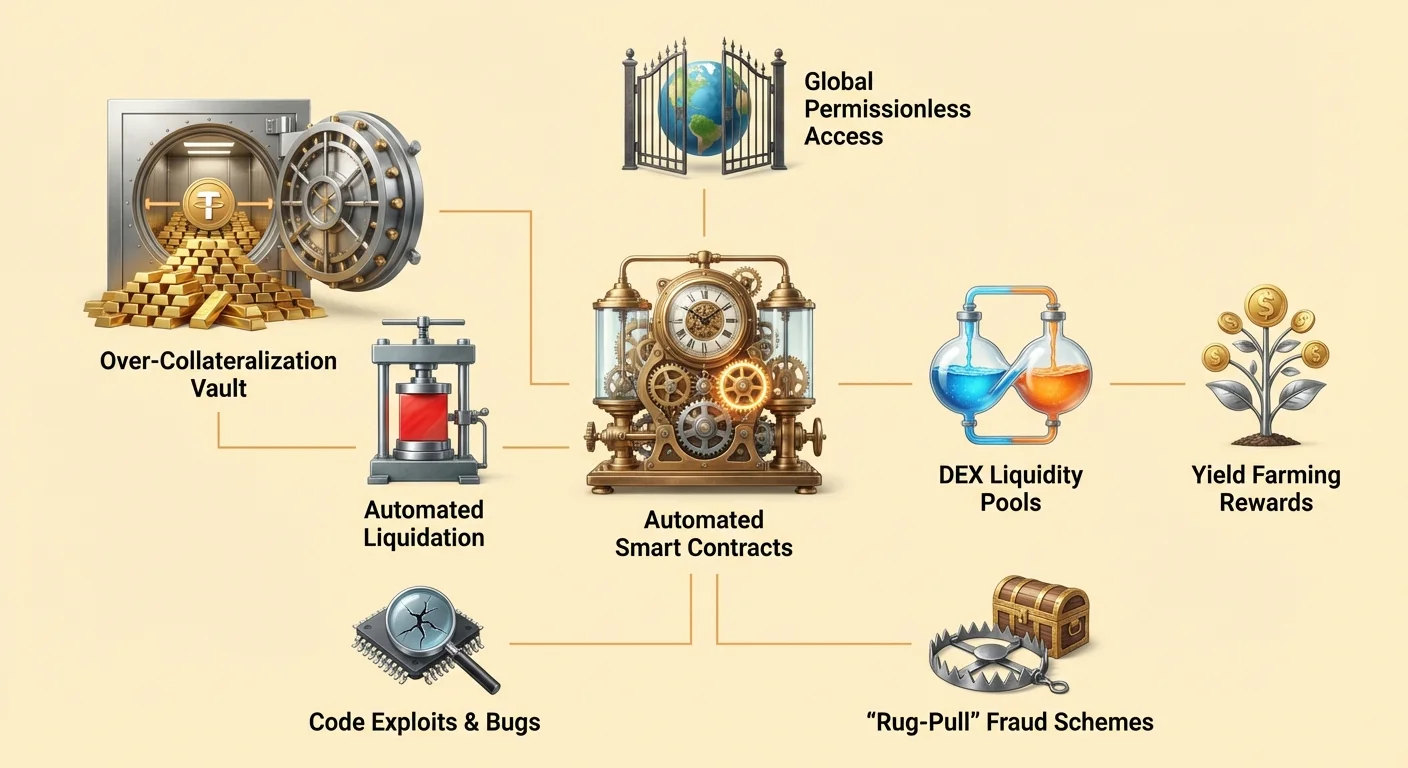

Infrastruktur yang mendukung aset moneter stabil dalam ekosistem terdesentralisasi sangat bergantung pada smart contract. Ini adalah program komputer yang disimpan di blockchain yang dieksekusi secara otomatis ketika kondisi tertentu terpenuhi. Tidak seperti perangkat lunak tradisional yang berjalan di server pribadi, kontrak ini beroperasi di jaringan publik yang terbuka untuk diverifikasi oleh peserta mana pun.

Otomatisasi Kebijakan Moneter

Smart contract bertindak sebagai perjanjian yang dieksekusi sendiri yang mendefinisikan aturan uang dalam sistem. Dalam konteks keuangan terdesentralisasi, atau DeFi, kontrak ini menggantikan proses manual yang biasanya ditangani oleh karyawan bank atau pengacara. Kode menentukan secara tepat bagaimana aset diterbitkan, ditebus, dan dipindahkan berdasarkan logika yang telah ditentukan sebelumnya.

Misalnya, smart contract dapat diprogram untuk menerbitkan jumlah mata uang digital tertentu hanya ketika pengguna menyetor jumlah jaminan yang sesuai. Otomatisasi ini memastikan bahwa penerbitan uang tidak tunduk pada kesalahan manusia atau manipulasi diskresioner. Aturan tersebut tidak dapat diubah setelah diterapkan, menyediakan kerangka kerja yang dapat diprediksi untuk semua peserta pasar. Sifat deterministik ini sangat penting untuk mempertahankan kepercayaan dalam sistem di mana tidak ada otoritas pusat untuk memediasi sengketa.

Eksekusi Tanpa Kepercayaan

Konsep sistem "tanpa kepercayaan" adalah dasar dari cara aset digital ini beroperasi. Dalam konteks ini, tanpa kepercayaan tidak berarti sistem tidak dapat dipercaya. Sebaliknya, artinya pengguna tidak perlu menempatkan kepercayaan mereka pada pihak ketiga untuk memastikan sistem berfungsi dengan benar. Validitas jaringan dan eksekusi kontrak dapat diverifikasi oleh siapa saja.

Ketika pengguna berinteraksi dengan protokol yang berfokus pada stabilitas, mereka berinteraksi langsung dengan blockchain. Tidak perlu mempercayai manajer bank untuk menyetujui pinjaman atau clearinghouse untuk menyelesaikan perdagangan. Jaringan itu sendiri memvalidasi transaksi. Ini menghilangkan risiko kontra pihak yang terkait dengan penyedia layanan terpusat, yang mungkin gagal bayar, membekukan dana, atau mengalami kegagalan operasional. Keamanan dan transparansi yang disediakan oleh model ini membentuk dasar di mana aplikasi keuangan kompleks dibangun.

Mekanisme Pinjaman Berjaminan

Salah satu metode paling menonjol untuk menciptakan stabilitas di DeFi adalah melalui pinjaman berbasis smart contract. Proses ini memungkinkan pengguna untuk menghasilkan likuiditas tanpa menjual aset crypto underlying mereka. Ini mencerminkan pinjaman aman tradisional tetapi beroperasi sepenuhnya melalui protokol otomatis.

Strategi Over-Collateralization

Untuk mengamankan pinjaman di ekosistem terdesentralisasi, peminjam harus menyediakan jaminan. Karena aset underlying, seperti Ethereum, bisa volatile, protokol ini biasanya memerlukan over-collateralization. Ini berarti nilai setoran harus melebihi nilai pinjaman dengan margin tertentu.

Pertimbangkan skenario di mana pengguna ingin meminjam Dolar AS terhadap kepemilikan Ethereum mereka. Mereka mungkin mengirim 1 ETH ke smart contract. Jika protokol memerlukan rasio collateralization 2:1, pengguna dapat meminjam hingga nilai 0.5 ETH dalam dolar. Smart contract menahan ETH asli sebagai jaminan. Ini memastikan bahwa bahkan jika pasar berfluktuasi, pinjaman tetap didukung oleh nilai yang cukup. Mekanisme ini memungkinkan penciptaan nilai stabil (pinjaman) yang didukung oleh aset volatile, semuanya dikelola tanpa pengecekan kredit atau intervensi manusia.

Mengelola Volatilitas dan Likuidasi

Stabilitas sistem bergantung pada penegakan ketat rasio ini. Jika nilai jaminan turun secara signifikan, sistem harus bertindak untuk melindungi solvabilitas protokol. Smart contract diprogram untuk memicu likuidasi secara otomatis ketika nilai jaminan melanggar ambang batas tertentu.

Jika harga jaminan jatuh di bawah rasio yang diperlukan, peminjam memiliki dua pilihan. Mereka dapat membayar kembali pinjaman plus bunga, atau mereka dapat menambahkan lebih banyak jaminan ke smart contract untuk mengembalikan tingkat aman. Jika peminjam tidak mengambil tindakan dan nilai terus turun, smart contract akan melikuidasi jaminan. Ini biasanya melibatkan penjualan ETH untuk membayar utang. Mekanisme keras tetapi diperlukan ini memastikan bahwa sistem tetap solvent dan bahwa aset stabil yang diterbitkan oleh protokol mempertahankan backing mereka, terlepas dari kondisi pasar.

Memfasilitasi Pertukaran Terdesentralisasi

Aset stabil memainkan peran kritis dalam decentralized exchange (DEX). Platform ini memungkinkan pengguna untuk memperdagangkan aset digital langsung satu sama lain tanpa menyerahkan hak asuh ke layanan terpusat. Agar pasar ini berfungsi secara efisien, mereka memerlukan likuiditas mendalam dan mata uang kutipan yang andal.

Peran Liquidity Pool

Decentralized exchange beroperasi berbeda dari pasar order book tradisional. Mereka bergantung pada liquidity pool, yang merupakan smart contract yang memegang pasangan aset. Penyedia likuiditas menyetor token mereka ke pool ini untuk memfasilitasi perdagangan bagi orang lain. Sebagai imbalan, mereka memperoleh persentase dari biaya perdagangan yang dihasilkan oleh protokol.

Stablecoin sangat penting dalam proses ini karena sering kali menjadi setengah dari pasangan perdagangan. Pedagang sering menukar aset volatile dengan yang stabil untuk melindungi diri dari penurunan pasar. Tanpa aset stabil yang andal di pool ini, pedagang harus menukar satu aset volatile dengan yang lain, membuat sulit untuk merealisasikan keuntungan atau melindungi modal. Struktur insentif untuk penyedia likuiditas menciptakan kedalaman pasar "crowd-sourced", mendorong efisiensi dan mengurangi slippage bagi pedagang.

Meningkatkan Efisiensi Pasar

Kehadiran aset stabil di DEX meningkatkan pengalaman pengguna secara keseluruhan. Ini memungkinkan penemuan harga yang lebih mudah dan menyediakan pelabuhan aman selama periode volatilitas tinggi. Karena exchange ini tanpa izin, siapa saja dapat berpartisipasi dalam market making.

Otomatisasi exchange ini juga menghilangkan kebutuhan akan perantara untuk memegang dana. Smart contract memindahkan aset secara transparan sesuai logika kode. Ini menghilangkan risiko exchange terpusat membekukan penarikan atau diretas. Pengguna mempertahankan kendali atas dana mereka hingga saat perdagangan dieksekusi. Penyelarasan insentif ini—di mana penyedia memperoleh biaya dan pedagang mendapatkan eksekusi efisien—didukung oleh ketersediaan pasangan stabil yang konstan dalam ekosistem.

Generasi Yield dan Inklusi Keuangan

Kombinasi aset stabil dan protokol pinjaman terbuka telah mendemokratisasi akses ke strategi penghasil yield. Dalam keuangan tradisional, peluang high-yield sering dibatasi untuk investor institusional atau individu berpatutan tinggi. DeFi mengubah dinamika ini dengan memungkinkan siapa saja dengan alamat wallet untuk berpartisipasi.

Mendapatkan Bunga atas Setoran

Pengguna dapat menyetor aset digital stabil mereka ke protokol pinjaman untuk mendapatkan bunga. Ini serupa dengan rekening tabungan di bank, tetapi mekanismenya berbeda. Di DeFi, modal dipool dengan dana dari penyedia lain dan dipinjamkan ke peminjam. Bunga yang dibayar oleh peminjam didistribusikan secara otomatis ke pemberi pinjaman.

Karena sistem ini menghilangkan overhead bank tradisional—seperti cabang, staf, dan departemen hukum—yield yang ditawarkan di DeFi bisa lebih tinggi daripada di keuangan tradisional. Smart contract mengotomatisasi distribusi keuntungan, memastikan bahwa pemberi pinjaman menerima bagian mereka sesuai ketentuan protokol yang tepat. Efisiensi ini berpotensi menghasilkan distribusi keuntungan yang lebih adil di antara peserta.

Akses Global Tanpa Izin

Salah satu aspek paling kuat dari ekosistem ini adalah sifatnya yang tanpa izin. Infrastruktur keuangan tradisional sering dibatasi oleh geografi, persyaratan dokumentasi, dan regulasi perbankan. Ini mengecualikan miliaran orang dari akses ke layanan keuangan dasar.

Di ekonomi terdesentralisasi, tidak ada penjaga gerbang. Siapa saja dengan koneksi internet dan wallet digital dapat berinteraksi dengan protokol ini. Tidak masalah di mana pengguna tinggal atau seperti apa riwayat kredit mereka. Pengguna di negara dengan mata uang lokal yang runtuh dapat mengakses aset stabil yang dipatok dolar melalui protokol DeFi, secara efektif mempertahankan daya beli mereka. Aksesibilitas global ini memungkinkan individu menjadi bank mereka sendiri, meminjamkan uang dan mendapatkan bunga terlepas dari lokasi fisik mereka.

| Fitur | Keuangan Tradisional | Keuangan Terdesentralisasi |

|---|---|---|

| Akses | Berizin (ID diperlukan) | Tanpa Izin (Terbuka untuk semua) |

| Penitipan | Pihak Ketiga (Bank) | Penitipan Sendiri (Pengguna) |

| Transparansi | Tidak Transparan | Dapat Diverifikasi Secara Publik |

Menavigasi Risiko dalam Ekosistem

Meskipun potensi keuangan terdesentralisasi sangat luas, ia tidak lepas dari risiko. Mekanisme yang memberikan otonomi dan efisiensi juga memperkenalkan tantangan unik yang harus dinavigasi oleh pengguna. Memahami risiko ini sangat penting bagi siapa saja yang berpartisipasi di ruang ini.

Ker脆弱an Smart Contract

Keterbergantungan pada kode berarti bug perangkat lunak adalah ancaman signifikan. Smart contract bersifat deterministik, artinya mereka melakukan tepat apa yang diprogram. Jika ada kesalahan atau celah di kode, itu bisa dieksploitasi. Peretas mencari ker脆弱an ini untuk menguras dana dari protokol.

Meskipun banyak proyek bersumber terbuka, yang memungkinkan komunitas untuk mengaudit kode, kesalahan masih bisa bertahan. Aplikasi "desain buruk" mungkin mengandung kelemahan yang mengakibatkan kehilangan dana pengguna. Tidak seperti bank, di mana transaksi penipuan mungkin dibatalkan, transaksi blockchain umumnya tidak dapat diubah. Setelah dana dicuri melalui eksploitasi smart contract, mereka sering tidak dapat dipulihkan. Frasa "code is law" berlaku dua arah; itu memastikan eksekusi netral tetapi juga menegakkan konsekuensi kesalahan pemrograman.

Ancaman Aktor Jahat

Di luar bug tidak disengaja, ada risiko penipuan yang disengaja. Anonimitas dan kurangnya regulasi di ruang ini dapat menarik aktor jahat. Beberapa pengembang mungkin menerapkan "dApp jahat" yang dirancang khusus untuk mencuri setoran pengguna.

Taktik umum adalah "rug-pull." Dalam skenario ini, orang dalam mungkin membuat proyek, menarik modal dengan menjanjikan yield tinggi, lalu meninggalkan proyek sambil membawa dana. Mereka mungkin memegang mayoritas token proyek dan menjual semuanya sekaligus, menjatuhkan harga. Risiko lain adalah phishing, di mana penyerang membuat situs web yang identik dengan layanan sah. Jika pengguna menghubungkan wallet mereka ke situs phishing, mereka mungkin secara tidak sengaja memberikan izin bagi penyerang untuk menguras aset mereka.

| Jenis Risiko | Deskripsi | Konsekuensi |

|---|---|---|

| Bug/Eksploitasi | Kelemahan dalam logika kode | Kehilangan dana ke peretas |

| Rug-pull | Tindakan orang dalam jahat | Runtuhnya nilai token |

| Phishing | Antarmuka situs web palsu | Pencurian aset wallet |

Tata Kelola dan Kontrol Komunitas

Banyak protokol yang menerbitkan atau memanfaatkan aset stabil diatur oleh organisasi terdesentralisasi. Ini memperkenalkan lapisan kontrol komunitas yang tidak ada di keuangan tradisional. Governance token sering digunakan untuk memfasilitasi proses ini, memberikan suara kepada pemangku kepentingan dalam masa depan protokol.

Voting dan Upgrade Protokol

Governance token memberikan hak kepada pemegangnya untuk memilih proposal. Proposal ini bisa berkisar dari menyesuaikan model suku bunga dan rasio collateralization hingga mengalokasikan dana treasury. Sistem ini bertujuan untuk menyelaraskan kepentingan pengguna dengan kesehatan jangka panjang protokol.

Misalnya, jika protokol pinjaman perlu menambahkan jenis jaminan baru, komunitas akan memilih parameter tersebut. Ini memastikan bahwa perubahan tidak dibuat secara sepihak oleh kelompok kecil orang dalam. Ini menumbuhkan rasa kepemilikan dan tanggung jawab di antara peserta. Anggota komunitas aktif termotivasi untuk berkontribusi pada pertumbuhan proyek, karena kesuksesan protokol sering berkorelasi dengan nilai governance token.

Distribusi dan Airdrop

Proyek sering mendistribusikan governance token ini melalui mekanisme seperti "airdrop." Airdrop melibatkan pengiriman token gratis ke pengguna yang memenuhi kriteria tertentu, seperti telah menggunakan platform atau menyediakan likuiditas. Strategi ini melayani beberapa tujuan: memberi penghargaan kepada adopter awal, mendesentralisasi kepemilikan protokol, dan mendorong keterlibatan masa depan.

Dengan mendistribusikan token ke basis pengguna aktif yang luas, proyek dapat membangun komunitas pemangku kepentingan yang termotivasi. Ini sering dilihat sebagai cara untuk "memasarkan" proyek sambil membangun struktur tata kelola terdesentralisasi. Namun, pengguna harus waspada terhadap perilaku spekulatif seputar acara ini. Tujuan akhir adalah menciptakan ekosistem berkelanjutan di mana komunitas secara aktif mengelola parameter yang mempertahankan stabilitas dan keamanan aset moneter.

Antarmuka Pengguna Uang Terdesentralisasi

Bagi orang biasa, berinteraksi dengan sistem teknis kompleks ini memerlukan jembatan. Di sinilah Decentralized Application, atau dApp, berperan. dApp menyediakan antarmuka ramah pengguna yang menghubungkan wallet digital seseorang ke smart contract underlying.

Menghubungkan ke Blockchain

Untuk menggunakan stablecoin atau meminjamkan aset, pengguna menghubungkan wallet mereka ke dApp. Wallet menyimpan kunci pribadi pengguna dan menandatangani transaksi. dApp berfungsi sebagai front-end, menampilkan saldo, suku bunga, dan opsi transaksi. Ini menerjemahkan logika kompleks blockchain menjadi tombol dan formulir yang familiar bagi pengguna web.

Koneksi ini "tanpa izin," artinya dApp tidak menyimpan data pengguna atau memerlukan akun login dalam arti tradisional. Alamat wallet pengguna bertindak sebagai identitas mereka. Pengaturan ini memastikan bahwa pengguna mempertahankan kendali penuh atas aset mereka setiap saat. Mereka tidak perlu menyetor dana ke rekening bank dApp; sebaliknya, mereka mengotorisasi interaksi spesifik dengan smart contract langsung dari hak asuh mereka sendiri.

Verifikasi dan Transparansi

Salah satu keunggulan utama menggunakan dApp adalah transparansi. Karena backend berjalan di blockchain publik, riwayat operasi aplikasi tidak dapat diubah dan terlihat oleh semua orang. Pengguna dapat memverifikasi bahwa permainan "provably fair" atau protokol pinjaman benar-benar memegang jaminan yang diklaim.

Ini sangat kontras dengan aplikasi tradisional di mana logika backend disembunyikan di server pribadi. Di dunia terdesentralisasi, pengguna dapat memeriksa alamat kontrak dan melihat kode (jika mereka memiliki keterampilan teknis) atau mengandalkan audit komunitas. Transparansi ini membangun jenis kepercayaan yang berbeda—satu yang didasarkan pada verifikasi daripada reputasi. Ini memaksa protokol untuk beroperasi dengan jujur, karena setiap penyimpangan dari kode akan langsung terlihat di ledger publik.

Kesimpulan

Kemunculan stablecoin dan ekosistem keuangan terdesentralisasi mewakili perbayangan ulang fundamental infrastruktur moneter. Dengan memanfaatkan smart contract, sistem ini mengotomatisasi proses kompleks pinjaman, peminjaman, dan pertukaran. Mereka menggantikan perantara dengan kode transparan, memungkinkan sistem keuangan yang terbuka bagi siapa saja dengan wallet digital. Kemampuan untuk menciptakan nilai stabil melalui over-collateralization menyediakan fondasi yang diperlukan untuk ekonomi digital yang andal, memungkinkan pengguna untuk melindungi diri dari volatilitas sambil mengakses layanan keuangan global.

Namun, inovasi ini tidak lepas dari bahaya. Keterbergantungan pada perangkat lunak memperkenalkan risiko bug, eksploitasi, dan perilaku jahat yang kurang umum di perbankan tradisional. Pengguna harus menavigasi lanskap ini dengan hati-hati, memverifikasi sumber dan memahami mekanisme protokol yang mereka gunakan. Meskipun tantangan ini, trajektori DeFi menunjukkan masa depan di mana akses keuangan lebih adil dan efisien. Saat teknologi matang dan komunitas open-source terus memperkuat keamanan protokol ini, peran uang terdesentralisasi yang stabil kemungkinan akan tumbuh, menawarkan alternatif yang kuat untuk sistem keuangan warisan.

Kepemilikan keuangan sejati memberdayakan Anda untuk menjadi bank Anda sendiri, tetapi memerlukan kewaspadaan, pendidikan, dan pengelolaan risiko yang hati-hati.