Lanskap cryptocurrency telah berkembang secara signifikan melampaui konsep awal transfer nilai peer-to-peer yang sederhana. Saat pasar matang, aset digital khusus telah muncul untuk mengatasi keterbatasan spesifik teknologi blockchain awal. Dua kategori paling kritis dalam evolusi ini adalah stablecoin dan koin privasi. Stablecoin dikembangkan untuk melawan volatilitas inheren aset seperti Bitcoin, menyediakan media pertukaran dan penyimpan nilai yang andal. Sebaliknya, koin privasi dibuat untuk mengembalikan anonimitas yang sering hilang pada ledger publik transparan.

Dua kelas aset ini mewakili ujung spektrum regulasi yang berlawanan. Stablecoin, khususnya yang didukung mata uang fiat, semakin terintegrasi dengan sistem keuangan tradisional dan mencari kepatuhan. Koin privasi, karena sifatnya sendiri, menantang kemampuan pengawasan regulator keuangan. Masa depan aset ini sangat bergantung pada bagaimana mereka menavigasi permintaan pengawasan pemerintah yang semakin meningkat. Hal ini menciptakan lingkungan kompleks di mana inovasi harus seimbang dengan persyaratan ketat kerangka kerja yang muncul.

Ketegangan antara mempertahankan etos desentralisasi crypto dan mematuhi standar hukum sedang mendefinisikan fase pertumbuhan industri berikutnya. Investor dan pengguna harus memahami mekanisme di balik aset ini untuk menavigasi medan yang berubah. Mulai dari audit cadangan stablecoin terpusat hingga bukti kriptografis jaringan privasi, dasar teknis akan menentukan proyek mana yang bertahan dari pembersihan regulasi. Analisis ini mengeksplorasi mekanisme, risiko, dan lintasan masa depan altcoin khusus ini.

Mekanisme Stabilitas di Pasar yang Volatil

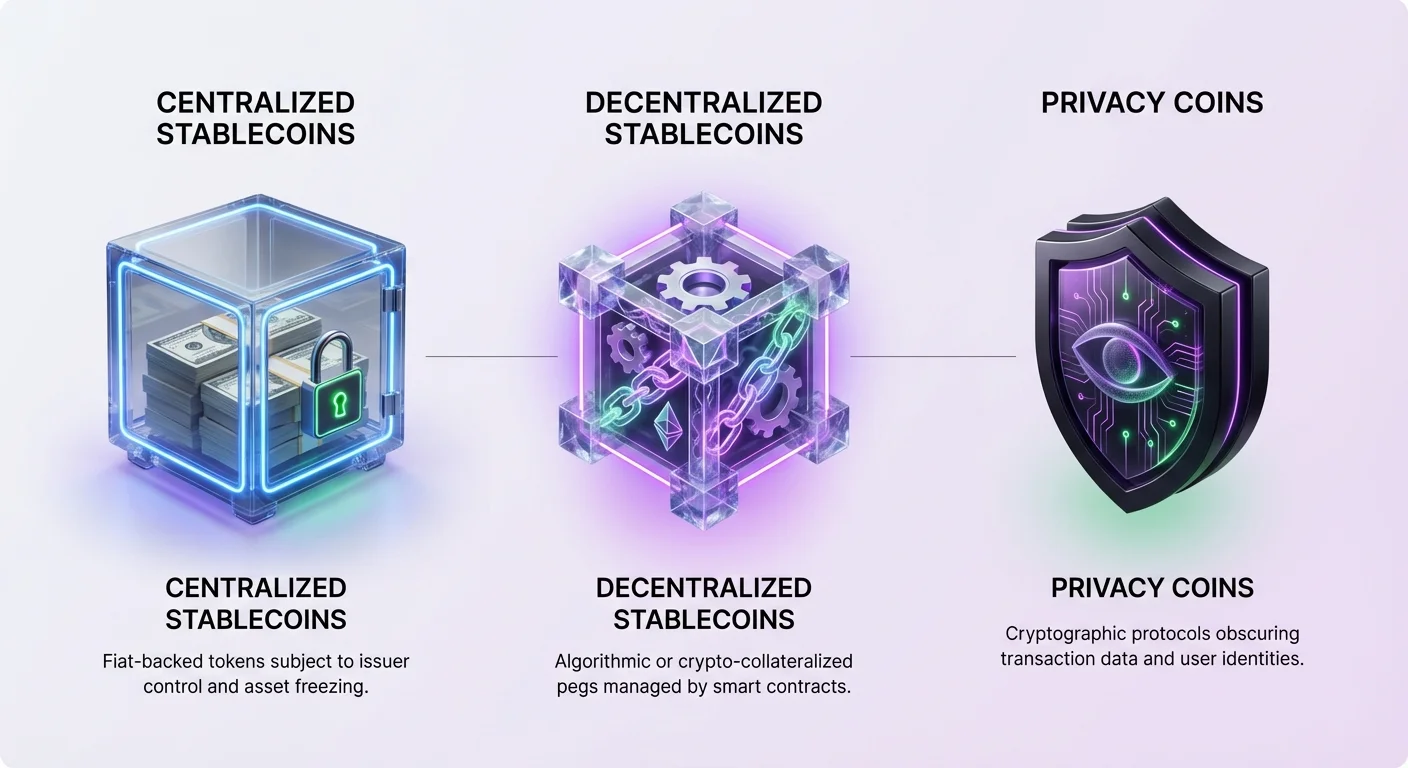

Stablecoin adalah mata uang digital yang dirancang untuk mempertahankan nilai yang dipatok, paling umum ke dolar AS. Mereka berfungsi sebagai jembatan antara dunia crypto dan keuangan tradisional. Utilitas ini membuat mereka esensial bagi trader yang ingin mengunci keuntungan tanpa keluar ke mata uang fiat. Dengan memegang stablecoin, pengguna dapat menghindari fluktuasi harga yang terkait dengan Bitcoin atau Ethereum sambil tetap berada dalam ekosistem blockchain. Kemampuan ini telah mendorong adopsi besar-besaran untuk penyelesaian internasional dan tabungan di wilayah dengan inflasi tinggi.

Jenis stablecoin yang paling umum adalah model terpusat yang didukung fiat. Dalam sistem ini, penerbit pusat memegang cadangan mata uang fiat atau aset setara untuk mendukung setiap token yang beredar. Misalnya, untuk setiap unit stablecoin yang diterbitkan, idealnya ada satu dolar AS yang disimpan di rekening bank. Hal ini memungkinkan pengguna untuk menukar token mereka dengan mata uang fiat underlying, memastikan patokan tetap utuh. Token seperti USDT dan USDC beroperasi pada model ini, meskipun pendekatan mereka terhadap transparansi berbeda.

Stablecoin terpusat sepenuhnya bergantung pada kepercayaan terhadap entitas penerbit. Stabilitas aset hanya sebaik cadangan yang mendukungnya. Secara historis, hal ini telah menyebabkan kontroversi ketika penerbit gagal memberikan transparansi penuh mengenai kepemilikan mereka. Meskipun ada kekhawatiran ini, likuiditas dan kemudahan penggunaan yang ditawarkan oleh opsi terpusat telah menjaga mereka di garis depan pasar. Mereka mendominasi pasangan perdagangan di bursa dan semakin digunakan untuk pembayaran dunia nyata.

Namun, ketergantungan pada otoritas pusat memperkenalkan risiko pihak lawan. Jika penerbit menghadapi insolvensi atau tindakan regulasi, nilai stablecoin bisa terancam. Selain itu, penerbit terpusat memiliki kekuatan untuk membekukan aset atas permintaan penegak hukum. Kemampuan sensor ini menyelaraskan mereka lebih dekat dengan perbankan tradisional tetapi mengasingkan pengguna yang mencari kedaulatan keuangan sejati.

Alternatif Desentralisasi dan Risiko Algoritmik

Untuk melawan risiko sentralisasi, pengembang menciptakan stablecoin desentralisasi. Aset ini menggantikan kepercayaan pada perusahaan pihak ketiga dengan mekanisme programatik dan smart contract. Tujuannya adalah menciptakan aset yang dipatok dolar yang bebas izin dan tahan sensor. Contoh paling sukses menggunakan model yang dikenal sebagai Collateralized Debt Positions (CDP). Dalam sistem ini, pengguna mengunci aset crypto sebagai jaminan untuk mencetak stablecoin baru.

Model CDP, yang digunakan oleh proyek seperti DAI, memerlukan over-collateralization untuk memperhitungkan volatilitas aset crypto underlying. Jika nilai jaminan turun di bawah ambang tertentu, sistem secara otomatis melikuidasi posisi untuk mempertahankan solvabilitas stablecoin. Hal ini memastikan patokan dipertahankan oleh aset keras daripada janji. Meskipun kurang efisien modal daripada model yang didukung fiat, pendekatan ini mempertahankan sifat desentralisasi aset.

Kategori yang lebih eksperimental dan berisiko adalah stablecoin algoritmik. Token ini mencoba mempertahankan patokan mereka melalui mekanisme yang secara otomatis memperluas atau mengontrak pasokan berdasarkan permintaan pasar. Mereka sering bergantung pada hubungan dengan token sekunder untuk menyerap volatilitas. Contoh paling terkenal adalah TerraUSD (UST), yang menggunakan "model seigniorage dua token." Peserta diinsentifkan untuk membakar satu token untuk mencetak yang lain, secara teori menjaga harga stabil melalui arbitrase.

Kegagalan UST pada Mei 2022 menunjukkan risiko katastrofik model algoritmik yang kurang dijamin. Ketika kepercayaan pada sistem terkikis, terjadi "run on the bank," yang mendorong nilai kedua token mendekati nol. Peristiwa ini menghapus miliaran dolar nilai dan menyoroti kesulitan menciptakan stabilitas tanpa dukungan substansial. Ini menjadi pelajaran keras bahwa kode saja tidak selalu bisa mengatasi kepanikan pasar ekstrem.

Koin Privasi dan Pencarian Anonimitas

Sementara stablecoin berusaha memperbaiki volatilitas harga, koin privasi mengatasi kurangnya kerahasiaan pada blockchain publik. Pada jaringan seperti Bitcoin, setiap transaksi dicatat pada ledger publik. Siapa pun dapat melacak aliran dana dari satu alamat ke alamat lain, berpotensi mengungkap identitas pengguna dan riwayat keuangan mereka. Koin privasi menggunakan kriptografi canggih untuk mengaburkan detail ini, melindungi data pengguna dari pengawasan.

Salah satu teknik utama yang digunakan adalah stealth address. Fitur ini menghasilkan alamat unik sekali pakai untuk setiap transaksi. Meskipun pengguna mempublikasikan satu alamat publik untuk menerima dana, blockchain mencatat setiap pembayaran masuk ke alamat berbeda yang tidak dapat ditautkan. Hal ini mencegah pengamat luar menghubungkan beberapa pembayaran ke satu penerima, secara efektif memutuskan hubungan antara identitas pengguna dan saldo dompet mereka.

Ring signature adalah alat kuat lainnya yang digunakan oleh koin privasi terkemuka seperti Monero. Teknik ini mencampur transaksi pengguna dengan beberapa transaksi "decoy" lain yang diambil dari blockchain. Bagi orang luar, tampak seolah-olah sekelompok orang menandatangani transaksi, tetapi secara matematis tidak mungkin menentukan anggota kelompok mana yang merupakan pengirim sebenarnya. Hal ini memastikan asal dana tetap ambigu.

Confidential Transactions menambahkan lapisan privasi terakhir dengan menyembunyikan jumlah yang ditransfer. Dengan menggabungkan teknologi ini, koin privasi memastikan pengirim, penerima, dan jumlah transaksi semuanya tersembunyi. Hal ini mengembalikan sifat fungibilitas ke cryptocurrency. Dalam sistem transparan, koin bisa "tercemar" oleh riwayatnya, tetapi dalam sistem privat, semua koin setara dan dapat ditukar karena riwayatnya tidak dapat dilacak.

Lanskap Kepatuhan untuk Stablecoin

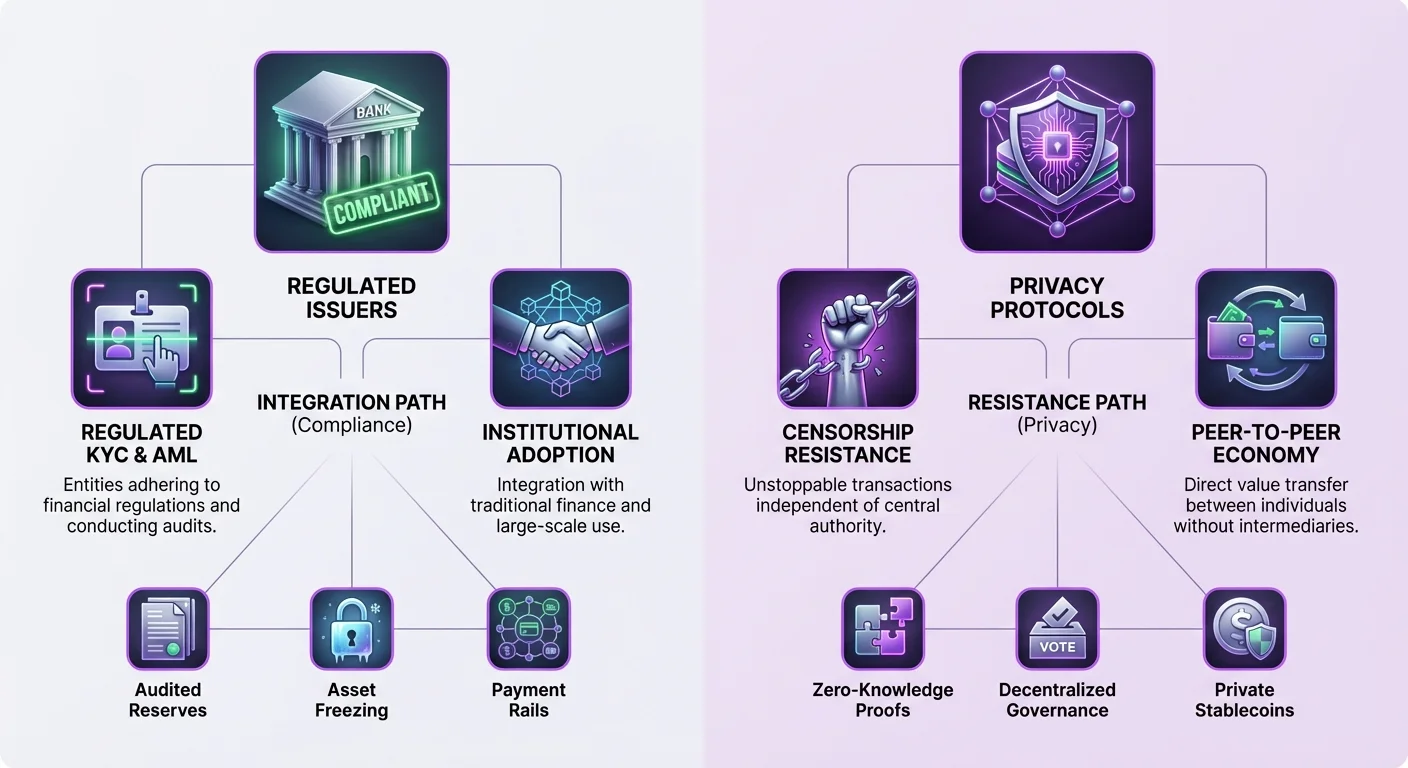

Masa depan regulasi stablecoin sangat dipengaruhi oleh struktur mereka. Stablecoin terpusat seperti USDC telah memposisikan diri sebagai alternatif yang patuh dan transparan. Penerbit, Circle, memegang cadangan dalam bentuk kas yang diaudit dan obligasi pemerintah jangka pendek. Kepatuhan ketat terhadap regulasi AS membuat USDC menarik bagi institusi dan investor yang menghindari risiko yang memprioritaskan keamanan daripada desentralisasi.

Namun, kepatuhan ini datang dengan pengorbanan. Untuk beroperasi dalam kerangka regulasi AS, penerbit harus mempertahankan kendali atas ledger. Ini termasuk kemampuan untuk daftar hitam alamat dan membekukan dana. Ada instance terdokumentasi di mana penegak hukum meminta aset dibekukan, dan penerbit patuh memenuhi permintaan tersebut. Bagi pengguna di yurisdiksi dengan pemerintah tidak stabil atau yang mencari perlindungan dari penyitaan, fitur ini adalah kekurangan signifikan.

Tether (USDT), meskipun juga terpusat, secara historis beroperasi di zona regulasi yang lebih abu-abu. Berbasis di Hong Kong, ia menghadapi pertanyaan lama mengenai komposisi pasti cadangannya. Meskipun demikian, keberadaannya di berbagai blockchain dan likuiditas mendalam membuatnya menjadi kekuatan dominan di pasar. Sifat lepas pantainya menawarkan penyangga yang dirasakan terhadap jangkauan regulasi Amerika, meskipun ini juga memicu kekhawatiran tentang keamanan jangka panjangnya.

Tekanan regulasi pada stablecoin terpusat terlihat dalam kasus BUSD. Sekali menjadi stablecoin teratas yang diterbitkan oleh Paxos, ia menghadapi tindakan dari New York State Department of Financial Services (NYDFS). Paxos diperintahkan untuk menghentikan penerbitan token baru, yang menyebabkan penghapusan bertahap aset tersebut. Hal ini menunjukkan bahwa bahkan entitas yang diatur tidak kebal terhadap perubahan kebijakan atau penegakan mendadak.

Pengawasan Regulasi terhadap Teknologi Peningkat Privasi

Koin privasi menghadapi tantangan regulasi yang berbeda. Pemerintah dan regulator keuangan sering memandang anonimitas yang ditingkatkan dengan curiga, mengutip kekhawatiran atas pencucian uang dan aktivitas ilegal. Kemampuan untuk mentransfer kekayaan tanpa jejak yang dapat dilacak bertentangan dengan standar global Know Your Customer (KYC) dan Anti-Money Laundering (AML). Gesekan ini telah menyebabkan pengawasan yang meningkat terhadap proyek yang berfokus pada privasi.

Tekanan regulasi ini sering muncul pada tingkat bursa. Banyak bursa terpusat telah menghapus koin privasi untuk tetap patuh terhadap regulasi perbankan lokal. Hal ini mengurangi likuiditas aset ini dan membuatnya lebih sulit bagi pengguna rata-rata untuk mendapatkannya. "Travel rule," yang mengharuskan bursa berbagi informasi pelanggan untuk transaksi di atas ambang tertentu, sulit diterapkan untuk koin yang secara inheren menyembunyikan data transaksi.

Meskipun ada rintangan ini, teknologi di balik koin privasi terus maju. Proyek seperti Zano menggunakan model konsensus hibrida yang menggabungkan keamanan Proof-of-Work dengan efisiensi Proof-of-Stake. Protokol "Zarcanum" Zano memperkenalkan hidden-amount Proof-of-Stake, memungkinkan pengguna untuk stake koin mereka dan mengamankan jaringan tanpa mengungkapkan saldo dompet mereka. Inovasi ini memastikan bahwa privasi tidak datang dengan biaya partisipasi jaringan.

Beberapa protokol privasi sedang mengeksplorasi fitur kepatuhan "opt-in" untuk menjembatani kesenjangan. Misalnya, Zano menawarkan dompet yang dapat diaudit, yang memungkinkan pengguna untuk secara selektif mengungkapkan data transaksi kepada pihak tertentu, seperti auditor atau otoritas pajak. Fleksibilitas ini secara teori dapat memungkinkan koin privasi untuk ada dalam kerangka regulasi dengan memberikan privasi secara default sambil memungkinkan transparansi ketika diperlukan untuk kepatuhan hukum.

Konvergensi: Aset Rahasia dan Stablecoin Pribadi

Perbatasan baru di pasar adalah penggabungan stabilitas dan privasi melalui "aset rahasia." Ini adalah token yang beroperasi pada blockchain yang melestarikan privasi tetapi mewakili nilai dari sumber lain, seperti mata uang fiat. Pendekatan hibrida ini mencoba menawarkan yang terbaik dari dua dunia: daya beli stabil dolar AS dan ketahanan sensor koin privasi.

Ekosistem Zano mendukung pembuatan aset rahasia ini. Token yang diterbitkan di jaringan ini secara otomatis mewarisi fitur privasi blockchain underlying. Ini berarti stablecoin yang berjalan di Zano akan memiliki jumlah tersembunyi, stealth address, dan ring signature. Pengamat akan melihat bahwa transaksi terjadi, tetapi mereka tidak akan tahu jenis aset, jumlah, atau peserta yang terlibat.

Freedom Dollar (fUSD) adalah contoh utama inovasi ini. Diluncurkan sebagai stablecoin pribadi, ia dipatok 1:1 ke dolar AS tetapi ada sebagai aset rahasia di blockchain Zano. Tidak seperti stablecoin terpusat yang bergantung pada simpanan bank, fUSD menggunakan model over-collateralized yang didukung oleh token native ZANO. Struktur ini bertujuan untuk menghilangkan titik kegagalan pusat dan risiko pembekuan aset yang terkait dengan penerbit tradisional.

Dengan menggunakan model jaminan desentralisasi, proyek seperti Freedom Dollar mencoba melewati titik tersumbat regulasi yang dihadapi stablecoin terpusat. Tidak ada perusahaan pusat yang bisa disita dan tidak ada rekening bank yang bisa dibekukan. Stabilitas dipertahankan oleh pembuat pasar algoritmik dan nilai cadangan jaminan. Ini mewakili lompatan teknologi signifikan, menawarkan alat untuk kebebasan keuangan yang stabil dan pribadi.

| Fitur | Stablecoin Terpusat (USDC) | Koin Privasi (Monero) | Stablecoin Pribadi (fUSD) |

|---|---|---|---|

| Dasar Nilai | Peg Fiat (USD) | Nilai Pasar | Peg Fiat (USD) |

| Privasi | Ledger Transparan | Privasi Wajib | Privasi Wajib |

| Jaminan | Cadangan Fiat | Tidak Ada (PoW) | Jaminan Kripto |

| Kontrol | Penerbit Dapat Membekukan | Tahan Sensor | Tahan Sensor |

| Kemampuan Diaudit | Audit Terpusat | Tidak Ada | Bukti On-chain |

Peran Tata Kelola dan Desentralisasi

Masa depan aset khusus ini sangat terkait dengan model tata kelola mereka. Decentralized Autonomous Organizations (DAO) memainkan peran krusial dalam mengelola parameter stablecoin desentralisasi dan jaringan privasi. Dalam sistem ini, pemegang token memilih upgrade protokol, jenis jaminan, dan parameter risiko. Hal ini memindahkan kendali dari ruang dewan korporat ke komunitas pemangku kepentingan yang terdistribusi.

Misalnya, platform MakerDAO, yang mengelola stablecoin DAI, memungkinkan pemegang token tata kelola untuk memilih biaya stabilitas dan plafon utang. Proses demokratis ini dirancang untuk memastikan protokol beradaptasi dengan kondisi pasar tanpa bergantung pada otoritas pusat. Namun, tata kelola itu sendiri bisa menjadi vektor tekanan regulasi, seperti terlihat dalam diskusi tentang tanggung jawab peserta DAO.

Zano menggunakan pendekatan hibrida di mana staker berpartisipasi dalam tata kelola on-chain. Karena proses staking anonim melalui Zarcanum, peserta tata kelola dilindungi dari tekanan yang ditargetkan. Anonimitas dalam tata kelola adalah fitur vital untuk mempertahankan desentralisasi sejati. Jika pemilih dapat diidentifikasi dan dipaksa, protokol tetap rentan terhadap pengaruh eksternal.

Evolusi token tata kelola juga memengaruhi stabilitas ekosistem. Dalam beberapa model, token tata kelola bertindak sebagai penopang sistem. Jika stablecoin kehilangan patokannya atau nilai jaminan turun, token tata kelola mungkin dicetak dan dijual untuk mengkapitalisasi ulang sistem. Hal ini menyelaraskan insentif komunitas dengan kesehatan protokol, karena pengelolaan buruk menyebabkan devaluasi aset mereka sendiri.

Prospek Masa Depan: Integrasi vs. Perlawanan

Jalur ke depan untuk altcoin khusus sedang bercabang. Di satu sisi, stablecoin patuh semakin terintegrasi ke dalam infrastruktur keuangan global. Kita melihat munculnya "payment stablecoin" seperti PayPal USD (PYUSD), yang dirancang untuk berfungsi mulus dalam jaringan komersial yang ada. Aset ini kemungkinan akan menghadapi regulasi berat tetapi akan menikmati adopsi luas di kalangan pedagang dan pengguna arus utama.

Di sisi lain, aset yang berfokus privasi dan stablecoin desentralisasi semakin memperkuat ketahanan sensor. Saat pemerintah mengeksplorasi Centralized Bank Digital Currencies (CBDC), permintaan akan alternatif privat diharapkan tumbuh. CBDC menawarkan visibilitas tak tertandingi bagi pemerintah ke transaksi keuangan, berpotensi mendorong individu yang sadar privasi ke aset seperti Zano dan Monero.

Munculnya stablecoin yang melestarikan privasi seperti fUSD menyajikan tantangan unik bagi regulator. Mereka menawarkan utilitas uang digital—stabil dan privat—tanpa volatilitas yang secara historis menghambat adopsi crypto untuk pembayaran. Jika aset ini mendapatkan traksi signifikan, mereka bisa memaksa evaluasi ulang bagaimana regulasi keuangan diterapkan pada kode desentralisasi.

Pada akhirnya, pasar mungkin menetap menjadi sistem dua tingkat. Stablecoin yang diatur dan transparan akan melayani kebutuhan institusional dan komersial bernilai tinggi, bertindak sebagai "rekening giro" dunia crypto. Sementara itu, aset privasi desentralisasi akan berfungsi sebagai "uang digital," digunakan oleh mereka yang memprioritaskan kedaulatan, anonimitas, dan perlindungan dari kelebihan wewenang. Interaksi antara dua sektor ini akan mendefinisikan likuiditas dan kebebasan ekonomi digital masa depan.

Kesimpulan

Masa depan regulasi stablecoin dan koin privasi dibentuk oleh ketegangan mendasar antara pengawasan negara dan kedaulatan keuangan individu. Stablecoin terpusat telah memilih jalur kepatuhan, menawarkan transparansi dan integrasi dengan perbankan tradisional dengan biaya ketahanan sensor. Hal ini membuat mereka aman untuk adopsi institusional tetapi rentan terhadap intervensi pemerintah. Sebaliknya, koin privasi dan stablecoin desentralisasi memprioritaskan perlindungan data pengguna dan ketidakberubahannya ledger, menerima risiko gesekan regulasi dan akses bursa yang berkurang.

Inovasi seperti aset rahasia dan stablecoin pribadi sedang mengaburkan garis antara kategori ini, menciptakan alat baru yang kuat yang menawarkan stabilitas dan anonimitas. Teknologi hibrida ini mewakili medan pertempuran berikutnya untuk kebebasan keuangan, menantang gagasan bahwa seseorang harus memilih antara mata uang stabil dan yang privat. Saat teknologi matang, kemampuan protokol ini untuk tetap desentralisasi dan tahan penangkapan akan menjadi karakteristik definisi mereka di dunia yang semakin diatur.

Kebebasan keuangan sejati memerlukan kemampuan untuk bertransaksi secara privat menggunakan mata uang yang mempertahankan daya belinya sepanjang waktu.