A digitális eszközök piaca jelentősen fejlődött a korai spekulációs láz napjai óta, és érett ökoszisztémává vált, amely kifinomult eszközöket kínál a vagyonfelhalmozáshoz. A hosszú távon értéket építeni kívánó befektetők számára a fókusz gyakran a napi árfolyammozgásoktól a stratégiai portfólió-növekedés és hatékonyság felé tolódik. Az állandó felhalmozást és passzív hozamtermelést előtérbe helyező módszerek alkalmazásával a befektetők navigálhatnak a piac inherens volatilitásában, miközben pozicionálják magukat a jövőbeli értéknövekedéshez.

Egy átfogó stratégia kidolgozása megértést igényel a piaci mozgásokat hajtó mechanizmusokról és a kockázatcsökkentésre rendelkezésre álló eszközökről. A hosszú távú siker ritkán egyetlen szerencsés kereskedés eredménye. Ehelyett fegyelmezett szokásokból, az eszközök hasznosságának mély megértéséből és a tőkét megőrző pénzügyi termékek kihasználásának képességéből fakad. Akár automatizált vásárlási ütemezéseken vagy kölcsönzési protokollokon keresztül, a cél következetes marad: az eszközök növekedésének maximalizálása a piaci időzítési kockázatok felesleges kitettségének minimalizálásával.

A dollárköltség-átlagolás alapjai

A dollárköltség-átlagolás (DCA) alapvető stratégiaként áll a kriptovalutákban pozíciót építeni kívánó befektetők számára, anélkül, hogy a piaci időzítés stresszének ki lennének téve. Ez a megközelítés fix összegű pénz befektetését jelenti rendszeres időközökben, függetlenül az eszköz aktuális árfolyamától. Az időre elosztott vásárlásokkal a befektetők természetesen több egységet vásárolnak alacsony áraknál és kevesebbet magas áraknál.

A piaci volatilitás enyhítése

A volatilitás a piaci árfolyam-ingadozások gyakoriságát és mértékét jelenti. A kriptotérben a volatilitás gyakran magasabb, mint a hagyományos pénzügyi piacokon, az iparág viszonylagos ifjúsága és kisebb likviditási készletei miatt. A gyors árváltozásokat hírciklusok, gazdasági események vagy piaci hangulatváltozások hajthatják. Egy egyösszegű befektető számára ez a volatilitás jelentős kockázatot jelent. Ha nagy tőkebevonás történik közvetlenül egy piaci visszaesés előtt, a portfólió értéke azonnal csökken.

A DCA kifejezetten ezt a kockázatot célozza meg az belépési ár kiegyenlítésével. Mivel a befektetés kisebb részekre bontva történik hetekben, hónapokban vagy években, bármely egyetlen árzuhanás hatása hígul. Az érme átlagos költsége potenciálisan alacsonyabb, mint az eszköz átlagos piaci ára ugyanazon időszakban, mivel a fix fiat összeg több digitális eszközt szerez be medvepiaci trendek alatt. Ez a megközelítés a volatilitást fenyegetésből felhalmozási lehetőséggé alakítja.

A fegyelem pszichológiája

A befektetés egyik legnehezebb aspektusa a piaci mozgásokra adott érzelmi reakciók kezelése. A lemaradás félelme (FOMO) gyakran arra készteti a befektetőket, hogy csúcson vásároljanak, míg a pánik aljakon eladáshoz vezet. A DCA eltávolítja az érzelmi komponenst a döntéshozatalból. Az ütemezéshez való elköteleződéssel a befektető lényegében automatizálja viselkedését, biztosítva, hogy aktív résztvevők maradjanak a piacon a uralkodó hangulattól függetlenül.

Ez a fegyelem kulcsfontosságú a hosszú távú vagyonfelhalmozáshoz. Megakadályozza a bénultságot, amely gyakran jelentkezik eső áraknál. A DCA befektető ahelyett, hogy az abszolút mélypontot próbálná megjósolni – ami még profi kereskedők számára is nehéz –, folytatja a felhalmozást. Idővel ez a következetesség kiaknázza a kamatos kamat erejét, lehetővé téve a portfólió exponenciális növekedését, miközben az eszközöket tartják és potenciálisan újra befektetik.

Opciók megőrzése

Egy nagy egyösszegű befektetés az összes rendelkezésre álló tőkét egyetlen időponthoz köti. Ez eltávolítja a rugalmasságot. Ha a piaci struktúra megváltozik vagy új lehetőségek merülnek fel röviddel a vásárlás után, a befektetőnek nincs „száraz lőpora” a reagáláshoz. A DCA opciókat őriz meg azzal, hogy a tőke egy részét készpénztartalékban tartja, lassan bevetve idővel.

Ez a rugalmasság megakadályozza, hogy a befektető túlzottan elkötelezze magát egyetlen cselekvési irányhoz. Alkalmazkodást tesz lehetővé. Ha a piaci alapok drasztikusan megváltoznak, a befektető szüneteltetheti vagy módosíthatja stratégiáját anélkül, hogy az egész tőkéjét egyben kockáztatta volna. Az opciók fenntartása a kockázatkezelés kulcseleme, biztosítva, hogy a befektető soha ne jusson sarokba egy rosszul időzített döntéssel.

DCA teljesítmény-scenáriumok elemzése

A dollárköltség-átlagolás matematikai előnyének megértéséhez hasznos a piaci extrémumok történelmi példáinak megvizsgálása. A csúcsok és mélypontok megjósolása hírhedten nehéz, és a „csúcson vásárolás” gyakori félelem. A történelmi adatok azonban azt sugallják, hogy egy fegyelmezett DCA stratégia enyhítheti a kedvezőtlen időben piacra lépés kárát.

Fontoljuk meg azt a forgatókönyvet, ahol egy befektető piaci csúcson vásárol. Ha egy egyösszegű vásárlás a ciklus abszolút magasságán történik, és a piac eztután korrigál, a portfólió hosszabb ideig víz alatt maradhat. A befektető jelentős realizálatlan veszteséggel szembesül. Ha azonban ugyanaz a befektető heti vásárlásokra osztotta volna tőkéjét a csúcstól kezdve, akkor a csökkenő áron folytatta volna a vásárlást.

Ebben a DCA forgatókönyvben az átlagos belépési ár jelentősen csökken, miközben a piac korrigál. Még ha az eszköz ára néhány év után sem tér vissza az előző csúcsra, a DCA befektető már nyereségben lehet, mert a holdings nagy részét sokkal alacsonyabb áron halmozta fel a medvepiac alatt. Az egyösszegű befektető ezzel szemben teljes árvisszahozatalra szorul a nullszaldó eléréséhez.

A stratégia jól teljesít a „mélypont elkapása” kísérletek alatt is. Bár a tökéletesen időzített egyösszegű befektetés az abszolút mélyponton a legmagasabb elméleti hozamot adja, a mélypont valós idejű azonosítása spekulációs szerencsejáték. Egy a mélypont közelében indított DCA stratégia jelentős részét elfogja a felfutásból, miközben véd a további árzuhanás lehetőségétől. Kiegyensúlyozott megközelítést nyújt, amely feláldozza a tökéletes időzítés elméleti maximumát az átlagár praktikus biztonságáért.

| Forgatókönyv | Egyösszegű eredmény | DCA eredmény |

|---|---|---|

| Csúcson vásárlás | Magas kockázat hosszú távú veszteségre | Csökkenti az átlagköltséget, gyorsabb helyreállítás |

| Piaci visszaesés | Jelentős realizálatlan veszteségek | Több eszközt halmoz fel kedvezményesen |

| Piaci fellendülés | Teljes árvisszapattanás szükséges | Nyereséges előtte, hogy elérje az előző csúcsokat |

Automatizált befektetés és ismétlődő vásárlások

A kriptotőzsdék fejlődése megkönnyítette a DCA stratégiák automatizált megvalósítását. Az Auto DCA vagy ismétlődő vásárlási funkciók lehetővé teszik a felhasználók számára, hogy egyszer beállítsák a paramétereket, és a platform végezze el a kereskedéseket. Ez a „beállítsd és felejtsd el” modell biztosítja, hogy az ütemezés betartásra kerüljön manuális beavatkozás vagy állandó árfolyamgrafikon-figyelés nélkül.

Végrehajtási kockázat kiküszöbölése

A manuális befektetés végrehajtási kockázatot hordoz. Egy befektető szándékában állhat péntekenként vásárolni, de elfelejtheti, elfoglalt lehet, vagy habozhat, mert úgy gondolja, hogy az ár egy óra múlva tovább csökkenhet. Az automatizálás eltávolítja ezeket a változókat. A rendszer a előre meghatározott időközön – napi, heti vagy havi – hajtja végre a vásárlási megbízást, külső tényezőktől függetlenül. Ez a következetesség létfontosságú a stratégia sikeréhez.

Az automatizált eszközök pontos költségvetés-kezelést is lehetővé tesznek. A befektetők összehangolhatják kriptovásárlásaikat jövedelmi ciklusaikkal, például ütemezhetik a vásárlásokat fizetésük befizetése után azonnal. Ez a befektetést kötelező kiadássá teszi, hasonlóan a bérleti díjhoz vagy közüzemi díjakhoz, előtérbe helyezve a vagyonépítést a rendelkezésre álló alapok kimerítése előtt.

Testreszabás és rugalmasság

A modern platformok jelentős rugalmasságot kínálnak az automatizált stratégiák struktúrájában. A befektetők nem ragadnak merev szerződésekbe. Általában bármikor szüneteltethetik, módosíthatják vagy lemondhatják az ismétlődő vásárlásokat. Ha a pénzügyi körülmények megváltoznak, a befektetési összeget csökkenthetik. Ha bónuszt kapnak, az összeget ideiglenesen növelhetik.

Továbbá az Auto DCA nem korlátozódik egyetlen eszközre. A befektetők gyakran beállíthatnak automatizált vásárlásokat egy kriptovaluta-kosárra, biztosítva a portfólió diverzifikációját. Az ismétlődő befektetés megosztásával Bitcoin, Ethereum és más eszközök között a befektető csökkenti az egyetlen projekthez kötődő kockázatot, miközben fenntartja a kitettséget a szélesebb piaci növekedésnek.

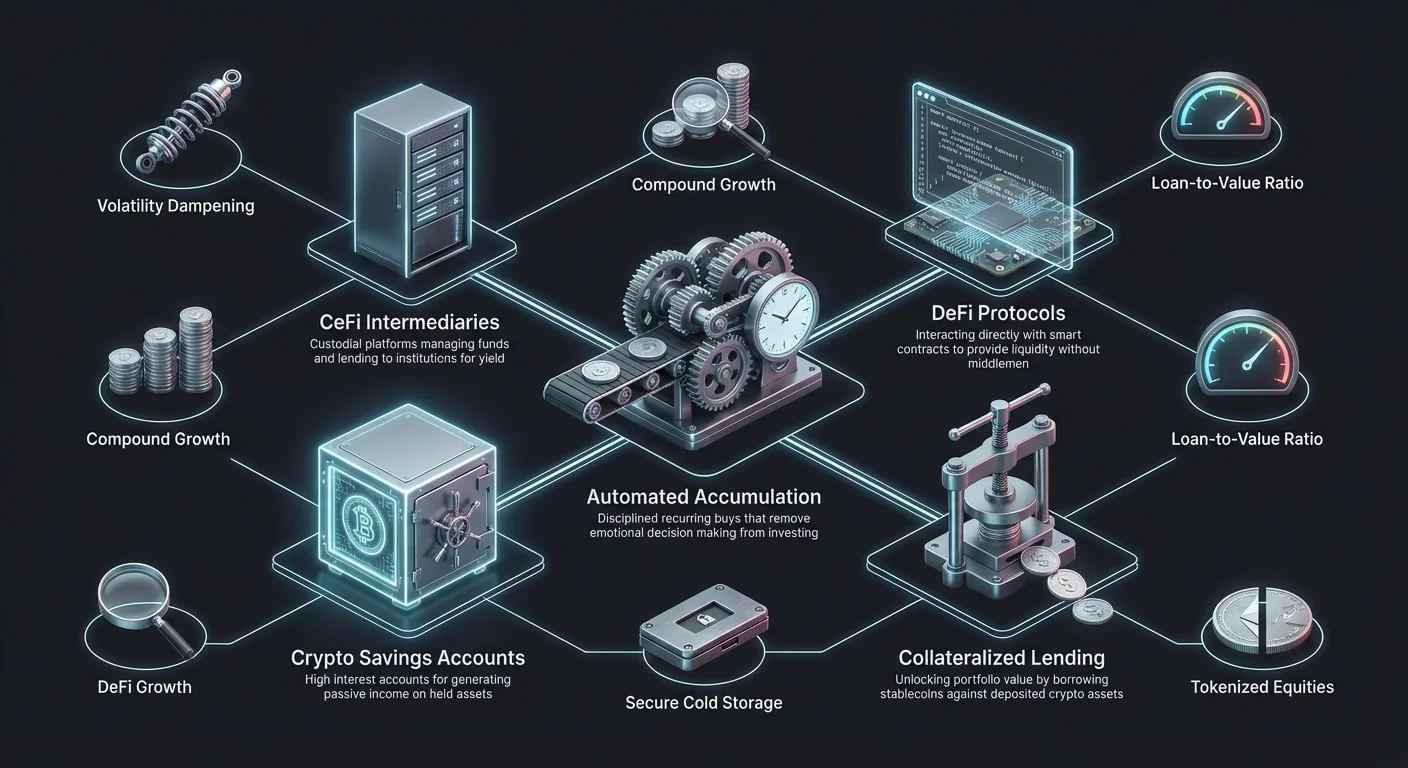

Hozamtermelés megtakarítási számlákon keresztül

A kriptovaluták hosszú távú tartása nem jelenti azt, hogy az eszközök tétlenül kelljenek állniuk. A kripto megtakarítási számlák elsődleges módszerként jelentek meg a tartott eszközökön passzív jövedelem generálására. Ezek a számlák hasonlóan működnek a hagyományos banki megtakarítási számlákhoz, de gyakran jelentősen magasabb kamatlábakat kínálnak, tükrözve a kripto iparág eltérő kockázati profilját és gazdasági mechanizmusait.

CeFi vs. DeFi hozamlehetőségek

A hozamtermelés általában két kategóriába sorolható: Centralized Finance (CeFi) és Decentralized Finance (DeFi). A CeFi platformok letétkezelő entitások, amelyek a felhasználó nevében kezelik a pénzeket. Közvetítőként működnek, felhasználói betéteket kölcsönöznek ki intézményeknek vagy más kölcsönvevőknek, és a kamat egy részét visszaadják a letétkezelőnek. Ez hagyományos banki élményt nyújt, gyakran ügyféltámogatással és könnyebb felületnavigációval.

A DeFi protokollok ezzel szemben okosszerződéseken keresztül működnek egy blokkláncon. A felhasználók közvetlenül a kóddal lépnek interakcióba, likviditást biztosítva medencéknek vagy kölcsönpiacoknak központi cég kezelése nélkül. A DeFi nagyobb átláthatóságot és potenciálisan magasabb hozamokat kínálhat, mivel nincs közvetítő, aki részesedést vesz. Azonban magasabb technikai jártasságot igényel, és a biztonsági felelősséget teljes mértékben a felhasználóra helyezi.

Rögzített vs. rugalmas feltételek

Amikor eszközöket helyeznek el megtakarítási számlán, a befektetők gyakran választás elé kerülnek a rugalmas és rögzített feltételek között. A rugalmas számlák lehetővé teszik a felhasználók számára, hogy bármikor kivegyék pénzeiket. Ez a likviditás értékes a rövid távon tőkéjükhöz hozzáférni kívánó vagy piac felmelegedésekor eladni szándékozó befektetők számára. A kompromisszum általában alacsonyabb éves százalékos hozam (APY).

A rögzített feltételekű számlák megkövetelik, hogy a felhasználó zárolja eszközeit egy adott időtartamra, például 30, 60 vagy 90 napra. Cserébe a platform magasabb kamatlábat kínál. Ez a lehetőség leginkább hosszú távú tartók számára alkalmas, akiknek nincs szándékuk közelgő eladásra, és maximalizálni akarják passzív hozamaikat. Kényszerített „HODL” stratégiát érvényesít, megakadályozva az impulzív eladást kisebb piaci zuhanások alatt.

Kripto kölcsönzési és kölcsönvételi stratégiák

A egyszerű megtakarítási számlákon túl a kripto kölcsönpiac kifinomult eszközöket biztosít a tőkehatékonysághoz. A kriptohitel lehetővé teszi a befektetők számára, hogy fiat pénzt vagy stablecoinokat vegyenek fel kripto holdingsuk fedezetéül. Ez a mechanizmus feloldja a portfólió értékét anélkül, hogy az alapul szolgáló eszközök eladását igényelné.

A kölcsönvétel adóhatékonysága

A kripto-fedezetű hitelek egyik legnagyobb előnye az adóhatékonyság potenciálja. Sok joghatóságban a kriptovaluta eladása adóköteles esemény, amely tőknyereség-adót vált ki. Ha egy befektető évekig tartott egy eszközt, amely jelentősen értékelődött, annak eladása készpénzhez jutás céljából adókötelezettséget eredményez, csökkentve a nettó nyereséget.

Az eszköz elleni kölcsönvétel azonban általában nem számít eladásnak. A befektető megtartja a kriptovaluta tulajdonjogát, miközben likviditást kap hitel formájában. Mivel nem történt eladás, általában nem keletkezik tőknyereség-adó a hitel felvételekor. Ez lehetővé teszi a hosszú távú befektetők számára, hogy likviditáshoz jussanak életstílus-kiadásokra vagy más befektetési lehetőségekre, miközben elhalasztják az eladással járó adókötelezettségeket.

A hitel-az-érték (LTV) megértése

A hitel-az-érték (LTV) arány kulcsfontosságú fogalom a kriptokölcsönzésben. A fedezet értékének százalékát jelenti, amit kölcsönöznek. Például, ha egy befektető 10 000 dollár értékű Bitcoint helyez el és 5000 dolláros hitelt vesz fel, az LTV 50%. A platformok maximális LTV-határokat állítanak be a piaci volatilitás elleni védelem érdekében.

Az alacsonyabb LTV-aránynak általában jobb kamatlátai vannak, és csökkenti a likvidálási kockázatot. Ha a fedezet értéke csökken, az LTV nő. Ha eléri a kritikus küszöböt, a platform margin hívást adhat ki, megkövetelve a kölcsönvevőtől további fedezet hozzáadását vagy a hitel részleges törlesztését. Ha a kölcsönvevő nem tesz eleget, a platform likvidálja (eladja) a fedezetet a tartozás fedezésére.

Fedezetzett vs. fedezet nélküli hitelek

A kriptohitelek többsége fedezetzett. Ez a biztonság lehetővé teszi a hitelezők számára, hogy hiteleket nyújtsanak hitelbírálat nélkül, mivel a kockázatot az elzárolt eszközök fedezik. A tranzakció bizalom nélküli jellegű; a hitelezőnek nem kell ismernie a kölcsönvevő pénzügyi múltját, csak azt, hogy a fedezet elegendő.

A nem fedezetzett hitelek ritkábbak, és általában hagyományos pénzügyi termékekre hasonlítanak. Alapos hitelbírálatot és személyazonosság-ellenőrzést igényelnek. Mivel nincs eszköz a hitel mögött, a kamatlábak általában magasabbak a hitelező fokozott kockázatának kompenzálására. A legtöbb kripto-native befektető számára a fedezetzett hitelek maradnak a likviditáshoz jutás elsődleges eszköze.

| Funkció | Fedezetzett hitelek | Nem fedezetzett hitelek |

|---|---|---|

| Szükséges biztonság | Igen (kripto eszközök) | Nem (hitelesség) |

| Kamatlábak | Általában alacsonyabb | Általában magasabb |

| Jóváhagyási folyamat | Gyors / azonnali | Lassabb / hitelbírálat |

Kockázatok navigálása hozamstratégiákban

Bár a hozamtermelés és az eszközök elleni kölcsönvétel egyértelmű előnyöket kínál, specifikus kockázatokat vezet be, amelyek különböznek a egyszerű hideg tárolástól. Ezeknek a veszélyeknek a megértése elengedhetetlen a tőkebefektetés megőrzéséhez.

Platform- és ellenszolgáltatói kockázat

CeFi platformok használatakor megtakarításra vagy kölcsönzésre a befektető ellenszolgáltatói kockázatnak van kitéve. Ez a kockázat, hogy a platform maga csődbe megy, rosszul kezelt vagy rosszindulatúan cselekszik. Ha egy centralizált hitelező kudarcot vall, a felhasználói betétek megfagyhatnak vagy elveszhetnek. Ellentétben a hagyományos bankszámlákkal, ezek a betétek gyakran nincsenek állami programok által biztosítva.

A DeFi protokollok okosszerződési kockázatot hordoznak. Bár nincs központi cég, amely kudarcot vallhatna, a kódban lévő hibák vagy sérülékenységek kiaknázhatók hackerek által. Ha egy okosszerződést kiürítenek, ritkán van lehetőség a pénzek visszanyerésére. A befektetőknek alapos due diligence-t kell végezniük, ellenőrizniük az auditokat és a protokoll múltbeli teljesítményét jelentős tőke elhelyezése előtt.

Likvidációs kaszkádok

A kölcsönvevők számára az elsődleges kockázat a piaci volatilitás miatti likvidáció. Egy hirtelen flash crash jelentősen csökkentheti a fedezet értékét percek alatt. Ha az LTV átlépi a likvidálási küszöböt, a protokoll vagy platform automatikusan eladja az eszközöket. Ez gyakran a piac alján történik, ami azt jelenti, hogy a befektető a legrosszabb lehetséges áron veszíti el holdingsait.

Ennek enyhítésére a bölcs kölcsönvevők egészséges pufferrel tartják LTV-aránypozíciójukat. Ahelyett, hogy a maximális megengedett összeget kölcsönöznék, csak a fedezet értékének 20-30%-át veszik fel. Ez biztonsági margót biztosít, amely lehetővé teszi az eszközár jelentős ingadozását likvidált eladás kiváltása nélkül.

Diverzifikáció tokenizált részvényekkel

A tokenizált részvények a hagyományos pénzügy és a blokklánc technológia konvergenciáját képviselik. Ezek digitális tokenek, amelyek a nyilvánosan kereskedett részvények árfolyam-teljesítményét követik. A kripto befektetők számára diverzifikációs módszert kínálnak a kriptovalutákon túl anélkül, hogy elhagynák a blokklánc ökoszisztémát.

24/7 piaci hozzáférés

A hagyományos részvénypiacok merev órákban működnek, általában este zárnak és hétvégén szünetelnek. A blokkláncokon lévő tokenizált részvények gyakran 24/7 kereskedhetők. Ez a folyamatos likviditás lehetővé teszi a befektetők számára, hogy azonnal reagáljanak hírekre vagy gazdasági eseményekre, ahelyett, hogy várnának a piaci csengőre hétfő reggel.

Ez a funkció különösen értékes globális befektetők számára, akik eltérő időzónában lehetnek, mint az alapul szolgáló cég tőzsdéje. Demokratizálja a hozzáférést, lehetővé téve egy ázsiai felhasználó számára, hogy amerikai tech részvényeket kereskedjen saját nappali óráiban ugyanolyan könnyességgel, mint a Bitcoint.

Tört tulajdonjog

A nagy technológiai vagy holding cégek magas részvényárai belépési akadályt jelenthetnek kisebb befektetők számára. A tokenizált részvények gyakran támogatják a tört tulajdonjogot. A befektetőnek nem kell teljes részvényt vásárolnia; vásárolhat egy token töredékét, amely 10 vagy 50 dollár értékű cégtulajdont képvisel.

Ez a granulátum precíz portfólió-építést tesz lehetővé. A befektető pontos dollárösszegeket allokálhat specifikus részvényekre, kiegyensúlyozott portfóliót létrehozva függetlenül az egyedi részvényáraktól. Tükrözi a kriptoeszközök hozzáférhetőségét, ahol töredék Bitcoint lehet vásárolni, ezt a logikát alkalmazva a részvénypiacra.

A megfelelő tőzsde-infrastruktúra kiválasztása

A platform választása kritikus döntés, amely minden más stratégia alapját képezi. A tőzsde a DCA kapuja, a megtakarítások letétkezelője és a kölcsönzés interfésze. A biztonság, díjak és likviditás tényezők közvetlenül befolyásolják a hosszú távú befektetés hatékonyságát.

Biztonsági protokollok értékelése

A biztonság a legfontosabb aggodalom. A csúcsminőségű tőzsdék robusztus intézkedéseket alkalmaznak, mint a hideg tárolás, ahol a felhasználói alapok többsége offline van, leválasztva az internetről. Ez megközelíthetetlenné teszi őket távoli hackerek számára. A kétfaktoros hitelesítés (2FA) standard követelmény, további védelmi réteget adva a felhasználói fiókoknak.

A tartalékbizonyítás egyre fontosabb metrika lett. Az átlátható tőzsdék adatokat tesznek közzé, igazolva, hogy rendelkeznek azokkal az eszközökkel, amelyeket felhasználóik nevében tartanak. Ez a transzparencia megnyugtatja a befektetőket, hogy a tőzsde oldékony, és nem használja félre az ügyfélpénzeket spekulációra.

Díjszerkezetek és likviditás

A díjak erodálják a hosszú távú hozamokat. A befektetőknek elemezniük kell a választott platform díjszabását, mind kereskedési díjakat (maker/taker), mind kivételi díjakat. Egyes platformok alacsony kereskedési díjakat kínálnak, de magas összegeket számítanak fel a kripto kivezetéséért. Gyakori kis vásárlásokat tartalmazó DCA stratégiában a magas tranzakciós díjak jelentősen lehúzhatják a teljesítményt.

A likviditás biztosítja, hogy a kereskedések gyorsan és a várt áron hajtódjanak végre. Magas likviditás azt jelenti, hogy sok vevő és eladó aktív a platformon. Ez megakadályozza a „csúszást”, ahol egy nagy megbízás hátrányosan mozgatja az árat kitöltése előtt. Nagyobb összegekkel vagy kevésbé gyakori eszközökkel kereskedő befektetők számára a mély likviditás elengedhetetlen a pozíciók hatékony belépéséhez és kilépéséhez.

A letétkezelés szerepe a hosszú távú tartásban

Hosszú távú befektetők számára létfontosságú kérdés, hogy hol tárolják eszközeiket. Bár a tőzsdék kényelmet és hozamlehetőségeket kínálnak, harmadik féli kockázatot vezetnek be. Az önletétkezelés magánpénztárcában történő eszköz tartást jelent, ahol a felhasználó kontrollálja a privát kulcsokat.

Hardver pénztárcák vs. tőzsde pénztárcák

A hardver pénztárcák fizikai eszközök, amelyek offline tárolják a privát kulcsokat. A legmagasabb biztonságot nyújtják az online fenyegetések ellen. A portfólió azon részére, amely nem generál aktívan hozamot vagy nem szolgál fedezetként, gyakran ajánlott a hideg tárolás hardver pénztárcával. Ez kiküszöböli a tőzsde összeomlásának kockázatát az adott eszközökre.

A tőzsde pénztárcák (letétkezelő pénztárcák) szükségesek megtakarítási programokban való részvételhez vagy Auto DCA beállításhoz. A kompromisszum a biztonság és a hasznosság között van. Kiegyensúlyozott megközelítés gyakran „dolgozó stack” fenntartását jelenti tőzsdéken hozam és likviditás céljából, miközben a „boltozi stack” hosszú távú tartásokat önletétkezelésbe helyezi.

Segített önletétkezelés

Néhány modern platform hibrid modelleket vagy „boltozi” szolgáltatásokat kínál. Ezek a megoldások az önletétkezelés biztonságát a kezelt szolgáltatás helyreállítási opcióival ötvözik. Több aláírásos technológiát használhatnak, ahol több kulcs szükséges a pénzek mozgatásához. A felhasználó birtokolja az egyik kulcsot, az intézmény a másikat, és egy harmadik a helyreállításhoz. Ez megakadályozza az egypontos hibát, miközben biztosítja, hogy a felhasználó bizonyos fokú szuverenitást tartson fenn eszközei felett.

Költséghatékonyság optimalizálása

Az adóhatékonyság nem csak állami sarcokról szól; minden költség minimalizálásáról szól, ami csökkenti a nettó értéket. A „készpénz-drag” jelenség, ahol a tőke befektetés nélkül áll, null hozamot termelve, miközben az infláció erodálja vásárlóerejét. DCA stratégiában a készpénz tartása intervallumok között dragot okozhat.

Tranzakciós költségek minimalizálása

A gyakori kereskedés vagy átutalás díjok sorozatát hozza létre. Alacsony díjas ismétlődő vásárlásokat kínáló tőzsde használata segít. Továbbá a hálózati díjak megértése kulcsfontosságú. Ethereum vagy Bitcoin átutalása magas hálózati torlódás idején költséges lehet. Hosszú távú befektetőknek a kivonásaikat alacsony hálózati aktivitású időszakokra kell időzíteniük a gázdíjak megtakarításához.

A natív tőzsde tokenek használata néha csökkenti a kereskedési díjakat. Sok platform kedvezményt kínál saját tokenjének használatára maker/taker díjakon. Magas frekvenciájú DCA stratégiában ezek a kis megtakarítások évek alatt összeadódnak, észrevehető tőkét megőrizve.

Spread költségek kezelése

A „spread” a vásárlási és eladási ár különbsége. Egyes bróker-stílusú platformok null explicit díjat számítanak fel, de profitjukat széles spreadben rejtik el. Ez azt jelenti, hogy a befektető kissé magasabb áron vásárol, mint a piaci ráta. Idővel egy DCA vásárlásonkénti 1% spread drágább, mint egy 0,5% átlátható kereskedési díj. A befektetőknek ellenőrizniük kell a tényleges végrehajtási árat a spot piaci árral szemben, biztosítva, hogy ne fizessenek túl a „díjmentes” interfész kényelméért.

Következtetés

A vagyonépítés a kriptopiacon maraton, amely türelmet, fegyelmet és stratégiai tervezést jutalmaz. A dollárköltség-átlagolás elfogadásával a befektetők semlegesítik a rövid távú volatilitás káoszát és eltávolítják a piaci időzítés érzelmi terhét. Ez a mechanikus megközelítés következetes felhalmozást biztosít, a piaci visszaeséseket lehetőségekké változtatva visszaesések helyett. Automatizálással kombinálva a DCA erőteljes eszközévé válik a könnyed portfólió-növekedéshez.

A hozamtermelési stratégiák, mint a kripto megtakarítási számlák és kölcsönzési protokollok, tovább növelik a tőkehatékonyságot. Lehetővé teszik, hogy a tétlen eszközök dolgozzanak a befektetőért, idővel kamatosítva a hozamokat. Továbbá a kripto-fedezetű hitelek stratégiai használata mechanizmust biztosít likviditáshoz jutásra adóköteles eladási események kiváltása nélkül, megőrizve a portfólió hosszú távú upside-ját. Azonban ezeket az eszközöket világos kockázat-megértéssel kell használni, beleértve a platform oldékonyságát és likvidálási küszöböket.

Végül a leghatékonyabb stratégia az, amely növekedést egyensúlyoz biztonsággal. Diverzifikáció tokenizált részvényeken keresztül, megbízható tőzsde-infrastruktúra kiválasztása és letétkezelési kockázatok kezelése mind esszenciális elemei egy robusztus befektetési tervnek. Díjak minimalizálásával, adóhatások optimalizálásával stratégiai kölcsönvétellel és hosszú távú horizont fenntartásával a befektetők magabiztosan navigálhatnak a digitális eszközök tér komplexitásában.

A következetes automatizált felhalmozás stratégiai hozamtermeléssel kombinálva a legmegbízhatóbb út a hosszú távú kripto vagyonhoz.