A kriptovaluta piacon a magas frekvenciájú kereskedés és a skalpolás a technikai végrehajtás és a stratégiai pontosság csúcspontját jelenti. Ezek a kereskedési stílusok a rövid időtávokon bekövetkező apró árváltozások kihasználására épülnek, gyakran egyetlen nap alatt százak vagy ezrek kereskedést hajtva végre. A siker ebben az arénában nem csupán a piaci irány megjósolásán múlik. Nagy mértékben függ a megbízások végrehajtására használt alapvető infrastruktúrától. A kereskedő algoritmusa és a tőzsde párosító motorja közötti kapcsolat a kritikus életvonal.

Ezekkel a sebességekkel működő kereskedők számára a standard webes felület vagy mobilalkalmazás nem elegendő. Ezek az eszközök emberi reakcióidőkre és alkalmi befektetésre vannak tervezve. A skalpoláshoz az alkalmazásprogramozási interfészek, azaz API-k használata szükséges. Egy API lehetővé teszi az automatizált szoftver számára, hogy közvetlenül kommunikáljon a tőzsdével. Ez a közvetlen kapcsolat felgyorsítja a piaci adatok lekérdezését és a megbízások azonnali leadását. Megszünteti a manuális bevitel súrlódását, és lehetővé teszi olyan stratégiák futtatását, amelyek milliszekundumok alatt reagálnak a piaci változásokra.

E végrehajtási csatorna optimalizálása magában foglalja a tőzsde architektúra árnyalatainak megértését. A kereskedőknek a platformokat specifikus technikai kritériumok alapján kell értékelniük a marketing ígéretek helyett. Olyan tényezők, mint az API sebességhatár, késleltetés, likviditásmélység és díjstruktúrák válnak a nyereségesség elsődleges meghatározóivá. Egy hosszú távú befektetők számára megfelelő platform katasztrofális lehet egy magas frekvenciájú kereskedő számára a késések vagy túlzott költségek miatt.

Az algoritmikus végrehajtás mechanikája

Az algoritmikus kereskedés automatizálja a eszközök vásárlásának és eladásának folyamatát előre meghatározott kritériumok alapján. A magas frekvenciájú kereskedés kontextusában ezek az algoritmusok a piaci viselkedés mikromintáinak felismerésére szolgálnak. Lehet, hogy egyensúlytalanságokat keresnek a megbízáskönyvben vagy rövid arbitrázslehetőségeket a párok között. Miután egy jel azonosításra került, a rendszernek azonnal cselekednie kell. E cselekvés hatékonyságát a tőzsde API-dokumentációja és stabilitása határozza meg.

A tőzsde párosító motorjának technikai kifinomultsága itt létfontosságú szerepet játszik. A párosító motor a tőzsde szoftvermagja, amely párosítja a vételi és eladási megbízásokat. A magas frekvenciájú stratégiákhoz ez a motor képesnek kell lennie ezer másodpercenkénti megbízás feldolgozására terhelés nélkül. Ha a motor lelassul a magas volatilitás idején, az algoritmus előnye elveszik. A kereskedők gyakran olyan platformokat keresnek, amelyek nagy teljesítményű párosító motorokkal rendelkeznek, amelyek mikroszekundumok alatt hajtják végre a kereskedéseket.

Késleltetés és kapcsolatstabilitás

A késleltetés a kérés elküldése és a cselekvés végrehajtása közötti időbeli késést jelenti. A skalpolásban a késleltetés az ellenség. Még néhány száz milliszekundumos késés is árcsúszáshoz vezethet, ahol a végrehajtott ár rosszabb, mint a várt ár. Ez az értékcsökkenés nyereséges kereskedést veszteségessé tehet.

Az API-stabilitás ugyanilyen fontos. A magas frekvenciájú stratégiák folyamatos adatfolyamra támaszkodnak. Ha az API-kapcsolat megszakad vagy időtúllépés történik, a kereskedési bot gyakorlatilag vak. A megbízhatósági mutatók és a történelmi rendelkezésre állási adatok kulcsfontosságúak algoritmikus kereskedés helyszínének kiválasztásakor.

Likviditás és megbízáskönyv-mélység elemzése

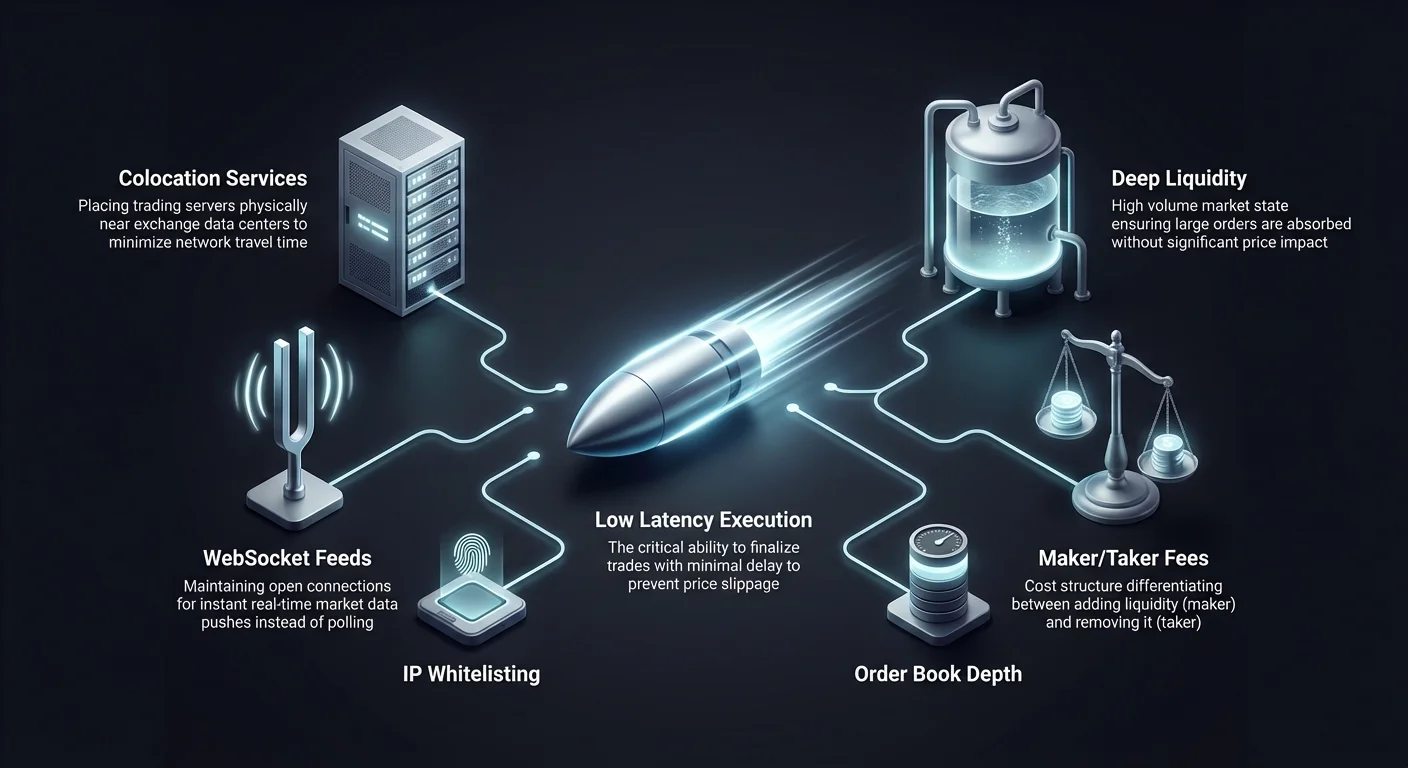

A likviditás azt méri, hogy egy eszköz mennyire könnyen vásárolható vagy adható el árfolyamváltozás nélkül. A skalpolók és magas frekvenciájú kereskedők számára a mély likviditás elengedhetetlen. Biztosítja, hogy a nagy megbízásokat a piac felszívhassa jelentős árváltozás nélkül. Egy vékony megbízáskönyv árcsúszáshoz vezet, ami közvetlenül felemészti a skalpolók célzott papír-vékony hasznot.

A volumen hatása a végrehajtásra

A magas kereskedési volumen gyakran a likviditás mutatója. A jelentős napi volumenű tőzsdék általában több market makert és intézményi résztvevőt vonzanak. Ez a aktivitás sűrű megbízáskönyvet teremt szűk spredekkel a legmagasabb vételi és legalacsonyabb eladási ár között. A szűk spread elengedhetetlen a kis árváltozásokat célzó skalpolási stratégiákhoz. Ha a spread túl széles, az árnak jelentősen mozognia kell ahhoz, hogy a kereskedés megtörje a veszteséget.

Árcsúszás-csökkentési stratégiák

Az árcsúszás kockázatának csökkentése érdekében a kereskedők elemzik a megbízáskönyv mélységét. Ez magában foglalja a különböző árszinteken függőben lévő vételi és eladási megbízások volumenének vizsgálatát. A mély megbízáskönyv pufferként működik a volatilitás ellen. Lehetővé teszi a magas frekvenciájú algoritmusok számára, hogy gyorsan belépjenek és kilépjenek pozíciókból minimális árfolyamhatással. A magas likviditásáról ismert platformokat ezért részesítik előnyben.

| Likviditási jellemző | Előny a skalpoló számára | Hiány kockázata |

|---|---|---|

| Szűk spreadek | Csökkenti a break-even költséget | Magasabb tranzakciós költségek |

| Magas volumen | Gyorsabb megbízás teljesítés | Lassú végrehajtási idők |

| Mély megbízáskönyv | Minimalizálja az árcsúszást | Jelentős árfolyamhatás |

Díjstruktúrák megértése

A tranzakciós díjak a magas frekvenciájú kereskedők üzleti tevékenységének elsődleges költségei. Mivel a skalpolók hatalmas számú kereskedést hajtanak végre kis profitok felhalmozására, a díjak gyorsan felőrölhetik a nyereséget. A maker díjak és taker díjak megkülönböztetésének megértése alapvető a stratégia optimalizálásához.

Maker vs. taker dinamika

A tőzsdék általában megkülönböztetik a likviditást biztosító (maker) és likviditást felvevő (taker) megbízásokat. A „maker” olyan megbízást ad fel, amely nem teljesül azonnal, például limit árat az aktuális ár alatt. Ez likviditást ad a megbízáskönyvhez. A „taker” azonnal teljesülő megbízást ad fel, általában piaci árat, likviditást eltávolítva. A tőzsdék gyakran alacsonyabb díjakkal ösztönzik a makereket az egészséges megbízáskönyv fenntartására. Limit megbízásokat használó skalpolók jelentősen csökkenthetik költségeiket a maker díjszintek elérésével.

Volumen alapú kedvezmények

Sok platform rétegzett díjstruktúrát kínál 30 napos kereskedési volumen alapján. Minél nagyobb a kereskedő volumene, annál alacsonyabb a díjpercentage. A magas frekvenciájú kereskedők számára ezek a felső szintek elérése elengedhetetlen a hosszú távú életképességhez. Néhány platform visszafizetést kínál nagy volumenű makereknek, gyakorlatilag fizetve a likviditás biztosításáért.

Nulla díjas kereskedési környezetek

A nulla díjas kereskedési opciók megjelenése megváltoztatta néhány skalpolási stratégia tájképét. Ezek a platformok megszüntetik a jutalékköltségeket bizonyos kereskedési párokon, például Bitcoin vagy stablecoin párokon. Ez lehetővé teszi a kereskedők számára a gyakori tranzakciók végrehajtását kereskedésenkénti díjak nélkül.

A díjmentesség stratégiai következményei

Nulla díjas környezetben alacsonyabb a kereskedés break-even pontja. A kereskedőnek csak annyit kell mozognia az árnak, hogy fedezze a spreadet. Ez lehetőséget nyit extrém kis árváltozásokat célzó stratégiákra, amelyek díjas tőzsdén nyereségtelenek lennének. Azonban a kereskedőknek ébernek kell lenniük más potenciális költségekkel szemben, mint szélesebb spreadek vagy kivételi díjak, amelyek ellensúlyozhatják a nulla jutalék előnyét.

Eszközválasztás nulla díjas zónákban

A nulla díjas promóciók gyakran bizonyos magas volumenű párokra vonatkoznak. A kereskedőknek meg kell győződniük róla, hogy skalpolni kívánt eszközeik jogosultak ezekre az előnyökre. A stratégiák gyakran a BTC/USDT vagy ETH/USDT fő párokra összpontosítanak, ahol a legmagasabb a likviditás és elengedik a díjakat. Ez a aktivitáskoncentráció erősen versenyképes, de potenciálisan jövedelmező környezetet teremthet az algoritmikus végrehajtáshoz.

Rács kereskedés HFT stratégiaként

A rács kereskedés egy specifikus automatizált stratégia, amely jól illeszkedik a magas frekvenciájú tartományba. Előre meghatározott árrészközökben helyez el vételi és eladási megbízásokat egy adott tartományban. Ahogy az ár ingadozik, a rendszer automatikusan végrehajtja ezeket a megbízásokat, profitálva a volatilitásból.

Volatilitás elfogás automatizálása

A rács kereskedési botok különösen hatékonyak oldalazó vagy tartománybound piacokon, ahol az árak erős trend nélkül oszcillálnak. A bot akkor vásárol, amikor az ár egy rácsvonalig esik, és elad, amikor a következő szintig emelkedik. Ez a szisztematikus megközelítés kiküszöböli az érzelmi döntéshozatalt, és biztosítja, hogy a stratégia kihasználja minden apró piaci mozgást. A kereskedések gyakorisága a rácsvonalak sűrűségétől függ; szűkebb intervallumok gyakoribb végrehajtást eredményeznek.

Rács paraméterek konfigurálása

A sikeres rács kereskedés pontos konfigurációt igényel. A kereskedőknek meg kell határozniuk a rács felső és alsó határait valamint a rácsvonalak számát. Sűrű rács sok vonallal több kereskedést hajt végre, alacsony díjakkal és magas stabilitással rendelkező platformot igényelve. Ha a tőzsde API-je lassú, a bot kihagyhatja a gyors áringadozásokat, és nem hajtja végre hatékonyan a rács megbízásokat.

Derivatívák kihasználása skalpoláshoz

A derivatív piacok, különösen a futures és örökös swapok, intenzíven használatosak magas frekvenciájú kereskedők által. Ezek az eszközök tőkeáttételt tesznek lehetővé, ami felerősíti a kis árváltozásokból származó potenciális hozamot. A skalpolásban, ahol a kereskedésenkénti célprofit gyakran 1% alatti, a tőkeáttétel ezekből a kis nyereségekből jelentőset csinál.

Örökös swapok és finanszírozási ráták

Az örökös swapok olyan szerződések, amelyek utánozák a spot árat, de nincs lejáratuk. Finanszírozási ráta mechanizmust használnak a szerződés árának spot árhoz rögzítésére. A magas frekvenciájú algoritmusok gyakran beépítik a finanszírozási ráta arbitrázst stratégiáikba. Emellett a derivatív piacokon található mély likviditást használják nagyobb pozíciók végrehajtására, mint ami a spot piacon lehetséges lenne.

Kockázatkezelés tőkeáttétellel

Bár a tőkeáttétel növeli a profitpotenciált, a kockázatot is felerősíti. Az automatizált rendszereknek robusztus kockázatkezelési logikával kell rendelkezniük a likvidáció megelőzésére. Ide tartozik a szigorú stop-loss megbízások beállítása és a fedezetigény dinamikus kezelése. Rugalmas fedezetmódokat és valós idejű kockázati adatokat API-n keresztül kínáló tőzsdék elengedhetetlenek a tőkeáttétes skalpolás biztonságos navigálásához.

Központosított tőzsde architektúra

A központosított tőzsdék (CEX-ek) a magas frekvenciájú kereskedés elsődleges helyszínei maradnak felsorabb sebességük és likviditásuk miatt. CEX modellben a tőzsde hosztolja a megbízáskönyvet és párosítja a kereskedéseket saját szerverein. Ez a központosítás olyan végrehajtási sebességet tesz lehetővé, amit a decentralizált blokkláncok jelenleg nem tudnak elérni.

Párosító motor teljesítménye

Egy CEX teljesítményét a párosító motorja határozza meg. A csúcs tőzsdék hatalmas összegeket fektetnek infrastruktúrába, hogy motorjaik bírják az aktivitás csúcsait. API kereskedő számára a figyelendő metrika a „másodpercenkénti megbízások” (OPS). Magas OPS kapacitás azt sugallja, hogy a platform alacsony késleltetést tart fenn piaci zuhanások vagy pumpok alatt is.

Intézményi szintű eszközök

Sok központosított platform kifejezetten algoritmikus kereskedőknek kínál intézményi szintű funkciókat. Ide tartozhat a kolokáció szolgáltatás, ahol a kereskedő szervere fizikailag a tőzsde szervere közelében helyezkedik el a hálózati utazási idő minimalizálása érdekében. Továbbá a CEX-ek gyakran átfogóbb történelmi adatokat biztosítanak API-n keresztül, lehetővé téve az algoritmusok backtestelését pontos múltbeli piaci viselkedéssel szemben.

Decentralizált végrehajtás és AMM-ek

A decentralizált tőzsdék (DEX-ek) más elveken működnek. Központi párosító motor helyett gyakran automatizált piacalkotókat (AMM-eket) használnak. Bár általában lassabbak a CEX-eknél a blokkidej miatt, egyedi lehetőségeket kínálnak specifikus algoritmikus kereskedési típusokra, mint a medencék közötti arbitrázs.

Láncbelüli késleltetés tényezők

DEX-en való kereskedés közvetlen interakciót jelent a blokklánccal. A végrehajtási sebességet a hálózat blokkideje és torlódása korlátozza. Igazi magas frekvenciájú skalpoláshoz ez a késleltetés gyakran elfogadhatatlan. Azonban a láncbelüli adatok átláthatósága lehetővé teszi stratégiákat, amelyek a mempool függőben lévő tranzakcióit elemzik, MEV (Maximum Extractable Value) technikával.

Gázdíjak és hatékonyság

DEX-en minden kereskedés hálózati gázdíjat von maga után. Ez változó költséget vezet be, ami tönkreteheti a magas frekvenciájú stratégiák nyereségességét. DEX-en automatizált kereskedőknek be kell építeniük a gázár-optimalizálást algoritmusaikba. Gyakran alacsony tranzakciós költségű és magas átbocsátású hálózatokra fókuszálnak a gyakori kereskedés életképességéhez.

API-kulcsok biztonsági protokolljai

Az API használatához egyedi kulcsokat kell generálni, amelyek fiókhozzáférést biztosítanak. Ezek a kulcsok érzékeny hitelesítő adatok. Ha rossz kezekbe kerülnek, egy rosszindulatú szereplő nem engedélyezett kereskedéseket hajthat végre. A biztonsági higiénia elsődleges fontosságú az automatizált kereskedésben részt vevők számára.

A kereskedőknek a legkisebb jogosultság elv alapján kell konfigurálniuk az API-kulcsokat. A legtöbb tőzsde lehetővé teszi specifikus engedélyek beállítását kulcsonként. Kereskedési bot esetén a kulcsnak „olvasási” és „kereskedési” engedéllyel kell rendelkeznie, de soha nem „kivételi” engedéllyel. Ez biztosítja, hogy kulcscompromittal sem lopható el közvetlenül a pénz.

Az IP-fehérlistázás egy másik kritikus biztonsági réteg. Ez a funkció specifikus IP-címekre korlátozza az API-hozzáférést. Az API-kulcs statikus IP-címhez kötésével a kereskedő biztosítja, hogy más helyről érkező kérések automatikusan elutasításra kerüljenek. Ez blokkolja a külső támadókat a lopott kulcsok használatától.

Piacalkotás és visszafizetési stratégiák

A piacalkotás olyan stratégia, ahol a kereskedő likviditást biztosít a piacnak egyidejű vételi és eladási megbízások feladásával. A kereskedő a spreadből – a vételi és eladási ár különbségéből – profitál. Ez a magas frekvenciájú kereskedési ökoszisztémák alapvető eleme.

Spread elfogása

A piacalkotók a folyamatos megbízásfolyamra támaszkodnak a spread naponta többszöri elnyeréséhez. Ez a stratégia rendkívül stabil API-kapcsolatot igényel. A piacalkotónak folyamatosan frissítenie kell megbízásait a változó piaci áraknak megfelelően. Ha a kapcsolat lelassul, a maker megbízásai kedvezőtlen áron teljesülhetnek, „toxikus flow” veszteségekhez vezetve.

Tőzsde visszafizetések

A piacalkotók vonzása érdekében a tőzsdék gyakran visszafizetést kínálnak maker díjakra. A díj fizetése helyett a kereskedő a kereskedés értékének kis százalékát kapja. Magas frekvenciájú piacalkotók számára ezek a visszafizetések jelentős részét képezhetik a teljes nyereségességnek. Visszafizetési programmal rendelkező tőzsde kiválasztása stratégiai döntés a likviditás-szolgáltatók számára.

Tőzsde megbízhatóság értékelése

A rendelkezésre állás nem alkuképes metrika az automatizált kereskedésben. Egy magas volatilitás idején leállő platform megakadályozza a kereskedőket a pozíciók kilépésében, potenciálisan katasztrofális veszteségekhez vezetve. A megbízhatóság túlmutat a weboldal elérhetőségén; az API végpontoknak responzívnak kell maradniuk.

A kereskedőknek vizsgálniuk kell a tőzsde történelmi státusz oldalait és közösségi jelentéseket a leállásokról. Gyakori „karbantartási” ablakok kritikus piaci órákban vörös zászló. A magas frekvenciájú kereskedés legjobb platformjai redundáns rendszerekkel és bevált stabilitási múlttal rendelkeznek stressz alatt.

A késleltetés hatása a nyereségességre

A magas frekvenciájú kereskedés világában a fizikai távolság számít. Az adatok fénysebességgel utaznak, de időbe telik a kereskedő szerverétől a tőzsde adatközpontjáig. Ez az utazási idő hozzájárul a hálózati késleltetéshez.

Szerver helystratégiák

Komoly algoritmikus kereskedők gyakran bérelnek szervereket a tőzsde földrajzi régiójában vagy adatközpontjában. Ez a közelség minimalizálja az adatok fizikai utazási távolságát. Néhány tőzsde nyilvánosságra hozza szervereik helyét a kereskedők optimalizálásának segítésére. A késleltetés akár néhány milliszekundummal való csökkentése versenyképes előnyt biztosít a megbízások kitöltésében más piaci szereplők előtt.

WebSocket vs. REST API-k

Az adatlekérdezés módja is befolyásolja a sebességet. REST API-knál a kereskedő kérést küld az adatokért és válaszra vár. WebSocket API-k ezzel szemben nyitott kapcsolatot tartanak fenn, és azonnal tolják az adatokat a kereskedő felé. Magas frekvenciájú kereskedéshez a WebSocket-ek jobbak, mert valós idejű frissítéseket nyújtanak alacsonyabb overhead-del.

Algo kereskedés platformjainak kiválasztása

A megfelelő tőzsde kiválasztása sokrétű döntés. A technikai specifikációkon túl a fejlesztői élmény minősége is számít. A jó dokumentáció elengedhetetlen a robusztus algoritmusok építéséhez. Ennek világosnak, átfogónak kell lennie, és példákat kell tartalmaznia a különböző végpontokhoz.

Támogatás és közösség

A technikai problémák elkerülhetetlenek. Ha egy API végpont hibát ad vissza vagy a kapcsolat megszakad, a gyors támogatás létfontosságú. Az algoritmikus kereskedőknek szánt tőzsdék gyakran dedikált fejlesztői támogatási csatornákkal rendelkeznek. Egy aktív fejlesztői közösség szintén értékes erőforrás a hibaelhárításhoz és a legjobb gyakorlatok megosztásához.

Tesztelési környezetek

A valódi tőke bevetése előtt a kereskedőknek biztonságos térre van szükségük algoritmusaik teszteléséhez. A legjobb tőzsdék „sandbox” vagy „paper trading” környezeteket biztosítanak. Ezek utánozzák az élő piacot, de virtuális pénzt használnak. Egy magas minőségű sandbox lehetővé teszi a kereskedők számára, hogy ellenőrizzék logikájukat és a kapcsolat stabilitását pénzügyi kockázat nélkül.

Kockázatkezelés az automatizált rendszerekben

Az automatizálás hatékonyságot hoz, de egyben kockázatot is jelent a kitörő hibák miatt. Egy hiba a kódban elméletileg percek alatt kiürítheti a számlát, ha nincs ellenőrizve. A robusztus kockázatkezelési protokollokat be kell építeni a kereskedési rendszerbe.

Stop-loss és vészleállítási kapcsolók

Minden automatizált stratégiának meg kell határozni a kilépési pontokat. A stop-loss megbízás biztonsági hálóként működik, lezárja a pozíciót, ha a veszteségek meghaladják egy bizonyos küszöböt. Emellett egy globális „kill switch” szükséges vészfékként. Ez a funkció figyeli a rendszer általános teljesítményét, és leállítja az összes kereskedési tevékenységet, ha abnormális viselkedést észlel, például sorozatos veszteséges ügyleteket.

Pozícióméretezési logika

Az algoritmusoknak dinamikusan kell kezelniük a pozícióméretezést. Egyetlen ügyletre túl nagy tét helyezése csődhöz vezethet. A kódnak a jelenlegi számlaegyenleg és az adott setup számított kockázata alapján kell kiszámítania a megfelelő ügyletméretet. Ez a fegyelem biztosítja, hogy a kereskedési tőke kibírja a veszteséges sorozatokat, amelyek statisztikailag elkerülhetetlenek a magas frekvenciájú kereskedésben.

Tokenizált eszközök a HFT-ben

Bár a kriptovaluták a fő fókusz, a magas frekvenciájú kereskedés technológiája kiterjed a hagyományos eszközök tokenizált ábrázolására is. A tokenizált részvények lehetővé teszik a kereskedők számára, hogy kripto-alapú algoritmikus stratégiákat alkalmazzanak a részvénypiacokon. Ezek a tokenek a valós részvények árát követik, de kripto infrastruktúrán kereskedhetők.

Ez új lehetőségeket nyit meg HFT stratégiák számára, amelyek nem kötődnek a hagyományos tőzsde nyitvatartási időhöz. Mivel a kriptotőzsdék 24/7 működnek, a tokenizált részvények folyamatos kereskedést tesznek lehetővé. Ez különösen hasznos a standard banki órákon kívüli híreseményekre való reagáláshoz. A kereskedőknek azonban tudatában kell lenniük a tokenizált eszköz és az alatta lévő részvény likviditási különbségeivel.

Földrajzi és szabályozási tényezők

A kereskedő helyzete és a tőzsde szabályozási státusza befolyásolhatja a magas frekvenciájú stratégiák életképességét. Egyes joghatóságok szigorú szabályokat írnak elő a tőkeáttételre vagy a derivatívák kereskedésére. Mások teljesen korlátozhatják bizonyos tőzsdék hozzáférését.

Megfelelőség és KYC

A legtöbb centralizált tőzsde személyazonosság-ellenőrzést (KYC) követel a magasabb kifizetési limitekhez és fejlett funkciókhoz. Intézményi szintű HFT esetén ez a megfelelőség kötelező. A kereskedőknek meg kell bizonyosodniuk róla, hogy jogilag használhatják a választott platformot, és a tőzsde megfelel a vonatkozó szabályozásoknak, hogy elkerüljék a hirtelen szolgáltatásmegszakításokat.

Regionális korlátozások

Bizonyos funkciók, például a magas tőkeáttétel vagy specifikus tokenpárok földrajzilag korlátozottak lehetnek. Egy örökös swap-ekre tervezett algoritmus meghibásodhat, ha a kereskedő olyan joghatóságról csatlakozik, ahol ezek a termékek tiltottak. A támogatott régiókra vonatkozó szolgáltatási feltételek ellenőrzése kritikus lépés a beállítási folyamatban.

Következtetés

Az API végrehajtás optimalizálása magas frekvenciájú kereskedéshez és skalpoláshoz olyan tudomány, amely a pénzügyi stratégiát egyesíti a szoftverfejlesztéssel. A tőzsde választása ennek az folyamatnak az alapja. A kereskedőknek a felhasználói felületeken és marketingígéreteken túl kell értékelniük a platform alapvető technikai teljesítményét. Kulcsmutatók, mint a párosító motor sebessége, az API késleltetése és a likviditás mélysége határozzák meg, hogy egy stratégia sikeresen végrehajtható-e.

Továbbá a tőzsde gazdasági struktúrája, beleértve a díjstruktúrákat és visszafizetési programokat, óriási szerepet játszik a magas frekvenciájú stratégiák nettó nyereségességében. A nulla díjas párok, a kolokáció és a fejlett megbízástípusok kihasználásával a kereskedők élezhetik előnyüket. Ez a hatalom azonban szigorú kockázatkezelési és biztonsági gyakorlatok felelősségével jár. A robusztus kód, a biztonságos API kezelés és egy megbízható tőzsdepartner integrációja képezi egy sikeres automatizált kereskedési művelet alapját.

A sikeres HFT a késleltetés minimalizálásán, a likviditás maximalizálásán és a díjstruktúrák optimalizálásán alapul robusztus API integráción keresztül.