A likviditásbiztosítás mechanizmusai a modern kriptovaluta ökoszisztéma központi pilléréül szolgálnak. Megfelelő likviditás nélkül a digitális eszközök zökkenőmentes cseréje lehetetlenné válik, ami csúszáshoz, hatékonyságvesztéshez és piaci stagnáláshoz vezet. A likviditás azt jelenti, hogy egy eszköz mennyire könnyen alakítható át másik eszközbe vagy készpénzbe anélkül, hogy befolyásolná annak piaci árát. A decentralizált pénzügy (DeFi) és a tágabb kriptopiacok kontextusában a likviditást egy összetett platformokból, protokollokból és egyéni résztvevőkből álló hálózat tartja fenn.

Ezek a résztvevők, akiket gyakran likviditásbiztosítóknak neveznek, biztosítják azt a tőkét, amely mások kereskedését lehetővé teszi. Cserébe általában díjakat vagy kamatot kapnak, ami szimbiotikus kapcsolatot teremt a végrehajtást kereső kereskedők és a hozamot kereső biztosítók között. Megértése annak, hogyan működnek ezek a mechanizmusok, elengedhetetlen mindenkinek, aki részt akar venni a piacon, akár aktív kereskedőként, akár passzív hozamkeresőként.

A likviditásbiztosítás tájképe jelentősen megváltozott. Kezdetben a centralizált tőzsdék hagyományos megbízáskönyv-modelljeivel indult. Azóta kibővült automatizált piacalkotókkal (AMM-ekkel), peer-to-peer (P2P) swap protokollokkal és algoritmikus rácskereskedési stratégiákkal. Minden módszernek megvannak a maga előnyei és kockázatai.

Ez az útmutató feltárja ezeknek a rendszereknek a működési mechanizmusait. Megvizsgálja, hogyan hajtódnak végre a swap-ek, hogyan enyhítik az automatizált stratégiák a volatilitást, és hogyan használják a hitelezési platformok a fedezetet likviditás létrehozására. E komponensek boncolgatása révén a befektetők jobban eligazodhatnak a digitális eszközök likviditásbiztosításának technikai és pénzügyi valóságában.

A kripto swap-ek és tőzsdei mechanizmusok alapjai

A likviditás felhasználásának leggyakorlatiasabb formája egy token swap során következik be. Ellentétben a derivatívákat vagy tőkeáttételt tartalmazó összetett kereskedési stratégiákkal, a swap egy kriptovaluta közvetlen cseréje egy másikra. Ez a folyamat erősen függ a platformon elérhető likviditástól annak biztosításához, hogy a tranzakció azonnal és kiszámítható áron teljesüljön.

Közvetlen eszközcsere protokollok

Egy kripto swap platform kapuként működik az azonnali eszközátváltáshoz. Ezek a platformok különböznek a hagyományos kereskedési felületektől azzal, hogy eltávolítják a megbízáskönyvek, grafikonok és kézi megbízásillesztés bonyolultságát. Ehelyett leegyszerűsített felületet kínálnak, ahol a felhasználó megadja az eladni kívánt A eszköz mennyiségét, és a rendszer kiszámítja a kapott B eszköz mennyiségét.

A háttérben a platform különböző forrásokból aggregálja a likviditást a kérés teljesítéséhez. Nem felügyeleti swap környezetben a platform nem birtokolja a felhasználó alapjait. Ehelyett közvetlen átutalást tesz lehetővé a tárcák között, vagy okosszerződéseket használ a kereskedés végrehajtására. Ez csökkenti a kontraszfelelősségi kockázatot, mivel a felhasználó végig uralma alatt tartja a privát kulcsait.

Ennek a modellnek a hatékonyságát a teljesítés sebessége és a váltási árfolyam pontossága méri. A nagy teljesítményű swap motorok percek alatt befejezhetik a tranzakciókat, mély likviditástárolók felhasználásával minimalizálva a várt ár és a végső végrehajtási ár közötti különbséget. Ez a különbség, a csúszás néven ismert, elsődleges aggodalom a likviditásbiztosítók és kereskedők számára egyaránt.

Centralizált és decentralizált végrehajtás összehasonlítása

A swap végrehajtása jelentősen különbözik attól függően, hogy centralizált tőzsdén (CEX) vagy decentralizált tőzsdén (DEX) történik-e. A centralizált platformok közvetítőként működnek. Ők őrzik az eszközöket, és illesztik a vételi és eladási megbízásokat belső adatbázisukban. Ez lehetővé teszi a rendkívül gyors végrehajtási sebességet és magas likviditást, mivel a platform milliók megbízásait aggregálja.

A decentralizált tőzsdék más elven működnek. Központi hatóság nélkül, kódra és okosszerződésekre támaszkodnak a kereskedések kezelésében. A felhasználók közvetlenül kereskednek egymással vagy likviditástároló ellen. Ez növeli a magánszférát és biztonságot, mivel az alapok nem központi szerveren tárolódnak, amely hack támadásoknak kitett. Azonban a DEX-eken a likviditás töredezett lehet, ami nagyobb volatilitást okozhat nagy megbízások végrehajtási árainál.

A hibrid tőzsdék ezeket a filozófiákat próbálják egyesíteni. Céljuk a centralizált rendszerek likviditása és sebessége mellett a decentralizált protokollok nem felügyeleti biztonsági jellemzőinek integrálása. Ezek a platformok lehetővé teszik, hogy a felhasználók megőrizzék alapjaik tulajdonjogát a kereskedés pillanatáig, kiegyensúlyozott megközelítést kínálva a likviditáshoz.

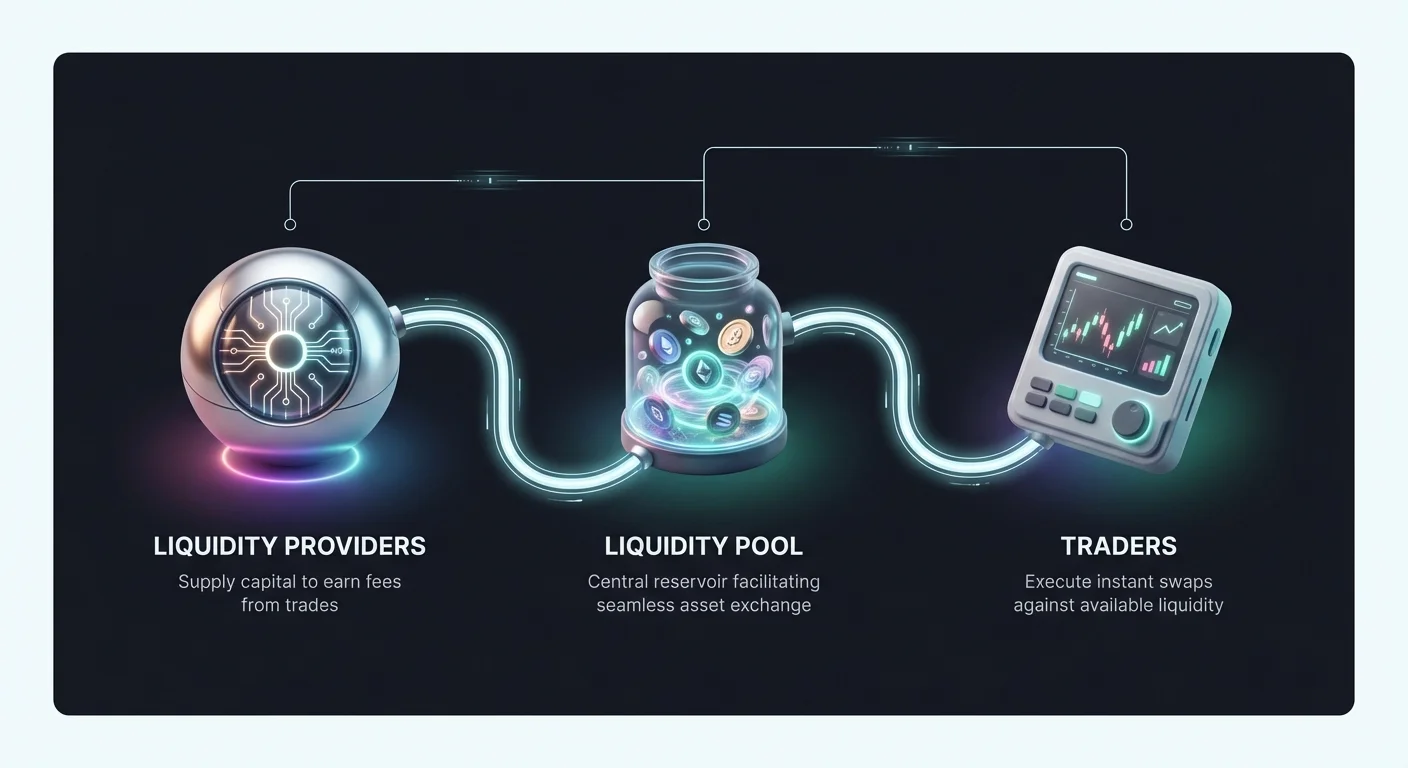

A likviditásbiztosítók szerepe a swap-ekben

Minden swap-hez kell egy kontraszfelelős. Hagyományos piacokon ezt profi piacalkotók töltik be. A kripto ökoszisztémában a likviditásbiztosítás gyakran demokratizálódik. Az egyének letétbe helyezhetik eszközeiket olyan tárolókba, amelyek mások swap-jeit segítik. Amikor egy kereskedő végrehajt egy swap-et, kis díjat fizet. Ez a díj a likviditásbiztosítók között oszlik meg a tárolóban való részesedésük arányában.

Ez a mechanizmus tétlen eszközöket termékeny tőkévé alakítja. Ehelyett, hogy egyszerűen tartana egy tokent áremelkedés reményében, egy befektető hozzájárulhat a piac hatékonyságához. Azonban ez a részvétel mély megértést igényel a díjstruktúrákról és potenciális kockázatokról. Ha a tárolt eszközök értéke drasztikusan megváltozik, a biztosító olyan jelenséget tapasztalhat, ahol portfóliójának értéke alacsonyabb, mintha egyszerűen tárcában tartotta volna az eszközöket.

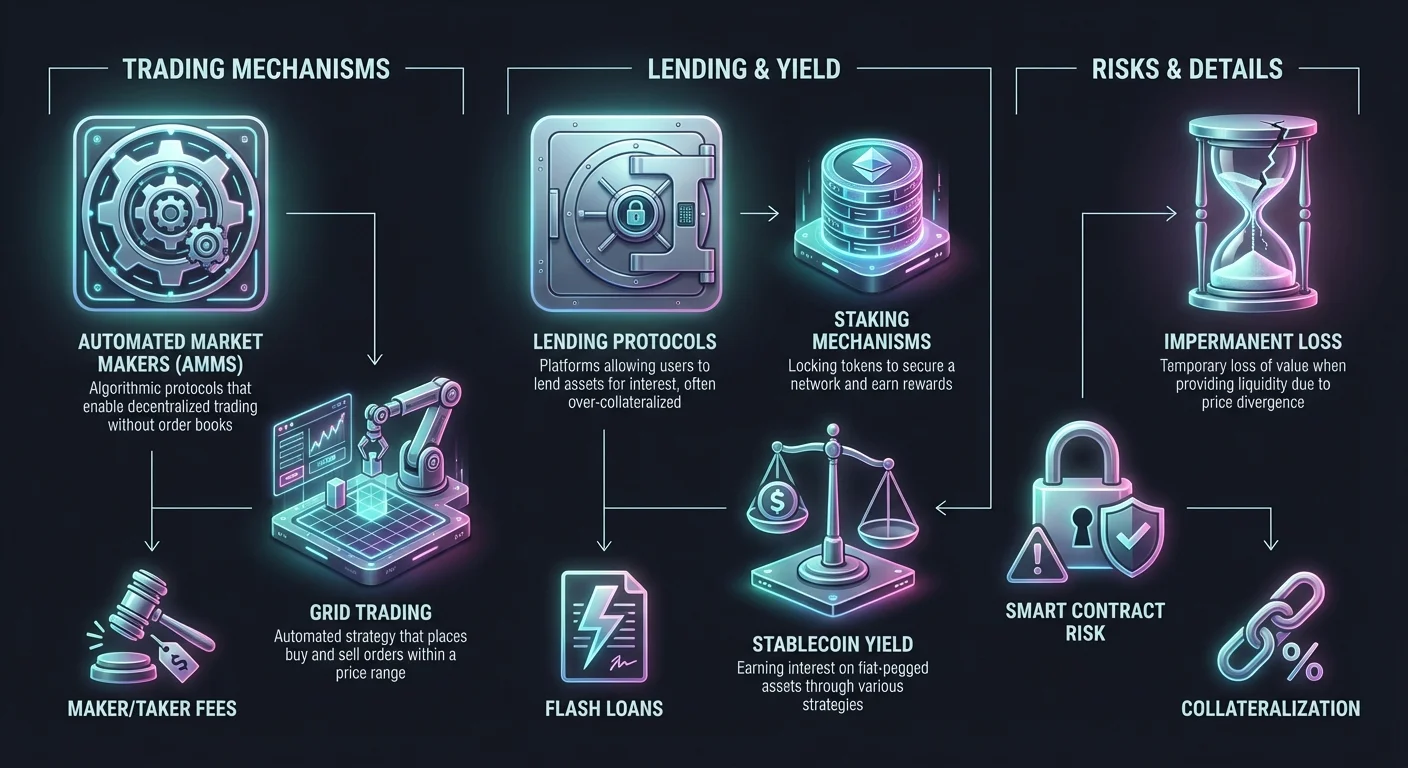

Automatizált piaci stratégiák és rácskereskedés

A likviditás biztosításának és kockázatkezelésének egyik leghatékonyabb módja az automatizált kereskedési stratégiák használata. A rácskereskedés kiváló példa egy szisztematikus megközelítésre, amely egy automatizált piacalkotó (AMM) funkcióját utánozza azzal, hogy egy adott ársávban vétel és eladási megbízások hálóját hozza létre.

Rácskereskedési rendszerek mechanikája

A rácskereskedés egy automatizált stratégia, amely a piaci volatilitásból profitál. A kereskedő vagy likviditásbiztosító kiválaszt egy ársávot egy adott eszközre, és több szintre, "rácsokra" osztja. A rendszer ezután automatikusan vétel megbízásokat helyez el az alacsonyabb szinteken és eladási megbízásokat a magasabbakon. Ahogy a piaci ár ingadozik ezen a sávon belül, a bot folyamatosan végrehajt kereskedéseket.

Amikor az ár esik, a rendszer előre meghatározott intervallumokban veszi az eszközt. Amikor az ár emelkedik, profitálozva eladja a felhalmozott eszközöket. Ez a folyamatos vétel és eladás likviditást biztosít a piacnak, mivel mindig vannak nyitott megbízások a teljesítésre. A felhasználó számára ez a piaci volatilitást folyamatos kis profitfolyamivá alakítja anélkül, hogy állandó kézi felügyeletet igényelne.

Ez a stratégia különösen hatékony oldalazó vagy tartományban mozgó piacokon, ahol az ár a támasz és ellenállás szintek között pattog erős trend nélkül. Ilyen környezetben egy egyszerű vegyél-és-tarts stratégia nulla hozamot hozhat, míg a rácsstratégia értéket capturing minden kis ingadozásból.

Volatilitás enyhítése automatizálással

A volatilitást gyakran kockázatként tekintik, de a rácsrendszereket használó likviditásbiztosítók számára ez a hozam forrása. Az ármozgásokra való automatizált reagálás eltávolítja a befektetés érzelmi komponensét. Az emberi kereskedők gyakran pánikolnak a mélypontokon vagy eufóriába esnek a ralikon, ami rossz döntéshozatalhoz vezet. Az automatizált rendszerek szigorúan betartják az előre meghatározott logikát.

Továbbá a rácskereskedés az átmeneti veszteség enyhítésének formája. Egy standard likviditástárolóban, ha egy eszköz ára jelentősen eltér a másiktól, a biztosító nagy mennyiségű értékcsökkenő eszközt tart. A rácskereskedés lehetővé teszi, hogy a felhasználó meghatározza azt a sávot, amelyben kereskedni hajlandó. Ha az ár kilép ebből a sávból, a rendszer beállítható kereskedés leállítására, korlátozva a kitettséget extrém piaci zuhanásoknak vagy kitöréseknek.

A rácsparaméterek testreszabása pontos kockázatkezelést tesz lehetővé. A felhasználók beállíthatják a rács távolságot (megbízások közötti rést) és a rácsok teljes számát. Szűk távolság több kereskedést hajt végre kisebb profitokkal, alkalmas nagyfrekvenciás skalpolásra. Szélesebb távolság kevesebb kereskedést, de nagyobb ármozgásokat capturing.

Alkalmazás eszközosztályokon át

Bár gyakran volatilis kriptovalutákkal társítják, a rácskereskedési logika sokoldalú. Alkalmazható stablecoin párokra (pl. USDT/USDC) apró ingadozások capturing minimális kockázattal. Használatos futures piacokon is, ahol kereskedők tőkeáttételt alkalmazhatnak rácsstratégiáikra.

A tőkeáttételes rácskereskedés felerősíti mind a potenciális profitokat, mind a kockázatokat. Az alapok kölcsönvételével a rács megbízások méretének növelésével jelentős hozamot generálhat kis ármozgásokból. Azonban ez likvidációs kockázatot is bevezet, ha a piac élesen a rács sáv ellen mozog.

Kezdők számára általában a spot piaci rácskereskedés ajánlott. Ez valódi eszközökkel való kereskedést jelent derivatívák helyett, kiküszöbölve a likvidációs kockázatot. A spot rácskereskedés legrosszabb esete egy értékcsökkenő eszközportfólió tartása, nem pedig az egész tőke elvesztése margin hívás miatt.

Hitelezési protokollok és hozamtermelés

A likviditásbiztosítás nem korlátozódik kereskedési párokra. A hitelezési piac a kriptogazdaság hatalmas szektora, ahol a likviditást letétadók biztosítják és kölcsönvevők kapják. Ez a mechanizmus a hagyományos bankokat tükrözi, de nagyobb átláthatósággal és sebességgel működik.

A kriptohitelezés szerkezete

A kriptohitelezési platformok tőkepiacokként működnek. A hitelezők digitális eszközeiket egy tárolóba helyezik, amely elérhetővé válik a kölcsönvevők számára. Likviditás biztosításáért cserébe a hitelezők kamatot kapnak. A kamatlábak általában dinamikusak, a rendelkezésre álló alapok kínálata és a kölcsönvevők kereslete alapján meghatározottak.

A kölcsönvevők ezeket az alapokat különböző célokra használják, mint kereskedési tőke, arbitrázs vagy személyes likviditási igények. Ellentétben a hagyományos hitelek hitelpontszámokra támaszkodásával, a kriptohitelek szinte kizárólag fedezettel biztosítottak. Hitel felvételehoz a felhasználónak olyan kriptoeszközt kell letétbe helyeznie, amelynek értéke meghaladja a hitel összegét.

Ez a túlfedezettség biztosítja a rendszer fizetőképességét. Ha a kölcsönvevő mulaszt vagy a fedezet értéke túl alacsonyra esik, a platform automatikusan eladja a fedezetet a hitelezők visszafizetésére. Ez a mechanizmus védi a likviditásbiztosítókat a rossz adósságtól és biztosítja tőkéjük biztonságát.

Fedezettség és hitel-érték arányok

A hitel összege és a fedezet értéke közötti kapcsolatot a hitel-érték (LTV) arány határozza meg. Például egy platform 50%-os LTV-t kínálhat. Ez azt jelenti, hogy 5000 dollár hitelhez 10 000 dollár értékű Bitcoint kell fedezetként letétbe helyezni.

Az LTV arány kockázatkezelő eszközként működik. Alacsonyabb LTV arányok nagyobb biztonsági puffert nyújtanak a hitelezőknek. Ha a piac esik, jelentős hely van, mielőtt a fedezet értéke a hitel alá esne. Magasabb LTV arányok lehetővé teszik a kölcsönvevők számára a hatékonyabb tőkefelhasználást, de növelik a likvidációs kockázatot.

A likvidáció kritikus fogalom a hitelezési likviditásnál. Ha a fedezet piaci értéke egy bizonyos küszöb alá esik (pl. 80%-os LTV), margin hívás aktiválódik. A kölcsönvevőnek azonnal több fedezetet kell hozzáadnia vagy részben vissza kell fizetnie a hitelt. Ha nem teszi, a protokoll likvidálja eszközeit. Ez az automatizált szerződéses feltételek érvényesítése teszi lehetővé névtelen felek bizalmas tranzakcióit.

Nem fedezett és flash likviditás

Bár a legtöbb kriptohitel fedezettel biztosított, megjelennek nem fedezett hitelek és speciális termékek, mint a flash hitelek piacai. A nem fedezett hitelek általában szigorú személyazonosság-ellenőrzést és hitelkockázat-felmérést igényelnek, közelebb hozva őket a hagyományos pénzügy (CeFi) modellekhez. Ezek kevésbé gyakoriak tisztán decentralizált környezetekben a visszafizetés érvényesítésének nehézsége miatt fedezet nélkül.

A flash hitelek egyedülálló likviditásbiztosítási formát képviselnek, csak blokkláncokon lehetségesek. Ezek nem fedezett hitelek, amelyeket ugyanabban a blokklánc-tranzakciós blokkban kell felvenni és visszafizetni. Ha a pénzt nem térítik vissza a tranzakció végéig, az egész hitel visszavonásra kerül, mintha soha nem történt volna.

A flash hitelek lehetővé teszik a kereskedők számára az azonnali arbitrázst különböző tőzsdék között anélkül, hogy hatalmas tőkét kellene tartaniuk. A likviditásbiztosítók számára a flash hitelek nullás mulasztási kockázatú hozamforrást kínálnak, mivel a protokoll biztosítja a pénzek visszatérítését vagy a tranzakció teljes kudarcát.

Megtakarítási számlák és staking mechanizmusok

Aki passzívabb likviditásbiztosítási megközelítést keres, számára a kripto megtakarítási számlák és staking életképes utak. Ezek a módszerek lehetővé teszik a felhasználók számára, hogy hozamot termeljenek tétlen eszközeiken, hozzájárulva az ökoszisztéma stabilitásához és likviditásához aktív kezelés nélkül.

Centralizált vs. decentralizált megtakarítások

A kripto megtakarítási számlákat mind centralizált platformok (CeFi), mind decentralizált protokollok (DeFi) kínálják. A CeFi platformok bankokhoz hasonlóan működnek. A felhasználók letétbe helyezik alapjaikat, és a platform kezeli a hitelezést és befektetési stratégiákat a hozamtermeléshez. Ezek a platformok gyakran felhasználóbarát felületeket és ügyféltámogatást kínálnak, elérhetők kezdők számára.

Azonban a CeFi megtakarítási számlák kontraszfelelősségi kockázatot hordoznak. A felhasználónak meg kell bíznia a platformban az alapok felelős kezelésében és fizetőképességében. Ezzel szemben a DeFi megtakarítási protokollok okosszerződéseket használnak a hitelezési folyamat automatizálására. A felhasználók közvetlenül helyezik letétbe alapjaikat egy szerződésbe, amely ezután a tőkét kölcsönvevőknek vagy likviditástárolóknak irányítja.

A DeFi protokollok gyakran magasabb átláthatóságot kínálnak, mivel minden tranzakció és tartalékszint ellenőrizhető a blokkláncon. Ugyanakkor okosszerződés kockázatot vezetnek be. Ha a protokollt kormányzó kód hibát vagy sérülékenységet tartalmaz, kihasználható, alapvesztéshez vezetve.

Staking hálózati biztonságért és likviditásért

A staking egy különálló mechanizmus, amelyet gyakran összekevernek a megtakarítással. Proof-of-Stake (PoS) blokkláncokon, mint az Ethereum vagy Solana, a staking tokenek zárolását jelenti a hálózat biztonsága és tranzakcióvalidálása támogatására. A validátorokat, akik tranzakciókat dolgoznak fel, a tartott stake mértéke alapján választják ki.

Amikor a felhasználók stake-elnek, hatékonyan likviditást biztosítanak a hálózat biztonsági rétegéhez. Cserébe jutalmakat kapnak újonnan kibocsátott tokenek vagy tranzakciós díjak formájában. Ez alapvető likviditásbiztosítási forma, amely biztosítja a blokklánc működőképességét és támadások elleni védelmét.

A liquid staking ennek evolúciója. Hagyományos stakingben az eszközök zárolva vannak és nem használhatók. A liquid staking protokollok derivatív tokent bocsátanak ki a stake-elt eszköz reprezentálására. Ez lehetővé teszi a staking jutalmak keresését miközben kereskedhető tokent tartanak, ami jelentősen növeli a tőkehatékonyságot.

Stablecoin hozamstratégiák

A kockázatkerülő likviditásbiztosítók számára népszerű stratégia a stablecoinok használata. A stablecoinok olyan kriptovaluták, amelyek értékét fiat pénznemekhez, mint az USA dollár kötik. Stablecoinok letétbe helyezésével megtakarítási számlákba vagy hitelezési tárolókba a felhasználók kamatot kereshetnek Bitcoin vagy Ethereum áringadozás kitettség nélkül.

A stablecoinokon a kamatlábak általában magasabbak, mint a hagyományos fiat megtakarítási számlákon. Ez a kriptopiacon a stablecoin likviditás iránti magas kereslet miatt van. A kereskedőknek stablecoinokra van szükségük pozíciók belépéséhez és kilépéséhez, a kölcsönvevőknek tőkeáttételhez. Ez a szerkezeti kereslet hozamot hajt a stabil, dollárkötött likviditást biztosítóknak.

Tőzsdetípusok és díjstruktúrák

A likviditás biztosításának helyszíne meghatározza a díjstruktúrát és a biztosító potenciális profitálhatóságát. A különböző tőzsdetípusok árnyalatai megértése kulcsfontosságú a hozamok optimalizálásához.

Maker vs. Taker dinamika

Majdnem minden kereskedési környezetben a díjak két kategóriába oszlanak: maker díjak és taker díjak. A makerek a likviditásbiztosítók. Limit megbízásokat helyeznek el a megbízáskönyvben, várva a teljesítést. Ezzel "alkotják" a piacot, mélységet és stabilitást adva.

A takerek azonnali likviditást kereső kereskedők. Piaci megbízásokat helyeznek el, amelyek azonnal teljesülnek a könyvbeli meglévő megbízások ellen. A takerek "elveszik" a likviditást a piacról. Mivel a likviditás értékes, a tőzsdék általában magasabb díjat számolnak fel a takerekre és alacsonyabbat kínálnak a makereknek.

Néhány fejlett kereskedési ökoszisztémában a makerek nullás díjat fizethetnek vagy akár rebate-et kaphatnak. Ez a negatív díjstruktúra hatékonyan fizet a felhasználónak likviditás biztosításáért. Profi piacalkotók és algoritmikus kereskedők számára ezek a rebate-ek elsődleges bevételi forrás.

Nullás díjas kereskedési modellek

Néhány tőzsde nullás díjas kereskedési modelleket vezetett be a felhasználók vonzására. Ezekben az esetekben a platform felmentheti a díjakat bizonyos párokra vagy spot kereskedésre. Bár ez kedvez a kereskedőnek, megváltoztatja a likviditásbiztosítók ösztönzőit.

Nullás díjas platformokon a tőzsde más módon generál bevételt, mint szélesebb spread-ek vagy margin kereskedés kamata. Egy likviditásbiztosító számára nullás díjas környezetben nincs közvetlen kereskedési díj kereshető. Azonban ezek a platformok gyakran magas volumennel rendelkeznek, ami előnyös spread capturing stratégiáknak a vételi és eladási ár között.

Fontos elemezni a "nullás díjas" struktúrák valódi költségét. Gyakran a költség a spread-ben vagy kivételi díjakban rejtőzik. A biztosítóknak kiszámítaniuk kell, hogy a volumen és spread capturing indokolja-e a tőke telepítését explicit díjbevétel nélkül.

Hibrid és derivatív tőzsdék

A hibrid tőzsdék centralizált sebességet és decentralizált biztonságot ötvöznek. Likviditásbiztosítók számára egyedi lehetőségeket kínálnak. Lehetővé tehetik nem felügyeleti likviditásbiztosítást miközben magas teljesítményű megbízáskönyvet tartanak fenn, ami intézményi kereskedőket vonz.

A derivatív tőzsdék, amelyek futures és opciós kereskedést tesznek lehetővé, hatalmas likviditást igényelnek. Ezek a platformok lehetővé teszik a kereskedők számára az ármozgások spekulációját az alapul szolgáló eszköz tartása nélkül. A derivatív platformokon likviditást biztosítók ezeknek a tőkeáttétes pozícióknak a kontraszfelelősei.

A derivatív tőzsdéken a kockázati profil magasabb. A biztosítóknak kezelniük kell a tőkeáttétes pozíciók kitettségét és a gyors ármozgásokat, amelyek tömeges likvidációkhoz vezethetnek. Azonban a tőkeáttétes kereskedési volumenből származó díjak gyakran jelentősen magasabbak, mint a spot piacokon, kockázati prémiumot kínálva kifinomult biztosítóknak.

Kockázatkezelés és biztonsági megfontolások

A DeFi likviditásbiztosításban való részvétel és kriptotőzsdék használata összetett kockázati táj navigálását jelenti. Technikai sérülékenységektől a piaci dinamikákig a biztosítóknak robusztus enyhítési stratégiákat kell bevezetniük tőkéjük megőrzéséhez.

Átmeneti veszteség és volatilitás

Az átmeneti veszteség elsődleges kockázat az AMM-ek likviditásbiztosítói számára. Akkor fordul elő, amikor a letétbe helyezett eszközök ára eltér a letétbe helyezéskori ártól. Az AMM-ek által likviditás fenntartására használt matematikai formula miatt a biztosító nagyobb mennyiségű kevésbé értékes eszközt és kisebb mennyiségű értékesebbet kaphat.

A veszteséget "átmeneti"-nek nevezik, mert ha az árak visszatérnek eredeti állapotukba, a veszteség eltűnik. Azonban ha a biztosító eltávolítja likviditását eltérő áraknál, a veszteség állandósul. Enyhítésére a biztosítók gyakran magas korrelációjú párokat választanak (mint két stablecoin) vagy fedezeti stratégiákat használnak.

A rácskereskedés funkcionális fedezetként működik e volatilitás ellen. Az alacsony árakon vásárlással és magasakon eladással a stratégia profitot realizál a görbén, hatékonyan rögzítve nyereségeket, amelyek különben passzív tárolóban átmeneti veszteségként elvesznének.

Platform biztonság és felügyelet

A platform biztonsága elsődleges. Centralizált tőzsdék felhasználói alapokat felügyeleti tárcákban tartják. Ha a tőzsde feltörve van, a felhasználói alapok veszélyben. Enyhítésére a legjobb platformok hideg tárolást használnak, ahol az eszközök többsége offline hardver tárcákban van, internetes támadásoktól védve.

A kétfaktoros hitelesítés (2FA) kritikus felhasználói biztonsági intézkedés. Második ellenőrzési formát igényel, mint mobil app kódot kivonatoláshoz. Ez megakadályozza a jogosulatlan hozzáférést jelszó kompromittálódása esetén is.

Decentralizált protokollokban a biztonsági auditok felelnek a hideg tárolásnak. Megbízható protokollok harmadik féltől független biztonsági cégek alapos kódvizsgálatán esnek át sérülékenységek azonosítására. A felhasználóknak ellenőrizniük kell, hogy a protokoll auditált-e és bug bounty programja van-e, ösztönözve a fehérkalapos hackerokat a hibák jelentésére kihasználás helyett.

Szabályozási és megfelelési kockázatok

A kripto szabályozási környezete folyamatosan változik. Ma megfelelők holnap új szabályokkal szembesülhetnek. Ez különösen releváns hitelezési és megtakarítási termékeknél, amelyek gyakran vonzzák a pénzügyi szabályozók figyelmét.

A felhasználóknak tudniuk kell a platform működési joghatóságát. Szabályozott platformok szigorúbb személyazonosság-ellenőrzést (KYC) alkalmaznak, de nagyobb jogi védelmet nyújtanak. Szabályozatlan vagy névtelen platformok több magánszférát kínálnak, de kevés jogorvoslatot viták vagy bezárás esetén.

A megfelelőség az adózást is érinti. Sok joghatóságban minden swap, kereskedés vagy kamatfizetés adóköteles esemény. A likviditásbiztosítóknak részletes nyilvántartást kell tartaniuk tranzakcióikról pontos jelentéshez és büntetések elkerülésére. Sok platform most adózási jelentő eszközöket kínál e megfelelési teher enyhítésére.

| Kockázat típusa | Leírás | Enyhítési stratégia |

|---|---|---|

| Átmeneti veszteség | Eszköz eltérés értékcsökkenést okoz | Kereskedj korrelált párokat vagy használd a Rácskereskedést |

| Platform hack | Alapvesztés biztonsági sérülés miatt | Használj hideg tárolást, 2FA-t és hardver tárcákat |

| Likvidáció | Fedezet eladása áresés miatt | Tarts konzervatív LTV arányokat |

Fizetési módok és elérhetőség navigálása

A likviditásbiztosítók hatékony működéséhez hatékony on-ramp-ok és off-ramp-ok kellenek tőkéjükhöz. Egy platform elérhetősége és támogatott fizetési módok sokfélesége jelentős szerepet játszik az általános felhasználói élményben.

Finanszírozási és kivételi opciók

A fiat valuta mozgatása a kripto ökoszisztémába és ki belőle gyakran az első akadály. A legjobb tőzsdék széles fizetési módokat támogatnak, beleértve banki átutalásokat, hitelkártyákat és digitális tárcákat, mint a PayPal. A banki átutalások általában leggazdaságosabbak nagy összegekhez, bár több napot vehetnek igénybe.

A hitel- és betéti kártyák azonnali teljesítést kínálnak, de általában magas feldolgozási díjjal. Ezek a díjak közvetlenül csökkenti a likviditásbiztosítási stratégia potenciális hozamát. Ezért a biztosítók gyakran banki átutalásokat vagy P2P piactereket részesítenek előnyben, ahol közvetlenül tárgyalhatnak árakat más felhasználókkal.

A kivételi korlátok további tényező. Néhány platform napi vagy havi limiteket szab a kivehető tőke mennyiségére. Nagy likviditásbiztosítók számára ezek korlátozóak lehetnek. Számlaosztályok és kivételi szabályzatok ellenőrzése capital commitálás előtt elengedhetetlen likviditási csapdák elkerülésére, ahol alapok elérhetők, de nem kivehetők.

Globális elérhetőség és korlátozások

A kripto globális piac, de az hozzáférés nem egységes. Helyi szabályozások gyakran korlátozzák szolgáltatásokat bizonyos országokban. Például derivatív kereskedés vagy magas hozamú hitelezési termékek tiltottak szigorú pénzügyi kontrollal rendelkező joghatóságokban.

Platformok gyakran geo-blokkolást használnak a törvények betartására. Egy USA-beli felhasználó más felületet és funkciókat láthat, mint egy ázsiai. VPN használata korlátozások megkerülésére megsértheti a platform szolgáltatási feltételeit és szálafagyasztáshoz vezethet.

Nyelvi támogatás és lokalizált ügyfélszolgálat is a platform elérhetőségének mutatója. A legjobb platformok többnyelvű támogatást és felület opciókat kínálnak, biztosítva, hogy felhasználók anyanyelvükön navigálhassanak összetett pénzügyi kifejezésekben. Ez csökkenti a platform mechanizmus félreértéséből adódó hibák kockázatát.

Összefoglalás

A DeFi likviditásbiztosítás mechanizmusai sokszínű lehetőségeket kínálnak tőke generálásra és piaci részvételre. A stablecoin megtakarítási számlák egyszerűségétől az algoritmikus rácskereskedés bonyolultságáig minden kockázat étvágyhoz van stratégia. A mögöttes mechanizmusok megértése – hogyan kerülnek routingra a swap-ek, hogyan termelődik hozam és oszlanak díjak – az első lépés a sikeres részvételhez.

Azonban ezek a lehetőségek elválaszthatatlanok kockázataiktól. Volatilitás, átmeneti veszteség és platform biztonság állandó kihívások, amelyek éberséget és fegyelmezett kockázatkezelést igényelnek. A passzív tartóról aktív likviditásbiztosítóvá válás gondolkodásmód váltást követel, a tőke megőrzését a hozam keresésével egyidejűleg priorizálva. Robusztus platformok használatával, automatizált stratégiák mint rácskereskedés alkalmazásával és szigorú biztonsági protokollok fenntartásával a résztvevők hatékonyan navigálhatják ezt a dinamikus tájképet.

Az igazi likviditás nem csak volumenről szól, hanem stratégiád rugalmasságáról a piaci volatilitás ellen.