A pénzügyi táj jelenleg hatalmas szerkezeti átalakuláson megy keresztül. Ez a transzformáció nem csupán szoftverfrissítésről vagy papíralapú folyamatok digitalizálásáról szól. Ez az értékteremtés, -tárolás és -átruházás alapvető eltérését jelenti. Az egyik oldalon a Hagyományos Pénzügy, vagy TradFi áll, egy évszázadokon át épült banki gyakorlatokon, közvetítőkön és centralizált hatalmon alapuló rendszer. A másik oldalon a Web3 helyezkedik el, egy fejlődő ökoszisztéma, amely a kriptográfiára, decentralizációra és peer-to-peer hálózatokra épül.

Ebben az összehasonlításban a középpontban az „opt-in” modell és a „rendelet szerinti” modell fogalma áll. A hagyományos fiat valuta a kormányzati rendelet alapján pénzként funkcionál. Az állampolgárokat kényszerítik nemzeti valutájuk használatára, és pénzügyi részvételük teljes mértékben intézményi engedélyezésen alapul. Ezzel szemben a kriptovaluták és Web3 eszközök opt-in rendszerek. Ezeket a felhasználóik konszenzusa irányítja, nem pedig egy központi bank.

Ez a megkülönböztetés két párhuzamos világot teremt. Az egyik világ megbízható harmadik felekre támaszkodik a tisztesség fenntartása és a kereskedelem elősegítése érdekében. A másik elosztott infrastruktúrára és kódbázisra épít a tulajdonjog ellenőrzéséhez közvetítők nélkül. E két modell közötti feszültség megértéséhez a adatkezelésük, bizalomkezelésük és értékkezelésük alapjait kell megvizsgálni.

A nyilvántartás architektúrája

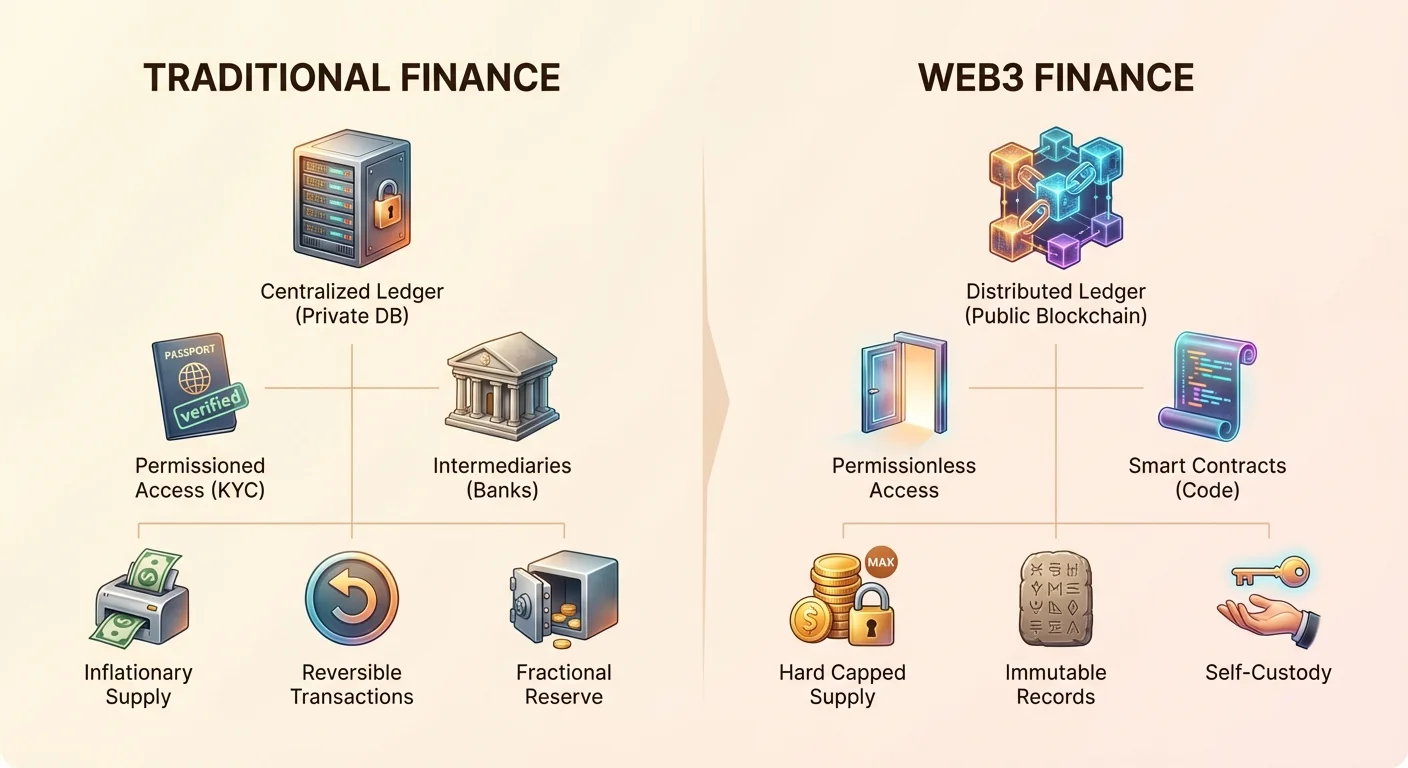

A Web3 és a TradFi közötti elsődleges különbség abban rejlik, hogyan tartják fenn a főkönyvet. A főkönyv egyszerűen az a nyilvántartás, hogy ki mit birtokol. A hagyományos világban a főkönyvek privátak és centralizáltak. A bankod egy adatbázist tart fenn, amely szerint rendelkezésre áll egy adott összegű pénzed. Ezt a főkönyvet közvetlenül nem láthatod; csak egy appban vagy kivonaton keresztül láthatod annak ábrázolását. Megbízol a bankban, hogy ezt a nyilvántartást pontosan és biztonságosan tartja.

Centralizált adatbázisok vs. elosztott blokkláncok

A TradFi-ban a főkönyv egyetlen hibapont. Ha egy bank szerverét feltörik, meghamisítják vagy fizikailag megsemmisítik, a pénzek nyilvántartása veszélybe kerülhet. Ezt enyhítendő a bankok milliárdokat költenek kiberbiztonságra és fizikai trezorokra. Azonban a kontroll néhány vezető és adminisztrátor kezében marad. Ők jogosultak a főkönyv módosítására, tranzakciók visszafordítására vagy az adatokhoz való hozzáférés megtagadására.

A Web3 ezt a zárt rendszert blokklánccal helyettesíti. A blokklánc egy digitális nyilvántartás, amelyet egy hatalmas, független számítógépek hálózata oszt meg. Egyetlen entitás sem birtokolja a mesterkópiát. Ehelyett a hálózat minden résztvevője rendelkezik a főkönyv másolatával. Amikor egy tranzakció történik, a hálózatnak konszenzusmechanizmuson keresztül igazolnia kell. Miután hozzáadták egy blokkhoz, az adat kriptográfiai módon összekapcsolódik az előző blokkhoz. Ez a tranzakciók történetét gyakorlatilag lehetetlenné teszi megváltoztatni.

Változtathatatlanság és átláthatóság

Ezen elosztott architektúra eredménye a változtathatatlanság. A Web3 kontextusában ez azt jelenti, hogy miután egy tranzakciót megerősítettek, azt nem lehet visszavonni vagy manipulálni. Nincs adminisztrátor „törlés” gombbal. Ez a funkció matematikailag épít bizalmat, nem intézményileg. A TradFi-ban egy tranzakciót gyakran vissza lehet fordítani napokkal vagy hetekkel később viták vagy adminisztratív hibák miatt.

Az átláthatóság ez architektúra második fő kimenete. A publikus blokkláncok lehetővé teszik bárki számára az eszközök kínálatának és a pénzek mozgásának auditálását. Nem kell idézés vagy külön engedély a tranzakcióáramlások megtekintéséhez. Bár a felhasználók identitása gyakran pszeudonim, a rendszer mechanikái nyitottak a világ számára az ellenőrzéshez. Ez élesen ellentétben áll a központi banki tartalékok és kereskedelmi banki mérlegek opák jellegével.

A pénz evolúciója

A pénz maga eltérően működik e két környezetben. A történelem során a pénz a cserekereskedelemből árucikk-pénzre, mint az arany, majd végül fiat valutára fejlődött. A fiat pénz nem fizikai árucikken, hanem kormányzati rendeleten és közbizalmon alapul. A fiat értékének stabilitása nagy mértékben függ a kibocsátó kormány stabilitásától és monetáris politikájától.

Infláció vs. kemény limitezett kínálat

A TradFi és a Web3 közötti egyik legjelentősebb feszültségpont a kínálat kezelése. A fiat valuták tervezetten inflációsak. A központi bankok jogosultak a pénzkínálat növelésére gazdasági válságok kezeléséhez vagy növekedés stimulálásához. Bár ez rugalmasságot biztosít, idővel hígítja a meglévő tulajdonosok vásárlóerejét. Ezt a jelenséget gyakran „rejtett adóként” emlegetik az inflációt.

A kripto eszközök, mint a Bitcoin, erre közvetlen válaszként születtek. Gyakran kemény limitezett kínálattal rendelkeznek. Például soha nem lesz több mint 21 millió bitcoin. Ez a ritkaság kóddal van kényszerítve, nem politikával. Ez az arany tulajdonságait utánozza – ritkaság, tartósság és oszthatóság –, de alkalmazza őket a digitális korra. Ez bizonyos kripto eszközöket „értékmegőrzőként” működteti, amelyek immunisak a önkényes kínálatbővítésre.

Számviteli egység és oszthatóság

Mindkét rendszer különböző használhatósági aspektusokkal küzd. A fiat valuta kiváló számlázási egységként, mert nap mint nap viszonylag stabil. Az áruk és szolgáltatások árai dollárban vagy euróban vannak megadva, mert az volatilitás általában alacsony. Ez a fiatot megbízható váltószerként teszi a napi kávéhoz vagy bérleti díjhoz.

A kriptovaluták jelenleg a volatilitással küzdenek, így kevésbé ideálisak napi számlázási egységként kis vásárlásokhoz. Azonban felsőbbrendű oszthatóságot kínálnak. Egy bitcoint 100 millió sátosira lehet osztani. Ez mikrotranzakciókat tesz lehetővé, amelyek gyakran lehetetlenek a TradFi-ban kerekítési hibák vagy kis összegek feldolgozásának magas költsége miatt.

Engedélyezés és hozzáférés

A hagyományos pénzügyi rendszer engedélyalapú. Bankszámla nyitásához bizonyítanod kell, ki vagy. Ez a folyamat, a Know Your Customer (KYC) néven ismert, személyazonosító okmányokat, lakcímigazolást és gyakran jövedelemigazolást igényel. Bár ezek a szabályok segítik a pénzmosás és terrorfinanszírozás megelőzését, óriási akadályokat teremtenek. Világszerte milliárdnyi felnőtt marad bank nélkül, mert hiányzik a szükséges papírmunka vagy olyan régióban élnek, amit a globális bankok „magas kockázatúnak” minősítenek.

Az engedély nélküli alternatíva

A Web3 engedély nélküli alapon működik. A hálózat nem érdekli, ki vagy, hol laksz vagy mi a hitelpontszámod. Egy kripto tárca létrehozása matematikai folyamat, nem bürokratikus. Bármely internetkapcsolattal rendelkező személy letölthet egy appot és másodpercek alatt generálhat tárca címet. Nincs jóváhagyó bizottság és hitelvizsgálat.

Ez a nyitottság alapvetően megváltoztatja, ki vehet részt a globális gazdaságban. Egy szabadúszó egy fejlődő országban fizetést kaphat egy New York-i ügyféltől banki közvetítő nélkül. Egy háborús övezetből menekülő menekült digitális tárcájában hordozhatja vagyonát anélkül, hogy attól tartana, hogy a határrendőrök elkobozzák a készpénzt. A rendszer nyitott mindazok számára, akik követik a protokoll szabályait.

Azonosítás és adatvédelmi kompromisszumok

A kapuőrök hiánya új felelősségeket hoz. A TradFi-ban ha elveszted a jelszavad, bemész a fiókba az igazolványoddal és visszanyered a hozzáférést. A bank biztonsági hálóként működik az azonosításhoz. A Web3-ban a felhasználó teljes mértékben felelős a biztonságáért. Ha elveszted a tárcád privát kulcsait, nincs ügyfélszolgálat, akit felhívhatsz. A pénzek matematikailag elérhetetlenné válnak.

Továbbá az adatvédelem másképp működik. A TradFi-ban a bank mindent tud a kiadásokról, de a szomszédaid nem. A Web3-ban a tranzakcióid láthatóak a publikus főkönyvben, de az identitásod nem feltétlenül kapcsolódik hozzájuk. Azonban kifinomult elemzések gyakran összekapcsolhatók a tárca címeket valós identitásokkal, különösen ott, ahol a kriptót fiatra váltják.

Közvetítők vs. okosszerződések

A pénzügy hatékonysága gyakran attól függ, hány kézen megy keresztül a pénz. A hagyományos rendszer közvetítők tornyán épül. Hitelkártya húzásakor a tranzakciót kereskedelmi bank, kártyahálózat, kibocsátó bank és fizetési feldolgozó érinti. Minden lépés díjat számol fel és időt ad a végelszámoláshoz.

A bizalom költsége

Ezek a közvetítők a bizalom felépítésére léteznek. A kereskedőnek tudnia kell, hogy a vevőnek megvan a pénze. A vevőnek tudnia kell, hogy a kereskedő legitim. A bankok megbízható brókerekként működnek. Ez a szolgáltatás drága. A határokon átnyúló fizetések különösen napokig tarthatnak és jelentős százalékos díjakat vonnak maguk után. A „Correspondent Banking” rendszer megköveteli, hogy a bankok egymásnál tartsanak számlákat globálisan, likviditást csapdába ejtve és súrlódást teremtve.

A bizalom automatizálása kóddal

A Web3 ezeket az emberi és vállalati közvetítőket okosszerződésekkel helyettesíti. Az okosszerződés olyan kód, amely automatikusan végrehajt műveleteket, ha bizonyos feltételek teljesülnek. Például egy decentralizált tőzsde (DEX) lehetővé teszi a felhasználók számára, hogy közvetlenül kereskedjenek egymással. A kód biztosítja, hogy a csere csak akkor történjen meg, ha mindkét fél biztosítja a megadott eszközöket.

Ez „bizalom nélküli” tranzakciókat teremt. Nem kell megbíznod a másik kereskedőben; csak a kódban kell megbíznod. A blokkláncon való elszámolás végleges, miután a blokkot megerősítették. Ez percekben vagy másodpercekben megtörténhet, függetlenül attól, hogy belföldi vagy nemzetközi átutalásról van szó. A hálózat 24/7 működik, figyelmen kívül hagyva az ünnepeket és banki órákat.

| Funkció | Hagyományos pénzügy | Web3 pénzügy |

|---|---|---|

| Elszámolás | Napok (T+2) | Percek/Másodpercek |

| Működés | Banki órák | 24/7/365 |

| Hozzáférés | Engedélyezett (KYC) | Engedély nélküli |

Megőrzés és tulajdonjog

A tulajdonjog fogalma talán a két rendszer legfilozofikusabb különbsége. A hagyományos banki modellben technikailag nem te tulajdonolsz a számládon lévő pénzt. Követelésed van a bankkal szemben. Te hitelező vagy. A bank elveszi a betétedet és továbbadja másoknak kamatot szerezve. Ezt töredékes tartalékbanknak nevezik.

Ellenszél kockázat és bankrohamok

Mivel a bankok a betétek többségét továbbadják, nincs készpénzük mindenki kifizetésére egyszerre. Ha a bankba vetett bizalom meging, „bankroham” történhet. A betétesek rohannak a pénzvisszavételt, és a bank összeomlik likviditáshiány miatt. Ezekben az esetekben a kormányok gyakran beavatkoznak a betétek biztosításával egy bizonyos limitekig, de afelett lévő összegek elveszhetnek.

Nemrég láttunk erre példákat nagy regionális bankok összeomlásával. Továbbá extrém gazdasági válság idején a kormányok tőkekontrollt vezetheznek be, korlátozva, hogy mennyi saját pénzedet veheted ki vagy küldheted külföldre. A vagyonodhoz való hozzáférésed a bank fizetőképességétől és az állam engedélyétől függ.

Önmegőrzés és szuverenitás

A Web3 bevezeti a digitális eszközök valódi önmegőrzésének lehetőségét. Ha nem-megőrző tárcában tartod a kriptovalutádat, birtoklod a privát kulcsokat. Ez olyan, mintha digitális készpénzt tartanál. Semmilyen bank nem adja tovább. Semmilyen kormány nem kobozhatja el könnyen kulcs nélkül.

Ez megszünteti az ellenszél kockázatot. Nem kell aggódnod, hogy a blokklánc „fizetőképesebb-e”, mert a blokklánc nem adja tovább a pénzeidet. Az eszköz a címeden marad, amíg te meg nem döntesz a mozgatásáról. Azonban ez a teljes tulajdonjog teljes felelősséget jelent. Nincs csalásvédelmi részleg, amely visszafordítaná a tranzakciót, ha csalóhoz küldesz pénzt. Te vagy a saját bankod, jobb vagy rosszabb esetben.

Pénzügyi termékek és hozam

A felhasználók tőkéjük hozamtermelése két szektor között drasztikusan különbözik. A TradFi-ban a biztonságos hozam elsődleges eszköze a spórolószámla vagy állampapír. Történelmileg ezek a hozamok gyakran alacsonyabbak voltak az inflációnál, így a spórolók lassan vesztik vásárlóerejüket. A bank fogja el a kölcsönadási ügyfélpénzből származó profit többségét.

A decentralizált pénzügy (DeFi) felemelkedése

A DeFi megnyitja a banki stratégiák „hátulját” a átlagos felhasználók számára. Decentralizált kölcsönzési protokollokon keresztül a felhasználók közvetlenül adhatják kölcsön eszközeiket kölcsönvevőknek. A kölcsönvevők által fizetett kamat a hitelezőkhöz megy, a protokoll csak kis díjat vesz a kód fenntartásáért. Ez hatékonyabb piacot teremt, ahol a hozamok általában magasabbak, bár a kockázatok különböznek.

Egy másik mechanizmus a „hozamfarmolás” vagy likviditás biztosítás. A felhasználók eszközpárokat helyezhetnek el automatizált piacalkotókban (AMM-ek). A kereskedést lehetővé tevő likviditás biztosításával a kereskedési díjak részét keresik. Ez passzív tőkét termelő tőkévé változtat pénzügyi menedzser nélkül.

Komplex instrumentumok hozzáférhetősége

A TradFi-ban a magas hozamú termékek és komplex derivatívák gyakran „akkreditált befektetőkre” korlátozottak – gazdag egyénekre, akik megfelelnek bizonyos jövedelemküszöböknek. Ez a szabályozási keret a kevésbé kifinomult befektetők védelmét célozza, de kizárja őket a legjövedelmezőbb lehetőségekből.

A DeFi platformok gazdagságfüggetlenek. Egy 100 dolláros felhasználó hozzáférhet ugyanazokhoz a kölcsönzési poolokhoz, kereskedési stratégiákhoz és derivatívákhoz, mint egy 10 milliós. Bár ez demokratizálja a vagyonteremtő eszközökhöz való hozzáférést, ki is teszi a tapasztalatlan felhasználókat magas kockázatú mechanizmusoknak, amelyeket talán nem értenek teljesen.

Cenzúraállóság

A cenzúraállóság a harmadik féltől mentes szabad tranzaktálás képessége. A hagyományos pénzügyi rendszerben a cenzúra funkció, nem hiba. A kormányok és bankok pénzügyi cenzúrát használnak törvények, szankciók és néha politikai napirendek érvényesítésére.

A kontroll mechanizmusa

A pénzügyi cenzúra három fő formát ölt: eszközök befagyasztása, tranzakciók blokkolása és pénzek elkobzása. Láttunk példákat, ahol fizetési feldolgozók blokkoltak adományokat vitatott politikai ügyeknek. Szankciók alatt álló nemzetek elvesztik a hozzáférést a globális banki hálózathoz (SWIFT), érintve a átlagpolgárokat is a kormánytisztviselőkkel együtt. Még hazai jogi viták is befagyaszthatják a bankszámlákat tárgyalás előtt.

A TradFi kapuőrök rendszerére támaszkodik. Ha a kapuőr úgy dönt, hogy nem léphetsz be, kizárolódsz a gazdaságból. Ez a hatalom néhány nagy intézményben koncentrálódik, amelyek de facto szabályozóként működnek a morális és politikai viselkedés pénzügyi hozzáférésen keresztül.

Leállíthatatlan pénz

A Web3 eszközök, különösen a Bitcoin-szerűek, cenzúraállókként lettek tervezve. Mivel a hálózat decentralizált, nincs CEO, akit felhívhatnának egy tranzakció blokkolására. A bányászok és validátorok ösztönzöttek minden érvényes tranzakció feldolgozására, függetlenül eredetüktől vagy céluktól.

Ez a tulajdonság kulcsfontosságú eszközzé teszi a kriptót emberi jogi aktivisták, autoriter rezsimekben dolgozó újságírók és elnyomó tőkekontroll alatt élő egyének számára. Elválasztja a pénzt az államtól. Bár a kormányok még mindig célozhatják a „kijáratokat” (ahol kriptót fiatra cserélnek), nem tudják könnyen megállítani az érték peer-to-peer átvitelét a hálózaton belül.

Volatilitás vs. stabilitás

A Web3 gyakori kritikája a volatilitás. Hogyan helyettesíthet egy valuta a dollárt, ha értéke 10%-kal ingadozik egy nap alatt? A TradFi stabilitást kínál az egységárban (1 dollár mindig 1 dollár), bár hosszú távon instabil a vásárlóerő romlása miatt (infláció).

A stablecoinok szerepe

E híd bezárására a kripto ipar stablecoinokat fejlesztett ki. Ezek olyan tokenek, amelyek fiat valuta értékéhez vannak kötve, általában az USA dolláréhoz. A kriptovaluta sebességét és határokon átnyúló jellegét kínálják a fiat árstabilitásával.

Két fő típusa van: centralizált és decentralizált. A centralizált stablecoinok (mint USDT és USDC) fiat tartalékot tartanak bankban a tokenek támogatására. Hídként működnek, de visszahozzák az ellenszél kockázatot – meg kell bíznod, hogy a kibocsátónak megvan a pénz. A decentralizált stablecoinok (mint DAI) túlmortizált kripto eszközöket és okosszerződéseket használnak a peg fenntartására.

A stablecoinok a „killer app”-pé váltak sok felhasználó számára, lehetővé téve a volatilis piacok elhagyását anélkül, hogy kilépnének a blokklánc ökoszisztémából. Életmentőként szolgálnak hiperinflációval küzdő országok lakóinak, lehetővé téve számukra digitális dollárok tartását a gyorsan értékvesztő helyi valuta helyett.

Tokenek és kormányzás

A TradFi-ban a projekt vagy cég tulajdonlása részvényekkel (equity) történik. A részvényesek jogosultak osztalékra és szavazásra, de a szavazási folyamat gyakran nehézkes és nagy intézményi befektetők uralma alatt áll. A vállalati kormányzás lassú és opák.

Az érték tokenizálása

A Web3 tokeneket vezet be. Egy token képviselhet valutát, de utility-t, biztonságot vagy kormányzási jogokat is. A utility tokenek szolgáltatáshoz adnak hozzáférést, hasonlóan egy arkád tokenhez vagy szoftverlicenszhez. A security tokenek hagyományos eszközök digitális reprezentációi, mint ingatlan vagy cég részesedés, szabályozottak.

A kormányzási tokenek lehetővé teszik a tulajdonosok számára a protokoll változásairól való közvetlen szavazást. Ez hozta létre a Decentralizált Autonóm Szervezeteket (DAO-kat). Egy DAO-ban a kincstárkezelés, szoftverfrissítések és díjstruktúrák döntéseit a token tulajdonosok közössége hozza meg.

NFT-k és digitális egyediség

A felcserélhető pénz mellett a Web3 bevezeti a Non-Fungible Tokeneket (NFT-ket). Ezek egyedi eszközöket képviselnek. A TradFi-ban egyedi digitális elem (mint digitális művészet vagy játék elem) tulajdonjogának igazolása nehéz, mert a digitális fájlokat könnyen másolják. Az NFT-k ezt egyedivé, másolhatatlanná teszik a blokkláncon. Ennek hatásai vannak a digitális identitásra, szellemi tulajdonra és ellátási lánc követésre, kiterjesztve a pénzügyet minden értékátruházási formára.

Következtetés

A Web3 és a Hagyományos Pénzügy összehasonlítása a intézményalapú bizalomtól a kódalapú igazság felé való eltolódást mutatja. A TradFi ismerősséget, fogyasztóvédelmet és stabilitást kínál, de kizárás, infláció és centralizáció költségeivel jár. „Kerített kert” megközelítést alkalmaz, ahol a biztonságot kapuőrök biztosítják.

A Web3 nyitott vadont kínál. Átláthatóságot, változtathatatlanságot és valódi tulajdonjogot biztosít, de megköveteli a felhasználóktól a biztonságuk teljes felelősségét. Eltávolítja a kapuőröket, lehetővé téve inkluzívabb és hatékonyabb globális gazdaságot. Ahogy a technológia érik, a rendszerek közötti súrlódás valószínűleg csökken, a Web3 infrastruktúra pedig a minden pénzügy jövőjét működtető hátteré válhat.

A pénz jövője a megbízható közvetítőktől a ellenőrizhető kód felé tolódik.