A decentralizált pénzügyek jelentős változást jelentenek abban, hogyan lépnek kölcsönhatásba az egyének a gazdasági rendszerekkel. A centralizált közvetítők, például bankok vagy brókercégek helyett ez az új ökoszisztéma technológiát használ a pénzügyi termékek közvetlen kínálatra a felhasználóknak. E változás középpontjában az értékstabilitás fogalma áll. Míg a kriptovaluták árfolyam-volatilitásukról ismertek, a blockchain hálózatokon épült pénzügyi alkalmazások gyakran stabil eszközöket igényelnek a hatékony működéshez.

Ezek a stabil eszközök elsődleges csereeszközként és értékmegőrzőként szolgálnak a digitális gazdaságban. Lehetővé teszik a felhasználók számára a profitok zárolását, zökkenőmentes fizetések lebonyolítását, valamint összetett pénzügyi stratégiák alkalmazását anélkül, hogy azonnali kitettségnek lennének kitéve a piaci ingadozásoknak. A blockchain hálózatok átláthatóságának és automatizálásának kihasználásával a fejlesztők olyan rendszereket hoztak létre, ahol a pénzügyi stabilitást kóddal tartják fenn a központi banki politika helyett. Ez a technológiai alapozás globális, engedély nélküli gazdaságot tesz lehetővé, amely elérhető bárki számára internetkapcsolattal.

A digitális stabilitás technológiai alapja

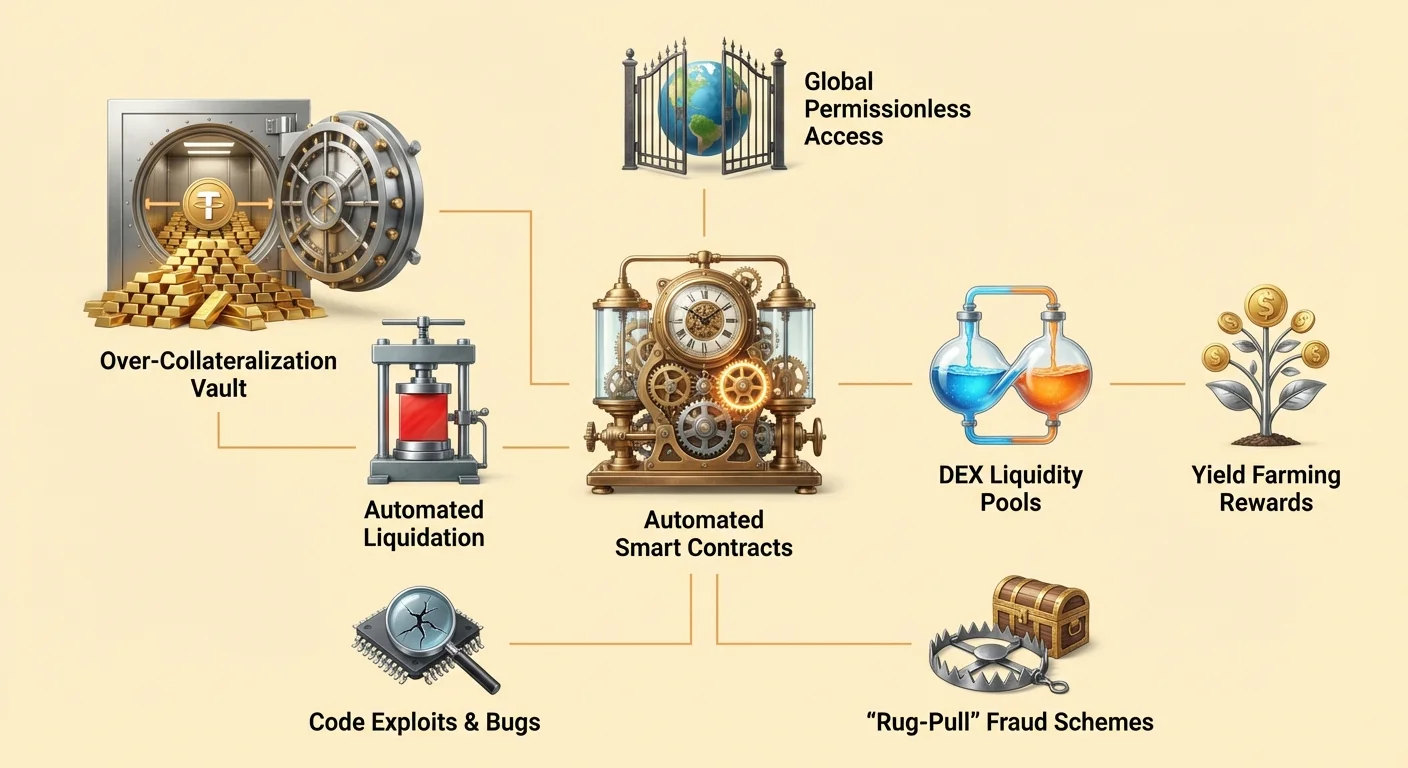

A decentralizált ökoszisztémában a stabil pénzügyi eszközöket támogató infrastruktúra nagymértékben az okosszerződésekre támaszkodik. Ezek számítógépes programok, amelyek blockchainen vannak tárolva, és automatikusan végrehajtódnak, ha bizonyos feltételek teljesülnek. A hagyományos szoftverekkel ellentétben, amelyek privát szervereken futnak, ezek a szerződések nyilvános hálózatokon működnek, amelyek bárki által ellenőrizhetők.

Pénzpolitika automatizálása

Az okosszerződések önalakító megállapodásokként működnek, amelyek meghatározzák a pénz szabályait a rendszerben. A decentralizált pénzügyek, azaz DeFi kontextusában ezek a szerződések felváltják a banki alkalmazottak vagy ügyvédek által általában kezelt manuális folyamatokat. A kód pontosan meghatározza, hogyan bocsátódnak ki, váltódnak be és kerülnek átadásra az eszközök az előre meghatározott logika alapján.

Például egy okosszerződést úgy lehet programozni, hogy csak akkor bocsásson ki egy adott mennyiségű digitális pénzt, ha a felhasználó letétbe helyez egy megfelelő mennyiségű fedezetet. Ez az automatizálás biztosítja, hogy a pénz kibocsátása ne legyen kitéve emberi hibának vagy önkényes manipulációnak. A szabályok immutablek, miután telepítve vannak, kiszámítható keretrendszert biztosítva minden piaci szereplő számára. Ez a determinisztikus jelleg kulcsfontosságú a bizalom fenntartásához egy olyan rendszerben, ahol nincs központi hatóság a viták mediálására.

Bizalom nélküli végrehajtás

A „bizalom nélküli” rendszerek fogalma alapvető abban, hogyan működnek ezek a digitális eszközök. Ebben a kontextusban a bizalom nélküli nem azt jelenti, hogy a rendszer megbízhatatlan. Ehelyett azt jelenti, hogy a felhasználóknak nem kell megbízniuk egy harmadik féltől a rendszer helyes működésének biztosításához. A hálózat érvényességét és a szerződések végrehajtását bárki ellenőrizheti.

Amikor egy felhasználó egy stabilitásra összpontosító protokollal lép kölcsönhatásba, közvetlenül a blockchainnel lép kölcsönhatásba. Nincs szükség bankmenedzserre hitel jóváhagyásához vagy klíringszobára kereskedés elszámolásához. A hálózat maga validálja az ügyletet. Ez megszünteti a centralizált szolgáltatók ellenpárti kockázatát, akik esetleg csődbe mehetnek, befagyaszthatják a pénzeket vagy működési hibákba ütközhetnek. Ezt a modellt biztosító biztonság és átláthatóság képezi az összetett pénzügyi alkalmazások alapját.

Fedezet alapú kölcsönzés mechanikája

A DeFi-ben a stabilitás létrehozásának egyik legjelentősebb módszere az okosszerződés-alapú kölcsönzés. Ez a folyamat lehetővé teszi a felhasználók számára a likviditás generálását anélkül, hogy eladnák az alapul szolgáló kripto eszközeiket. Hagyományos fedezett hitelekre hasonlít, de teljesen automatizált protokollokon keresztül működik.

Túlfedezettségi stratégiák

A decentralizált ökoszisztémában kölcsön felvétele érdekében a kölcsönvevőknek fedezetet kell biztosítaniuk. Mivel az alapul szolgáló eszközök, például az Ethereum volatilisek lehetnek, ezek a protokollok általában túlfedezettséget igényelnek. Ez azt jelenti, hogy a letét értékének meg kell haladnia a kölcsön értékét egy adott margó által.

Képzeljünk el egy forgatókönyvet, ahol egy felhasználó Ethereum állománya ellen akar USD-t kölcsönözni. Elküldhet 1 ETH-t egy okosszerződésnek. Ha a protokoll 2:1 fedezeti arányt ír elő, a felhasználó legfeljebb 0,5 ETH értékű dollárt kölcsönözhet. Az okosszerződés az eredeti ETH-t tartja biztonsági letétként. Ez biztosítja, hogy még ha a piac ingadozik is, a kölcsön elegendő értékkel legyen fedezve. Ez a mechanizmus lehetővé teszi stabil érték (a kölcsön) létrehozását volatilis eszközökkel fedezve, mindezt hitelbírálat vagy emberi beavatkozás nélkül.

Volatilitás és likvidáció kezelése

A rendszer stabilitása ezeknek az arányoknak a szigorú betartásán alapul. Ha a fedezet értéke jelentősen csökken, a rendszernek lépnie kell a protokoll oldózóságának védelmében. Az okosszerződéseket úgy programozzák, hogy automatikusan likvidációt indítsanak, ha a fedezet értékei átlépnek egy bizonyos küszöböt.

Ha a fedezet ára az előírt arány alá esik, a kölcsönvevőnek két lehetősége van. Visszafizetheti a kölcsönt kamattal, vagy további fedezetet adhat az okosszerződéshez a biztonságos szint helyreállításához. Ha a kölcsönvevő nem tesz semmit, és az érték tovább csökken, az okosszerződés likvidálja a fedezetet. Ez általában az ETH eladását jelenti a tartozás törlesztésére. Ez a szigorú, de szükséges mechanizmus biztosítja, hogy a rendszer oldékony maradjon, és a protokoll által kibocsátott stabil eszközök megtartsák fedezetüket, függetlenül a piaci körülményektől.

Decentralizált csere elősegítése

A stabil eszközök kulcsszerepet játszanak a decentralizált tőzsdéken (DEX-eken). Ezek a platformok lehetővé teszik a felhasználók számára a digitális eszközök közvetlen kereskedését egymással anélkül, hogy átadnák a felügyeletet egy centralizált szolgáltatónak. Ezeknek a piacoknak a hatékony működéséhez mély likviditásra és megbízható árfolyam-devizákra van szükségük.

Likviditási poolok szerepe

A decentralizált tőzsdék különbözően működnek a hagyományos megbízási könyves piacoktól. Likviditási poolokra támaszkodnak, amelyek okosszerződések páros eszközöket tartalmaznak. A likviditás szolgáltatók tokeneiket ezekbe a poolokba helyezik letétbe, hogy mások kereskedését elősegítsék. Cserébe a protokoll által generált kereskedési díjak százalékát kapják.

A stabilcoinok elengedhetetlenek ebben a folyamatban, mert gyakran alkotják egy kereskedési pár felét. A kereskedők gyakran cserélik volatilis eszközeiket stabilakra a piaci visszaesések elleni fedezésként. Ha nincs megbízható stabil eszköz ezekben a poolokban, a kereskedőknek volatilis eszközt kellene volatilisra cserélniük, ami megnehezítené a nyereség realizálását vagy a tőke védelmét. A likviditás szolgáltatók ösztönző struktúrája „tömeges” piaci mélységet teremt, növelve a hatékonyságot és csökkentve a csúszást a kereskedők számára.

Piaci hatékonyság növelése

A stabil eszközök jelenléte a DEX-eken javítja a felhasználói élményt. Egyszerűbb árfelfedezést tesz lehetővé, és biztonságos menedéket nyújt a magas volatilitás idején. Mivel ezek a tőzsdék engedély nélküliek, bárki részt vehet a piacalkotásban.

Ezeknek a tőzsdéknek az automatizálása megszünteti a közvetítő szükségességét a pénzek tartására. Az okosszerződések átláthatóan mozgatják az eszközöket a kód logikája szerint. Ez megszünteti a centralizált tőzsde befagyasztási vagy hackelési kockázatát. A felhasználók megtartják eszközeik felett az irányítást a kereskedés végrehajtásáig. Ez az ösztönzők egyezése – ahol a szolgáltatók díjakat keresnek, a kereskedők pedig hatékony végrehajtást kapnak – a stabil párok állandó elérhetőségén alapul az ökoszisztémában.

Hozamtermelés és pénzügyi befogadás

A stabil eszközök és a nyílt kölcsönzési protokollok kombinációja demokratizálta a hozamtermelő stratégiákhoz való hozzáférést. A hagyományos pénzügyekben a magas hozamú lehetőségek gyakran intézményi befektetőkre vagy nagy vagyonú egyénekre korlátozódnak. A DeFi megváltoztatja ezt a dinamikát azzal, hogy lehetővé teszi bárki számára, akinek van tárcacíme, a részvételt.

Kamatkeresés letéteken

A felhasználók stabil digitális eszközeiket kölcsönzési protokollokba helyezhetik letétbe kamatkeresés céljából. Ez egy banki spórolószámlára hasonlít, de a mechanizmusok különböznek. A DeFi-ben a tőke más szolgáltatókkal közös poolba kerül, és kölcsönre adják a kölcsönvevőknek. A kölcsönvevők által fizetett kamatot automatikusan osztják szét a hitelezők között.

Mivel a rendszer kihagyja a hagyományos bankok költségeit – például fiókokat, személyzetet és jogi osztályokat –, a DeFi-ben kínált hozamok magasabbak lehetnek, mint a hagyományos pénzügyekben. Az okosszerződések automatizálják a profitok kiosztását, biztosítva, hogy a hitelezők megkapják részüket a protokoll pontos feltételei szerint. Ez a hatékonyság igazságosabb profitelosztást eredményezhet a résztvevők között.

Engedély nélküli globális hozzáférés

E ökoszisztéma egyik legerősebb aspektusa az engedély nélküli jelleg. A hagyományos pénzügyi infrastruktúra gyakran földrajzi korlátok, dokumentumkövetelmények és banki szabályozások által korlátozott. Ez milliárdokat zár ki az alapvető pénzügyi szolgáltatásokból.

A decentralizált gazdaságban nincsenek kapuőrök. Bárki, akinek van internetkapcsolata és digitális tárcája, kölcsönhatásba léphet ezekkel a protokollokkal. Nem számít, hol él a felhasználó vagy milyen a hiteltörténete. Egy összeomló helyi valutájú ország felhasználója dollárhoz kötött stabil eszközökhöz férhet hozzá DeFi protokollon keresztül, hatékonyan megőrizve vásárlóerejét. Ez a globális elérhetőség lehetővé teszi, hogy az egyének saját bankjuk legyenek, pénzt kölcsönözzenek és kamatot keressenek függetlenül fizikai elhelyezkedésüktől.

| Jellemző | Hagyományos pénzügyek | Decentralizált pénzügyek |

|---|---|---|

| Hozzáférés | Engedélyezett (azonosító szükséges) | Engedély nélküli (mindenki számára nyitott) |

| Megőrzés | Harmadik fél (Bank) | Saját megőrzés (Felhasználó) |

| Átláthatóság | Nem átlátható | Nyilvánosan ellenőrizhető |

Kockázatok navigálása az ökoszisztémában

Bár a decentralizált pénzügyek potenciálja hatalmas, nem mentes a kockázatoktól. Az autonómiát és hatékonyságot biztosító mechanizmusok egyedi kihívásokat is hoznak, amelyeket a felhasználóknak kezelniük kell. E kockázatok megértése elengedhetetlen bárki számára, aki részt vesz ebben a területen.

Okosszerződés sérülékenységek

A kódra való támaszkodás azt jelenti, hogy a szoftverhibák jelentős fenyegetést jelentenek. Az okosszerződések determinisztikusak, azaz pontosan azt teszik, amire programozták őket. Ha hiba vagy kiskapu van a kódban, azt ki lehet használni. A hackerek ezekre a sérülékenységekre vadásznak a protokollok alapjainak lecsapolására.

Bár sok projekt nyílt forráskódú, ami lehetővé teszi a közösség számára a kód auditálását, a hibák továbbra is fennmaradhatnak. Egy „rosszul tervezett” alkalmazás gyengeségeket tartalmazhat, amelyek felhasználói alapvesztéshez vezetnek. A bankokkal ellentétben, ahol a csaló tranzakciókat visszafordíthatják, a blockchain tranzakciók általában immutablek. Ha alapokat lopnak okosszerződés kihasználással, azok gyakran helyrehozhatatlanok. A „kód a törvény” kifejezés kétélű kard; semleges végrehajtást biztosít, de kikényszeríti a programozási hibák következményeit is.

Rosszindulatú szereplők fenyegetése

A véletlen hibákon túl ott a szándékos csalás kockázata. A terület anonimitása és szabályozatlansága vonzza a rosszindulatú szereplőket. Egyes fejlesztők „rosszindulatú dApp-okat” telepíthetnek kifejezetten felhasználói letétek ellopására.

Gyakori taktika a „rug-pull”. Ebben a forgatókönyvben bennfentesek létrehozhatnak egy projektet, vonzó hozamígéretekkel tőkét gyűjthetnek, majd elhagyják a projektet, magukkal víve a pénzeket. Tartsák a projekt tokenjeinek többségét, és egyszerre adják el őket, összeomlasztva az árat. Egy másik kockázat a phishing, ahol támadók legitim szolgáltatásokra hasonlító weboldalakat hoznak létre. Ha egy felhasználó összeköti tárcáját egy phishing oldallal, véletlenül engedélyt adhat a támadónak eszközei lecsapolására.

| Kockázat típusa | Leírás | Következmény |

|---|---|---|

| Hiba/Kihasználás | Hiba a kódlogikában | Alapok elvesztése hacker számára |

| Rug-pull | Rosszindulatú bennfentes lépés | Token érték összeomlás |

| Phishing | Hamis weboldal felület | Tárcás eszközök ellopása |

Kormányzás és közösségi irányítás

Sok stabil eszközöket kibocsátó vagy használó protokollt decentralizált szervezetek kormányoznak. Ez közösségi irányítási réteget vezet be, amely hiányzik a hagyományos pénzügyekben. A kormányzási tokeneket gyakran használják ennek a folyamatnak a elősegítésére, hangot adva a stakeholdereknek a protokoll jövőjében.

Szavazás és protokoll frissítések

A kormányzási tokenek jogosultságot adnak a javaslatokra való szavazáshoz. Ezek a javaslatok a kamatláb-modellek módosításától a fedezeti arányokig vagy a kincstári alapok allokálásáig terjedhetnek. Ez a rendszer arra törekszik, hogy összehangolja a felhasználók érdekeit a protokoll hosszú távú egészségével.

Például, ha egy kölcsönzési protokollnak új fedezet típus hozzáadása szükséges, a közösség szavaz a paraméterekről. Ez biztosítja, hogy a változásokat ne egy kis bennfentes csoport hajtsa végre egyoldalúan. Tulajdonérzetet és felelősségtudatot szül a résztvevőkben. Az aktív közösségi tagokat ösztönzik a projekt növekedéséhez való hozzájárulásra, mivel a protokoll sikere gyakran korrelál a kormányzási token értékével.

Elosztás és airdropok

A projektek gyakran osztják el ezeket a kormányzási tokenteket mechanizmusokon keresztül, mint az „airdropok”. Egy airdrop ingyenes tokenek küldését jelenti olyan felhasználóknak, akik megfelelnek bizonyos kritériumoknak, például használták a platformot vagy likviditást biztosítottak. Ez a stratégia több célt szolgál: jutalmazza a korai adoptálókat, decentralizálja a protokoll tulajdonjogát és ösztönzi a jövőbeli részvételt.

A tokenek széles aktív felhasználói bázisra való elosztásával a projektek motivált stakeholderek közösségét építhetik fel. Ezt gyakran a projekt „marketingjeként” tekintik, miközben decentralizált kormányzási struktúrát építenek. Azonban a felhasználóknak óvatosnak kell lenniük a ezekkel az eseményekkel kapcsolatos spekulációval kapcsolatban. A végső cél egy fenntartható ökoszisztéma létrehozása, ahol a közösség aktívan kezeli azokat a paramétereket, amelyek fenntartják a pénzügyi eszközök stabilitását és biztonságát.

A decentralizált pénz felhasználói felülete

Az átlagember számára ezekkel a komplex technikai rendszerekkel való kölcsönhatás hídra szorul. Itt jönnek képbe a Decentralizált Alkalmazások, azaz dApp-ok. Egy dApp felhasználóbarát felületet biztosít, amely összeköti az egyén digitális tárcáját az alapul szolgáló okosszerződésekkel.

Kapcsolódás a blockchainhez

Stabilcoin használata vagy eszközök kölcsönzése érdekében a felhasználó összeköti tárcáját egy dApp-pal. A tárca tartalmazza a felhasználó privát kulcsait és aláírja a tranzakciókat. A dApp front-endként szolgál, egyenlegeket, kamatlábakat és tranzakciós opciókat jelenít meg. A blockchain komplex logikáját webes felhasználóknak ismerős gombokká és űrlapokká fordítja le.

Ez a kapcsolat „engedély nélküli”, azaz a dApp nem tárol felhasználói adatokat vagy nem igényel hagyományos bejelentkezést. A felhasználó tárca címe szolgál azonosítójaként. Ez a beállítás biztosítja, hogy a felhasználók teljes irányítást tartsanak eszközeik felett. Nem kell letétbe helyezniük pénzt a dApp bankszámlájára; ehelyett közvetlenül saját letétjükből autorizálják az okosszerződéssel való specifikus interakciókat.

Ellenőrizhetőség és átláthatóság

A dApp-ok használatának egyik kulcs előnye az átláthatóság. Mivel a backend nyilvános blockchainen fut, az alkalmazás működésének története immutable és látható mindenki számára. A felhasználók ellenőrizhetik, hogy egy játék „bizonyíthatóan igazságos”-e, vagy hogy egy kölcsönzési protokoll valóban tartja-e a hirdetett fedezetet.

Ez élesen ellentétben áll a hagyományos app-okkal, ahol a backend logikája rejtve van privát szervereken. A decentralizált világban a felhasználók megvizsgálhatják a szerződés címét és láthatják a kódot (ha megvan a technikai tudásuk), vagy támaszkodhatnak közösségi auditokra. Ez az átláthatóság másfajta bizalmat épít – ellenőrizményen alapulót a hírnév helyett. Kényszeríti a protokollokat az őszinte működésre, mivel bármilyen eltérés a kódtól azonnal látható a nyilvános főkönyvben.

Következtetés

A stabilcoinok és a decentralizált pénzügyi ökoszisztéma megjelenése alapvető újra gondolkodást jelent a pénzügyi infrastruktúráról. Okosszerződések kihasználásával ezek a rendszerek automatizálják a kölcsönzés, kölcsönfelvétel és csere összetett folyamatait. Közvetítőket átlátható kóddal váltják fel, lehetővé téve egy pénzügyi rendszert, amely nyitott bárki számára digitális tárcával. A túlfedezetességen keresztül stabil érték létrehozásának képessége szükséges alapot biztosít egy megbízható digitális gazdasághoz, lehetővé téve a felhasználók számára a volatilitás elleni fedezést miközben globális pénzügyi szolgáltatásokhoz férnek hozzá.

Azonban ez az innováció nem mentes a veszélyektől. A szoftverre való támaszkodás olyan kockázatokat hoz, mint hibák, kihasználások és rosszindulatú viselkedés, amelyek kevésbé jellemzőek a hagyományos bankügyekre. A felhasználóknak óvatosan kell navigálniuk ezen a területen, forrásokat ellenőrizniük és megérteniük a használt protokollok mechanizmusait. Ezek ellenére a DeFi pályája egy igazságosabb és hatékonyabb pénzügyi hozzáférésű jövőt sugall. Ahogy a technológia érlelődik és a nyílt forráskódú közösségek tovább erősítik ezeknek a protokolloknak a biztonságát, a stabil, decentralizált pénz szerepe valószínűleg növekedni fog, robusztus alternatívát kínálva a hagyományos pénzügyi rendszerekkel szemben.

Az igazi pénzügyi tulajdonlás lehetővé teszi, hogy saját bankod legyél, de éberséget, oktatást és gondos kockázatkezelést igényel.