Temeljna revolucionarna obećanja kriptovaluta jest samovladanje — mogućnost da kontrolirate svoje bogatstvo bez oslanjanja na banke, vlade ili centralne vlasti. Međutim, ostvarivanje ove kontrole zahtijeva donošenje ključne, duboko osobne odluke: tko drži ključeve vaših digitalnih imovina? Ova odluka poznata je kao čuvanje.

U tradicionalnom financijskom svijetu čuvanje je jednostavno: vaša banka drži vaš novac, djelujući kao skrbnik. Ako zaboravite lozinku, banka može provjeriti vaš identitet i vratiti pristup. U svijetu kriptovaluta ovaj izbor je daleko složeniji i nosi rizike koji mijenjaju život.

Ovaj vodič ide izvan jednostavnih definicija kako bi čuvanje predstavio kao kontinuirani spektar. Na jednom kraju nalazi se udobnost apsolutnog povjerenja u treću stranu (Centralizirano čuvanje); na drugom, odgovornost apsolutne kontrole (Samostalno čuvanje). Analizirat ćemo fundamentalne kompromise, istražiti moderne hibridne rješenja poput Multi-Party Computation (MPC) te pružiti okvir za odlučivanje gdje na ovom kritičnom spektru vaše imovine trebaju boraviti.

Temelji: Razumijevanje vlasništva kriptovalutama

Da biste pravilno navigirali spektrom čuvanja, morate prvo razumjeti osnovne kriptografske mehanizme vlasništva. Za razliku od bankovnih računa, koji su unosi u centraliziranu bazu podataka, vlasništvo kriptovalutama oslanja se na par matematički povezanih ključeva.

Što je privatni ključ?

Privatni ključ je konačni tajni kod potreban za potrošnju ili premještanje vaših kriptovaluta. Zamislite ga kao glavnu kombinaciju za vaš digitalni sef. To je duga, složena niz karaktera, matematički nemoguća za pogađanje.

Ako netko posjeduje vaš privatni ključ, efektivno posjeduje vaše imovine, bez obzira tko posjeduje povezani novčanik ili račun na burzi. Stoga je najvažnija odluka u kriptovalutama određivanje tko ima pristup i kontrolu nad ovim privatnim ključem.

Uloga seed fraze

Budući da je pamćenje ili pisanje dugog privatnog ključa nepraktično i sklono greškama, moderni novčanici koriste Seed Phrase (ili Recovery Phrase). To je obično niz od 12, 18 ili 24 uobičajene riječi (poput „tree“, „apple“, „river“, „trust“).

Ključno je da seed fraza nije lozinka; ona je glavni ključ koji može matematički regenerirati svaki privatni ključ i javnu adresu povezanu s vašim novčanikom. Gubitak seed fraze znači trajno gubljenje pristupa vašim sredstvima ako izgubite uređaj koji sadrži novčanik. Slično, ako netko drugi pronađe vašu seed frazu, može odmah ukrasti cijeli vaš portfelj.

Definiranje sržinskog sukoba: Rizik protustrane naspram rizika ljudske greške

Izbor između custodialnih i non-custodialnih usluga u srži je odluka o tome koji tip rizika ste najbolje opremljeni ublažiti. Svaki model na spektru čuvanja uključuje prihvaćanje jedne od ove dvije fundamentalne prijetnje.

Rizik protustrane: Opasnost centraliziranog povjerenja

Rizik protustrane je financijski rizik na koji ste izloženi kada se oslanjate na treću stranu da ispuni ugovor ili zaštiti imovinu. U kriptu, to znači povjerenje centraliziranoj entitetu — obično burzi ili specijaliziranom skrbniku — da sigurno čuva vaše privatne ključeve.

Primjeri rizika protustrane:

- Hakerski napadi na burze: Ako je centralizirana platforma kompromitirana (hakiranje, phishing ili krađa iznutra), možete izgubiti sve imovine jer su privatni ključevi bili pod njihovom kontrolom.

- Regulatorno oduzimanje/zamrzavanje: Ako platforma suoči pravne izazove, stečaj ili regulatorne mjere u određenom pravnom području, vaš račun može biti zamrznut, sprječavajući vas da isplatite imovine, čak i ako niste ništa pogriješili.

- Default/nesposobnost: Ako skrbnik bankrotira (kao što se vidjelo tijekom tržišnih padova 2022.), vaše imovine mogu biti vezane u dugotrajnim pravnim postupcima, a možda oporavite samo djelić sredstava, ako uopće.

Rizik ljudske greške: Opasnost apsolutne samooslanjanja

Rizik ljudske greške je prijetnja koja proizlazi iz loše provedbe osobnih sigurnosnih praksi. Ovaj rizik je inherentan modelu samostalnog čuvanja, gdje korisnik jedini nosi odgovornost za sigurnost imovine.

Primjeri rizika ljudske greške:

- Gubitak seed fraze: Ako izgubite papirnati backup seed fraze (požar, poplava, izgubljeni dokument) i uređaj otkaže, vaša sredstva su trajno zaključana.

- Krađa putem phishinga: Ako vas zavaraju da unesete seed frazu na zlonamjernu web stranicu ili softver, napadač dobiva punu kontrolu odmah.

- Loše pohranjivanje: Fotografiranje seed fraze, spremanje u cloud drive ili čuvanje na nesigurnom mjestu čini je ranjivom na digitalnu krađu ili fizički kompromis.

Odluka o čuvanju zahtijeva introspekciju: Jesu li vi sposobniji spriječiti centralizirani neuspjeh ili ste bolji u upravljanju vlastitom sigurnošću i zaštitom svojih tajni?

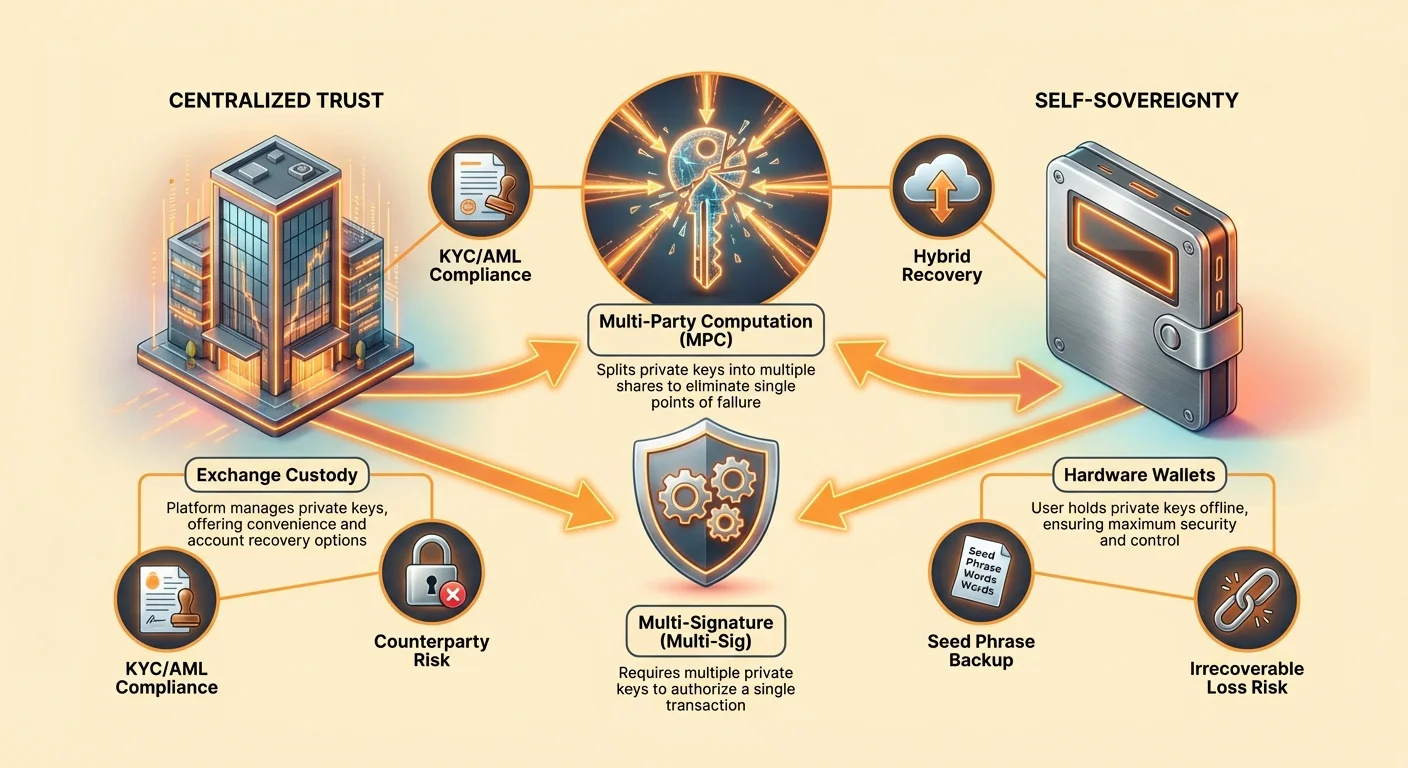

Endpoint 1: Centralized Custody (The Convenience Model)

Centralized Custody is the model most familiar to newcomers. When you buy crypto on a major exchange (e.g., Coinbase, Kraken, or Binance), the platform holds the private keys on your behalf. You own the assets legally, but the exchange maintains the cryptographic control.

How Centralized Custody Works (Exchange Custody)

In a centralized model, the platform manages vast pools of crypto assets for millions of users. They typically employ highly sophisticated security teams, multi-layer encryption, and institutional-grade cold storage (disconnected from the internet) to protect these keys.

When you log in and click "Send," the exchange verifies your password and 2FA, and then internally signs the transaction using their secure, proprietary key management system. You are essentially using an account balance maintained by the platform, similar to checking a bank balance.

Pros: Convenience, Safety Nets, and Features

The major appeal of exchange custody is the drastically reduced cognitive load and barrier to entry:

- User Experience (UX): Buying, selling, and trading is instant and integrated. The process is streamlined, and customer support is generally available for common issues.

- Account Recovery: If you forget your password or lose access to your 2FA device, the exchange can verify your identity (using KYC documents) and restore your account access. This eliminates the risk of permanent loss due to a forgotten key.

- Built-in Safety Measures: Many major exchanges offer insurance (usually against internal theft or platform failure, not against market losses or user negligence) and sophisticated fraud detection systems.

- Low Cost for Transfers: Moving crypto between wallets within the same centralized exchange is often free or instantaneous, as the transaction only involves updating an internal ledger.

Cons: Security Failures, Control Loss, and Seizure Risk

The convenience of centralized custody comes at the direct cost of sovereignty and control:

- Absolute Counterparty Risk: As established, if the exchange fails, your assets are in jeopardy. The assets are liabilities on the exchange’s balance sheet, not segregated funds in your name (unless specialized custody accounts are used).

- Required KYC/AML: Nearly all centralized exchanges require extensive Know Your Customer (KYC) documentation (ID, proof of address) and conduct Anti-Money Laundering (AML) monitoring. This ties your financial history directly to your identity.

- Withdrawal Limits and Fees: Exchanges may impose daily or monthly limits on how much crypto you can withdraw, and they charge network transaction fees (plus sometimes an extra service fee) for moving assets off the platform.

- Not Your Keys, Not Your Coin: This foundational crypto principle states that without the private key, you do not truly own the asset. You merely own an IOU from the custodian.

Use Case: Active Traders and Small Holdings

Centralized custody is generally appropriate for:

- New Users: Those who are just learning to buy and sell small amounts and value the safety net of account recovery.

- Active Traders: Users who need rapid access to trading pairs, liquidity, and centralized market-making tools.

- Small Portfolios: Amounts that would not be financially devastating if lost, making the convenience of the exchange worth the counterparty risk.

Krajnja točka 2: Apsolutno samovladanje (model odgovornosti)

Samostalno čuvanje (ili non-custodialno čuvanje) znači da vi, i samo vi, držite privatne ključeve. Nijedna treća strana, burza ili pružatelj novčanika nikada nema pristup vašoj seed frazi. Ovo je utjelovljenje prave financijske suverenosti.

Kako funkcionira samostalno čuvanje (non-custodialni novčanici)

Samostalno čuvanje oslanja se na specijalizirani softver ili hardverske novčanike. Kada postavite non-custodialni novčanik (poput posvećenog hardverskog uređaja ili mobilne softverske aplikacije), uređaj generira privatni ključ i seed frazu izvan mreže.

Aplikacija novčanika samo pruža sučelje za pregled stanja i stvaranje nepotpisanih transakcija. Kada kliknete „Send“, morate koristiti pohranjeni privatni ključ (ili hardverski uređaj) za kriptografsko potpisivanje transakcije prije nego što se emitira na javni blockchain.

Odgovornost nositelja privatnog ključa

U samostalnom čuvanju postajete svoj vlastiti sigurnosni časnik, odjel za usklađenost i upravitelj bankovnog sefa. Ova odgovornost je apsolutna:

- Potpuna kontrola: Vi kontrolirate kada, gdje i kako šaljete sredstva. Nitko vam ne može zamrznuti novčanik ili zaustaviti transakcije (osim cenzure na razini mreže).

- Nula oporavka: Ako izgubite seed frazu, nema gumba „Zaboravljena lozinka“. Vaša sredstva su trajno nestala. Ovo je inherentan trošak uklanjanja centraliziranog povjerenja.

Prednosti: Sigurnost, privatnost i financijsko samovladanje

Prednosti samostalnog čuvanja izravno nadvladavaju rizike centralizacije:

- Eliminacija rizika protustrane: Vaša sredstva su sigurna od hakiranja burzi, nesposobnosti i proizvoljnog zamrzavanja računa. Imovine postoje samo na blockchainu, zaštićene matematičkom snagom vašeg privatnog ključa.

- Maksimalna privatnost: Budući da non-custodialni novčanici ne zahtijevaju KYC, vaše vlasništvo je odvojeno od vašeg pravnog identiteta. Iako su transakcije javne, povezivanje adrese novčanika s vašim pravim identitetom teško je osim ako transaktirate s centraliziranom, KYC-obvezanom entitetom.

- Puni pristup DeFi: Samostalno čuvanje je nužno za interakciju s decentraliziranom financijom (DeFi), NFT-ovima, decentraliziranim burzama (DEXS) i raznim Web3 aplikacijama bez oslanjanja na posrednike.

Nedostaci: Nepovratan gubitak i visoka barijera ulaska

Visoka razina odgovornosti stvara nove, katastrofalne rizike:

- Nepovratan gubitak: Ovo je najznačajniji nedostatak. Ako je ključ izgubljen, uništen ili ukraden zbog loše sigurnosti, sredstva su trajno izgubljena.

- Složenost: Sigurno upravljanje hardverskim novčanikom, šifriranjem backupa i praćenje najboljih praksi zahtijeva tehničku disciplinu i stalnu budnost. Početna krivulja učenja je stroga.

- Troškovi transakcija: Svaki pomak sredstava podliježe direktnim mrežnim transakcijskim naknadama (gas), koje mogu biti koštene ovisno o zagušenju mreže.

Upotreba: Dugoročni nositelji i imovine visoke vrijednosti

Samostalno čuvanje je obvezan izbor za:

- HODLeri (dugoročni nositelji): Korisnici koji planiraju čuvati imovine godinama i minimizirati izloženost kratkoročnoj tržišnoj volatilnosti ili riziku centraliziranih entiteta.

- Veliki portfelji: Bilo koji iznos kripta koji predstavlja značajan dio neto vrijednosti korisnika treba premjestiti u sigurno, samostalno čuvano skladištenje (idealno hardverski novčanici).

- Zastupnici privatnosti: Korisnici koji prioritet daju očuvanju financijske privatnosti i decentraliziranom pristupu iznad svega.

Navigating the Middle Ground: Hybrid and Advanced Custody

The stark trade-off between convenience (custodial) and control (self-custody) has driven the development of hybrid models designed to mitigate the disadvantages of both extremes, creating safer, more flexible options on the custody spectrum.

Multi-Signature (Multi-Sig) Wallets

Multi-Sig technology requires multiple private keys to authorize a single transaction. Instead of needing one signature (1-of-1), a transaction might require three keys out of five available keys (3-of-5) to be signed.

How it Reduces Risk:

- Mitigating Human Error: If one key is lost or stolen, the funds are still safe, as the attacker cannot meet the required signature threshold.

- Corporate Governance: Ideal for businesses or families, ensuring that no single person can unilaterally move large amounts of capital.

- Decentralized Security: Keys can be distributed geographically or held by trusted partners, creating decentralized security redundancy.

While powerful, Multi-Sig requires coordinating multiple parties and is still vulnerable if the majority of keys are compromised (e.g., if three out of five keys are stored together).

Multi-Party Computation (MPC) Explained

Multi-Party Computation (MPC) is a revolutionary cryptographic approach that allows a transaction to be signed without ever creating or storing a single, complete private key in one location. This is one of the most significant advancements addressing the "crypto custody trade-offs."

The MPC Process (Breaking the Key):

Instead of generating one private key and splitting it (like Multi-Sig), MPC generates several "key shares." These shares are created simultaneously and are mathematically designed so that:

- No single key share is sufficient to spend the funds.

- The key shares never have to be reassembled into a complete private key during the signing process.

A Common MPC Use Case (Hybrid Recovery):

In a popular implementation, a user might hold two shares (one on their phone, one on their computer), and a specialized third-party service holds a third "recovery share." The transaction requires 2-of-3 shares to sign.

- If the user loses their phone, they can use their computer share and the third-party recovery share to move funds.

- The third party, holding only one share, cannot steal the funds.

- The system offers the security benefits of self-custody (the user maintains control over the majority of shares) with the recovery benefits of centralized custody (a safety net exists).

MPC wallets address the catastrophic human error risk of losing a seed phrase while maintaining true non-custodial ownership over the underlying asset. This places MPC firmly in the middle of the custody spectrum.

Trade-offs of Hybrid Solutions

While highly effective, hybrid models introduce complexity:

| Model | Benefit | Drawback |

|---|---|---|

| Multi-Sig | Excellent governance and key redundancy. | High operational complexity; costlier transactions (requires multiple signatures). |

| MPC Wallets | Eliminates the single point of failure (the seed phrase). | Relies on specialized software; often requires trust in the mathematical security of the MPC service provider. |

The Regulatory and Legal View of Custody

The choice of custody model has significant implications far beyond technological security, impacting legal compliance, privacy, and long-term inheritance planning.

KYC/AML and Custodial Services

Custodial platforms, operating as regulated financial institutions, are legally required to adhere to Know Your Customer (KYC) and Anti-Money Laundering (AML) laws. This means they report transaction data and identity information to government agencies when required.

If you are concerned about maintaining privacy or minimizing your identity footprint in the crypto space, using centralized custody fundamentally undermines that goal.

When Does Self-Custody Provide Privacy?

Self-custody wallets provide transactional privacy because they are pseudonymous (addresses are numbers, not names). However, this privacy is not absolute. If a user funds their non-custodial wallet using a withdrawal from a KYC-verified exchange, the government can easily trace that transaction and associate the wallet address with the user's identity.

True privacy requires meticulous operational security, including utilizing privacy-enhancing coins or technologies, and carefully managing the interaction points between your self-custody wallets and the regulated fiat world.

Inheritance Planning Challenges

One of the most profound challenges of self-custody is digital inheritance. Passing on a traditional financial account is simple through a will. Passing on crypto requires transferring access to the private keys.

If a key holder dies without securely communicating the location and format of the seed phrase, the crypto assets are functionally lost forever. Self-custody demands a proactive and structured inheritance plan, often involving legal escrows or specialized death-man’s-switch MPC setups, to ensure heirs can gain access without compromising security while the owner is alive.

Praktični vodič za odluke: Odabir mjesta na spektru

Odabir pravog modela čuvanja nije jednokratna odluka, već kontinuirani proces koji treba odražavati vaše financijske okolnosti, tehničke vještine i toleranciju na rizik. Evo okvira za vašu odluku.

Procjena razine tehničkih vještina

Budite brutalno iskreni o svojoj sposobnosti održavanja digitalne sigurnosti:

| Razina vještina | Preporuka čuvanja | Razlog |

|---|---|---|

| Početnik/niska vještina | Centralizirano čuvanje (burze) | Oporavak računa je ključan. Trošak ljudske greške (gubitak seeda) je veći od rizika neuspjeha platforme za male pozicije. |

| Srednji/u razvoju | Softversko samostalno čuvanje (ili MPC) | Sposoban razumjeti 2FA, sigurnost uređaja i osnovno upravljanje ključevima, ali još uvijek može imati koristi od hibridnih značajki oporavka. |

| Napredni/stručnjak | Hardversko samostalno čuvanje (ili Multi-Sig) | Posjeduje disciplinu i znanje za upravljanje šifriranim backupovima, fizičkom sigurnošću i naprednim sučeljima novčanika. |

Procjena veličine pozicije i vremenskog horizonta

Vrijednost i trajanje vaše investicije su najvažniji kvantitativni faktori u odluci o čuvanju.

1. Mali ili trgovački portfelji (vruće imovine)

- Definicija: Imovine korištene za dnevno trgovanje, kratkoročnu spekulaciju ili male kupnje. Ova sredstva su „vruća“ jer moraju biti lako dostupna.

- Preporučeno čuvanje: Centralizirana burza.

- Razlog: Udobnost i brzina nadmašuju umjereni rizik protustrane. Ako je ukupan gubitak manji od ekvivalenta nekoliko mjeseci najma, rizik je često podnošljiv u zamjenu za lakoću korištenja.

2. Srednje do velike pozicije (hladne imovine)

- Definicija: Investicije namijenjene čuvanju mjesecima ili godinama (HODLing). Ova sredstva trebaju biti „hladna“ (u hladnom skladištenju).

- Preporučeno čuvanje: Posvećeno samostalno čuvanje (hardverski novčanici).

- Razlog: Rizik oslanjanja na treću stranu za čuvanje životnih ušteda pet godina ili više značajno nadmašuje rizik da korisnik minutiozno zaštiti hardverski uređaj i seed frazu.

Praktičan savjet: Ne stavljajte sve ključeve u jednu košaru

Zrela pristup kripto čuvanju je diversifikacija. Rar je mudro posvetiti 100% svojih imovina jednom mjestu na spektru.

Pravilo 80/20 čuvanja:

- 80% hladno (samostalno čuvanje): Bulk vaše investicije — dugoročni, visokovrijedni dio — treba sigurnosno zaštititi apsolutnim metodama samostalnog čuvanja (hardverski novčanici, MPC ili Multi-Sig). Ovo vas štiti od katastrofalnog centraliziranog neuspjeha.

- 20% vruće (custodialno): Manji dio, rezerviran za trenutno trgovanje ili brze potrebe za likvidnošću, može ostati na pouzdanoj centraliziranoj burzi. Ovo nudi udobnost bez rizika cijelog portfelja.

Ovaj uravnoteženi pristup pruža i samovladanje potrebno za financijsku sigurnost i pristupačnost potrebnu za aktivno sudjelovanje na tržištu.

Zaključak

Odluka o kripto čuvanju odražava vašu osobnu filozofiju povjerenja, kontrole i upravljanja rizikom. Kriptovalute vam daju neviđenu priliku uklanjanja oslanjanja na tradicionalne čuvare, ali ta sloboda dolazi s apsolutnom odgovornošću.

Centralizirano čuvanje nudi udobnost i institucionalne sigurnosne mreže, ali vas izlaže riziku protustrane. Apsolutno samostalno čuvanje nudi suverenitet i superiornu sigurnost protiv institucionalnog neuspjeha, ali zahtijeva minutioznu disciplinu kako bi se izbjegla katastrofalna ljudska greška. Hibridna rješenja, posebice MPC novčanici, brzo se razvijaju nudeći ključni srednji put, miješajući mehanizme oporavka s decentraliziranom kontrolom.

Vaš put duž spektra čuvanja treba biti dinamičan. Kako vaš portfelj raste, tehničke vještine se poboljšavaju, a razumijevanje inherentnih rizika produbljuje, vaše imovine bi trebale prirodno prelaziti prema većoj kontroli i samovladanju. Ovladavanje mehanizmima čuvanja je prvi i najvažniji korak prema postizanju prave financijske neovisnosti u digitalnom dobu.