जब आप पहली बार क्रिप्टोकरेंसी की दुनिया में प्रवेश करते हैं, तो आपको लेना पड़ने वाला पहला निर्णय यह होता है कि अपने डिजिटल संपत्तियों को कहाँ संग्रहीत करें। पारंपरिक धन के विपरीत, जो बैंकों द्वारा रखा जाता है, क्रिप्टोकरेंसी के लिए मालिक को अपने स्वयं के पहुँच प्रमाण-पत्रों—जिन्हें प्राइवेट कुंजियाँ कहा जाता है—का प्रबंधन करना पड़ता है।

यह भेद कस्टडी की अवधारणा को प्रस्तुत करता है।

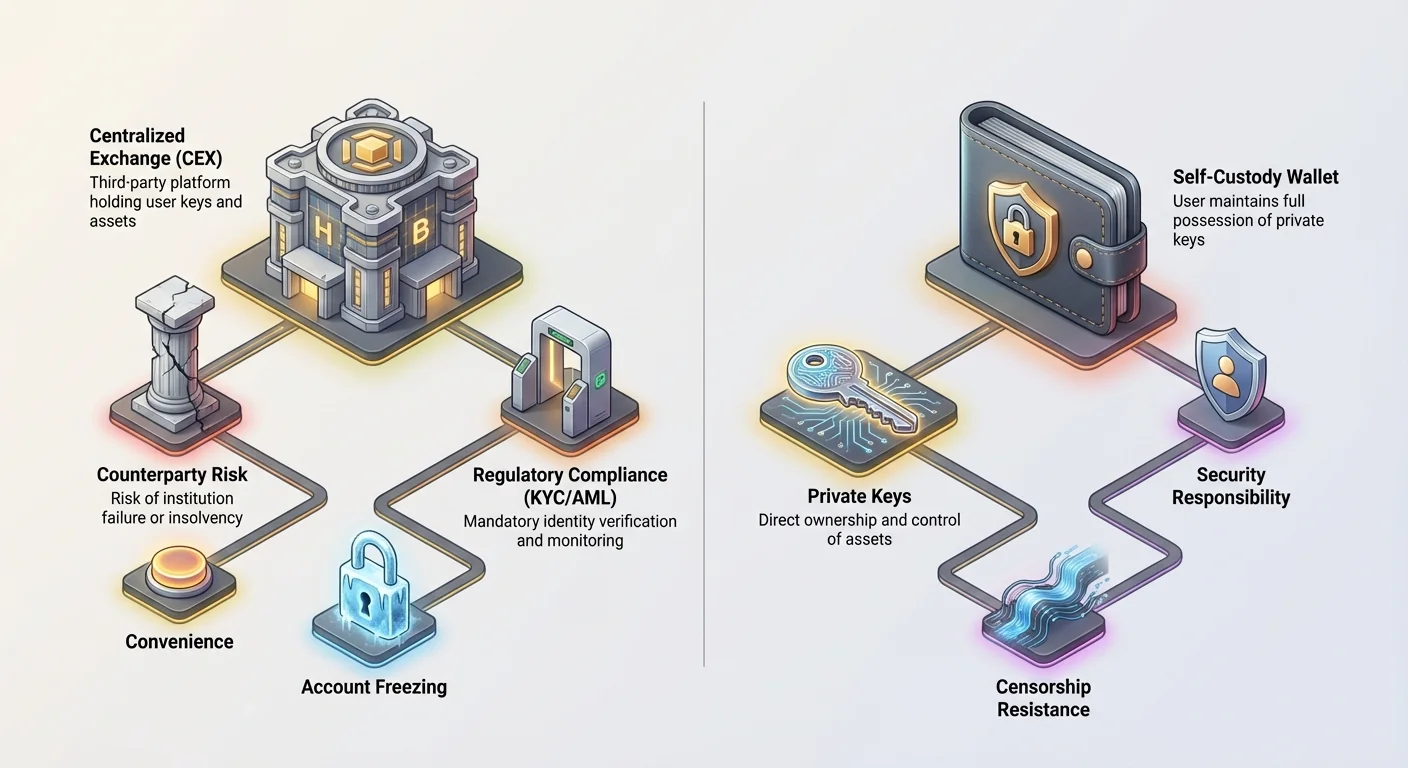

कस्टोडियल वॉलेट शुरुआती लोगों के लिए सबसे सरल और सबसे सामान्य प्रवेश बिंदु है। यह प्रत्यायोजित विश्वास के सिद्धांत पर काम करता है: आप एक तीसरे पक्ष को अपनी प्राइवेट कुंजियाँ रखने के लिए सौंपते हैं—आमतौर पर Coinbase या Kraken जैसे केंद्रीकृत क्रिप्टोकरेंसी एक्सचेंज (CEX) को। इस सुविधा के बदले में, आप कुछ नियंत्रण खो देते हैं और संस्थान की दिवालियापन, सुरक्षा स्थिति, और वैश्विक वित्तीय विनियमों के तहत कानूनी दायित्वों से संबंधित एक नई जोखिम श्रृंखला पेश करते हैं।

यह लेख कस्टोडियल वॉलेट्स की साधारण परिभाषा से आगे बढ़ता है। हम सुविधा और नियंत्रण के बीच मुख्य समझौतों का विश्लेषण करेंगे, इन प्लेटफॉर्मों को नियंत्रित करने वाले जानें अपने ग्राहक (KYC) और मनी लॉन्ड्रिंग रोधी (AML) जैसे नियामकीय आवश्यकताओं में गहराई से जाएंगे, और अपनी डिजिटल संपदा की रक्षा के लिए तीसरे पक्ष पर निर्भर रहने से जुड़े कानूनी और वित्तीय जोखिमों की खोज करेंगे।

कस्टडी कंटिन्यूअम को समझना

कस्टोडियल वॉलेट में क्या शामिल है, इसे पूरी तरह समझने के लिए, स्व-कस्टडी और तीसरे पक्ष की कस्टडी के बीच अंतर को समझना आवश्यक है।

प्राइवेट कुंजियों और स्वामित्व की परिभाषा

क्रिप्टोकरेंसी में, स्वामित्व प्राइवेट कुंजी के कब्जे से सिद्ध होता है। यह कुंजी एक गुप्त, परिष्कृत वर्णों की स्ट्रिंग है जो धारक को लेनदेन को अधिकृत करने और धन को स्थानांतरित करने की क्षमता प्रदान करती है।

- स्व-कस्टडी (गैर-कस्टोडियल): आप, और केवल आप, प्राइवेट कुंजी रखते हैं। आपके पास पूर्ण नियंत्रण है, लेकिन आपको सुरक्षा और पुनर्प्राप्ति के लिए पूर्ण जिम्मेदारी भी उठानी पड़ती है। यदि आप कुंजी खो देते हैं, तो आपके धन हमेशा के लिए खो जाते हैं।

- तीसरे पक्ष की कस्टडी (कस्टोडियल): संस्थान (एक्सचेंज या कस्टोडियन) आपकी ओर से प्राइवेट कुंजी रखता है। जब आप धन स्थानांतरित करना चाहते हैं, तो आप प्लेटफॉर्म में लॉग इन करते हैं, और संस्थान वे नियंत्रित प्राइवेट कुंजियों का उपयोग करके लेनदेन को अधिकृत करता है। आप संपत्तियों के मालिक हैं, लेकिन वे पहुँच को नियंत्रित करते हैं।

क्रिप्टो कस्टडी को सोने के स्वामित्व से तुलना करना एक उपयोगी सादृश्य है। स्व-कस्टडी घर पर अपनी तिजोरी में सोने की सिल्लियाँ रखना है (पूर्ण नियंत्रण, पूर्ण जोखिम)। कस्टोडियल कस्टडी बैंक की तिजोरी में सोना रखना है (सुविधाजनक, लेकिन बैंक तिजोरी का दरवाजा नियंत्रित करता है)।

केंद्रीकृत एक्सचेंज कस्टोडियन के रूप में

अधिकांश शुरुआती लोगों के लिए, कस्टोडियल वॉलेट प्रमुख केंद्रीकृत एक्सचेंज (CEX) पर खोले गए खाते के समानार्थी है। ये प्लेटफॉर्म कई कार्यों को जोड़ते हैं: व्यापार के लिए बाजार, धन तक पहुँचने के लिए उपयोगकर्ता इंटरफेस, और महत्वपूर्ण रूप से, उपयोगकर्ता संपत्तियों के विशाल बहुमत को संग्रहीत करने के लिए कस्टोडियन सेवा।

जब आप अपने एक्सचेंज खाते में Bitcoin जमा करते हैं, तो वह Bitcoin आमतौर पर एक्सचेंज के बड़े, केंद्रीकृत "हॉट" और "कोल्ड" वॉलेट्स में स्थानांतरित हो जाता है, सभी अन्य उपयोगकर्ताओं की संपत्तियों के साथ मिलाया जाता है। स्क्रीन पर आपका बैलेंस मूल रूप से एक IOU है—एक्सचेंज के आंतरिक लेजर पर एक रिकॉर्ड जो बताता है कि आपको कितनी क्रिप्टो निकालने का हक है।

प्राथमिक आकर्षण: सुविधा और पहुँचयोग्यता

कस्टोडियल वॉलेट्स की स्थायी लोकप्रियता उनकी अपार सुविधा और कम प्रवेश बाधा से उपजी है, जो लाखों नए उपयोगकर्ताओं के लिए डिफ़ॉल्ट विकल्प बनाती है।

कुंजी प्रबंधन तनाव को समाप्त करना

कस्टोडियल मॉडल का सबसे बड़ा लाभ जटिल प्राइवेट कुंजियों और सीड वाक्यों के प्रबंधन की जिम्मेदारी को हटाना है। एक शुरुआती के लिए, 12- या 24-शब्द वाले सीड वाक्य को हानि, चोरी या आग से सुरक्षित रखने का विचार भयानक है।

कस्टोडियल वॉलेट्स आपके लिए सभी तकनीकी सुरक्षा उपायों को संभालते हैं। यदि आप अपना पासवर्ड भूल जाते हैं, तो एक्सचेंज ईमेल रीसेट, दो-कारक प्रमाणीकरण (2FA), और पहचान सत्यापन जैसी मानक पुनर्प्राप्ति तंत्र प्रदान करता है। यह सरल उपयोगकर्ता त्रुटियों के लिए दांव को बहुत कम कर देता है।

सहज व्यापार और एकीकृत सेवाएँ

केंद्रीकृत एक्सचेंज एक एकीकृत प्लेटफॉर्म प्रदान करते हैं जहाँ भंडारण तुरंत तरलता, व्यापार, और सहायक सेवाओं के साथ एकीकृत होता है। यह एकीकरण उन उपयोगकर्ताओं के लिए महत्वपूर्ण है जो सक्रिय रूप से व्यापार करते हैं या अपनी क्रिप्टो का तत्काल वित्तीय गतिविधि के लिए उपयोग करने की योजना बनाते हैं।

उदाहरण के लिए, यदि आप Ethereum को Bitcoin के लिए स्वैप करना चाहते हैं, तो कस्टोडियल वॉलेट आपको प्लेटफॉर्म के अंदर ही सेकंडों में वह व्यापार निष्पादित करने की अनुमति देता है। यदि आप स्व-कस्टोडियल वॉलेट का उपयोग कर रहे होते, तो आपको पहले धन को एक्सचेंज पर स्थानांतरित करना पड़ता, नेटवर्क पुष्टियों का इंतजार करना पड़ता, व्यापार करना पड़ता, और फिर संभावित रूप से धन को अपने वॉलेट में वापस निकालना पड़ता—एक समय लेने वाली और महंगी प्रक्रिया जिसमें कई चरण और नेटवर्क शुल्क शामिल होते हैं।

संस्थागत उपयोगकर्ताओं के लिए नियामकीय आधार

हालांकि खुदरा उपयोगकर्ताओं के लिए सीधा लाभ नहीं, लेकिन प्रमुख एक्सचेंज विनियमित वित्तीय संस्थाएँ होने (या नियामकीय ढांचे के भीतर काम करने का प्रयास करने) के तथ्य से वे संस्थानों, निगमों, और लाइसेंस प्राप्त निवेश फंडों के लिए आवश्यक भागीदार बन जाते हैं। ये संस्थाएँ अक्सर सख्त आंतरिक अनुपालन, ऑडिटिंग, और बीमा आवश्यकताओं के कारण शुद्ध स्व-कस्टडी का उपयोग नहीं कर सकतीं, जिससे क्रिप्टो बाजार में भाग लेने के लिए विनियमित कस्टोडियल सेवाएँ अनिवार्य हो जाती हैं।

केंद्रीकृत कस्टडी के मौलिक जोखिम

सुविधा के बदले में, प्रणालीगत और काउंटरपार्टी जोखिमों का परिचय होता है। जब आप कस्टडी सौंपते हैं, तो आप तीसरे पक्ष की परिचालन अखंडता पर निर्भर हो जाते हैं।

काउंटरपार्टी जोखिम: दिवालियापन और दिवालिया

कस्टोडियल वॉलेट्स का सबसे बड़ा खतरा संस्थान के विफल होने का जोखिम है—अक्सर "काउंटरपार्टी जोखिम" कहा जाता है। चूँकि एक्सचेंज संयुक्त धन की प्राइवेट कुंजियों को नियंत्रित करता है, यदि एक्सचेंज दिवालिया हो जाता है या गैर-द्रवीय हो जाता है (मतलब उनके ऋण उनके संपत्तियों से अधिक हैं), तो उपयोगकर्ता अपने धन तक पहुँच खो सकते हैं।

यह जोखिम प्रमुख एक्सचेंज विफलों द्वारा स्पष्ट रूप से प्रदर्शित किया गया था। जब ये फर्में ढह जाती हैं, तो उपयोगकर्ता धन आमतौर पर दिवालिया कंपनी की संपत्तियों के रूप में माने जाते हैं, जिससे उपयोगकर्ताओं को लंबी, जटिल कानूनी कार्यवाहियों में असुरक्षित लेनदार बनना पड़ता है। वाक्य "Not your keys, not your coin" इस जोखिम के खिलाफ प्राथमिक चेतावनी के रूप में कार्य करता है। स्क्रीन पर आपका बैलेंस $10,000 दिखा सकता है, लेकिन यदि एक्सचेंज गैर-द्रवीय है, तो उस $10,000 को निकालने की आपकी क्षमता स्थायी रूप से समझौता हो सकती है।

सुरक्षा कमजोरियाँ और केंद्रीकृत हमला वेक्टर

हालांकि प्रमुख एक्सचेंज साइबरसुरक्षा में भारी निवेश करते हैं, अरबों डॉलर मूल्य की संपत्तियों को केंद्रीकृत करना उन्हें विशाल लक्ष्य बनाता है। ऐतिहासिक रूप से, बड़े पैमाने पर एक्सचेंज हैक्स ने उपयोगकर्ता धन की अपरिवर्तनीय हानि का कारण बना है।

हालांकि विकेंद्रीकृत प्रोटोकॉल को भी हैक किया जा सकता है, कस्टोडियल एक्सचेंज पर सफल हमला लाखों उपयोगकर्ताओं को एक साथ प्रभावित करता है। भले ही प्लेटफॉर्म खुद भंग न हो, उपयोगकर्ता खाते अक्सर फिशिंग और सोशल इंजीनियरिंग हमलों के लिए लक्ष्य होते हैं, जिसका मतलब है कि कस्टोडियल प्लेटफॉर्म पर समझौता उपयोगकर्ता पासवर्ड धन की तत्काल चोरी का कारण बन सकता है, जबकि स्व-कस्टडी आमतौर पर कुंजी की सीधी चोरी की आवश्यकता होती है।

नियामकीय जब्ती और खाता फ्रीजिंग

चूँकि कस्टोडियल वॉलेट्स परिभाषित कानूनी क्षेत्राधिकारों के भीतर काम करते हैं, उन्हें स्थानीय और अंतरराष्ट्रीय कानूनों, अदालती आदेशों, और सरकारी निर्देशों का पालन करना पड़ता है। इसका मतलब है कि अदालती आदेश, कानून प्रवर्तन अनुरोध, या अंतरराष्ट्रीय प्रतिबंध जनादेश कस्टोडियन को किसी विशिष्ट उपयोगकर्ता के खाते को फ्रीज करने के लिए बाध्य कर सकता है, जिससे वे अपने धन को निकालने या लेनदेन करने से रोके जाते हैं, भले ही उपयोगकर्ता अंततः किसी भी गलत कार्य के निर्दोष पाया जाए।

यह पहुँच पर नियंत्रण, बाहरी कानूनी दबावों पर आधारित, गैर-कस्टोडियल डिजिटल संपत्तियों को परिभाषित करने वाले सेंसरशिप-प्रतिरोध के मूल वादे को मौलिक रूप से कमजोर करता है।

नियामकीय वातावरण और इसका प्रभाव

कस्टोडियल एक्सचेंजों के उदय ने दुनिया भर की सरकारों को पारंपरिक वित्तीय नियामकीय उपकरण लागू करने के लिए मजबूर किया है, मुख्य रूप से अवैध वित्तीय गतिविधियों को रोकने के उद्देश्य से। उपयोगकर्ताओं के लिए, इसका मतलब है गुमनामी का त्याग करना और पहचान सत्यापन प्रोटोकॉल का पालन करना।

KYC और AML: अनुपालन की लागत

जानें अपने ग्राहक (KYC) और मनी लॉन्ड्रिंग रोधी (AML) कस्टोडियल संस्थानों के लिए नियामकीय अनुपालन के कोनेस्टोन हैं।

- KYC: एक्सचेंज को हर उपयोगकर्ता की पहचान (नाम, पता, जन्म तिथि) सरकारी जारी दस्तावेजों का उपयोग करके सत्यापित करने की आवश्यकता होती है। यह आपकी डिजिटल संपदा गतिविधि को सीधे आपकी वास्तविक पहचान से जोड़ता है।

- AML: एक्सचेंज को संदिग्ध गतिविधि के लिए लेनदेन की निगरानी करने, बड़े लेनदेन पर विस्तृत रिपोर्ट दाखिल करने, और सभी उपयोगकर्ताओं को वैश्विक वॉचलिस्ट और प्रतिबंध सूचियों के खिलाफ स्क्रीन करने की आवश्यकता होती है।

उपयोगकर्ता के लिए, KYC/AML का मतलब है कि कस्टोडियल प्लेटफॉर्म पर रखी क्रिप्टो अब गुमनाम संपदा वर्ग नहीं रहती। जबकि यह अनुपालन मुख्यधारा की स्वीकृति को बढ़ावा देता है और आपराधिक उपयोग को हतोत्साहित करता है, यह गोपनीयता जोखिम पेश करता है और यह गारंटी देता है कि सरकार विनियमित वातावरण में धन के प्रवेश और निकास का पता लगा सकती है।

वैश्विक प्रतिबंधों का अनुपालन

विनियमित कस्टोडियन को वैश्विक प्रतिबंधों के ढांचे के भीतर काम करना पड़ता है। उदाहरण के लिए, यदि यू.एस. विदेशी संपत्ति नियंत्रण कार्यालय (OFAC) किसी विशिष्ट संस्था, व्यक्ति, या भौगोलिक क्षेत्र पर प्रतिबंध लगाता है, तो कोई भी अनुपालन करने वाला, केंद्रीकृत एक्सचेंज को तुरंत अपने पूरे उपयोगकर्ता आधार और लेनदेन इतिहास को स्क्रीन करना पड़ता है ताकि यह सुनिश्चित हो कि वह प्रतिबंधित पक्षों के साथ व्यवसाय न कर रहा हो।

यह नियामकीय दायित्व प्रतिबंधित क्षेत्रों में फंसे उपयोगकर्ताओं या जिनके धन ब्लैकलिस्टेड पतों के साथ इंटरैक्ट करते हैं, के लिए तत्काल घर्षण पैदा करता है। एक्सचेंज को उपयोगकर्ता की विशिष्ट परिस्थितियों की परवाह किए बिना संपत्तियों को फ्रीज करने की कानूनी आवश्यकता होती है, जिससे पहुँच पर केंद्रीकृत नियंत्रण को मजबूत किया जाता है।

विनियमित क्रिप्टो कस्टोडियनों की भूमिका

केंद्रीकृत एक्सचेंज (जैसे Binance या Coinbase) और पेशेवर, विनियमित कस्टोडियन (अक्सर विशेष ट्रस्ट कंपनी या वित्तीय सेवा प्रदाता) के बीच अंतर करना महत्वपूर्ण है।

हालांकि दोनों प्राइवेट कुंजियाँ रखते हैं, पेशेवर कस्टोडियन अक्सर कठोर वित्तीय लाइसेंसों के तहत काम करते हैं और अपने ग्राहकों के प्रति फिड्यूशरी ड्यूटी रखते हैं, जिसका मतलब है कि उन्हें कानूनी रूप से ग्राहकों के सर्वोत्तम वित्तीय हित में कार्य करना पड़ता है। वे आमतौर पर उच्च-प्रतिरक्षा तिजोरियों में ऑफलाइन कोल्ड स्टोरेज जैसी बेहतर सुरक्षा उपायों का उपयोग करते हैं, और न्यूनतम परिचालन जोखिम रखते हैं क्योंकि वे केवल संपत्तियों को संग्रहीत करते हैं और सट्टा व्यापार या उधार सेवाएँ नहीं देते। ये सेवाएँ आमतौर पर खुदरा निवेशकों के बजाय संस्थानों के लिए डिज़ाइन की जाती हैं, जो मानक CEX वॉलेट्स से उच्च डिग्री की विनियमित सुरक्षा प्रदान करती हैं।

विश्वास को कम करना: पारदर्शिता और दायित्व

प्रमुख कस्टोडियल विफलों के बाद, क्रिप्टो उद्योग ने उपयोगकर्ताओं को आश्वासन प्रदान करने के तरीके खोजे हैं कि उनकी स्क्रीन पर दिखने वाले धन वास्तव में कस्टोडियन द्वारा रखी गई वास्तविक संपत्तियों द्वारा 1:1 समर्थित हैं।

रिजर्व्स का प्रमाण (PoR) मॉडल

रिजर्व्स का प्रमाण (PoR) एक क्रिप्टोग्राफिक ऑडिटिंग तकनीक है जो सत्यापित करने के लिए अभिप्रेत है कि कस्टोडियन उपयोगकर्ताओं की ओर से जो संपत्तियाँ रखने का दावा करता है, वे वास्तव में रखता है।

PoR कैसे काम करता है:

- दायित्व का प्रमाण: कस्टोडियन क्रिप्टोग्राफिक रूप से सभी उपयोगकर्ता दायित्वों (उपयोगकर्ताओं को बकाया राशि) के योग को सिद्ध करता है। यह अक्सर Merkle Tree का उपयोग करके किया जाता है, जो लाखों व्यक्तिगत खाता बैलेंस को एक ही, सत्यापनीय रूट हैश में संक्षेपित करता है, व्यक्तिगत बैलेंस प्रकट किए बिना।

- संपत्तियों का प्रमाण: कस्टोडियन क्रिप्टोग्राफिक रूप से समकक्ष कुल संपत्तियों को रखने वाले ऑन-चेन पतों के स्वामित्व और नियंत्रण को सिद्ध करता है। यह आमतौर पर पतों की प्राइवेट कुंजियों का उपयोग करके एक विशिष्ट लेनदेन या संदेश पर हस्ताक्षर करके किया जाता है।

PoR की सीमाएँ:

जबकि PoR एकल क्षण में द्रवीयता की पुष्टि करता है (क्या उनके पास आज पर्याप्त Bitcoin है?), यह ग्राहक संपत्तियों की पृथक्करण की पुष्टि नहीं करता। यह गारंटी नहीं देता कि कस्टोडियन ने गुप्त रूप से धन उधार या उधार नहीं दिया है, न ही परिचालन अखंडता की गारंटी देता है। इसके अलावा, PoR शायद ही कभी फिएट मुद्रा होल्डिंग्स या ऑफ-चेन दायित्वों को संबोधित करता है, कस्टोडियन की वित्तीय स्वास्थ्य का केवल आंशिक चित्र प्रदान करता है। शुरुआती लोगों के लिए, PoR को विश्वास स्थापित करने की ओर एक आवश्यक लेकिन अपर्याप्त कदम के रूप में देखा जाना चाहिए।

बीमा और ग्राहक दायित्व

एक सामान्य शुरुआती धारणा यह है कि केंद्रीकृत क्रिप्टो एक्सचेंज पारंपरिक बैंकों में पाए जाने वाले फेडरल डिपॉजिट इंश्योरेंस कॉर्पोरेशन (FDIC) के समान बीमा प्रदान करते हैं। यह सामान्य रूप से गलत है।

- FDIC/SIPC सादृश्य: FDIC सुरक्षा (अमेरिका में $250,000 तक) बैंक विफलता से होने वाली हानियों को कवर करती है। SIPC कवरेज ब्रोकर विफलता से सिक्योरिटीज निवेशकों की रक्षा करता है। इन मॉडलों में से कोई भी आमतौर पर अनियमित CEX पर क्रिप्टोकरेंसी होल्डिंग्स पर सीधे लागू नहीं होता।

- कस्टोडियल बीमा: कुछ बड़े, विनियमित एक्सचेंज स्वामित्व वाले व्यावसायिक बीमा पॉलिसियाँ ले जाते हैं, लेकिन ये पॉलिसियाँ लगभग हमेशा सीमित दायरे की होती हैं। वे आमतौर पर केवल "कोल्ड स्टोरेज" (ऑफलाइन) में रखी गई संपत्तियों को विशिष्ट जोखिमों के खिलाफ कवर करती हैं, जैसे दुर्भावनापूर्ण इनसाइडर द्वारा चोरी, बाजार हानियों या एक्सचेंज के व्यवसाय प्रबंधन (द्रवीयता) के खिलाफ नहीं।

- फिएट बनाम क्रिप्टो: महत्वपूर्ण रूप से, केंद्रीकृत एक्सचेंज पर रखा गया कोई भी फिएट धन पारंपरिक बैंकिंग भागीदारों के माध्यम से बीमित हो सकता है। हालांकि, क्रिप्टो संपत्तियाँ खुद अक्सर प्राथमिक जोखिम के खिलाफ अपबीमित रहती हैं: संस्थागत विफलता। उपयोगकर्ताओं को प्लेटफॉर्म की सेवा शर्तों को ध्यान से पढ़ना चाहिए ताकि समझ सकें कि क्या, यदि कुछ भी, बीमित है, और किन परिस्थितियों में।

सही दृष्टिकोण चुनना: शुरुआती गाइड

नए उपयोगकर्ताओं के लिए, कस्टोडियल और स्व-कस्टोडियल वॉलेट्स के बीच चुनाव जोखिम सहनशीलता, तकनीकी आराम, और प्राथमिक उपयोग मामले पर आधारित होना चाहिए।

| कारक | कस्टोडियल वॉलेट (CEX) | स्व-कस्टोडियल वॉलेट (जैसे, Ledger, MetaMask) |

|---|---|---|

| कुंजी नियंत्रण | तीसरे पक्ष द्वारा कुंजियाँ रखी जाती हैं | उपयोगकर्ता कुंजियाँ रखता है |

| प्राथमिक जोखिम | काउंटरपार्टी जोखिम (द्रवीयता, जब्ती) | उपयोगकर्ता त्रुटि (सीड वाक्य खोना) |

| सुरक्षा | केंद्रीकृत, पेशेवर सुरक्षा टीम | पूरी तरह उपयोगकर्ता की सतर्कता पर निर्भर |

| नियामकीय बोझ | उच्च (KYC/AML आवश्यक) | कम/कोई नहीं |

| सर्वोत्तम के लिए | सक्रिय व्यापारी, छोटे बैलेंस, शुरुआती, त्वरित ऑनबोर्डिंग | दीर्घकालिक निवेशक, बड़े बैलेंस, उच्च सुरक्षा आवश्यकताएँ |

कस्टोडियल वॉलेट्स का उपयोग करने के लिए व्यावहारिक सुझाव

यदि आप अपनी सुविधा के लिए कस्टोडियल वॉलेट का उपयोग करने का विकल्प चुनते हैं, तो जोखिम को कम करने के लिए इन सर्वोत्तम प्रथाओं का पालन करें:

- बैलेंस कम रखें: अपने कस्टोडियल वॉलेट को चेकिंग अकाउंट की तरह मानें—ऐसी संपत्तियों के लिए जगह जिन्हें आप जल्द व्यापार या खर्च करने की योजना बनाते हैं। इसे दीर्घकालिक बचत या निवेश वाहन के रूप में उपयोग न करें। दीर्घकालिक होल्डिंग के लिए अभिप्रेत संपत्तियों को स्व-कस्टडी समाधान में स्थानांतरित करें।

- अधिकतम सुरक्षा सक्षम करें: हमेशा ऑथेंटिकेटर ऐप (जैसे Google Authenticator) का उपयोग करके दो-कारक प्रमाणीकरण (2FA) सक्षम करें बजाय SMS के (जो फिशिंग के अधिक संवेदनशील है)। मजबूत, अद्वितीय पासवर्ड का उपयोग करें।

- नियमन का शोध करें: केवल उन एक्सचेंजों का उपयोग करें जो प्रतिष्ठित वित्तीय क्षेत्राधिकारों में पंजीकृत और लाइसेंस प्राप्त हैं। ये प्लेटफॉर्म आमतौर पर उच्च मानक की सुरक्षा और पारदर्शिता प्रदान करते हैं, और यदि समस्या उत्पन्न हो तो स्पष्ट कानूनी सहारा पथ।

- द्रवीयता पर सूचित रहें: कस्टोडियन की वित्तीय स्वास्थ्य और बाजार व्यवहार के बारे में समाचारों पर ध्यान दें। यदि कोई एक्सचेंज निकासी प्रतिबंधित करता है या नियमित, सत्यापनीय PoR विवरण प्रदान करने में विफल रहता है, तो तुरंत अपने धन को स्थानांतरित करने का समय हो सकता है।

निष्कर्ष

कस्टोडियल वॉलेट्स विकेंद्रीकृत प्रौद्योगिकी की जटिलताओं और आधुनिक उपभोक्ताओं द्वारा अपेक्षित सुविधा के बीच आवश्यक पुल प्रदान करते हैं। वे आसान प्रवेश बिंदु प्रदान करते हैं, तकनीकी सुरक्षा संभालते हैं, और व्यापार वातावरणों के साथ सहज रूप से एकीकृत होते हैं।

हालांकि, उपयोगकर्ताओं को इस व्यवस्था में स्पष्ट आँखों से प्रवेश करना चाहिए, स्व-कस्टडी मॉडल में पाए जाने वाले उनसे कहीं आगे के कानूनी और वित्तीय जोखिमों को समझते हुए कि जब तीसरा पक्ष आपकी प्राइवेट कुंजियाँ रखता है, तो आप संप्रभुता का त्याग करते हैं। केंद्रीकृत खाते की सुविधा एकल निगम की वित्तीय अखंडता पर निर्भर रहने, नियामकीय जब्ती, और द्रवीयता के स्थायी जोखिम के साथ आती है।

सुरक्षा-चेतन क्रिप्टो उपयोगकर्ता के लिए, कस्टोडियल वॉलेट दैनिक लेनदेन और व्यापार के लिए एक उपकरण है, लेकिन महत्वपूर्ण डिजिटल संपदा के लिए कभी स्थायी घर नहीं।