पारंपरिक वित्तीय प्रणालियों से क्रिप्टोकरेंसी की ओर संक्रमण केवल एक तकनीकी उन्नयन से अधिक का प्रतिनिधित्व करता है। यह व्यक्तियों द्वारा स्वामित्व और जिम्मेदारी की धारणा में एक मौलिक परिवर्तन है। पारंपरिक बैंकिंग दुनिया में, धन तीसरे पक्ष द्वारा प्रबंधित खातों में संग्रहीत होता है। उपयोगकर्ताओं को इन धनराशियों पर कानूनी दावा होता है, लेकिन वे वास्तविक संपत्तियों के स्वामी नहीं होते। पहुंच पूरी तरह से धन रखने वाली संस्था की अनुमति पर निर्भर करती है।

डिजिटल संप्रभुता इस मॉडल को उलट देती है। बिटकॉइन या इथेरियम जैसी क्रिप्टोकरेंसी का स्वयं-हिरासती तरीके से उपयोग करते समय, कोई मध्यस्थ नहीं होता। उपयोगकर्ता लेनदेन के लिए अनुमति नहीं मांगता। इसके बजाय, वे वैश्विक, विकेंद्रीकृत लेजर के साथ सीधे बातचीत करते हैं। इस क्षमता को अक्सर अपना खुद का बैंक होने के रूप में वर्णित किया जाता है। यह अपार स्वतंत्रता प्रदान करता है लेकिन सुरक्षा और डिजिटल कुंजियों के जानबूझकर प्रबंधन पर केंद्रित एक विशिष्ट मानसिकता की आवश्यकता होती है।

पीयर-टू-पीयर मूल्य हस्तांतरण की अवधारणा इस परिवर्तन का केंद्र है। इस प्रणाली में, संपत्तियों को किसी केंद्रीय प्राधिकरण के माध्यम से मार्गित किए बिना दुनिया के कहीं भी भेजा जा सकता है। मध्यस्थ की अनुपस्थिति का अर्थ है कि बैंक द्वारा आमतौर पर संभाली जाने वाली सुरक्षा जिम्मेदारियां अब पूरी तरह से व्यक्ति पर आ落ちती हैं। इस जिम्मेदारी की यांत्रिकी को समझना सच्ची डिजिटल स्वतंत्रता की ओर पहला कदम है।

डिजिटल स्वामित्व की यांत्रिकी

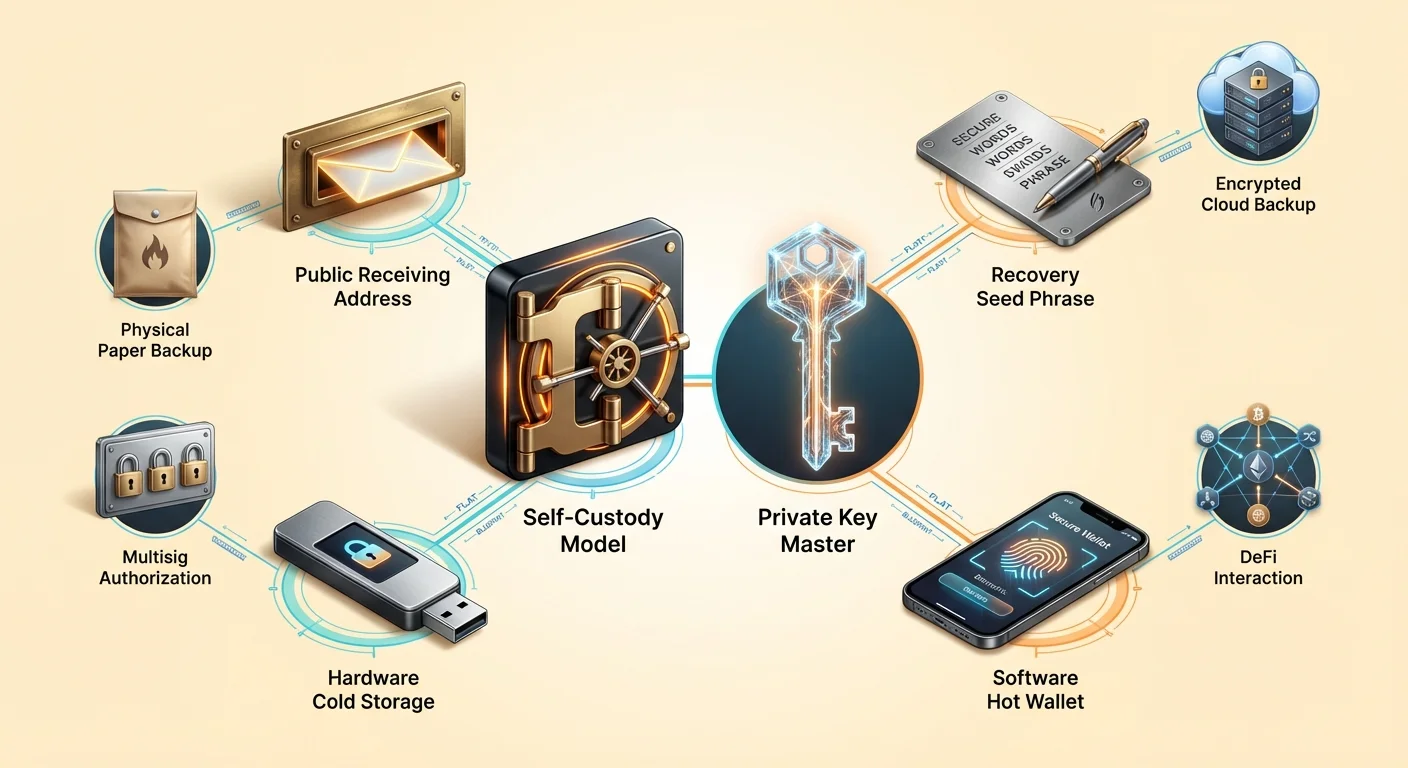

स्वयं-हिरासत को समझने के लिए, पहले समझना आवश्यक है कि एक क्रिप्टो वॉलेट वास्तव में क्या करता है। एक सामान्य भ्रांति यह है कि वॉलेट डिवाइस के अंदर क्रिप्टोकरेंसी फाइलें संग्रहीत करता है, जैसे भौतिक वॉलेट नकदी रखता है। वास्तव में, सिक्के कभी ब्लॉकचेन नेटवर्क को नहीं छोड़ते। वे सार्वजनिक लेजर पर प्रविष्टियां के रूप में मौजूद होते हैं जो समय के साथ स्वामित्व परिवर्तनों को ट्रैक करता है। वॉलेट संपत्ति को धारण नहीं करता; यह संपत्ति को स्थानांतरित करने के लिए आवश्यक उपकरणों को धारण करता है।

इन उपकरणों को क्रिप्टोग्राफिक कुंजियां कहा जाता है। हर वॉलेट धन को सुरक्षित करने के लिए गणितीय रूप से कार्य करने वाले कुंजी जोड़ियों को उत्पन्न करता है। इन कुंजियों के बीच संबंध स्वामित्व को परिभाषित करता है। ब्लॉकचेन पर एक पते से जुड़ी विशिष्ट कुंजी के बिना, उस पते पर धन प्रभावी रूप से अचल हो जाते हैं। यही कारण है कि वॉलेट की कुंजियों का नुकसान उनके नियंत्रण वाले धन का स्थायी नुकसान समान होता है।

इस प्रणाली का सबसे महत्वपूर्ण घटक निजी कुंजी है। यह एक यादृच्छिक रूप से उत्पन्न चरित्रों की स्ट्रिंग है, अक्सर 256 बिट्स की लंबाई में। यह अंतिम पासवर्ड के रूप में कार्य करता है। जबकि सार्वजनिक पता दुनिया को बताता है कि धन कहां भेजना है, निजी कुंजी ही एकमात्र चीज है जो उस पते से धन को प्राधिकृत कर सकती है। यह हर लेनदेन के लिए एक डिजिटल हस्ताक्षर बनाता है, नेटवर्क को साबित करता है कि वैध मालिक हस्तांतरण शुरू कर रहा है।

सार्वजनिक कुंजियां बनाम निजी कुंजियां

सार्वजनिक और निजी कुंजियों के बीच संबंध को अक्सर मेलबॉक्स से तुलना की जाती है। सार्वजनिक कुंजी, या इससे व्युत्पन्न वॉलेट पता, मेल स्लॉट या स्ट्रीट पता जैसा है। कोई भी इसमें पत्र (या क्रिप्टोकरेंसी) डाल सकता है। आप इस पते को पूरी दुनिया के साथ सुरक्षित रूप से साझा कर सकते हैं बिना मेलबॉक्स के अंदर की सामग्री की सुरक्षा को समझौता किए।

निजी कुंजी मेलबॉक्स खोलने वाली भौतिक कुंजी के रूप में कार्य करती है। केवल इस कुंजी को धारण करने वाला व्यक्ति ही सामग्री को पुनर्प्राप्त कर सकता है या उन्हें कहीं और भेज सकता है। यदि आप किसी को अपना मेलबॉक्स कुंजी देते हैं, तो उनके पास आपके मेल पर पूर्ण नियंत्रण होता है। इसी प्रकार, यदि कोई तीसरा पक्ष आपकी निजी कुंजी प्राप्त कर लेता है, तो उनके पास आपके डिजिटल संपत्तियों पर पूर्ण नियंत्रण होता है। यही कारण है कि निजी कुंजियों को गुप्त रखना चाहिए और उन्हें कभी ऑनलाइन या सपोर्ट स्टाफ के साथ साझा नहीं करना चाहिए।

क्योंकि कच्ची निजी कुंजियां लंबी, भ्रमित करने वाली हेक्साडेसिमल चरित्रों की स्ट्रिंग जैसी दिखती हैं, आधुनिक वॉलेट उन्हें मानव-पठनीय प्रारूप में परिवर्तित करने के लिए एक मानक का उपयोग करते हैं। इसे रिकवरी फ्रेज़, सीड फ्रेज़, या गुप्त पासफ्रेज़ कहा जाता है। यह आमतौर पर एक विशिष्ट शब्दकोश से लिए गए 12 से 24 यादृच्छिक शब्दों से मिलकर बनता है। ये शब्द यादृच्छिक संख्याओं और अक्षरों की स्ट्रिंग की तुलना में मनुष्यों के लिए रिकॉर्ड और सत्यापित करना बहुत आसान होते हैं।

हिरासत का स्पेक्ट्रम

क्रिप्टोकरेंसी पारिस्थितिकी तंत्र में, सभी वॉलेट समान स्तर का नियंत्रण प्रदान नहीं करते। प्राथमिक अंतर कस्टोडियल और स्वयं-हिरासती (या गैर-कस्टोडियल) सेवाओं के बीच है। यह अंतर निर्धारित करता है कि वास्तव में निजी कुंजियां कौन धारण करता है और由此, संपत्तियों का स्वामित्व कौन करता है। जोखिम का आकलन करने के लिए इस अंतर को समझना महत्वपूर्ण है।

कस्टोडियल वॉलेट आमतौर पर केंद्रीकृत एक्सचेंजों या ब्रोकरेज द्वारा प्रदान किए जाते हैं। जब उपयोगकर्ता इन प्लेटफॉर्मों पर क्रिप्टो खरीदता है, तो एक्सचेंज निजी कुंजियों को धारण करता है। उपयोगकर्ता उपयोगकर्ता नाम और पासवर्ड से लॉग इन करता है, जैसे ऑनलाइन बैंक खाते में। हालांकि सुविधाजनक, यह मॉडल पारंपरिक वित्त के जोखिमों को पुनः प्रस्तुत करता है। उपयोगकर्ता एक्सचेंज की ऋणसाध्यता, सुरक्षा उपायों और निकासी प्रोसेस करने की इच्छा पर निर्भर करता है।

तीसरे पक्ष हिरासत के जोखिम

क्रिप्टो क्षेत्र में इतिहास ने दिखाया है कि कस्टोडियल सेवाएं महत्वपूर्ण काउंटरपार्टी जोखिम वहन करती हैं। यदि कोई केंद्रीकृत प्लेटफॉर्म दिवालिया हो जाता है, तो उपयोगकर्ता अक्सर असुरक्षित लेनदार पाते हैं जिन्हें अपनी पूरी जमा राशि पुनर्प्राप्त करने की कम आशा होती है। पुनर्प्राप्ति प्रक्रिया, यदि होती है, तो वर्षों ले सकती है। इस दौरान, धन बाजार आंदोलनों की परवाह किए बिना दुर्गम रहते हैं।

इसके अलावा, कस्टोडियल सेवाएं नियामक दबावों के अधीन होती हैं। सरकारें केंद्रीकृत संस्थाओं पर दबाव डाल सकती हैं कि खातों को फ्रीज करें या कुछ गंतव्यों को लेनदेन ब्लॉक करें। यह पारंपरिक वित्त में ग्रीक ऋण संकट के दौरान हुआ, जहां निकासी को गंभीर रूप से सीमित किया गया। इसी तरह की प्रतिबंधों को कस्टोडियल क्रिप्टो खातों पर लागू किया जा सकता है, जो अंतर्निहित संपत्ति की सेंसरशिप-प्रतिरोधी गुणों को नकार देता है।

स्वयं-हिरासती लाभ

स्वयं-हिरासती वॉलेट इन तीसरे पक्ष जोखिमों को समाप्त कर देते हैं। इस मॉडल में, सॉफ्टवेयर या हार्डवेयर डिवाइस निजी कुंजियों को स्थानीय रूप से उत्पन्न और संग्रहीत करता है। वॉलेट सॉफ्टवेयर बनाने वाले सेवा प्रदाता को उपयोगकर्ता के धन तक पहुंच नहीं होती। वे खाते फ्रीज नहीं कर सकते, लेनदेन उलट नहीं सकते, या कॉर्पोरेट कुप्रबंधन के माध्यम से उपयोगकर्ता का धन खो नहीं सकते।

यह दृष्टिकोण उपयोगकर्ता को सार्वजनिक ब्लॉकचेन तक सीधे पहुंच प्रदान करता है। लेनदेन नेटवर्क को सीधे प्रसारित किए जाते हैं। यह सुनिश्चित करता है कि उपयोगकर्ता हमेशा अपनी संपत्तियों को स्थानांतरित कर सके जब तक कि ब्लॉकचेन नेटवर्क स्वयं कार्यशील हो। यह विकेंद्रीकृत अनुप्रयोगों (dApps) की व्यापक दुनिया का द्वार भी खोलता है, जिन्हें कार्य करने के लिए अक्सर स्वयं-हिरासती कनेक्शन की आवश्यकता होती है।

डिजिटल वॉल्ट को सुरक्षित करना

स्वयं-हिरासत की शक्ति के साथ उचित सुरक्षा प्रथाओं की पूर्ण आवश्यकता आती है। चूंकि कोई बैंक हेल्प डेस्क धोखाधड़ी वाले लेनदेन को उलटने या भूली हुई निजी कुंजी को रीसेट करने के लिए नहीं है, उपयोगकर्ता को मजबूत रक्षा रणनीतियों को लागू करना चाहिए। पहली रक्षा रेखा रिकवरी फ्रेज़ की सुरक्षा है।

नए स्वयं-हिरासती वॉलेट को सेटअप करते समय, सॉफ्टवेयर रिकवरी फ्रेज़ प्रदर्शित करेगा। यह शब्दों की सूची मास्टर कुंजी है। यदि वॉलेट चलाने वाला फोन या कंप्यूटर खो जाता है, क्षतिग्रस्त हो जाता है, या चोरी हो जाता है, तो धन इस फ्रेज़ का उपयोग करके पूरी तरह से नए डिवाइस पर पुनर्प्राप्त किए जा सकते हैं। हालांकि, यदि फ्रेज़ खो जाता है और डिवाइस भी दुर्गम हो जाता है, तो धन हमेशा के लिए चले जाते हैं।

मैनुअल बनाम क्लाउड बैकअप

परंपरागत रूप से, मानक सलाह थी कि रिकवरी फ्रेज़ को कागज पर लिखें और अग्निरोधी सेफ या सुरक्षित स्थान में संग्रहीत करें। इसे मैनुअल बैकअप कहा जाता है। यह कुंजियों को ऑफलाइन रखता है, उन्हें डिजिटल चोरी से बचाता है। हालांकि, कागज खराब हो सकता है, दुर्घटना से फेंक दिया जा सकता है, या बाढ़ या आग जैसी भौतिक आपदाओं द्वारा नष्ट हो सकता है।

| बैकअप विधि | सुरक्षा प्रोफाइल | सुविधा |

|---|---|---|

| मैनुअल (कागज) | उच्च (ऑफलाइन) | कम (प्रबंधन कठिन) |

| क्लाउड बैकअप | उच्च (एन्क्रिप्टेड) | उच्च (स्वचालित) |

| मेटल प्लेट | बहुत उच्च (टिकाऊ) | कम (महंगा) |

नए वॉलेट समाधान स्वचालित क्लाउड बैकअप प्रदान करते हैं। इस प्रणाली में, वॉलेट रिकवरी फ्रेज़ को एन्क्रिप्ट करता है और इसे Google Drive या iCloud जैसे क्लाउड सेवा में संग्रहीत करता है। उपयोगकर्ता एक कस्टम पासवर्ड सेट करता है जो इस फाइल को डिक्रिप्ट करता है। यह हाइब्रिड दृष्टिकोण सुरक्षा और सुविधा का संतुलन प्रदान करता है। क्लाउड प्रदाता फाइल को धारण करता है लेकिन पासवर्ड के बिना इसे पढ़ नहीं सकता, जबकि उपयोगकर्ता को भौतिक कागज संग्रहण की चिंता नहीं करनी पड़ती।

पासवर्ड प्रबंधन

चुनी गई बैकअप विधि की परवाह किए बिना, पासवर्ड स्वच्छता महत्वपूर्ण है। क्लाउड बैकअप के लिए, डिक्रिप्शन पासवर्ड मजबूत और अद्वितीय होना चाहिए। कमजोर पासवर्ड बैकअप को ब्रूट-फोर्स हमलों के लिए उजागर करता है यदि क्लाउड खाता समझौता हो जाता है। इसी तरह, वॉलेट ऐप चलाने वाला डिवाइस बायोमेट्रिक्स (FaceID या फिंगरप्रिंट) या जटिल PIN से सुरक्षित होना चाहिए ताकि अनधिकृत भौतिक पहुंच रोकी जा सके।

उपयोगकर्ताओं को कभी भी पासवर्ड या रिकवरी फ्रेज़ को अनएन्क्रिप्टेड डिजिटल नोट्स में संग्रहीत नहीं करना चाहिए या उनका स्क्रीनशॉट नहीं लेना चाहिए। डिवाइस को स्कैन करने वाला मैलवेयर अक्सर टेक्स्ट युक्त छवि फाइलों या "रिकवरी फ्रेज़" जैसे कीवर्ड वाले दस्तावेजों की तलाश करता है। क्लिपबोर्ड से संवेदनशील डेटा को दूर रखना और फोटो लाइब्रेरी से बाहर रखना एक बुनियादी लेकिन आवश्यक सुरक्षा कदम है।

हार्डवेयर और सॉफ्टवेयर समाधान

स्वयं-हिरासत उपकरण दो व्यापक श्रेणियों में आते हैं: सॉफ्टवेयर वॉलेट और हार्डवेयर वॉलेट। सॉफ्टवेयर वॉलेट, अक्सर "हॉट वॉलेट" कहे जाते हैं, स्मार्टफोन या लैपटॉप जैसे सामान्य-उद्देश्य डिवाइसों पर चलते हैं। वे इंटरनेट से जुड़े होते हैं, जो उन्हें लगातार व्यापार, खर्च, या Web3 अनुप्रयोगों के साथ बातचीत के लिए अत्यधिक सुविधाजनक बनाते हैं।

हार्डवेयर वॉलेट, या "कोल्ड स्टोरेज," निजी कुंजियों को प्रबंधित करने के लिए पूरी तरह समर्पित भौतिक डिवाइस हैं। वे USB ड्राइव जैसा दिखते हैं और कुंजियों को हमेशा ऑफलाइन रखते हैं। जब उपयोगकर्ता लेनदेन भेजना चाहता है, तो हस्ताक्षरित लेनदेन को हार्डवेयर डिवाइस पर भेजा जाता है। डिवाइस निजी कुंजी का उपयोग करके इसे आंतरिक रूप से हस्ताक्षरित करता है और हस्ताक्षरित डेटा को कंप्यूटर पर वापस भेजता है ताकि प्रसारित किया जा सके। निजी कुंजी कभी इंटरनेट से जुड़े कंप्यूटर को स्पर्श नहीं करती।

बड़ी पूंजी राशियों के लिए, इन विधियों का संयोजन अक्सर अनुशंसित होता है। सॉफ्टवेयर वॉलेट पर "चेकिंग अकाउंट" तर्क लागू होता है: केवल निकट-अवधि उपयोग के लिए आवश्यक रखें। पोर्टफोलियो का "सेविंग्स अकाउंट" भाग कोल्ड स्टोरेज में रहना चाहिए, जहां रिमोट हैकिंग का जोखिम लगभग समाप्त हो जाता है।

उन्नत वॉलेट सुविधाएं

पारिस्थितिकी तंत्र के परिपक्व होने के साथ, वॉलेट सरल भंडारण उपकरणों से आगे विकसित हो गए हैं। वे अब संपत्तियों के प्रबंधन और उपयोग पर अधिक नियंत्रण की अनुमति देने वाली सुविधाएं शामिल करते हैं। ऐसी एक सुविधा शुल्क अनुकूलन है। सार्वजनिक ब्लॉकचेन नेटवर्क को सुरक्षित करने वाले माइनर्स या वैलिडेटर्स को भुगतान करने के लिए लेनदेन शुल्क की आवश्यकता होती है।

उन्नत वॉलेट उपयोगकर्ताओं को तात्कालिकता के आधार पर शुल्क दर चुनने की अनुमति देते हैं। यदि लेनदेन समय-संवेदनशील नहीं है, तो उपयोगकर्ता कम शुल्क चुन सकता है और पुष्टि के लिए लंबा इंतजार कर सकता है। इसके विपरीत, तत्काल लेनदेन को उच्च दर चुकाकर प्राथमिकता दी जा सकती है। यह नियंत्रण का स्तर कस्टोडियल एक्सचेंज खातों में शायद ही उपलब्ध होता है, जो आमतौर पर निकासी के लिए समतल, अक्सर बढ़ा हुआ शुल्क लगाते हैं।

मल्टीसिग्नेचर सुरक्षा

बढ़ी हुई सुरक्षा के लिए, विशेष रूप से संगठनों या परिवारों के लिए, मल्टीसिग्नेचर (मल्टीसिग) वॉलेट एक शक्तिशाली समाधान प्रदान करते हैं। एक मानक वॉलेट को लेनदेन को अधिकृत करने के लिए एक हस्ताक्षर की आवश्यकता होती है। एक मल्टीसिग वॉलेट को धन स्थानांतरित करने के लिए विभिन्न कुंजियों से कई हस्ताक्षरों की आवश्यकता होती है।

उदाहरण के लिए, "2-of-3" मल्टीसिग सेटअप तीन कुंजियां बनाता है। धन खर्च करने के लिए, कम से कम दो कुंजियों को लेनदेन पर हस्ताक्षर करना चाहिए। यह संरचना एकल विफलता बिंदु को समाप्त कर देती है। यदि एक कुंजी खो जाती है या चोरी हो जाती है, तो धन सुरक्षित रहते हैं, और शेष कुंजियां अभी भी संपत्तियों को स्थानांतरित कर सकती हैं। यह सेटअप कॉर्पोरेट खजाने के लिए आदर्श है जहां खर्च के लिए बोर्ड की मंजूरी आवश्यक होती है या परिवार की बचत के लिए जहां किसी एक व्यक्ति को एकतरफा पहुंच नहीं होनी चाहिए।

DeFi के साथ बातचीत

स्वयं-हिरासती वॉलेट की उपयोगिता विकेंद्रीकृत वित्त (DeFi) में विस्तारित होती है। DeFi अनुप्रयोग स्मार्ट कॉन्ट्रैक्ट्स पर चलते हैं—कोड जो ब्लॉकचेन पर स्वचालित रूप से निष्पादित होता है। ये अनुप्रयोग बैंक के बिना व्यापार, उधार, उधार लेना और ब्याज अर्जित करने की अनुमति देते हैं।

इन अनुप्रयोगों का उपयोग करने के लिए, उपयोगकर्ता को स्वयं-हिरासती वॉलेट कनेक्ट करना चाहिए। कस्टोडियल एक्सचेंज खाते आमतौर पर DeFi प्रोटोकॉल के साथ सीधे बातचीत नहीं कर सकते। अपनी कुंजियों को धारण करके, उपयोगकर्ता वित्तीय डेरिवेटिव्स, भविष्यवाणी बाजारों और उपज-उत्पादक अवसरों के विशाल पारिस्थितिकी तंत्र तक पहुंच प्राप्त करते हैं जो 24/7 भौगोलिक प्रतिबंधों के बिना कार्य करते हैं।

सही वॉलेट चुनना

वॉलेट चुनना पूरे पोर्टफोलियो की सुरक्षा को प्रभावित करने वाला निर्णय है। पहला मानदंड प्रतिष्ठा है। उपयोगकर्ताओं को लंबे ट्रैक रिकॉर्ड वाले वॉलेट और समुदाय से सकारात्मक प्रतिक्रिया वाले वॉलेट ढूंढने चाहिए। फोरम और ऐप स्टोर समीक्षाएं किसी विशिष्ट सॉफ्टवेयर की विश्वसनीयता के बारे में अंतर्दृष्टि प्रदान कर सकती हैं।

ओपन-सोर्स कोड विश्वसनीयता का एक और मजबूत संकेतक है। जब वॉलेट का कोड सार्वजनिक होता है, तो सुरक्षा शोधकर्ता इसे कमजोरियों या बैकडोर के लिए ऑडिट कर सकते हैं। बंद-स्रोत वॉलेट उपयोगकर्ताओं को डेवलपर्स पर निहित विश्वास करने की आवश्यकता होती है, जो क्रिप्टो के "डोंट ट्रस्ट, वेरिफाई" ethos के विपरीत है।

प्लेटफॉर्म संगतता

चुनाव धारण की जा रही विशिष्ट संपत्तियों पर भी निर्भर करता है। कुछ वॉलेट केवल बिटकॉइन के लिए होते हैं, जबकि अन्य मल्टीचेन होते हैं, जो इथेरियम, सोलाना और सैकड़ों अन्य टोकनों का समर्थन करते हैं। एक मल्टीचेन वॉलेट विविध संपत्तियों को एक ही इंटरफेस के तहत एकल बैकअप फ्रेज़ के साथ प्रबंधित करके प्रबंधन को सरल बनाता है।

इसके अलावा, उपयोगकर्ताओं को उपयोगकर्ता इंटरफेस और उपयोग की आसानी पर विचार करना चाहिए। लेनदेन के लिए व्यक्तिगत नोट्स, प्रदर्शन मुद्रा टॉगल, और पता पुस्तिकाएं जैसी सुविधाएं दैनिक अनुभव को बेहतर बनाती हैं। हालांकि, सुविधा कभी भी निजी कुंजी निर्यात और एन्क्रिप्शन जैसी गैर-वार्तनीय सुरक्षा सुविधाओं के खर्च पर नहीं आनी चाहिए।

संप्रभुता की जिम्मेदारी

स्वयं-हिरासत मानसिकता अपनाने का अर्थ यह स्वीकार करना है कि सुरक्षा एक सक्रिय प्रक्रिया है। बैंकिंग दुनिया में, धोखाधड़ी संरक्षण विभाग संदिग्ध गतिविधि के लिए लेनदेन की निगरानी करते हैं। ब्लॉकचेन दुनिया में, उपयोगकर्ता ही धोखाधड़ी विभाग है।

फिशिंग घोटाले स्वयं-हिरासत उपयोगकर्ताओं के लिए सबसे आम खतरा हैं। हमलावर नकली वेबसाइटें बनाते हैं या वॉलेट सपोर्ट टीम बनकर ईमेल भेजते हैं, रिकवरी फ्रेज़ मांगते हैं। स्वयं-हिरासत उपयोगकर्ता को समझना चाहिए कि कोई वैध कंपनी कभी इस फ्रेज़ की मांग नहीं करेगी। इन सोशल इंजीनियरिंग हमलों को पहचानना वॉलेट की तकनीकी सुरक्षा जितना ही महत्वपूर्ण है।

नियमित रखरखाव भी आवश्यक है। इसमें जांचना शामिल है कि बैकअप अभी भी पहुंच योग्य और पठनीय हैं। यदि कागज बैकअप फीका पड़ जाता है या क्लाउड पासवर्ड भूल जाता है, तो सुरक्षा जाल भंग हो जाता है। आवधिक जांच सुनिश्चित करती हैं कि आपात स्थिति में पुनर्प्राप्ति पथ खुला रहे।

निष्कर्ष

बैंकिंग मानसिकता से स्वयं-हिरासत मानसिकता की ओर परिवर्तन वित्तीय स्वतंत्रता की ओर एक यात्रा है। यह संस्थागत सुरक्षा जाल की आराम को क्रिप्टोग्राफिक गारंटी की शक्ति से बदल देता है। निजी कुंजियों को धारण करके, व्यक्ति सुनिश्चित करते हैं कि उनकी संपत्तियां वास्तव में उनकी रहें, बैंक विफलताओं या मनमाने फ्रीज से प्रतिरक्षित।

यह संक्रमण शिक्षा और सतर्कता की मांग करता है। सार्वजनिक पते और निजी कुंजी के बीच अंतर को समझने से लेकर बैकअप रणनीतियों को महारत हासिल करने तक, हर कदम डिजिटल संप्रभुता को मजबूत करता है। जैसे-जैसे दुनिया तेजी से डिजिटाइज्ड हो रही है, बिचौलियों के बिना अपनी मूल्य को सुरक्षित और नियंत्रित करने की क्षमता आर्थिक स्वतंत्रता को संरक्षित करने के लिए एक महत्वपूर्ण कौशल बन रही है।

आपकी निजी कुंजियां स्वामित्व का एकमात्र प्रमाण हैं; उन्हें संपत्तियों की तरह ही सुरक्षित करें।