विकेंद्रीकृत वित्त की दुनिया का अन्वेषण करते समय, यह तकनीकी घंटियों और सीटीों—तेज़ लेन-देन गति, नई एप्लिकेशनों, और चिकनी उपयोगकर्ता इंटरफेस—से विचलित होना आसान है। हालांकि, किसी भी लेयर 1 (L1) ब्लॉकचेन—इथेरियम, सोलाना, या कार्डानो जैसी आधारभूत नेटवर्क—की सच्ची स्थिरता केवल इसकी तकनीक पर नहीं, बल्कि इसके अंतर्निहित आर्थिक मॉडल, या टोकनॉमिक्स पर निर्भर करती है।

L1 अर्थशास्त्र को समझना सरल मूल्य आंदोलनों से आगे बढ़कर उन तंत्रों का विश्लेषण करना है जो नेटवर्क को सुरक्षित करते हैं, प्रतिभागियों को प्रोत्साहित करते हैं, और संपत्ति की आपूर्ति को समय के साथ प्रबंधित करते हैं। ये मॉडल निर्धारित करते हैं कि आपकी कमाई स्थायी "वास्तविक उपज" है या केवल "मुद्रास्फीतिक सब्सिडी"।

डिजिटल अर्थव्यवस्था में दीर्घकालिक स्व-संप्रभुता और स्थायी विकास के लिए लक्ष्य रखने वाले किसी भी व्यक्ति के लिए, इन प्रोत्साहन संरचनाओं का विच्छेदन अत्यंत महत्वपूर्ण है। यह गाइड लेयर 1 ब्लॉकचेनों के वित्तीय इंजन में गहन गोता प्रदान करती है, जो मुद्रास्फीति, स्टेकिंग, और उपयोगिता पर केंद्रित है कि कैसे ये दीर्घकालिक संपत्ति मूल्य निर्धारित करने के लिए संयुक्त होते हैं।

लेयर 1 टोकनॉमिक्स के मूल तंत्र

लेयर 1 ब्लॉकचेन का मूल टोकन एक साथ कई महत्वपूर्ण आर्थिक कार्य करता है। यह नेटवर्क का जीवनरक्त है, ईंधन, सुरक्षा जमानत, और शासन के तंत्र के रूप में कार्य करता है। प्रोत्साहनों का विश्लेषण करने से पहले, हमें समझना चाहिए कि ये टोकन क्यों मौजूद हैं।

मूल संपत्ति की भूमिका: उपयोगिता और सुरक्षा

किसी भी L1 मूल टोकन (जैसे, Ether, SOL) का प्राथमिक कार्य नेटवर्क को सुरक्षित और कुशलता से संचालित करना सुनिश्चित करना है।

- गैस/लेन-देन शुल्क (उपयोगिता): ब्लॉकचेन पर की गई हर क्रिया—टोकन भेजना, संपत्तियों का आदान-प्रदान, या विकेंद्रीकृत एप्लिकेशन (dApp) के साथ इंटरैक्ट करना—कम्प्यूटेशनल प्रयास की आवश्यकता होती है। उपयोगकर्ताओं को एक छोटा शुल्क चुकाना पड़ता है, जिसे "गैस" कहा जाता है, जो मूल L1 टोकन में denominated होता है। यह संपत्ति के लिए निरंतर, जैविक मांग पैदा करता है और नेटवर्क के स्पैमिंग को रोकता है।

- स्टेकिंग जमानत (सुरक्षा): प्रूफ-ऑफ-स्टेक (PoS) सिस्टम में, वैलिडेटरों को लेन-देन को वैलिडेट करने और नए ब्लॉकों का प्रस्ताव करने के लिए भाग लेने के लिए मूल टोकन की महत्वपूर्ण मात्रा को लॉक अप (स्टेक) करना पड़ता है। यह स्टेक किया गया पूंजी एक बांड के रूप में कार्य करता है; यदि वैलिडेटर दुर्भावनापूर्ण कार्य करता है या प्रदर्शन करने में विफल रहता है, तो उनके स्टेक का एक हिस्सा नष्ट (स्लैश) किया जा सकता है। यह तंत्र सीधे टोकन के आर्थिक मूल्य को पूरे नेटवर्क के सुरक्षा स्तर से जोड़ता है।

आपूर्ति और मांग मूलभूत सिद्धांत

एक L1 संपत्ति का मूल्य इसकी मूलभूत उपयोगिता (मांग) और इसकी आपूर्ति अनुसूची (इश्यूएंस/मुद्रास्फीति) का उत्पाद है।

- मांग चालक: नेटवर्क गतिविधि (कितने dApp चल रहे हैं), उपयोगकर्ता अपनाना, सट्टा ब्याज, और जमानत (स्टेकिंग) के लिए टोकन की आवश्यकता।

- आपूर्ति चालक: प्रोटोकॉल की पूर्व निर्धारित मुद्रास्फीति अनुसूची (प्रतिदिन कितने नए टोकन बनाए जाते हैं) और कोई भी डिफ्लेशनरी तंत्र (कितने टोकन जले जाते हैं)।

एक स्थायी L1 अर्थव्यवस्था तब फलती-फूलती है जब वास्तविक उपयोगिता मजबूत मांग पैदा करती है जो संपत्ति की कीमत को लगातार ऊपर की ओर दबाव डालती है, आदर्श रूप से किसी भी आपूर्ति मुद्रास्फीति को ऑफसेट या उससे अधिक करती है।

प्रूफ-ऑफ-स्टेक (PoS) और प्रोत्साहन इंजीनियरिंग

प्रूफ-ऑफ-स्टेक आधुनिक लेयर 1 नेटवर्कों के लिए प्रमुख सहमति तंत्र है। यह प्रूफ-ऑफ-वर्क (PoW) के ऊर्जा-गहन माइनिंग को आर्थिक प्रोत्साहन प्रणाली से बदल देता है: अपना क्रिप्टो स्टेक करें, चेन को सुरक्षित करें, और पुरस्कार कमाएं।

स्टेकिंग पुरस्कार तंत्र

स्टेकिंग पुरस्कार मनमाने वितरण नहीं हैं; वे प्रोटोकॉल द्वारा भुगतान किए गए आवश्यक सुरक्षा खर्च हैं। पुरस्कार जारी करने का उद्देश्य त्रिगुणीय है:

- भागीदारी को प्रोत्साहित करना: स्टेकिंग संपत्तियों को लॉक करने की आवश्यकता होती है, जो अवसर लागत उत्पन्न करती है (उन संपत्तियों का कहीं और उपयोग न कर पाना)। पुरस्कार स्टेकरों को इस लॉकअप और तकनीकी विफलता या स्लैशिंग के जोखिम के लिए मुआवजा देते हैं।

- विकेंद्रीकरण प्राप्त करना: उच्च पुरस्कार अधिक व्यक्तियों को वैलिडेटर चलाने के लिए प्रोत्साहित करते हैं, कुल स्टेक की गई राशि को बढ़ाते हैं और नियंत्रण को अधिक पक्षों में वितरित करते हैं, जिससे सेंसरशिप प्रतिरोध में सुधार होता है।

- सुरक्षा बजट: स्टेकिंग पुरस्कारों की कुल लागत नेटवर्क के वार्षिक सुरक्षा बजट का प्रतिनिधित्व करती है। यदि पुरस्कार बहुत कम हैं, तो प्रतिभागी अपना स्टेक वापस ले सकते हैं, जिससे नेटवर्क हमलावर के लिए सस्ता और आसान हो जाता है (जैसे, 51% हमला निष्पादित करना)।

वैलिडेटर अर्थशास्त्र: लागत और लाभ

गंभीर प्रतिभागियों के लिए, वैलिडेटर बनना एक व्यावसायिक संचालन है जिसमें आर्थिक समझौते शामिल हैं:

| आर्थिक घटक | वैलिडेटर पर प्रभाव |

|---|---|

| पूंजी आवश्यकता | स्टेक करने के लिए न्यूनतम आवश्यक L1 टोकनों को प्राप्त करने की लागत। यह सबसे बड़ा प्रारंभिक निवेश है। |

| संचालन लागत | हार्डवेयर, इंटरनेट कनेक्टिविटी, और रखरखाव शुल्क (जैसे, क्लाउड होस्टिंग)। |

| स्लैशिंग का जोखिम | डाउनटाइम या दुर्भावनापूर्ण गतिविधि के लिए आर्थिक दंड। निरंतर निगरानी और विशेषज्ञता की आवश्यकता। |

| स्टेकिंग पुरस्कार | प्राथमिक लाभ, आमतौर पर नवीनतम ढाले गए टोकनों (मुद्रास्फीतिक) और/या लेन-देन शुल्क (वास्तविक उपज) में भुगतान किया जाता है। |

परिष्कृत प्रतिभागी स्टेकिंग के अपेक्षित वार्षिक प्रतिशत उपज (APY) की तुलना जोखिमों और संचालन लागतों से करते हैं। प्रोटोकॉल को यह सुनिश्चित करना चाहिए कि पुरस्कार दर पर्याप्त स्टेक आकर्षित करने के लिए पर्याप्त ऊंची हो जबकि मौजूदा टोकन धारकों को गंभीर रूप से पतला न करे।

मुद्रास्फीतिक दुविधा: सब्सिडाइज्ड बनाम स्थायी उपज

एक L1 टोकनॉमिक्स मॉडल का मूल्यांकन करने के लिए सबसे महत्वपूर्ण विश्लेषणात्मक अवधारणा नेटवर्क उत्पादकता से उत्पन्न उपज और कृत्रिम आपूर्ति विस्तार से उत्पन्न उपज के बीच अंतर करना है। यह अंतर संपत्ति की दीर्घकालिक स्थिरता को परिभाषित करता है।

मुद्रास्फीतिक सब्सिडी से उत्पन्न उपज

कई प्रूफ-ऑफ-स्टेक नेटवर्क शुरू में स्टेकिंग पुरस्कारों का भुगतान करने के लिए मुद्रास्फीतिक इश्यूएंस—नए टोकन ढालने—पर भारी निर्भर करते हैं। यह नई L1s में आम है जो जल्दी से अपना सुरक्षा बजट बढ़ाने की कोशिश कर रही हैं।

आर्थिक चुनौती (पतलापन): यदि एक L1 प्रोटोकॉल 10% स्टेकिंग पुरस्कार चुकाने के लिए कुल टोकन आपूर्ति को 10% से मुद्रास्फीति करता है, तो स्टेकर का प्रतिशत स्वामित्व नेटवर्क का स्थिर रहता है। जबकि स्टेकर का नॉमिनल टोकन गणना बढ़ता है, उनका क्रय शक्ति नेटवर्क के कुल मूल्यांकन के सापेक्ष बिल्कुल नहीं बढ़ सकता।

यह मुद्रास्फीतिक इश्यूएंस मूल रूप से एक सब्सिडी है। यह चेन को सुरक्षित करने के लिए उच्च पुरस्कार दर की गारंटी देता है, लेकिन सभी टोकन धारकों के लिए पतलापन की लागत पर आता है।

वास्तविक उपज को समझना

मुद्रास्फीतिक सब्सिडी के विपरीत, वास्तविक उपज नई आपूर्ति के निर्माण की आवश्यकता के बिना वास्तविक नेटवर्क गतिविधि से प्राप्त आय है। L1s के लिए, वास्तविक उपज मुख्य रूप से आती है:

- लेन-देन शुल्क: उपयोगकर्ताओं द्वारा चुकाए गए गैस शुल्क का वह हिस्सा जो लेन-देन प्रोसेस करने वाले वैलिडेटरों को वितरित किया जाता है।

- MEV (मैक्सिमल एक्सट्रैक्टेबल वैल्यू): वेगले प्रस्तावित ब्लॉक के अंदर लेन-देन को रणनीतिक रूप से पुनर्व्यवस्थित, डालने, या सेंसर करने से वैलिडेटर प्राप्त कर सकते हैं लाभ।

एक L1 जो अपने स्टेकिंग पुरस्कारों का बड़ा हिस्सा इन स्रोतों से कवर करता है, उसे आर्थिक रूप से मजबूत माना जाता है, क्योंकि इसका सुरक्षा बजट मांग (उपयोगिता) द्वारा बनाए रखा जाता है न कि आपूर्ति विस्तार (मुद्रास्फीति) द्वारा। यह एक स्थायी आर्थिक मॉडल की परिभाषा है।

सीनियरेज: गैर-स्टेकरों पर कर

कई PoS सिस्टमों में निहित मुद्रास्फीति तंत्र एक सूक्ष्म लेकिन शक्तिशाली आर्थिक बल पैदा करता है जिसे क्रिप्टो सीनियरेज कहा जाता है।

पारंपरिक वित्त में, सीनियरेज सरकार द्वारा मुद्रा जारी करने से होने वाला लाभ है। क्रिप्टो में, यह स्टेकिंग पुरस्कारों को वित्तपोषित करने के लिए डिज़ाइन की गई नई टोकन इश्यूएंस के आर्थिक प्रभाव का वर्णन करता है।

यह कैसे कार्य करता है: जब स्टेकरों को भुगतान करने के लिए नए टोकन ढाले जाते हैं, तो टोकनों का कुल पूल बढ़ता है। यह वृद्धि परिसंचरण में हर टोकन को अमान्य करती है।

- स्टेकर: वे नए टोकन प्राप्त करते हैं, जो उन्हें मुद्रास्फीति के लिए मुआवजा देते हैं। उनकी शुद्ध आर्थिक स्थिति आमतौर पर सकारात्मक होती है (उनके पुरस्कार सामान्यतः सामान्य मुद्रास्फीति दर से थोड़े अधिक होते हैं)।

- गैर-स्टेकर (निष्क्रिय धारक): वे अपने टोकनों के अमान्यकरण का सामना करते हैं लेकिन कोई मुआवजा नहीं प्राप्त करते।

महत्वपूर्ण रूप से, सीनियरेज निष्क्रिय धारकों पर विकेंद्रीकृत कर के रूप में कार्य करता है, जो उन्हें अपनी क्रय शक्ति की रक्षा के लिए अपनी संपत्तियों को स्टेक करने के लिए बाध्य करता है। यह तंत्र कुशलता से समुदाय को अधिकतम स्टेक अनुपात की ओर धकेलता है, जिससे नेटवर्क की सुरक्षा बढ़ती है। यदि आप स्टेक नहीं करते, तो आप मूल रूप से हर किसी else's सुरक्षा बजट का भुगतान कर रहे हैं।

L1 टोकनॉमिक्स तुलना: स्थिरता केस स्टडीज

मुद्रास्फीति और शुल्क के बीच संतुलन का विश्लेषण आर्थिक डिज़ाइन में अंतर को उजागर करता है:

| L1 नेटवर्क प्रकार | प्राथमिक पुरस्कार स्रोत | आपूर्ति पर प्रभाव | आर्थिक दृष्टिकोण |

|---|---|---|---|

| प्रारंभिक/उच्च मुद्रास्फीति L1 | उच्च निश्चित वार्षिक मुद्रास्फीति (जैसे, 5-15% लक्ष्य)। | आपूर्ति नेटवर्क मांग की परवाह किए बिना तेज़ी से विस्तारित होती है। | उच्च पतलापन जोखिम; संपत्ति मूल्य भविष्य के अपनाने पर भारी निर्भर करता है जो मुद्रास्फीति को ऑफसेट करे। |

| शुल्क-प्रधान L1 (जैसे, पोस्ट-मर्ज इथेरियम) | मुख्य रूप से लेन-देन शुल्क और वास्तविक उपज; इश्यूएंस कम या संभावित रूप से शुद्ध नकारात्मक। | आपूर्ति अपेक्षाकृत स्थिर है या, शुल्क जलाने के कारण, संभावित रूप से डिफ्लेशनरी। | कम पतलापन जोखिम; स्टेकिंग APY के "वास्तविक" होने की उच्च निश्चितता। |

कार्यान्वयन योग्य टिप: जब किसी L1 की स्टेकिंग उपज का विश्लेषण करें, तो पूछें: टोकन की शुद्ध मुद्रास्फीति दर क्या है? यदि आपका स्टेकिंग पुरस्कार (जैसे, 8%) मुद्रास्फीति दर (जैसे, 7%) से केवल थोड़ा अधिक है, तो आपका वास्तविक रिटर्न न्यूनतम है, भले ही नॉमिनल APY उच्च लगे।

टोकन मूल्य संचय का विश्लेषण

एक L1 संपत्ति का दीर्घकालिक मूल्य केवल इसके सुरक्षा मॉडल द्वारा निर्धारित नहीं होता, बल्कि समय के साथ आर्थिक मूल्य संचय करने की इसकी क्षमता द्वारा। स्थायी मूल्य संचय अक्सर आपूर्ति को सीमित करने और उपयोगिता मांग को अधिकतम करने वाले तंत्रों पर निर्भर करता है।

शुल्क जलाना और डिफ्लेशनरी दबाव

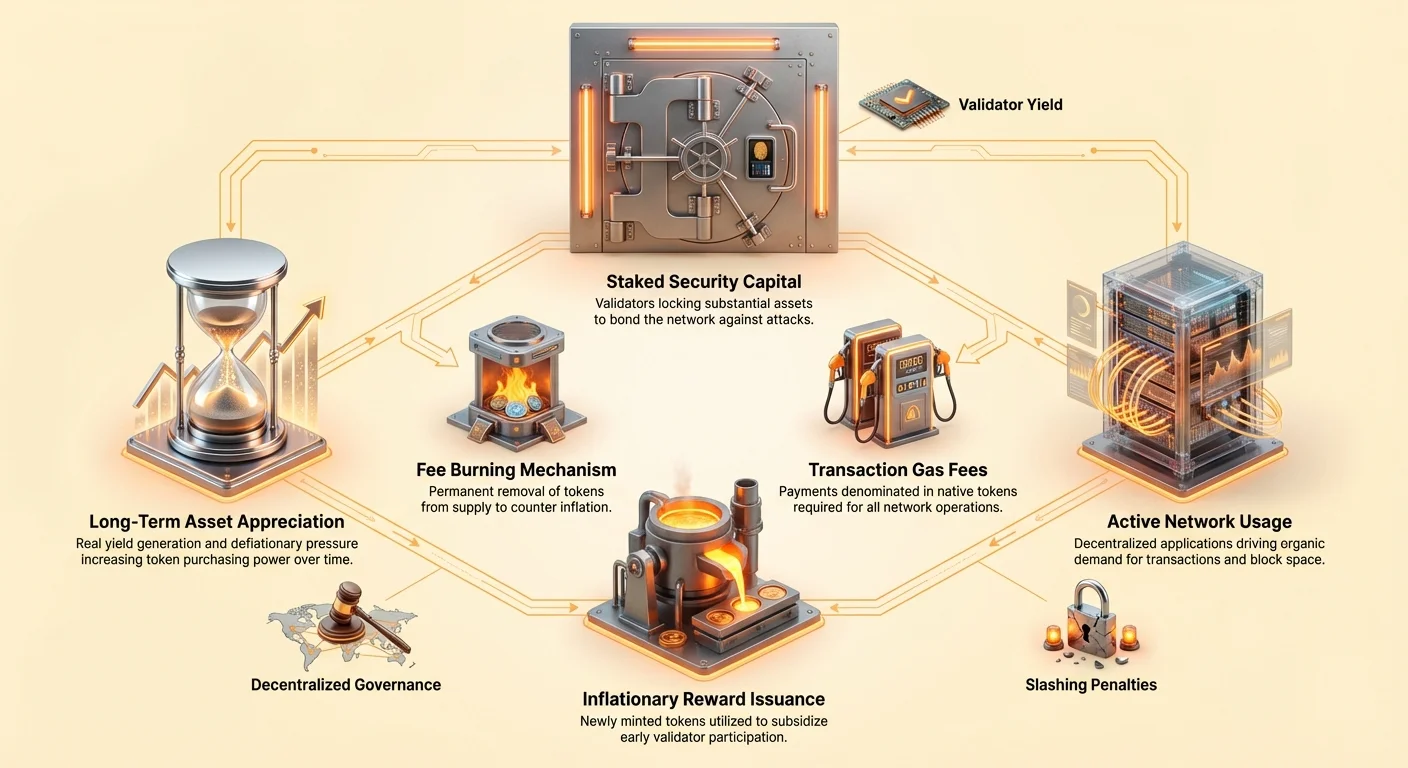

L1 टोकनॉमिक्स में सबसे शक्तिशाली आर्थिक लीवर में से एक परिसंचारी आपूर्ति से टोकनों का स्थायी हटाना (जलाना) है।

इथेरियम के EIP-1559 जैसे तंत्रों के कार्यान्वयन ने प्रदर्शित किया कि लेन-देन शुल्क का एक हिस्सा जलाने से नई इश्यूएंस के लिए डिफ्लेशनरी प्रतिसंतुलन आता है। जब नेटवर्क गतिविधि उच्च होती है, तो जलाई गई ETH की मात्रा स्टेकिंग पुरस्कारों के लिए ढाली गई नई ETH की मात्रा से अधिक हो सकती है, जिससे शुद्ध डिफ्लेशनरी आपूर्ति पैदा होती है।

मूल्य के लिए यह क्यों मायने रखता है: यदि आपूर्ति लगातार घट रही है, तो प्रत्येक शेष टोकन का मूल्य, सिद्धांत रूप में, बढ़ना चाहिए (मांग स्थिर रहने या बढ़ने की धारणा पर)। यह L1 संपत्ति को आकर्षक कमी-चालित मूल्य भंडार बनाता है, जो आर्थिक प्रोत्साहनों के माध्यम से इसकी सुरक्षा को मजबूत करता है।

शासन और ट्रेजरी प्रबंधन

एक L1 का डिज़ाइन शासन की शक्ति शामिल करता है, जो निर्धारित करता है कि संपत्ति का आर्थिक भविष्य कैसे प्रबंधित किया जाता है। शासन मॉडल आमतौर पर दो श्रेणियों में आते हैं:

- प्रत्यक्ष स्टेकर शासन: टोकन धारक प्रोटोकॉल अपग्रेड, पुरस्कार समायोजन, और ट्रेजरी खर्च पर मतदान करते हैं। यह स्टेकरों को आर्थिक नियंत्रण सीधे प्रदान करता है, उनकी प्रोत्साहनों को नेटवर्क के दीर्घकालिक स्वास्थ्य से संरेखित करता है।

- फाउंडेशन/इकोसिस्टम फंड: कुछ L1s नवीनतम ढाले गए टोकनों या लेन-देन शुल्क का एक हिस्सा विकेंद्रीकृत ट्रेजरी में आवंटित करते हैं, जिसका प्रबंधन समुदाय या विकास फाउंडेशन द्वारा किया जाता है। यह ट्रेजरी विकास, अनुदान, और इकोसिस्टम विकास को वित्तपोषित करता है, जो अप्रत्यक्ष रूप से उपयोगिता और मांग को बढ़ाता है।

निवेशकों को शासन प्रक्रिया की गुणवत्ता और पारदर्शिता का विश्लेषण करना चाहिए। वह सिस्टम जहां पुरस्कार या पैरामीटर मनमाने ढंग से बदले जा सकते हैं, महत्वपूर्ण आर्थिक जोखिम पेश करता है। हालांकि, एक अच्छी तरह से प्रबंधित ट्रेजरी स्थायी विकास का प्रमुख चालक हो सकती है।

नेटवर्क अपनाने का फ्लाईव्हील प्रभाव

एक सफल L1 आर्थिक मॉडल का अंतिम लक्ष्य एक सकारात्मक फीडबैक लूप बनाना है—"फ्लाईव्हील प्रभाव"—जो निरंतर मूल्य संचय को चलाता है:

- सुरक्षा और प्रोत्साहन: आकर्षक स्टेकिंग उपज अधिक उपयोगकर्ताओं को टोकनों को लॉक करने के लिए प्रोत्साहित करती हैं, कुल स्टेक मूल्य को बढ़ाती हैं और इस प्रकार चेन की सुरक्षा को।

- डेवलपर विश्वास: उच्च सुरक्षा, एक मजबूत आर्थिक मॉडल के साथ संयुक्त, डेवलपर्स को L1 पर dApp बनाने के लिए आकर्षित करती है।

- उपयोगकर्ता मांग: नई dApp अधिक उपयोगकर्ताओं को आकर्षित करती हैं, जिससे उच्च लेन-देन वॉल्यूम होता है।

- उपयोगिता और कमी: बढ़ा हुआ लेन-देन वॉल्यूम का मतलब अधिक गैस शुल्क चुकाना। यदि इन शुल्कों का एक हिस्सा जला दिया जाता है, तो टोकन आपूर्ति कड़ी हो जाती है, और स्टेकरों को चुकाई गई वास्तविक उपज बढ़ जाती है।

- मूल्य संचय: बढ़ी हुई कमी और उच्च वास्तविक उपज टोकन की कीमत को ऊपर चढ़ाती है, सुरक्षा जमानत के मूल्य को और मजबूत करती है।

यह फ्लाईव्हील सुनिश्चित करता है कि नेटवर्क की सफलता सीधे टोकन मूल्य में अनुवादित हो, L1 की दीर्घकालिक आर्थिक व्यवहार्यता को मजबूत करे।

वैलिडेटर अर्थशास्त्र और जोखिम प्रबंधन

जबकि सामान्य स्टेकिंग पुरस्कार (APY) सबसे दिखाई देने वाला मेट्रिक है, संभावित स्टेकरों और निष्क्रिय धारकों को लाभप्रदता और जोखिम को प्रभावित करने वाले तंत्रों में गहराई से देखना चाहिए।

दंड संरचनाएं (स्लैशिंग)

स्लैशिंग खराब व्यवहार के लिए अंतिम आर्थिक निरोधक है। जबकि वैलिडेटर नोड चलाना आय प्रदान करता है, यह जोखिम भी वहन करता है यदि नोड लेन-देन को डबल-साइन करता है या लंबे समय के लिए ऑफलाइन हो जाता है।

स्टेकिंग प्रदाताओं या लिक्विड स्टेकिंग प्रोटोकॉल का उपयोग करने वाले व्यक्तिगत निवेशकों के लिए, समझना आवश्यक है:

- डेलिगेशन जोखिम: यदि आप अपने टोकनों को किसी वैलिडेटर को डेलिगेट करते हैं, तो आप उनके द्वारा भुगतान किए गए समान स्लैशिंग दंड के अधीन होते हैं, भले ही उनकी संचालन विफलता आपके नियंत्रण से बाहर हो।

- प्रोटोकॉल बीमा: कुछ लिक्विड स्टेकिंग समाधान स्लैशिंग के छोटे जोखिम को कम करने के लिए अंतर्निहित बीमा या पूलिंग तंत्र प्रदान करते हैं, अक्सर शुल्क के लिए, जो आपकी समग्र प्रभावी APY को कम करता है।

स्टेक अनुपात का महत्व

स्टेक अनुपात (कुल परिसंचारी आपूर्ति का प्रतिशत जो स्टेकिंग में लॉक है) एक महत्वपूर्ण आर्थिक स्वास्थ्य संकेतक है।

- कम स्टेक अनुपात: अक्सर इंगित करता है कि स्टेकिंग पुरस्कार जोखिमों या अवसर लागतों को कवर करने के लिए अपर्याप्त हैं, जो सुझाव देता है कि नेटवर्क सुरक्षा पर कम खर्च कर रहा हो सकता है।

- उच्च स्टेक अनुपात: नेटवर्क में उच्च विश्वास और उच्च सुरक्षा कवरेज का सुझाव देता है, लेकिन यह घटती हुई रिटर्न का कारण भी बन सकता है, क्योंकि निश्चित पुरस्कार पूल अधिक प्रतिभागियों में वितरित होता है।

एक मजबूत L1 आर्थिक मॉडल "गोल्डीलॉक्स ज़ोन" खोजने का लक्ष्य रखता है जहां पुरस्कार स्वस्थ सुरक्षा बजट (जैसे, 60-80% स्टेक अनुपात) बनाए रखने के लिए पर्याप्त ऊंचे हों बिना अत्यधिक मुद्रास्फीति पर निर्भर हुए।

उन्नत जोखिम: स्टेकिंग का केंद्रीकरण

जबकि L1 आर्थिक मॉडल भागीदारी को प्रोत्साहित करते हैं, कुछ वैलिडेटरों (या केंद्रीकृत स्टेकिंग सेवाओं/एक्सचेंजों) में स्टेक की गई संपत्तियों का सांद्रण नेटवर्क के विकेंद्रीकृत वादे के लिए आर्थिक जोखिम पैदा करता है।

यदि स्टेक किए गए टोकनों का बहुमत एक या दो संस्थाओं द्वारा नियंत्रित है, तो नेटवर्क आर्थिक सेंसरशिप या सांठगांठ के प्रति संवेदनशील हो जाता है, जो संभावित रूप से दीर्घकालिक उपयोगिता और मूल्य प्रस्ताव को कमजोर कर सकता है। स्व-संप्रभुता के प्रति प्रतिबद्ध निवेशकों को विकेंद्रीकृत स्टेकिंग समाधानों को प्राथमिकता देनी चाहिए और आर्थिक मॉडल की अखंडता बनाए रखने के लिए शासन में सक्रिय रूप से भाग लेना चाहिए।

निष्कर्ष

लेयर 1 आर्थिक मॉडलों को समझना क्रिप्टो संपत्तियों को केवल टोकनों के रूप में नहीं देखना है, बल्कि एक विकेंद्रीकृत कंपनी में शेयरों के रूप में देखना है जिसका मूल्य इसकी उत्पादकता और संसाधन प्रबंधन से जुड़ा है।

नए अपनाने वालों और वित्तीय विश्लेषकों दोनों के लिए, मुख्य takeaways "सब्सिडाइज्ड उपज" (मुद्रास्फीति और गैर-स्टेकरों के पतलापन के माध्यम से भुगतान की गई) और "वास्तविक उपज" (उपयोगिता, शुल्क, और नेटवर्क गतिविधि के माध्यम से भुगतान की गई) के बीच अंतर है। स्थायी L1s समय के साथ मुद्रास्फीतिक सब्सिडी पर निर्भरता से संक्रमण करती हैं मुख्य रूप से वास्तविक उपज और डिफ्लेशनरी तंत्रों के माध्यम से सुरक्षा बजट उत्पन्न करने के लिए, एक शक्तिशाली फ्लाईव्हील बनाकर जो उपयोगिता और दीर्घकालिक संपत्ति मूल्य को चलाता है। इन मूल आर्थिक सिद्धांतों पर ध्यान केंद्रित करके, निवेशक जोखिम का बेहतर आकलन कर सकते हैं और विकेंद्रीकृत भविष्य में स्थायी स्व-संप्रभुता के लिए बनाए गए प्लेटफॉर्मों की पहचान कर सकते हैं।