डिजिटल धन का प्रबंधन स्वामित्व और पहुँच के बारे में हमारी सोच में मौलिक बदलाव की मांग करता है। पारंपरिक वित्तीय दुनिया में, बैंक कार्ड खोना या पासवर्ड भूलना एक मामूली असुविधा है जिसे फोन कॉल और पहचान सत्यापन से हल किया जा सकता है। आपके धन को धारण करने वाली संस्था एक सुरक्षा जाल के रूप में कार्य करती है, जो नियंत्रण बनाए रखती है और अनुरोध पर पहुँच बहाल करने की क्षमता रखती है।

क्रिप्टोकरेंसी और डिजिटल संपत्तियों के क्षेत्र में, यह गतिशीलता अक्सर उलट जाती है। विकेंद्रीकृत संपत्तियों की परिभाषित विशेषता मध्यस्थों को हटाना है। जबकि यह अभूतपूर्व वित्तीय संप्रभुता और सेंसरशिप प्रतिरोध प्रदान करता है, यह मालिक पर कड़ी जिम्मेदारी थोपता है। यदि आप अपनी संपत्तियों के एकमात्र हिरासतकर्ता हैं, तो यदि आप अपनी पहुँच प्रमाण-पत्र खो देते हैं तो कॉल करने के लिए कोई ग्राहक सहायता लाइन नहीं है।

यह वास्तविकता उत्तराधिकार और आकस्मिक योजना के लिए महत्वपूर्ण चुनौती पैदा करती है। जब कोई निवेशक का निधन हो जाता है या अक्षम हो जाता है, तो उनकी डिजिटल संपदा स्वतः उनके निकटतम संबंधियों को हस्तांतरित नहीं होती। भौतिक संपत्ति योजना और डिजिटल क्रिप्टोग्राफी के बीच की खाई को पाटने वाली एक विशिष्ट योजना के बिना, संपत्तियों के लाखों डॉलर स्थायी रूप से पहुँच से बाहर हो सकते हैं।

खोई हुई क्रिप्टोकरेंसी का "ब्लैक होल" एक अच्छी तरह से प्रलेखित घटना है, जो अक्सर दुर्भावनापूर्ण चोरी के बजाय ज्ञान की कमी से उत्पन्न होती है। अपनी डिजिटल विरासत को एक सांख्यिकी बनने से रोकने के लिए, आपको उस तकनीक के यांत्रिकी को समझना चाहिए जिसका आप उपयोग करते हैं। एक मजबूत आकस्मिक योजना बनाना डिजिटल संपत्ति सुरक्षा के उपकरणों को महारत हासिल करने से शुरू होता है।

डिजिटल स्वामित्व का आधार

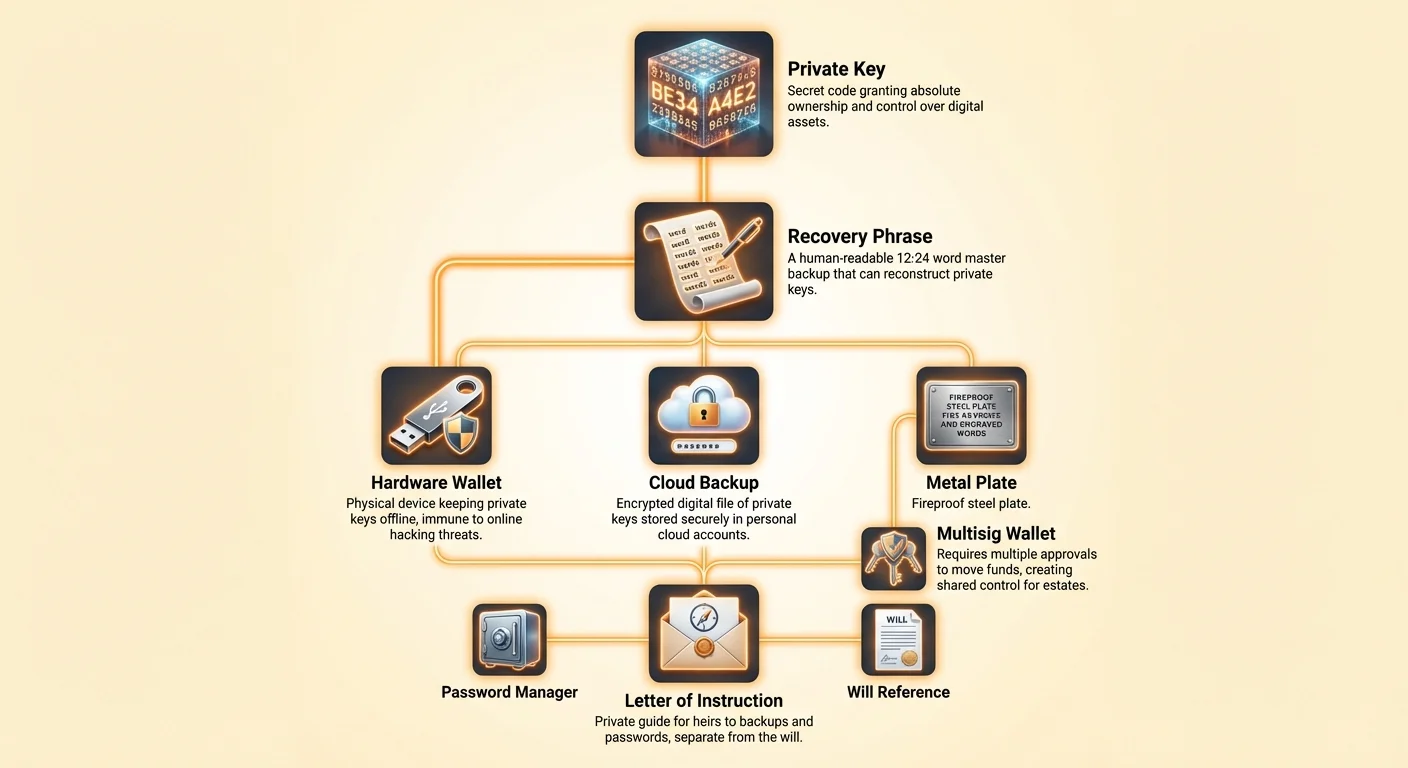

भविष्य के लिए एक योजना बनाने के लिए, पहले यह समझना आवश्यक है कि आप वास्तव में क्या स्वामित्व रखते हैं। जब आप क्रिप्टोकरेंसी प्राप्त करते हैं, तो आप अपने कंप्यूटर या स्मार्टफोन पर एक फाइल में डिजिटल सिक्के नहीं रखते। इसके बजाय, आप एक "निजी कुंजी" रखते हैं। यह कुंजी एक गुप्त कोड है जो ब्लॉकचेन पर एक विशिष्ट पते पर स्वामित्व और नियंत्रण प्रदान करता है।

निजी कुंजियों की भूमिका

निजी कुंजी मूल रूप से एक लंबी, यादृच्छिक रूप से उत्पन्न अल्फान्यूमेरिक वर्णों की स्ट्रिंग है। यह बैंक खाते के लिए पासवर्ड की तरह कार्य करती है, लेकिन बहुत अधिक दांव पर। पारंपरिक प्रणाली में, बैंक के पास आपके पासवर्ड की एक प्रति होती है या इसे रीसेट करने का तरीका होता है। क्रिप्टोकरेंसी में, निजी कुंजी ही वह एकमात्र चीज है जो धन खर्च करने के आपके अधिकार को सत्यापित करती है।

यह कुंजी गणितीय रूप से एक सार्वजनिक कुंजी से जुड़ी होती है, जो आपके प्राप्त करने वाले पते के रूप में कार्य करती है। सार्वजनिक कुंजी को एक मेलबॉक्स स्लॉट के रूप में सोचें जहाँ कोई भी मेल जमा कर सकता है। निजी कुंजी ही वह एकमात्र भौतिक कुंजी है जो बॉक्स खोलती है और सामग्री निकालती है। यदि वह कुंजी खो जाती है, तो मेलबॉक्स हमेशा के लिए बंद रहता है, और सामग्री प्रभावी रूप से नष्ट हो जाती है।

वॉलेट्स से संबंध

क्रिप्टो वॉलेट इन कुंजियों को आपके लिए प्रबंधित करने वाला इंटरफेस है। यह एक सामान्य भ्रांति है कि वॉलेट वास्तविक मुद्रा संग्रहीत करता है। ऐसा नहीं है। उदाहरण के लिए, एक Bitcoin वॉलेट एक डिवाइस या सॉफ्टवेयर प्रोग्राम है जो आपकी निजी कुंजियों को संग्रहीत करता है और आपको ब्लॉकचेन नेटवर्क के साथ इंटरैक्ट करने की अनुमति देता है।

वॉलेट आपके निजी कुंजी का उपयोग करके लेनदेन को डिजिटल रूप से हस्ताक्षरित करता है। यह हस्ताक्षर नेटवर्क को साबित करता है कि आप धन के मालिक हैं बिना निजी कुंजी प्रकट किए। क्योंकि वॉलेट इस संवेदनशील संचालन को संभालता है, वॉलेट सॉफ्टवेयर या डिवाइस की सुरक्षा संपत्तियों की सुरक्षा के लिए सर्वोपरि है।

पुनर्प्राप्ति वाक्यांश की महत्वपूर्ण भूमिका

चूंकि कच्ची निजी कुंजियाँ हेक्साडेसिमल वर्णों की लंबी स्ट्रिंग होती हैं, इसलिए मनुष्यों के लिए इन्हें पढ़ना, लिखना या त्रुटि रहित याद रखना कठिन होता है। इस समस्या को हल करने के लिए, आधुनिक वॉलेट पुनर्प्राप्ति वाक्यांश के रूप में जानी जाने वाली एक मानक का उपयोग करते हैं, जिसे बीज वाक्यांश या गुप्त पासफ्रेज भी कहा जाता है।

यह वाक्यांश आमतौर पर प्रारंभिक सेटअप के दौरान वॉलेट द्वारा उत्पन्न 12 से 24 यादृच्छिक शब्दों से मिलकर बनता है। ये शब्द आपकी निजी कुंजी का मानव-पठनीय प्रतिनिधित्व हैं। यदि आपका फोन खो जाता है, नष्ट हो जाता है या मिट जाता है, तो इन शब्दों को एक नए वॉलेट डिवाइस या एप्लिकेशन में डालने से आपकी निजी कुंजियाँ पुनर्निर्मित हो जाती हैं और आपके धन तक पहुँच बहाल हो जाती है।

उत्तराधिकार उद्देश्यों के लिए, पुनर्प्राप्ति वाक्यांश आपकी डिजिटल तिजोरी की "मास्टर कुंजी" है। यदि आपके लाभार्थी इस शब्दों की सूची तक पहुँच रखते हैं, तो वे दुनिया के कहीं से भी आपके धन तक पहुँच सकते हैं, चाहे उनके पास आपका मूल फोन या कंप्यूटर हो या न हो। इसके विपरीत, यदि वे इस वाक्यांश को नहीं ढूंढ पाते, तो संपत्तियाँ संभवतः चली गईं।

हालांकि, पुनर्प्राप्ति वाक्यांश की शक्ति गंभीर जोखिमों को जन्म देती है। इन शब्दों को देखने वाला कोई भी व्यक्ति आपके धन तक पूर्ण पहुँच रखता है। उन्हें आपके फोन, PIN या फिंगरप्रिंट की आवश्यकता नहीं है। इसलिए, इस वाक्यांश का भंडारण आपकी आकस्मिक योजना का एकमात्र सबसे महत्वपूर्ण तत्व है। यह आपके वारिसों के लिए पहुँच योग्य होना चाहिए लेकिन सभी अन्यों से पूरी तरह छिपा हुआ।

कस्टोडियल बनाम स्व-कस्टोडियल प्रभाव

डिजिटल संपत्तियों को हस्तांतरित करने की रणनीति पूरी तरह से इस बात पर निर्भर करती है कि वे संपत्तियाँ कहाँ रखी गई हैं। क्रिप्टोकरेंसी रखने के दो मुख्य मॉडल हैं: कस्टोडियल और स्व-कस्टोडियल। प्रत्येक के लिए संपत्ति योजना के लिए पूरी तरह से अलग दृष्टिकोण की आवश्यकता होती है।

कस्टोडियल मॉडल

कस्टोडियल वॉलेट एक केंद्रीकृत एक्सचेंज या ब्रोकरेज द्वारा प्रदान किया जाता है। इस परिदृश्य में, कंपनी आपके पक्ष में निजी कुंजियाँ रखती है। आप ऑनलाइन बैंकिंग की तरह लॉगिन और पासवर्ड के माध्यम से खाते तक पहुँचते हैं।

उत्तराधिकार परिदृश्य में, कस्टोडियल खाते को पारंपरिक बैंक खाते की तरह माना जाता है। आपके निष्पादक को संभवतः एक्सचेंज को अपनी प्राधिकृति साबित करने के लिए मृत्यु प्रमाण-पत्र, वसीयत की प्रति और अन्य कानूनी दस्तावेज प्रदान करने होंगे। फिर एक्सचेंज खाते का नियंत्रण हस्तांतरित कर देगा।

जबकि यह प्रक्रिया संपत्ति वकीलों के लिए परिचित है, इसमें विशिष्ट जोखिम होते हैं। आप एक्सचेंज पर भरोसा कर रहे हैं कि वह दिवालिया न हो और संचालित रहे। यदि प्लेटफॉर्म दिवालिया हो जाता है या नियामकों द्वारा बंद कर दिया जाता है, तो आपके वारिसों को लंबी कानूनी कार्यवाही में एक दावा ही विरासत में मिल सकता है। इसके अलावा, एक्सचेंज के पास आंतरिक नीतियों के आधार पर निकासी रोकने या पहुँच अस्वीकार करने की शक्ति है।

स्व-कस्टोडियल मॉडल

स्व-कस्टोडियल वॉलेट उपयोगकर्ता को पूर्ण नियंत्रण में रखता है। आपके पास निजी कुंजियाँ होती हैं, जो आमतौर पर आपके मोबाइल डिवाइस या हार्डवेयर वॉलेट पर संग्रहीत होती हैं। कोई तीसरा पक्ष—वॉलेट डेवलपर सहित—आपके धन तक पहुँच नहीं रखता।

यह मॉडल क्रिप्टोकरेंसी की मूल दर्शनशास्त्र से मेल खाता है: आप अपना अपना बैंक हैं। इसका मतलब है कि कोई खाता अनुमोदन प्रक्रिया नहीं है और धन स्थानांतरित करने के लिए किसी से अनुमति मांगने की आवश्यकता नहीं है। हालांकि, इसका मतलब यह भी है कि यदि आप निर्देश छोड़ने में विफल रहते हैं तो आपके वारिसों की कोई सहायता करने वाला नहीं है।

स्व-कस्टोडियल संपत्तियों के लिए, उत्तराधिकार योजना पूरी तरह तकनीकी है, कानूनी नहीं। आपकी वसीयत यह घोषित कर सकती है कि किसे संपत्तियों का स्वामित्व होना चाहिए, लेकिन केवल निजी कुंजियाँ या पुनर्प्राप्ति वाक्यांश ही उन्हें वास्तविक कब्जा प्रदान कर सकती हैं। कुंजियों के बिना, वसीयत द्वारा प्रदान किए गए कानूनी अधिकार व्यावहारिक रूप से बेकार हैं।

आकस्मिकता के लिए बैकअप रणनीतियाँ

एक विश्वसनीय बैकअप बनाना यह सुनिश्चित करने का पहला चरण है कि आपकी संपत्तियाँ आपको जीवित रहने से अधिक समय तक टिकें। एक बैकअप सुनिश्चित करता है कि यदि आपका प्राथमिक डिवाइस खो जाता है या आप इसे अनलॉक करने में असमर्थ हैं, तो धन अभी भी पुनर्प्राप्त किए जा सकते हैं। बैकअप के दो मुख्य दृष्टिकोण हैं: मैनुअल और स्वचालित क्लाउड स्टोरेज।

| विशेषता | मैनुअल बैकअप | क्लाउड बैकअप |

|---|---|---|

| विधि | कागज पर 12-24 शब्द लिखना | Google/Apple ड्राइव में एन्क्रिप्टेड फाइल संग्रहीत |

| सुरक्षा | भौतिक सुरक्षा आवश्यक | कस्टम पासवर्ड द्वारा संरक्षित |

| जोखिम | भौतिक हानि, क्षति या चोरी | फिशिंग या डिक्रिप्शन पासवर्ड भूलना |

मैनुअल पेपर बैकअप

पारंपरिक विधि में पुनर्प्राप्ति वाक्यांश को शारीरिक रूप से एक कागज पर लिखना शामिल है। इसे अक्सर "कोल्ड स्टोरेज" माना जाता है क्योंकि कागज ऑफलाइन होता है, इंटरनेट से जुड़े खतरों जैसे हैकर्स या मैलवेयर से अलग।

उत्तराधिकार योजना के लिए, पेपर बैकअप लॉजिस्टिकल चुनौतियाँ प्रस्तुत करते हैं। कागज को आग, पानी या साधारण क्षय द्वारा नष्ट किया जा सकता है। यदि आप कागज को बहुत अच्छी तरह छिपाते हैं, तो आपके वारिस कभी नहीं ढूंढ पाएंगे। यदि आप इसे पर्याप्त अच्छी तरह नहीं छिपाते, तो एक चोर इसे ढूंढ सकता है।

एक सामान्य सर्वोत्तम अभ्यास पेपर बैकअप की प्रतियाँ बनाना और उन्हें अलग-अलग सुरक्षित स्थानों में संग्रहीत करना है। उदाहरण के लिए, एक घरेलू सेफ में हो सकता है, जबकि दूसरा सेफ्टी डिपॉजिट बॉक्स या विश्वसनीय रिश्तेदार के घर में संग्रहीत हो। यह भौगोलिक वितरण स्थानीय आपदाओं जैसे घर की आग से सुरक्षा प्रदान करता है।

स्वचालित क्लाउड बैकअप

आधुनिक वॉलेट, जैसे Bitcoin.com Wallet ऐप, ने भौतिक कागज के जोखिमों को कम करने के लिए स्वचालित क्लाउड बैकअप सेवाएँ पेश की हैं। इस प्रणाली में, वॉलेट आपकी निजी कुंजियों का बैकअप फाइल बनाता है, इसे आपके द्वारा चुने गए एकल कस्टम पासवर्ड से एन्क्रिप्ट करता है, और इसे आपके व्यक्तिगत क्लाउड खाते (Google Drive या iCloud) में संग्रहीत करता है।

यह उत्तराधिकार प्रक्रिया को काफी सरल बनाता है। छिपे हुए कागज के टुकड़े को ढूंढने की बजाय, आपके वारिसों को आपके क्लाउड खाते तक पहुँच और बैकअप के लिए आपने बनाया विशिष्ट पासवर्ड की आवश्यकता होगी।

यह विधि जटिलता को प्रभावी रूप से एकीकृत करती है। आपके द्वारा रखी हर अलग-अलग क्रिप्टोकरेंसी के लिए 12 यादृच्छिक शब्दों का प्रबंधन करने के बजाय, आप सब कुछ अनलॉक करने वाले एक मजबूत पासवर्ड का प्रबंधन करते हैं। यदि आप इस मार्ग का चयन करते हैं, तो आपकी आकस्मिक योजना को सुनिश्चित करना चाहिए कि आपके वारिस आपके ईमेल खाते तक पहुँच सकें और डिक्रिप्शन पासवर्ड जानते हों।

उन्नत सुरक्षा और साझा पहुँच

जिनके पास महत्वपूर्ण होल्डिंग्स हैं, उनके लिए साधारण बैकअप पर्याप्त सुरक्षा या लचीलापन प्रदान नहीं कर सकते। मल्टीसिग्नेचर वॉलेट और हार्डवेयर डिवाइस जैसी उन्नत सुविधाएँ आकस्मिक योजना के लिए मजबूत समाधान प्रदान कर सकती हैं।

मल्टीसिग वॉलेट

मल्टीसिग्नेचर (मल्टीसिग) वॉलेट साझा नियंत्रण बनाने का एक शक्तिशाली उपकरण है। एक मानक वॉलेट के विपरीत जो लेनदेन को अधिकृत करने के लिए एक हस्ताक्षर की आवश्यकता होती है, मल्टीसिग वॉलेट को कई पक्षों से अनुमोदन की आवश्यकता होती है।

उदाहरण के लिए, आप एक "2-of-3" मल्टीसिग वॉलेट सेट अप कर सकते हैं। इस वॉलेट में तीन प्रतिभागी होते हैं, और धन स्थानांतरित करने के लिए उनमें से किसी दो की सहमति आवश्यक होती है। यह संरचना परिवार की संपत्तियों के लिए आदर्श है। आप एक कुंजी रख सकते हैं, आपका जीवनसाथी एक रख सकता है, और पारिवारिक वकील तीसरी रख सकता है।

आपके निधन की स्थिति में, आपका जीवनसाथी और वकील अपनी कुंजियों को मिलाकर धन तक पहुँच सकते हैं। यह किसी एक व्यक्ति को संपत्तियों के साथ भागने से रोकता है जबकि सुनिश्चित करता है कि यदि एक व्यक्ति अपनी कुंजी खो दे तो धन खो न जाएं। यह हानि और चोरी दोनों के खिलाफ सुरक्षा प्रदान करता है, जो एक संयुक्त बैंक खाते का डिजिटल रूप है जिसमें चेक और बैलेंस हैं।

हार्डवेयर वॉलेट

हार्डवेयर वॉलेट निजी कुंजियों को ऑफलाइन संग्रहीत करने के लिए डिज़ाइन किए गए भौतिक डिवाइस हैं। वे USB ड्राइव की तरह दिखते हैं और केवल तब कंप्यूटर या फोन से कनेक्ट होते हैं जब आपको लेनदेन पर हस्ताक्षर करने की आवश्यकता हो। क्योंकि कुंजियाँ कभी डिवाइस से बाहर नहीं जातीं, वे कंप्यूटर वायरस और ऑनलाइन हैकर्स से प्रतिरक्षित हैं।

अपनी संपत्ति योजना में हार्डवेयर वॉलेट को शामिल करने से एक भौतिक टोकन जोड़ा जाता है जिसे हस्तांतरित करना होता है। आपकी योजना को आपके वारिसों को डिवाइस के भौतिक स्थान का निर्देश देना चाहिए और इसे अनलॉक करने के लिए आवश्यक PIN कोड प्रदान करना चाहिए। हार्डवेयर वॉलेट भी पुनर्प्राप्ति वाक्यांश उत्पन्न करते हैं, जो डिवाइस के विफल होने पर अंतिम बैकअप के रूप में कार्य करता है।

पहुँच प्रोटोकॉल का निर्माण

आपकी योजना का उद्देश्य एक रोडमैप बनाना है जो आपके विश्वसनीय लाभार्थियों को आपकी संपत्तियों को पुनर्प्राप्त करने की अनुमति देता है बिना आपके जीवित रहते हुए उन संपत्तियों को चोरी के जोखिम में डाले। इसके लिए गोपनीयता और पहुँच योग्यता के बीच सावधानीपूर्वक संतुलन की आवश्यकता है।

प्रकटीकरण के बिना दस्तावेजीकरण

आपको कभी भी अपनी वास्तविक पुनर्प्राप्ति वाक्यांश या निजी कुंजियों को सीधे वसीयत में सूचीबद्ध नहीं करना चाहिए। वसीयतें अक्सर प्रोबेट पर सार्वजनिक रिकॉर्ड बन जाती हैं। यदि आपका 12-शब्द वाक्यांश सार्वजनिक दस्तावेज में लिखा है, तो इसे पढ़ने वाला कोई भी तुरंत आपका वॉलेट खाली कर सकता है।

इसके बजाय, आपकी वसीयत को डिजिटल संपत्तियों के अस्तित्व का संदर्भ देना चाहिए और पहुँच प्रमाण-पत्रों को रखे गए एक अलग, निजी दस्तावेज या सुरक्षित स्थान की ओर इशारा करना चाहिए। यह निजी दस्तावेज आपका "निर्देश पत्र" है।

निर्देश पत्र

यह दस्तावेज आपके वारिसों के लिए एक मार्गदर्शिका के रूप में कार्य करता है। इसमें केवल कोड सूचीबद्ध नहीं करने चाहिए बल्कि प्रक्रिया की व्याख्या करनी चाहिए। याद रखें कि आपके वारिस क्रिप्टोकरेंसी अवधारणाओं से परिचित नहीं हो सकते।

पत्र को यह समझाना चाहिए कि कौन सा सॉफ्टवेयर डाउनलोड करना है (उदाहरण के लिए, एक विशिष्ट वॉलेट ऐप), बैकअप कहाँ ढूंढना है (उदाहरण के लिए, "नीले सेफ में" या "मेरे Google Drive पर"), और आवश्यक पासवर्ड या PIN। यह समझाना उपयोगी है कि आपके फोन को अनलॉक करने वाले PIN और क्लाउड बैकअप को डिक्रिप्ट करने वाले पासवर्ड में क्या अंतर है।

अधिकता और अपडेट

एक स्थिर योजना एक असफल योजना है। आप वॉलेट सॉफ्टवेयर बदल सकते हैं, धन को नए पते पर स्थानांतरित कर सकते हैं, या पासवर्ड अपडेट कर सकते हैं। यदि आपकी आकस्मिक योजना में वर्षों पहले बदला गया पुराना पासवर्ड सूचीबद्ध है, तो आपके वारिस एक मृत दीवार से टकराएंगे।

अपनी डिजिटल संपत्ति योजना की वार्षिक समीक्षा करें। जाँचें कि आपके बैकअप अभी भी पठनीय हैं और आपके स्थान निर्देश वर्तमान हैं। यदि आप क्लाउड बैकअप का उपयोग करते हैं, तो सत्यापित करें कि फाइल अभी भी आपके ड्राइव में मौजूद है और आप डिक्रिप्शन पासवर्ड याद रखते हैं।

पासवर्ड प्रबंधन सर्वोत्तम अभ्यास

चाहे आप क्लाउड बैकअप पर निर्भर हों या केवल डिजिटल निर्देशों की सूची को सुरक्षित करने की आवश्यकता हो, पासवर्ड प्रबंधन आपकी सुरक्षा वास्तुकला को एक साथ रखने वाला गोंद है। एक कमजोर पासवर्ड सबसे परिष्कृत क्रिप्टो सुरक्षा सेटअप को कमजोर कर सकता है।

डिजिटल भंडारण जोखिमों से बचना

आपको कभी भी अपने पासवर्ड या पुनर्प्राप्ति वाक्यांश को सादे पाठ में कंप्यूटर या स्मार्टफोन पर संग्रहीत नहीं करना चाहिए। अपनी सीड फ्रेज का स्क्रीनशॉट लेना या इसे "नोट्स" ऐप में सहेजना आपको हैकर्स के लिए खोल देता है। यदि आपका डिवाइस समझौता हो जाता है, तो स्वचालित स्क्रिप्ट इन फाइलों को स्कैन करके सेकंडों में आपके धन चुरा सकती हैं।

यदि आपको डिजिटल रूप से जानकारी संग्रहीत करनी ही है, तो इसे एन्क्रिप्ट होना चाहिए। पासवर्ड मैनेजर एप्लिकेशन यहाँ उपयोगी हो सकते हैं, बशर्ते मैनेजर के लिए मास्टर पासवर्ड स्वयं सुरक्षित हो और आपके वारिसों को ज्ञात हो।

भौतिक घटक

कई लोगों के लिए, सबसे सुरक्षित रणनीति कम-तकनीकी बनी रहती है: पेन और कागज। अपने पासवर्ड और वाक्यांश लिखना ऑनलाइन हमलावरों का खतरा हटा देता है। हालांकि, यह भौतिक जोखिमों को पुनः प्रस्तुत करता है।

इसे कम करने के लिए, टिकाऊ सामग्रियों का उपयोग करने पर विचार करें। कुछ निवेशक अपनी सीड फ्रेज को अग्निरोधी और जलरोधी धातु की प्लेटों पर रिकॉर्ड करते हैं। यह सुनिश्चित करता है कि घर की आग जैसी विनाशकारी घटना में भी, उत्तराधिकार की कुंजियाँ जीवित रहें।

एक्सचेंज दिवालियापन के जोखिम का नेविगेशन

जबकि स्व-कस्टडी सुरक्षा के लिए अक्सर अनुशंसित होती है, कई निवेशक सुविधा या ट्रेडिंग के लिए केंद्रीकृत एक्सचेंजों पर धन रखते हैं। यदि आप इस पथ का चयन करते हैं, तो आपको उत्तराधिकार संबंधी विशिष्ट जोखिमों के प्रति सतर्क रहना चाहिए।

यदि कोई एक्सचेंज आपके धन को रखता है, तो आप तकनीकी रूप से एक असुरक्षित लेनदार हैं। एक्सचेंज के दिवालिया होने की स्थिति में, आप लाइन के अंत में होते हैं। कानूनी कार्यवाहियाँ वर्षों ले सकती हैं, और संपत्ति पुनर्प्राप्ति शायद ही 100% हो।

आदर्श रूप से, आपके दीर्घकालिक होल्डिंग्स—जो आप पीछे छोड़ने की योजना बना रहे उत्तराधिकार—का अधिकांश भाग स्व-कस्टोडियल वॉलेट में स्थानांतरित किया जाना चाहिए। यह काउंटरपार्टी जोखिम को हटा देता है। आप अब 20 या 30 वर्षों में कंपनी के अस्तित्व पर निर्भर नहीं हैं; आप ब्लॉकचेन की गणित और अपनी अपनी बैकअप प्रोटोकॉल पर निर्भर हैं।

यदि आपको एक्सचेंज पर धन रखना ही है, तो सुनिश्चित करें कि आपके वारिस जानते हों कि आप कौन सा एक्सचेंज उपयोग करते हैं और उनके पास आवश्यक लॉगिन विवरण हों या कम से कम खाते के अस्तित्व का ज्ञान हो ताकि वे औपचारिक दावा शुरू कर सकें।

मनोवैज्ञानिक बाधा

डिजिटल उत्तराधिकार योजना बनाने में सबसे बड़ी बाधाओं में से एक जिम्मेदारी का मनोवैज्ञानिक भार है। स्व-कस्टोडियल मॉडल में, "केवल मैं ही इससे पहुँच सकता हूँ" की समझ सशक्तिकरण प्रदान करती है लेकिन भयभीत भी करती है।

बैकअप योजना बनाने में टालमटोल करना आसान है क्योंकि इसमें अपनी मृत्यु का सामना करना और तकनीकी जटिलता से निपटना पड़ता है। हालांकि, समस्या को नजरअंदाज करना संपत्तियों के नुकसान की व्यावहारिक गारंटी देता है।

छोटे से शुरू करें। आज ही अपने वर्तमान वॉलेट का बैकअप लें। पुनर्प्राप्ति वाक्यांश लिखें और इसे सुरक्षित स्थान पर रखें। एक विश्वसनीय व्यक्ति को बताएँ कि आपके पास डिजिटल संपत्तियाँ हैं और यदि आपके साथ कुछ होता है तो निर्देश कहाँ ढूंढ सकते हैं। आपको अभी उन्हें कुंजियाँ देने की आवश्यकता नहीं है, केवल उन्हें ढूंढने का नक्शा दें।

पारंपरिक संपत्ति योजना के साथ एकीकरण

डिजिटल संपत्तियाँ शून्य में अस्तित्व नहीं रखतीं। उन्हें आपकी व्यापक वित्तीय संपत्ति योजना में एकीकृत किया जाना चाहिए। अपने वकील या संपत्ति योजनाकार को सूचित करें कि आपके पास डिजिटल संपत्तियाँ हैं, भले ही आप उन्हें पहुँच कुंजियाँ प्रदान न करें।

वे आपको वसीयत में उचित भाषा तैयार करने में मदद कर सकते हैं ताकि कानूनी शीर्षक हस्तांतरित हो सके। यह आपके वारिसों के लिए संपत्तियों के स्वामित्व का स्पष्ट कानूनी आधार बनाता है, भले ही हस्तांतरण तंत्र (कुंजियाँ) अलग से संभाला जाए।

यह महत्वपूर्ण मात्राओं के लिए विशेष रूप से महत्वपूर्ण है। यदि कर प्राधिकरण या अन्य परिवार के सदस्य क्रिप्टो के स्वामित्व को चुनौती देते हैं, तो स्पष्ट कानूनी कागजी निशान के साथ तकनीकी पहुँच कुंजियों का संयोजन आपके लाभार्थियों के लिए सबसे मजबूत संरक्षण प्रदान करता है।

निष्कर्ष

डिजिटल संपत्तियों को उत्तराधिकारित करने की चुनौती केवल एक तकनीकी समस्या नहीं है; यह एक विश्वासहीन प्रणाली में निरंतरता की समस्या है। डिज़ाइन द्वारा, क्रिप्टोकरेंसी बाहरी नियंत्रण का प्रतिरोध करती हैं। यह सुविधा, जो सुरक्षा और गोपनीयता के लिए उन्हें इतना मूल्यवान बनाती है, मृत्यु के संदर्भ में उन्हें अविश्वसनीय रूप से नाजुक बनाती है। सचेत प्रयास के बिना एक पुल बनाने से, चोरों को बाहर रखने के लिए आप जो क्रिप्टोग्राफिक दीवारें बनाते हैं, अंततः आपके परिवार को भी बाहर रखेंगी।

"1 मिलियन डॉलर समस्या" को हल करने के लिए बहु-आयामी दृष्टिकोण की आवश्यकता है। यह सच्चे स्वामित्व को सुनिश्चित करने के लिए स्व-कस्टडी में बदलाव, डेटा हानि के खिलाफ कठोर बैकअप प्रक्रियाओं, और आपके वारिसों के लिए स्पष्ट, प्रलेखित संचार रणनीति की मांग करता है। चाहे आप पेपर सीड फ्रेज, एन्क्रिप्टेड क्लाउड बैकअप या मल्टीसिग वॉलेट का उपयोग करें, मूल सिद्धांत वही रहता है: अधिकता और स्पष्टता। आपको एक ऐसी प्रणाली बनानी चाहिए जो आपकी अनुपस्थिति में जीवित रहे।

सुरक्षित डिजिटल उत्तराधिकार के उपकरण आज उपलब्ध हैं। हार्डवेयर वॉलेट भौतिक सुरक्षा प्रदान करते हैं, क्लाउड बैकअप सुविधा प्रदान करते हैं, और मल्टीसिग सेटअप लोकतांत्रिक नियंत्रण प्रदान करते हैं। जिम्मेदारी निवेशक पर है कि इन उपकरणों को एक सुसंगत योजना में संयोजित करे। अभी कार्रवाई करके, आप अपनी डिजिटल संपत्तियों को संभावित हानि से एक स्थायी विरासत में बदल देते हैं।

यदि आपके पास निजी कुंजियाँ नहीं हैं, तो आप क्रिप्टो के मालिक नहीं हैं, और न ही आपके वारिस होंगे।