Vous avez probablement déjà intégré les arguments théoriques en faveur de l'inclusion du Bitcoin dans un portefeuille moderne — son potentiel en tant que réserve de valeur, sa faible corrélation avec les actifs traditionnels, et son rôle dans un environnement macroéconomique axé sur le numérique.

Cependant, la théorie est inutile sans exécution. Comprendre pourquoi le Bitcoin est un actif précieux diffère profondément de savoir comment l'intégrer de manière sûre et efficace dans votre architecture financière globale. En raison de la volatilité sans pareille du Bitcoin et de ses cycles de marché uniques, les stratégies traditionnelles d'allocation d'actifs doivent être adaptées. Une approche passive risque des décisions émotionnelles, tandis qu'une approche trop agressive invite à une perte catastrophique.

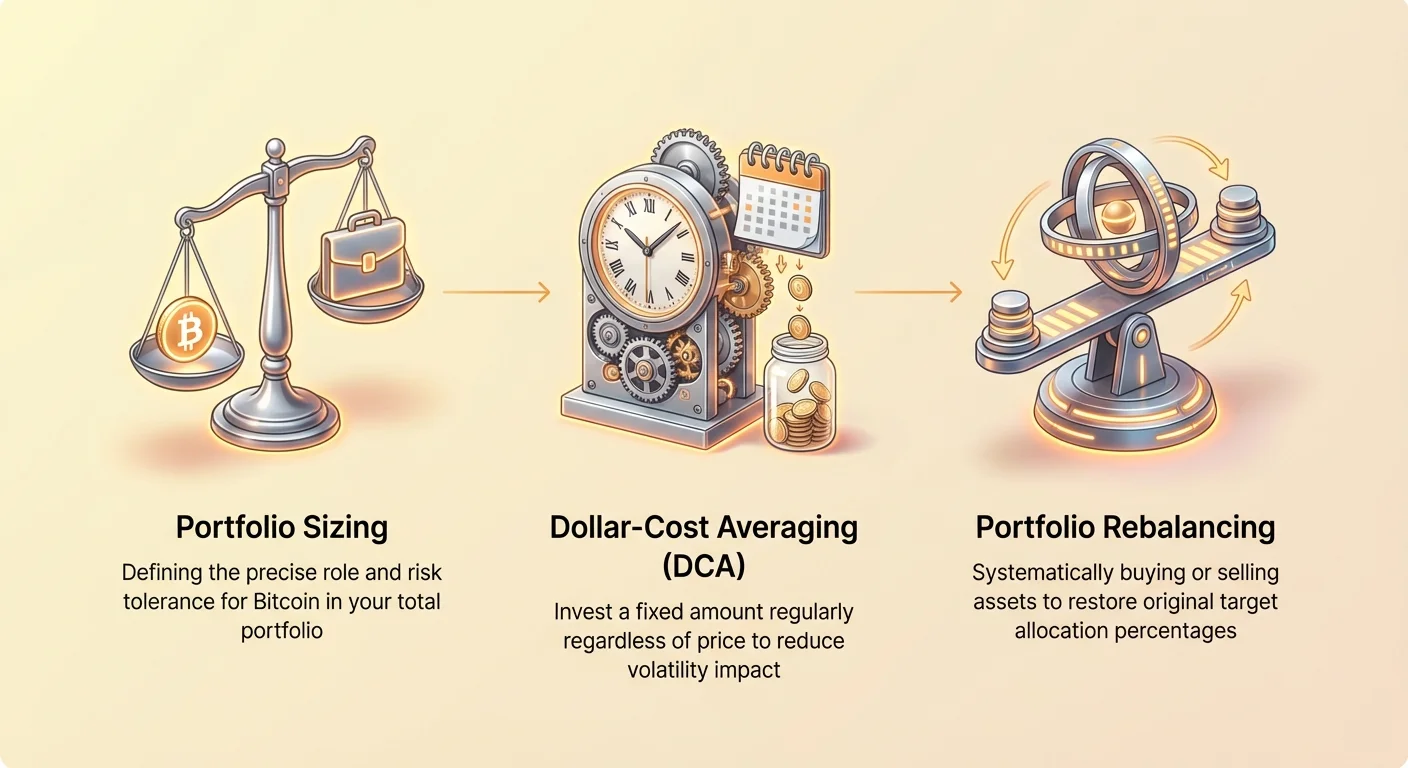

Ce guide va au-delà des définitions pour aborder les mécanismes pratiques de possession. Nous structurerons votre portefeuille en utilisant trois piliers fondamentaux de discipline : déterminer la taille d'allocation optimale, mettre en œuvre une méthode d'achat disciplinée par la moyenne des coûts en dollars (DCA), et gérer activement les risques grâce à un rééquilibrage systématique. Maîtriser ces stratégies d'exécution est l'étape décisive pour bâtir une position Bitcoin résiliente et à long terme.

Établir les bases de votre investissement : Pourquoi le dimensionnement du portefeuille compte

Avant de cliquer sur « buy », un investisseur doit définir le rôle précis que joue le Bitcoin dans l'ensemble de la structure de son portefeuille. Étant donné que le Bitcoin peut facilement subir des chutes de 80 % (comme observé historiquement) et des gains de 10x en courtes périodes, un dimensionnement approprié est l'outil unique de mitigation des risques le plus important.

Profil risque/récompense unique du Bitcoin

Dans la finance traditionnelle (TradFi), les gestionnaires de portefeuille utilisent un concept appelé corrélation. Si l'actif A monte quand l'actif B descend, ils sont négativement corrélés, offrant une diversification puissante. Historiquement, le Bitcoin a souvent affiché une faible ou même négative corrélation avec les grandes classes d'actifs comme les actions (S&P 500) et les obligations à long terme.

Cette non-corrélation est le principal avantage structurel du Bitcoin dans un portefeuille. Une petite allocation en BTC peut potentiellement augmenter le rendement global du portefeuille tout en atténuant légèrement la volatilité globale si les marchés traditionnels subissent un stress sévère.

Cependant, la récompense s'accompagne d'un risque extrême. L'ampleur des fluctuations de prix du Bitcoin signifie que si vous allouez trop de capital, les gains — bien qu'excitants — seront compensés par la peur paralysante induite lors des inévitables krachs baissiers. Un dimensionnement approprié garantit que vous pouvez traverser la pire volatilité sans ressentir le besoin émotionnel de vendre au plus bas.

Définir la tolérance au risque et l'horizon d'investissement

Votre allocation idéale en Bitcoin dépend entièrement de deux facteurs personnels :

- Tolérance au risque : Quelle part de votre portefeuille total êtes-vous prêt à perdre mentalement et financièrement ? Si une chute de 50 % de votre position Bitcoin vous empêche de dormir, votre allocation est trop importante.

- Horizon d'investissement : Prévoyez-vous d'accéder à cet argent dans un an ou dix ans ? Le Bitcoin est un actif volatil à long terme. Les investisseurs avec des horizons plus courts (par ex., besoin d'argent pour un apport maison dans trois ans) devraient maintenir une allocation significativement plus faible, voire nulle. La stratégie recommandée suppose une perspective à long terme (5 ans et plus).

Déterminer le pourcentage d'allocation optimale en Bitcoin

Pour l'investisseur moyen, il existe un consensus sur la plage d'allocation en Bitcoin. L'objectif est de maximiser l'avantage de la non-corrélation tout en minimisant le risque de catastrophe du portefeuille.

La règle standard de 1 % à 5 %

La plupart des analystes institutionnels et gestionnaires de portefeuille expérimentés recommandent une allocation entre 1 % et 5 % du portefeuille investissable total.

| Gamme d'allocation | Profil de risque | Raison |

|---|---|---|

| 1 % - 2 % | Conservateur/Modéré | Cette allocation offre une exposition significative à l'asymétrie haussière de l'actif (potentiel de gains énormes) sans impacter matériellement les performances globales du portefeuille lors de baisses sévères. C'est le point d'entrée optimal pour la plupart des nouveaux venus. |

| 3 % - 5 % | Agressif/Forte conviction | Réservé aux investisseurs ayant une compréhension approfondie de la technologie, une croyance robuste dans la thèse à long terme, et une forte capacité financière et mentale à endurer de grandes chutes (par ex., 60-80 %). |

Essentiellement, actifs investissables signifie exclure les fonds d'urgence, l'équité immobilière et autres actifs illiquides. Vous calculez le pourcentage sur la valeur totale de vos actions, obligations, fonds mutuels, ETF et liquidités détenues pour investissement.

Exemple : Si votre portefeuille d'investissement total est de 100 000 $, une allocation de 3 % signifie acheter pour 3 000 $ de Bitcoin. Si le Bitcoin perd ensuite 50 % de sa valeur, votre position de 3 000 $ tombe à 1 500 $. Cette perte de 1 500 $ représente seulement 1,5 % de votre portefeuille total de 100 000 $ — une perte très gérable qui ne déraillera pas votre plan financier.

Ajuster l'allocation en fonction du patrimoine net et de la liquidité

Bien que la règle de 1-5 % soit un excellent point de départ, les individus fortunés optent souvent pour le bas de la fourchette, et les jeunes avec un fort potentiel de revenus futurs peuvent aller plus haut.

- Patrimoine net élevé : Si 1 % de votre portefeuille représente une somme massive (par ex., 500 000 $), vous pouvez décider que 0,5 % ou 1 % suffit pour capturer la hausse, car la valeur absolue en dollars est déjà substantielle.

- Investisseurs en début de carrière : Si vous êtes jeune, avez un flux de trésorerie solide et des décennies avant la retraite, vous pouvez vous permettre plus de risque, potentiellement proche de 5 %, sachant que vous avez le temps de récupérer de multiples cycles de marché.

La règle d'or : Ne dimensionnez jamais votre position si largement qu'une perte totale du capital changerait fondamentalement votre mode de vie ou vos plans de retraite.

Stratégie d'exécution : Maîtriser la moyenne des coûts en dollars (DCA)

Une fois que vous avez défini combien de capital allouer au Bitcoin (la taille), l'étape suivante est de déterminer comment déployer ce capital. Pour un actif volatil comme le BTC, tenter de « chronométrer le marché » est une entreprise futile. La stratégie la plus éprouvée et émotionnellement solide est la moyenne des coûts en dollars (DCA).

Pourquoi la DCA fonctionne contre la volatilité

La DCA est une stratégie où vous investissez un montant fixe d'argent à intervalles réguliers, indépendamment du prix de l'actif.

Mécanismes de la DCA :

- Fixez un budget (par ex., 100 $ par semaine).

- Fixez une fréquence (par ex., chaque mardi).

- Exécutez l'achat automatiquement.

Cette stratégie élimine la tendance humaine paralysante d'acheter quand les prix montent en flèche (FOMO) et de vendre quand ils s'effondrent (panique). La DCA impose la discipline et utilise la volatilité à votre avantage.

Quand le prix est élevé, votre investissement fixe en dollars achète moins d'unités de Bitcoin. Quand le prix est bas (lors d'une correction baissière), votre investissement fixe en dollars achète significativement plus d'unités. Avec le temps, votre prix d'achat moyen sera inférieur à celui d'achats aléatoires et émotionnels, menant à une position beaucoup plus solide.

Mise en œuvre pratique et fréquence de la DCA

La fréquence optimale de DCA est généralement déterminée par votre calendrier de revenus et les frais de transaction.

- Fréquence : La plupart des investisseurs choisissent hebdomadaire ou bi-hebdomadaire (toutes les deux semaines), car cela s'aligne bien sur les paies typiques. La DCA mensuelle est aussi efficace mais peut manquer plus d'opportunités d'achat à court terme. La DCA quotidienne, bien que mathématiquement optimale, peut être fastidieuse et entraîner des frais de transaction cumulés plus élevés.

- La constance est clé : L'élément le plus crucial est la constance d'exécution. Utiliser les fonctionnalités automatisées sur les exchanges ou wallets garantit que vous ne manquez jamais un achat programmé, éliminant la tentation d'attendre un « meilleur » prix.

Investissement en une fois vs. DCA : Une brève comparaison

La théorie financière suggère souvent qu'un investissement en une fois (investir toute l'allocation d'un coup) surperforme statistiquement la DCA sur des actifs qui tendent à la hausse à long terme, comme les indices boursiers larges. Cela parce que « le temps sur le marché bat le timing du marché ».

Cependant, cet avantage statistique disparaît largement avec des actifs hyper-volatils comme le Bitcoin, surtout en tenant compte du risque psychologique.

- Le risque de l'investissement en une fois : Si vous engagez une somme en une fois juste avant une chute de 50 % majeure, la perte papier immédiate peut être si sévère qu'elle vous force à vendre en panique, sapant toute la thèse à long terme.

- L'avantage de la DCA : La DCA lisse l'entrée sur le marché, protégeant votre capital et, plus important, protégeant votre esprit des grandes pertes soudaines, assurant l'adhésion au plan d'investissement à long terme. Pour le Bitcoin, la DCA est la stratégie comportementale supérieure.

Gestion active : Mise en œuvre du rééquilibrage du portefeuille Bitcoin

Une fois que votre stratégie DCA est en cours, les dynamiques du marché entraîneront inévitablement une dérive de votre allocation. Si Bitcoin performe exceptionnellement bien (un « marché haussier »), votre objectif de 3 % pourrait gonfler à 8 % ou 10 %. Inversement, un marché baissier profond pourrait le réduire à 1 %.

Le rééquilibrage est le processus systématique d’achat ou de vente d’actifs pour ramener votre portefeuille à son allocation cible originale. C’est un outil critique de gestion des risques qui vous force à acheter bas et à vendre haut, maintenant la discipline et prévenant une surexposition.

Rééquilibrage basé sur le temps (Approche calendaire)

La méthode la plus simple consiste à fixer un calendrier régulier, indépendamment des conditions de marché.

- Exécution : Rééquilibrez trimestriellement (tous les trois mois) ou semestriellement (tous les six mois).

- Avantage : Simplicité et cohérence. Cela garantit que vous effectuez des vérifications de risque à des intervalles fixes.

- Inconvénient : Cela peut vous forcer à trader pendant une période hautement volatile ou irrationnelle. Par exemple, si Bitcoin est en pleine ascension fulgurante, le rééquilibrage peut sembler vendre des profits prématurément.

Rééquilibrage basé sur les seuils (Indexation de la volatilité)

Une stratégie plus raffinée et efficace pour Bitcoin est le rééquilibrage basé sur les seuils, qui repose sur l’indexation de la volatilité. Au lieu de trader à une date fixe, vous ne tradez que lorsque votre allocation de portefeuille dérive au-delà d’une limite fixée.

- Définir la cible : Supposons que votre allocation cible est de 4 %.

- Définir les seuils : Définissez l’écart maximum autorisé, typiquement +/- 20 % de l’allocation cible.

- Seuil supérieur (Déclencheur de vente) : 4 % + (4 % * 20 %) = 4,8 %. Si BTC atteint 4,8 % de votre portefeuille, vous vendez l’excédent pour revenir à 4 %.

- Seuil inférieur (Déclencheur d’achat) : 4 % - (4 % * 20 %) = 3,2 %. Si BTC tombe à 3,2 % de votre portefeuille, vous achetez suffisamment pour ramener l’allocation à 4 %.

Cette stratégie vous permet de profiter de la volatilité naturelle de Bitcoin. Vous ne rééquilibrez que lorsque l’actif a significativement bougé, évitant les transactions inutiles pendant les mouvements latéraux. Ce processus garantit que vous prenez systématiquement des profits quand le marché est euphorique et que vous augmentez l’exposition quand le marché est craintif.

Mécanique du rééquilibrage : Vendre haut, acheter bas

L’action mécanique du rééquilibrage nécessite de financer l’achat cible ou de vendre l’excédent.

- Lors de la vente (Marché haussier) : Si votre allocation dépasse le seuil supérieur (par ex., 5,5 % dépassé), vous vendez la différence (l’excédent de 1,5 %) dans des actifs stables — liquidités, obligations ou fonds indiciels traditionnels — pour restaurer votre pourcentage cible.

- Lors de l’achat (Marché baissier) : Si votre allocation tombe en dessous du seuil inférieur (par ex., 2,5 % atteint), vous devez puiser des fonds dans votre allocation d’actifs traditionnels établie (liquidités ou obligations) pour acheter plus de Bitcoin, ramenant le pourcentage à la cible.

Ceci est souvent la partie la plus difficile, car cela requiert de l’investisseur de vendre un actif qui est en forte hausse ou d’acheter un actif qui semble s’effondrer. C’est la discipline, et non l’émotion, qui dicte le trade.

Considérations avancées pour la maintenance du portefeuille

Exécuter un plan de rééquilibrage implique plus que le timing du marché ; cela nécessite une considération attentive des coûts, des impôts et de l'endurance psychologique.

Implications fiscales du rééquilibrage (plus-values)

L'un des plus grands points de friction dans la gestion active de portefeuille, surtout avec des actifs hautement appréciés comme le Bitcoin, est la fiscalité.

Dans de nombreuses juridictions (y compris aux États-Unis), vendre du Bitcoin est un événement imposable. Toute plus-value réalisée sur la vente (la différence entre le prix de vente et votre prix d'achat original — la base de coût) est soumise à l'impôt sur les plus-values.

- Court terme vs. long terme : Si vous vendez du Bitcoin détenu moins d'un an, les profits sont généralement taxés au taux d'imposition sur le revenu standard (plus-values court terme, souvent élevé). Si détenu plus d'un an, les profits sont taxés à un taux plus bas de plus-values long terme.

- Le dilemme du rééquilibrage : Comme le rééquilibrage vous force à vendre du Bitcoin pendant les phases haussières, vous pouvez réaliser des plus-values court terme substantielles, entraînant une grosse facture fiscale.

Astuce pratique : Lors de la décision de rééquilibrage, priorisez la vente de pièces qualifiant pour les plus-values long terme (détenues plus d'un an). Utilisez une comptabilité précise des lots fiscaux (FIFO — First-In, First-Out, ou LIFO — Last-In, First-Out) pour maximiser l'efficacité fiscale. Dans certains cas, le coût fiscal du rééquilibrage peut légèrement dépasser la réduction de risque, nécessitant un léger délai jusqu'à ce que plus de positions qualifient pour le taux long terme.

Points d'entrée et de sortie optimaux basés sur le profil de risque

Bien que la DCA élimine le besoin de timing précis, votre stratégie choisie doit s'aligner sur les cycles de marché connus.

- Le rôle des cycles de marché : Comme discuté en analyse plus approfondie (référez-vous à la page liée sur les Cycles de Marché), le Bitcoin tend à bouger en cycles de quatre ans liés approximativement à l'événement halving.

- Marchés haussiers de pic : Ces périodes d'euphorie sont les points naturels et les plus efficaces pour vendre (rééquilibrage), car la peur de rater (FOMO) a propulsé l'actif à de hautes valorisations.

- Marchés baissiers profonds/Accumulation : Ces périodes de désespoir maximal et de basse valorisation sont les points naturels et les plus efficaces pour acheter (DCA accélérée/rééquilibrage), car la panique a fait chuter le prix.

Intégration de stratégie : Un investisseur avisé utilise la règle de rééquilibrage basée sur seuils comme déclencheur du trade, mais exécute le trade dans le contexte du cycle de marché global. Ne pausez pas complètement la DCA pendant un bear market ; voyez plutôt le bear market comme une période de soldes prolongée et continuez vos contributions fixes.

Sécurité et auto-custodie

Aucune stratégie d'allocation n'importe si les actifs sous-jacents ne sont pas sécurisés. Surtout pour l'allocation de 1-5 % représentant une position significative à long terme, passer du stockage en exchange à l'auto-custodie est obligatoire.

- Wallets : Utilisez un hardware wallet (comme Ledger ou Trezor) pour stocker vos clés privées hors ligne. Cela isole vos fonds des hacks d'exchange et des risques de contrepartie.

- Gestion de la seed phrase : Stockez sécuritairement votre phrase de récupération en multiples endroits physiques, idéalement avec gravure sur acier ou solutions ignifuges, assurant que vous êtes le seul contrôleur de votre allocation. C'est la pierre angulaire de la construction de la souveraineté numérique.

Conclusion

Construire un portefeuille Bitcoin n'est pas une activité passive ; cela requiert une honnêteté intellectuelle et une discipline d'exécution. En définissant une allocation conservatrice (1 % à 5 %), en adhérant rigoureusement à un calendrier de moyenne des coûts en dollars, et en utilisant activement le rééquilibrage basé sur seuils, vous neutralisez la plus grande menace pour votre succès à long terme : l'émotion.

L'inclusion du Bitcoin dans votre portefeuille offre une couverture puissante et une exposition à une croissance générationnelle, mais seulement si sa volatilité unique est gérée proactivement. Concentrez-vous sur le plan à long terme, faites confiance à la discipline systémique de votre stratégie, et laissez le temps et les mécanismes de marché travailler en votre faveur.