Likviidsuse pakkumise mehhanismid moodustavad kaasaegse krüptoraha ökosüsteemi keskse samba. Piisava likviidsuse puudumisel muutub digitaalsete varade sujuv vahetamine võimatuks, mis viib libisemiseni, ebaefektiivsuse ja turu seiskumiseni. Likviidsus viitab varade muutmise lihtsusele teise varasse või sularahasse ilma selle turuhinda mõjutamata. Desentraliseeritud finantsi (DeFi) ja laiemate krüptoturgude kontekstis säilitatakse likviidsust keerulise platvormide, protokollide ja üksikisosalejate võrgustiku abil.

Need osalejad, keda sageli nimetatakse likviidsuse pakkujateks, tarnivad kapitali, mis hõlbustab teiste kauplemist. Vastutasuks teenivad nad tavaliselt tasusid või intressi, luues sümbiootilise suhte kauplejate ja pakkujate vahel, kes otsivad tulu. Nende mehhanismide toimimise mõistmine on hädavajalik kõigile, kes soovivad turul osaleda, olgu aktiivse kauplejana või passiivse teenijana.

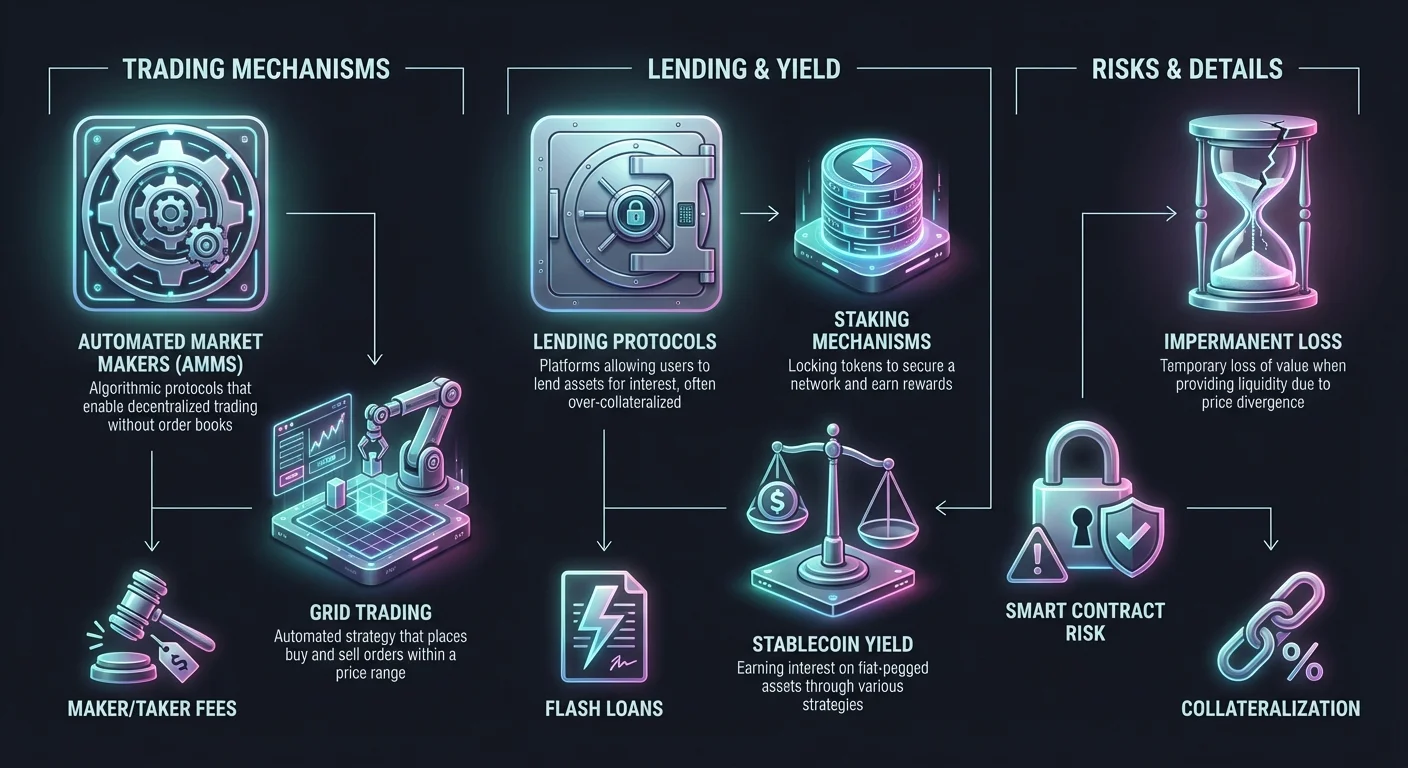

Likviidsuse pakkumise maastik on oluliselt arenenud. See algas traditsiooniliste tellimuste raamatute mudelitega kesksetel börsidel. Sellest ajast on see laienenud hõlmama automaatseid turu tegijaid (AMM-id), peer-to-peer (P2P) vahetusprotokolle ja algoritmilisi võrgustikauplemisstrateegiaid. Igal meetodil on eristuvad eelised ja konkreetsed riskid.

See juhend uurib nende süsteemide taga olevaid operatsioonimehhanisme. See analüüsib, kuidas vahetusi täidetakse, kuidas automaatsed strateegiad vähendavad volatiilsust ja kuidas laenamisplatvormid kasutavad tagatisvarasid likviidsuse loomiseks. Neid komponente lahates saavad investorid paremini orienteeruda digitaalsete varade likviidsuse pakkumise tehnilistes ja finantsilistes tegelikkustes.

Krüptovahetuste ja börsimehhanismide põhitõed

Lihtsaim likviidsuse kasutamise vorm toimub žetoonivahetuse ajal. Erinevalt keerulistest kauplemisstrateegiatest, mis võivad hõlmata tuletisi või võimendust, on vahetus ühe krüptoraha otsene vahetus teise vastu. See protsess sõltub tugevalt platvormil kättesaadavast likviidsusest, et tagada tehingu kohesettumine ja ennustatava hinnaga.

Otsese vara vahetusprotokollid

Krüptovahetusplatvorm toimib väravaena kohese vara konverteerimise jaoks. Need platvormid erinevad traditsioonilistest kauplemisliidest, eemaldades tellimuste raamatute, graafikute ja manuaalse tellimuste sobitamise keerukuse. Selle asemel pakuvad nad lihtsustatud liidest, kus kasutaja sisestab vara A müügimahu ja süsteem arvutab vara B saadava mahu.

Taustal koondab platvorm likviidsust erinevatest allikatest, et seda taotlust täita. Hoiustamata vahetuskeskkondades ei hoia platvorm kasutaja vahendeid. Selle asemel hõlbustab see otsest ülekannet rahakottide vahel või kasutab nutilepinguid kaubanduse täitmiseks. See vähendab vastaspoolte riski, kuna kasutaja säilitab oma privaatvõtmete kontrolli kogu protsessi jooksul.

Selles mudelis mõõdetakse efektiivsust settimise kiiruse ja vahetuskursi täpsusega. Kõrge jõudlusega vahetusmootorid suudavad tehingud minutite jooksul lõpetada, kasutades sügavaid likviidsuspuure, et minimeerida erinevust oodatava ja lõpliku täitmise hinna vahel. See erinevus, tuntud kui libisemine, on likviidsuse pakkujate ja kauplejate peamine mure.

Kesksete ja desentraliseeritud täitmist compareerides

Vahetuse täitmine erineb oluliselt sõltuvalt sellest, kas see toimub kesksetel börsidel (CEX) või desentraliseeritud börsidel (DEX). Kesksete platvormide roll on vahemehena tegutsemine. Nad hoiavad varasid hoolduses ja sobitavad ostu- ja müügitellimusi oma sisemises andmebaasis. See võimaldab äärmiselt kiireid täitmiskiirusi ja kõrget likviidsust, kuna platvorm koondab tellimusi miljonitelt kasutajatelt.

Desentraliseeritud börsid toimivad erineval põhimõttel. Nad toimivad ilma keskse autoriteedita, tuginedes koodile ja nutilepingutele kaubanduse haldamiseks. Kasutajad kauplejad otse üksteisega või likviidsuspuu vastu. See parandab privaatsust ja turvalisust, kuna vahendid ei säilitata keskserveris, mis võib olla haavatav häkkimiste suhtes. Kuid DEX-ide likviidsus võib olla killustunud, mis võib suurte tellimuste puhul põhjustada suuremat volatiilsust täitmise hindades.

Hübriidbörsid üritavad neid filosoofiaid ühendada. Nad pakuvad kesksete süsteemide likviidsust ja kiirust, integreerides desentraliseeritud protokollide hoiustamata turvalisuse omadusi. Need platvormid võimaldavad kasutajatel säilitada oma vahendite omandit kuni kaubanduse hetkeni, pakkudes tasakaalustatud lähenemist likviidsusele juurdepääsuks.

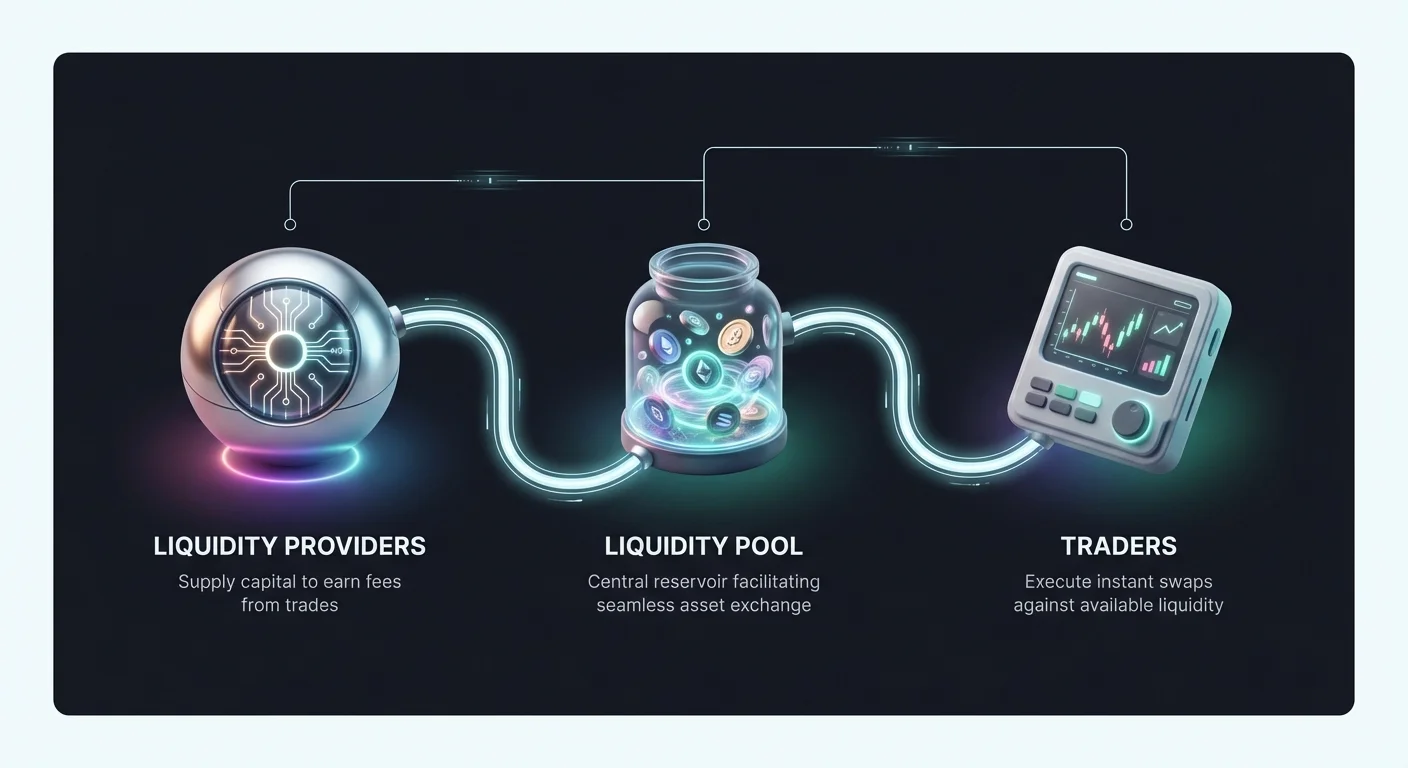

Likviidsuse pakkujate roll vahetustes

Igal vahetusel on vaja vastaspoolt. Traditsioonilistel turgudel täidab seda rolli professionaalne turu tegija. Krüptoökosüsteemis on likviidsuse pakkumine sageli demokraatiseeritud. Füüsilised isikud saavad oma varad hoiustada basseinidesse, mis hõlbustavad teiste vahetusi. Kui kaupleja täidab vahetust, maksab ta väikese tasu. See tasu jaotatakse likviidsuse pakkujate vahel vastavalt nende osale basseinis.

See mehhanism muudab passiivsed varad tootvaks kapitaliks. Selle asemel, et lihtsalt žetooni hoida ja hinna tõusu loota, saab investor panustada turu efektiivsusse. Kuid see osalemine nõuab sügavat mõistmist tasustruktuuridest ja potentsiaalsetest riskidest. Kui basseini varade väärtus muutub drastiliselt, võib pakkuja kogeda nähtust, kus nende portfeli väärtus on madalam kui oleks lihtsalt varasid rahakotis hoidnud.

Automaatsed turustrateegiad ja võrgustikauplemine

Üks tõhusamaid viise likviidsuse pakkumiseks ja riskide haldamiseks on automaatsete kauplemisstrateegiate kaudu. Võrgustikauplemine on suurepärane näide süstemaatilisest lähenemisest, mis matkib automaatse turu tegija (AMM) funktsiooni, luues ostu- ja müügitellimuste veebi kindlas hinnavahemikus.

Võrgustikasüsteemide mehhanismid

Võrgustikauplemine on automaatne strateegia, mis on loodud turu volatiilsusest kasu lõikamiseks. Kaupleja või likviidsuse pakkuja valib kindla vara hinnavahemik ja jagab selle mitmeks tasemeks ehk "võrgustikuks". Süsteem paigutab seejärel automaatselt ostutellimused madalamatele tasemetele ja müügitellimused kõrgematele tasemetele. Kuna turuhind kõikub selles vahemikus, täidab bot tehinguid pidevalt.

Kui hind langeb, ostab süsteem vara eelnevalt seatud intervallidega. Kui hind tõuseb, müüb see kogutud varad kasumiga. See pidev ostmine ja müümine pakub turule likviidsust, kuna avatud tellimusi on alati täidetavaks valmis. Kasutajale muudab see turu volatiilsuse väikeste kasumite vooguks ilma pideva manuaalse jälgimiseta.

See strateegia on eriti efektiivne külghiirturnides või vahemikus liikuvates turgudes, kus hind põrkub tugi- ja takistustasemetel ilma tugevat trendi loomata. Sellistes keskkondades võib lihtne osta-ja-hoia strateegia anda nullkasumi, samas kui võrgustikastrateegia võib igast väikesest kõikuvusest väärtust püüda.

Volatiilsuse leevendamine automaatika abil

Volatiilsust peetakse sageli riskiks, kuid likviidsuse pakkujatele, kes kasutavad võrgustikusüsteeme, on see tulu allikas. Hinnaliikumistele reageerimise automatiseerimisega eemaldab võrgustikauplemine investeerimise emotsionaalse komponendi. Inimesed kauplejad kipuvad langustel paanikasse ajuma või rallidel eufooriliseks muutuma, mis viib halvateni otsustamiseni. Automaatsed süsteemid järgivad rangelt eelnevalt määratletud loogikat.

Lisaks toimib võrgustikauplemine ajutise kahju leevendamise kujul. Standardlikus likviidsuspuus, kui ühe vara hind lahkneb oluliselt teisest, lõpetab pakkuja suure koguse odavnenud varaga. Võrgustikauplemine võimaldab kasutajal määratleda täpse vahemiku, milles ta on valmis kauplema. Kui hind lahkub sellest vahemikust, võib süsteem seada kauplemise peatama, piirates kokkupuudet äärmuslike turuvaringutega või kiirete tõusudega.

Võrgustikuparametrite kohandamine võimaldab täpset riskihaldust. Kasutajad saavad reguleerida võrgustika vahekaugust (tellimuste vahe) ja koguarvu. Kitsas vahekaugus täidab rohkem tehinguid väiksemate kasumitega tehingu kohta, sobides kõrge sagedusega skalpimiseks. Laiem vahekaugus täidab vähem tehinguid, kuid püüab suuremaid hinnaliikumisi.

Rakendus erinevatele vara klassidele

Kuna see on sageli seotud volatiilsete krüptorahadega, on võrgustikauplemise loogika mitmekülgne. Seda saab rakendada stabiilsete müntide paaridele (nt USDT/USDC), et püüda minimaalse riskiga minuteid kõikumisi. Seda kasutatakse ka futuuride turgudel, kus kauplejad saavad oma võrgustikastrateegiatele rakendada võimendust.

Võimendatud võrgustikauplemine suurendab nii potentsiaalseid kasumeid kui ka riske. Laenates vahendeid võrgustikutellimuste suurendamiseks, saab kaupleja suhteliselt väikestest hinnaliikumistest olulist tulu genereerida. Kuid see toob kaasa likvideerimise riski, kui turg liigub teravalt võrgustikuvahemiku vastu.

Algajatele soovitatakse üldiselt spot-turu võrgustikauplemist. See hõlmab tegelike varadega kauplemist mitte tuletistega, välistades likvideerimise riski. Halvim stsenaarium spot-võrgustikauplemises on varade portfeli hoidmine, mille väärtus on langenud, mitte kogu peamiste summa kaotamine marginikõne tõttu.

Laenamisprotokollid ja tulu genereerimine

Likviidsuse pakkumine ei piirdu kauplemispaaridega. Laenamimisturg esindab krüptoökonoomia massiivset sektorit, kus likviidsus pärineb hoiustajate käest ja antakse laenuvõtjatele. See mehhanism peegeldab traditsioonilist pangandust, kuid toimib suurema läbipaistvuse ja kiirusega.

Krüptolaenamise struktuur

Krüptolaenamisplatvormid toimivad kapitali turuplatsina. Laenajad hoiustavad oma digivarad basseini, mis antakse laenuvõtjatele kättesaadavaks. Likviidsuse pakkumise eest teenivad laenajad intressi. Intressimäärad on tavaliselt dünaamilised, määratud vahendite pakkumise ja laenuvõtjate nõudluse järgi.

Laenuvõtjad kasutavad neid vahendeid erinevatel eesmärkidel, nagu kauplemiskapital, arbitraaž või isiklikud likviidsusvajadused. Erinevalt traditsioonilistest laenudest, mis tuginevad krediidiskooridele, on krüptolaenud peaaegu eranditult tagatisega kindlustatud. Laenu saamiseks peab kasutaja hoiustama krüptovara, mille väärtus ületab laenusumma.

See ületagatis kindlustab süsteemi maksevõime. Kui laenuvõtja ei maksa tagasi või langeb tagatise väärtus liiga madalale, müüb platvorm automaatselt tagatise laenajate hüvitamiseks. See mehhanism kaitseb likviidsuse pakkujaid halbade võlgade eest ja tagab nende peamiste summade turvalisuse.

Tagatisvarustus ja laenu-väärtuse suhted

Laenusumma ja tagatise väärtuse suhe määratletakse laenu-väärtuse (LTV) suhtega. Näiteks võib platvorm pakkuda 50% LTV-d. See tähendab, et 5000 dollari laenamiseks peab kasutaja hoiustama 10 000 dollari eest Bitcoini tagatisena.

LTV suhe toimib riskihalduse tööriistana. Madalamad LTV suhted pakuvad laenajatele suuremat ohutuspuhvrit. Kui turg langeb, on märkimisväärne ruum enne, kui tagatise väärtus langeb laenu väärtusest alla. Kõrgemad LTV suhted võimaldavad laenuvõtjatele kapitalieektiivsem olla, kuid suurendavad likvideerimise riski.

Likvideerimine on laenamislkviidsuses kriitiline mõiste. Kui tagatise turuväärtus langeb kindlale lävele (nt 80% LTV), käivitub marginikõne. Laenuvõtja peab lisama rohkem tagatist või tagastama osa laenust kohe. Kui ta ei tee seda, likvideerib protokoll nende varad. See automatiseeritud lepingutingimuste jõustamine võimaldab anonüümsetel osapooltel usaldusega tehinguid teha.

Tagatisvabad ja välklainud

Kuna enamik krüptolaenamisest on tagatisega, on tekkimas turud tagatisvabade laenude ja spetsialiseeritud toodete nagu välklaanude jaoks. Tagatisvabad laenud nõuavad tavaliselt ranget isikutuvastust ja krediidihindamist, viies nad lähemale traditsioonilisele finantsile (CeFi). Need on puhtalt desentraliseeritud keskkondades vähem levinud tagasimaksmise jõustamise raskuste tõttu ilma tagatiseta.

Välklaanud esindavad unikaalset likviidsuse pakkumise vormi, mis on võimalik ainult plokiahelatel. Need on tagatisvabad laenud, mis tuleb laenata ja tagastada sama plokiaheletehingu jooksul. Kui vahendid ei ole tehingu lõpuks tagastatud, tühistatakse kogu laen, justkui seda poleks kunagi olnud.

Välklaanud võimaldavad kauplejatel teha kohest arbitraaži erinevatel börsidel ilma vajaduseta hoida suuri kapitalimahusid. Likviidsuse pakkujatele pakuvad välklaanud nullrisiga tuluallikat, kuna protokoll tagab vahendite tagastamise või tehingu ebaõnnestumise.

Säästudkontod ja panustamismehhanismid

Neile, kes otsivad passiivsemat likviidsuse pakkumise lähenemist, pakuvad krüptosäästudkontod ja panustamine elujõulisi teid. Need meetodid võimaldavad kasutajatel teenida passiivsetel varadel tulu, panustades ökosüsteemi stabiilsusse ja likviidsusse ilma aktiivse haldamiseta.

Kesksete vs desentraliseeritud säästud

Krüptosäästudkontosid pakuvad nii kesksete platvormide (CeFi) kui ka desentraliseeritud protokollide (DeFi) poolt. CeFi platvormid toimivad pangalaadselt. Kasutajad hoiustavad vahendeid ja platvorm hallab laenamis- ja investeerimisstrateegiaid tulu genereerimiseks. Need platvormid pakuvad sageli kasutajasõbralikke liideseid ja kliendituge, tehes need algajatele kättesaadavaks.

Kuid CeFi säästudkontod hõlmavad vastaspoolte riski. Kasutaja peab usaldama platvormi vahendite vastutustundlikku haldamist ja maksevõimet. Vastupidi kasutavad DeFi säästuprotokollid nutilepinguid laenamisprotsessi automatiseerimiseks. Kasutajad hoiustavad vahendeid otse lepingusse, mis suunab kapitali laenuvõtjatele või likviidsuspuudele.

DeFi protokollid pakuvad sageli kõrgemat läbipaistvust, kuna kõik tehingud ja reservitasemed on plokiahelal kontrollitavad. Kuid nad toovad nutilepingute riski. Kui protokolli juhtivat koodi sisaldab viga või haavatavus, võib seda ära kasutada, viies vahendite kadumiseni.

Panustamine võrgu turvalisuse ja likviidsuse jaoks

Panustamine on eristuv mehhanism, mida sageli segatakse säästudega. Proof-of-Stake (PoS) plokiahelates nagu Ethereum või Solana hõlmab panustamine žetoonide lukustamist võrgu turvalisuse ja tehingute valideerimise toetamiseks. Validaatorid, kes töötlevad tehinguid, valitakse nende panustatud mahu põhjal.

Kui kasutajad panustavad oma žetoonid, pakuvad nad efektiivselt likviidsust võrgu turvalisuse kihile. Vastutasuks saavad nad tasu uute vermitud žetoonide või tehingutasude kujul. See on aluslik likviidsuse pakkumise vorm, mis tagab plokiahela toimimise ja kaitse rünnakute eest.

Likviidne panustamine on selle kontseptsiooni evolutsioon. Traditsioonilises panustamises on varad lukustatud ja neid ei saa kasutada. Likviidsed panustamisprotokollid annavad välja tuletisžetooni, mis esindab panustatud vara. See võimaldab kasutajatel teenida panustamistasusid, säilitades kaubeldava žetooni, mida saab kasutada teistes DeFi rakendustes, suurendades oluliselt kapitali efektiivsust.

Stabiilmüntide tulustrateegiad

Riskikartlike likviidsuse pakkujate populaarne strateegia on stabiilmüntide kasutamine. Stabiilmündid on krüptorahad, mis on seotud fiadvaluutade nagu USA dollariga. Stabiilmüntide hoiustamine säästudkontodesse või laenamispudesse võimaldab kasutajatel teenida intressi ilma kokkupuuteeta varade nagu Bitcoin või Ethereum hinnaliikumistega.

Stabiilmüntide intressimäärad on tavaliselt kõrgemad kui traditsioonilistel fiadvalüütide säästudkontodel. See tuleneb stabiilmüntide likviidsuse kõrgest nõudlusest krüptoturul. Kauplejad vajavad stabiilmünte positsioonide sisenemiseks ja väljumiseks ning laenuvõtjad vajavad neid võimendamiseks. See struktuuriline nõudlus ajab tulu pakkujatele, kes on valmis pakkuma stabiilset dollariga seotud likviidsust.

Börsiliigid ja tasustruktuurid

Koht, kus likviidsust pakutakse, dikteerib tasustruktuuri ja potentsiaalset kasumlikkust pakkuja jaoks. Erinevate börsiliikide nüansside mõistmine on naasmiste optimeerimiseks kriitiline.

Tegija vs võtja dünaamika

Peaaegu igas kauplemiskeskkonnas jagunevad tasud kaheks kategooriasse: tegija tasud ja võtja tasud. Tegijad on likviidsuse pakkujad. Nad paigutavad limiittellimusi tellimuste raamatusse, oodates täitmist. Sellega "loovad" nad turu, lisades sügavust ja stabiilsust.

Võtjad on kauplejad, kes nõuavad kohest likviidsust. Nad paigutavad turutellimusi, mis täidetakse kohe olemasolevate tellimuste vastu raamatus. Võtjad "võtavad" likviidsust turult ära. Kuna likviidsus on väärtuslik, maksavad börsid võtjatele tavaliselt kõrgemaid tasusid ja pakuvad tegijatele madalamaid tasusid.

Mõnes arenenud kauplemisökosüsteemis võivad tegijad maksta nulltasusid või isegi saada tagasimakset. See negatiivne tasustruktuur maksab kasutajale efektiivselt likviidsuse pakkumise eest. Professionaalsetele turutegijatele ja algoritmilistele kauplejatele on nende tagasimaksete püüdmine peamine tuluprintsipp.

Nulltasuga kauplemismudelid

Mõned börsid on võtnud kasutusele nulltasuga kauplemismudelid kasutajate meelitamiseks. Nendes stsenaariumides võib platvorm loobuda tasudest kindlate pairide või spot-kauplemise pealt. Kuigi see kasu toob kauplejale, muudab see likviidsuse pakkujate stiimuleid.

Nulltasuga platvormidel peab börs genereerima tulusid muude vahenditega, nagu laiemad spreid või intress marginaalkauplemisel. Likviidsuse pakkuja jaoks võib nulltasuga keskkond tähendada otseste kauplemistasude puudumist. Kuid need platvormid omavad sageli suurt mahtu, mis võib olla kasulik strateegiatele, mis tuginevad ostu- ja müügihinna vahelise spreidi püüdmisele.

On oluline analüüsida "nulltasuga" struktuuride tegelikku kulu. Sageli peidetakse kulu spreidi või väljavõtutasudesse. Pakkujad peavad arvutama, kas maht ja spreidi püüdmine õigustavad kapitali paigutamist otseste tasutulude puudumisel.

Hübriid- ja tuletisbörsid

Hübriidbörsid pakuvad keskse kiiruse ja desentraliseeritud turvalisuse segu. Likviidsuse pakkujatele pakuvad need platvormid unikaalseid võimalusi. Nad võivad võimaldada hoiustamata likviidsuse pakkumist, säilitades samas kõrge jõudlusega tellimuste raamatu, mis meelitab institutsionaalseid kauplejaid.

Tuletisbörsid, mis hõlbustavad futuuride ja optsioonide kauplemist, vajavad massiivseid likviidsusmahte. Need platvormid võimaldavad kauplejatel spekuleerida hinnaliikumistel ilma alusvaraga haldamiseta. Likviidsuse pakkujad tuletisplatvormidel toimivad nende võimendatud positsioonide vastaspooltadena.

Tuletisbörsidel on kõrgem riskiprofiil. Pakkujad peavad hallama kokkupuudet võimendatud positsioonidega ja kiirete turuliikumistega, mis võivad kaskaadida masslikvideerimisteks. Kuid võimendatud kauplemismahust genereeritud tasud on sageli oluliselt kõrgemad kui spot-turgudel, pakkudes riskipreemiat sofistikeeritud pakkujatele.

Riskihaldus ja turvalisuse kaalutlused

DeFi likviidsuse pakkumises osalemine ja krüptobörsidel kasutamine hõlmab keerulise riskimaastiku navigatsiooni. Tehnilistest haavatavustest turudünaamikani peavad pakkujad rakendama tugevaid leevendusstrateegiaid oma kapitali säilitamiseks.

Ajutine kahju ja volatiilsus

Ajutine kahju on AMM-ide likviidsuse pakkujate peamine risk. See tekib siis, kui hoiustatud varade hind lahkneb hinnast, millega need hoiustati. AMM-ide poolt likviidsuse säilitamiseks kasutatava matemaatilise valemi tõttu võib pakkuja lõpetada suurema koguse vähem väärtusliku varaga ja väiksema koguse väärtuslikuma varaga.

Kahju nimetatakse "ajutiseks", kuna kui hinnad naasevad algsesse olekusse, kaob kahju. Kuid kui pakkuja võtab oma likviidsuse välja hindade lahknemise ajal, muutub kahju püsivaks. Selle leevendamiseks valivad pakkujad sageli kõrgelt korreleerunud paare (nagu kaks stabiilmünte) või kasutavad katmisstrateegiaid.

Võrgustikauplemine toimib selle tüüpi volatiilsuse funktsionaalse katmena. Aktiivselt madalalt ostes ja kõrgelt müües vahemikus realiseerib strateegia kasumeid kogu kurvile, lukustades efektiivselt kasumid, mis muidu kaoksid passiivses puus ajutise kahju tõttu.

Platvormi turvalisus ja hoiustus

Platvormi enda turvalisus on ülim. Kesksetel börsidel hoitakse kasutajate vahendeid hooldusrahakottides. Kui börs häkitakse, on kasutajate vahendid ohus. Selle leevendamiseks kasutavad tippklassi platvormid külmladustust, kus enamus varadest hoitakse offline riistvararahakottides, mis on internetipõhiste rünnakute eest kättesaamatud.

Kahefaktoriline autentimine (2FA) on kriitiline kasutajapoolne turvameede. See nõuab teist kinnitusvormi, nagu kood mobiilirakendusest, väljamaksete autoriseerimiseks. See takistab volitamata juurdepääsu isegi parooli kompromiteerimise korral.

Desentraliseeritud protokollides on turvaauditid külmladustuse vaste. Usaldusväärsed protokollid läbivad ranged koodiülevaatused kolmandate osapoolte turmafirmade poolt haavatavuste tuvastamiseks. Kasutajad peaksid kontrollima, et iga protokoll, millega nad suhtlevad, on auditeeritud ja omab veaprémia programmi, et ergutada valgekarva häkkereid probleeme teatama mitte ära kasutama.

Reguleerimis- ja vastavusriskid

Krüpto regulatiivne keskkond muutub pidevalt. Täna vastavuses olevad platvormid võivad homme uute reeglitega silmitsi seista. See on eriti oluline laenamis- ja säästetoodete puhul, mis tõmbavad sageli finantsregulaatorite tähelepanu.

Kasutajad peaksid teadma platvormi jurisdiktsiooni. Reguleeritud platvormidel on tavaliselt rangesamad isikutuvastuse (KYC) protsessid, kuid need pakuvad suuremat õiguslikku kaitset. Reguleerimata või anonüümsed platvormid pakuvad rohkem privaatsust, kuid vähe abi vaidluse või sulgemise korral.

Vastavus mõjutab ka maksustamist. Paljudes jurisdiktsioonides on iga vahetus, kaubandus või intressimakse maksustatav sündmus. Likviidsuse pakkujad peavad säilitama oma tehingute detailsed kirjad, et täpselt aru anda oma sissetulekute üle ja vältida karistusi. Paljud platvormid pakuvad nüüd maksuaruandluse tööriistu selle vastavuskoormuse leevendamiseks.

| Riski tüüp | Kirjeldus | Leevendusstrateegia |

|---|---|---|

| Ajutine kahju | Vara lahknemine põhjustab väärtuse langust | Kauple korreleerunud paare või kasuta võrgustikauplemist |

| Platvormi häkk | Vahendite kadu turvaaukude tõttu | Kasuta külmladustust, 2FA-d ja riistvararahakotte |

| Likvideerimine | Tagatis müüakse hinnalanguse tõttu | Säilita konservatiivsed LTV suhted |

Makseteede ja kättesaadavuse navigatsioon

Et likviidsuse pakkujad saaksid efektiivselt tegutseda, vajavad nad efektiivseid sisse- ja väljarampe oma kapitalile. Platvormi kättesaadavus ja toetatud makseteede mitmekesisus mängivad olulist rolli üldises kasutajakogemuses.

Rahastamis- ja väljavõtuvõimalused

Fiatvaluuta liikumine krüptoökosüsteemi sisse ja välja on sageli esimene takistus. Tipptasemel börsid toetavad laia valikut makseteid, sealhulgas pangaülekanded, krediitkaardid ja digitaalsed rahakotid nagu PayPal. Pangaülekanded on tavaliselt kuluefektiivsemad suurte summade jaoks, kuigi need võivad kesta mitu päeva.

Krediit- ja deebetkaardid pakuvad kohest settimist, kuid tavaliselt kõrge töötlemistasuga. Need tasud söövad otse likviidsuse pakkumise strateegia potentsiaalsest tulust. Seetõttu eelistavad pakkujad sageli pangaülekandeid või P2P turge, kus nad saavad hindu otse teiste kasutajatega läbirääkida.

Väljavõtupiirangud on veel üks tegur. Mõned platvormid kehtestavad päevased või kuised piirangud kapitali eemaldamisele. Suurte likviidsuse pakkujate jaoks võivad need piirangud olla piiravad. Konto tasemete ja väljavõtemustrite kontrollimine enne kapitali paigutamist on hädavajalik likviidsuslõksude vältimiseks, kus vahendid on kättesaadavad, kuid mitte väljavõetavad.

Globaalne kättesaadavus ja piirangud

Krüpto on globaalne turg, kuid juurdepääs pole ühtlane. Kohalikud regulatsioonid piiravad sageli teenuseid teatud riikides. Näiteks võivad tuletiste kauplemine või kõrge tulususega laenamistoode olla keelatud jurisdiktsioonides range finantskontrolliga.

Platvormid kasutavad sageli geoblokeerimist nende seadustega vastavuseks. Ameerika Ühendriikide kasutaja võib näha teistsugust liidest ja funktsioonide komplekti kui Aasia kasutaja. VPN-i kasutamine nende piirangute ümberminekuks võib rikkuda platvormi teenustingimusi ja viia konto külmutamiseni.

Keeletugi ja kohandatud klienditeenindus on ka platvormi kättesaadavuse näitajad. Parimad platvormid pakuvad mitmekeelse tuge ja liidese valikuid, tagades, et kasutajad saavad keerulisi finantstermineid oma emakeeles navigeerida. See vähendab vigu, mis tulenevad platvormi mehhanismide valesti mõistmisest.

Järeldus

DeFi likviidsuse pakkumise mehhanismid pakuvad mitmekesist kapitaligenereerimise ja turuosalemise võimaluste valikut. Stabiilmüntide säästudkontode lihtsusest algoritmilise võrgustikauplemise keerukuseni on igale riskitaluvusele strateegia saadaval. Alusmehhanismide mõistmine – kuidas vahetusi marsruuditakse, kuidas tulusid genereeritakse ja kuidas tasusid jaotatakse – on esimene samm edukaks osalemiseks.

Kuid need võimalused on lahutamatult seotud nende riskidega. Volatiilsus, ajutine kahju ja platvormi turvalisus jäävad pidevaks väljakutseks, mis nõuavad valvsust ja distsiplineeritud riskihaldust. Passiivsest omanikust aktiivse likviidsuse pakkujaks üleminek nõuab mõtteviisi muutust, prioriteediks kapitali säilitamine tulu taotlemise kõrval. Tugevate platvormide kasutamine, automatiseeritud strateegiate nagu võrgustikauplemise rakendamine ja range turvalisuse protokollide säilitamine võimaldavad osalejatel selle dünaamilise maastiku efektiivselt navigatsioon.

Tõeline likviidsus ei ole ainult maht, vaid teie strateegia vastupidavus turu volatiilsusele.