Digimajandus on liikunud lihtsast väärtuse ülekandmisest keerulisse programmeeritavasse ökosüsteemi. Selle muutuse aluseks on tehnoloogiate kogum, mida sageli nimetatakse desentraliseeritud virnaks. See arhitektuur ei tugine ühele serverile ega võimule. Selle asemel toimib see jaotatud arvutivõrgu kaudu, mis valideerivad ja registreerivad tehinguid. See struktuur muudab fundamentaalselt finantsproduktide loomise, kasutamise ja hooldamise viisi.

Traditsioonilises maailmas on finantsteenused isoleeritud. Pangad, kindlustusfirmad ja börsid töötavad suletud süsteemides, mis ei suhtle omavahel. Desentraliseeritud virn pöörab selle mudeli ümber. See loob avatud keskkonna, kus rakendused saavad sujuvalt omavahel suhelda. See vastastikune ühilduvus võimaldab luua täiesti uusi finantsinstrumente, mis varem olid võimatud.

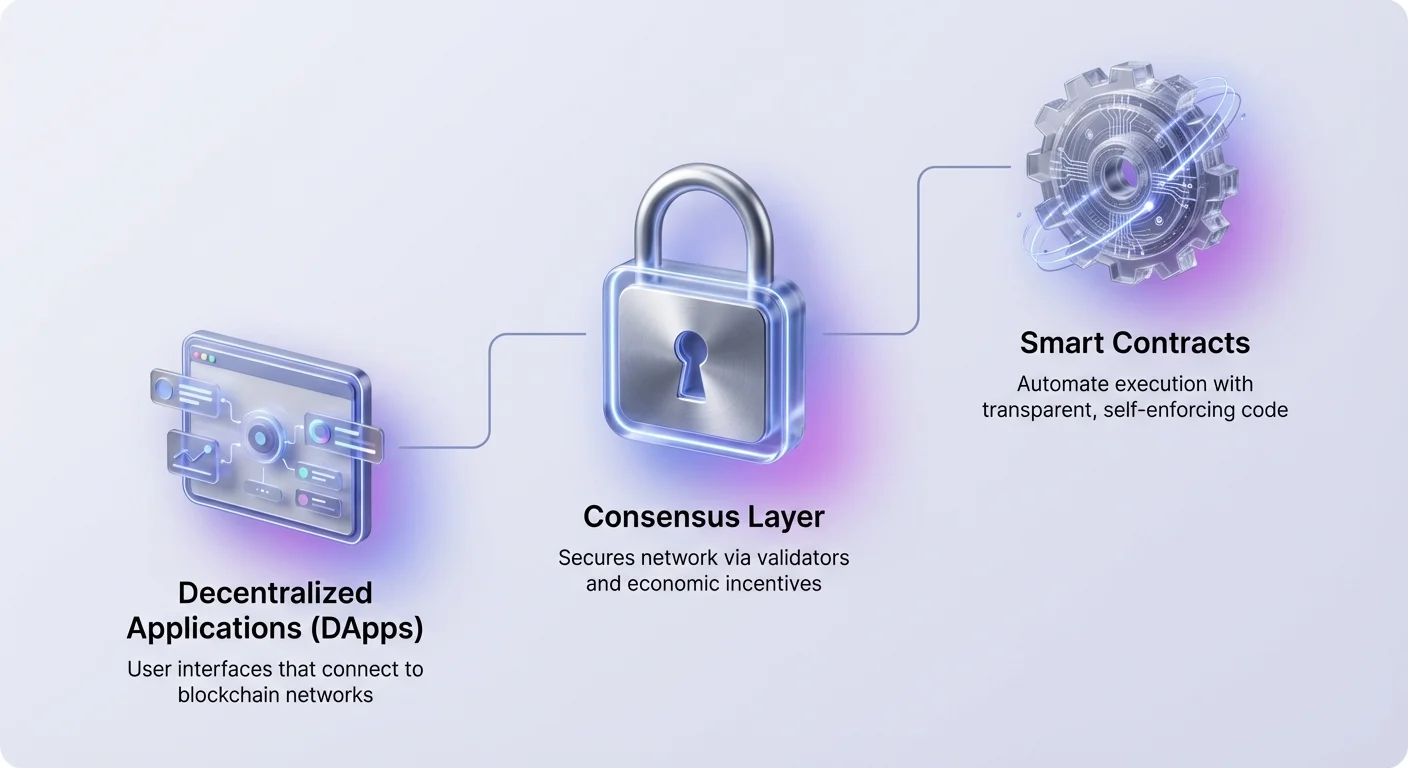

Virn koosneb mitmest erinevast kihist. Alumisel kihil tagavad konsensusmehhanismid võrgu turvalisuse. Üle selle pakuvad nutilepingud automaatika loogikat. Pealelamisel pakuvad detsentraliseeritud rakendused kasutajaliidese suhtlemiseks. Nende kihtide toimimise mõistmine on hädavajalik tänapäeva krüptomaastikus navigeerimiseks.

Automaatika alus: Nutilepingud

Desentraliseeritud virna käitav mootor on nutileping. Need on enese käivituvad programmid, mis on salvestatud blockchainile ja käivitatakse, kui on täidetud eelnevalt määratud tingimused. Erinevalt traditsioonilistest lepingutest, mis vajavad juriste või notarit jõustamiseks, jõustavad nutilepingud end koodi kaudu. Nad automatiseerivad kokkuleppe täitmist nii, et kõik osalised saavad kohe kindlad olla tulemuses.

Kuna need lepingud eksisteerivad desentraliseeritud võrgus, on nad läbipaistvad ja muutumatud. Kui nad on juurutatud, ei saa koodi muuta ükski osapool. See loob deterministliku keskkonna, kus kasutajad ei pea usaldama keskset võimu. Nad peavad usaldama ainult koodi loogikat. See muutus vähendab vastaspoolte riski ja elimineerib vahepealsete osapoolte vajaduse paljudes finantstehingutes.

Siiski on nutilepingute muutumatus kahe teraga mõõk. Kuigi see takistab sekkumist, tähendab see ka, et vead koodis on püsivad, kuni juurutatakse uus leping. See teeb arendusprotsessi kriitiliseks. Arendajad peavad tagama, et loogika on õige ja vabastatud haavatavustest, enne kui raha süsteemi voolab.

Liidesekiht: Detsentraliseeritud rakendused

Kasutajad suhtlevad blockchainiga peamiselt detsentraliseeritud rakenduste (DAppide) kaudu. DApp toimib sarnaselt tavalisele veebirakendusele, kuid ühendub blockchain-võrguga keskse andmebaasi asemel. Esikülg tundub tuttav, kuid taustaloogika käib jaotatud võrgus. See arhitektuur tagab, et ükski üksus ei saa rakendust välja lülitada ega kasutajate juurdepääsu tsenseerida.

DApi kasutamiseks ühendavad kasutajad digitaalse rahakoti kasutajanime ja parooli loomise asemel. See rahakott toimib ökosüsteemi passina. See hoiab kasutaja privaatvõtmeid ja varasid, võimaldades neil tehinguid allkirjastada ja otse nutilepingutega suhelda. See mudel annab kasutajatele täieliku kontrolli oma andmete ja fondide üle.

DAppid hõlmavad laia valikut kategooriaid. Kuigi finantsrakendused on praegu kõige silmatorkavamad, toetab tehnoloogia mängimist, sotsiaalmeediat ja identiteedihaldust. Igal juhul toimib DApp sillana blockchaini keeruka koodi ja lõppkasutaja vahel. See lihtsustab kogemust, säilitades detsentraliseerimise eelised.

Finantsprimitiiivid ja DeFi protokollid

Detsentraliseeritud finants (DeFi) esindab DAppide ja nutilepingute kõige küpsemat rakendust. See ehitab traditsioonilised finantsinstrumentid uuesti avatud rööpadel. Ökosüsteem tugineb moodulitele "raha legodele", mida saab kombineerida keeruliste finantsstrateegiate loomiseks.

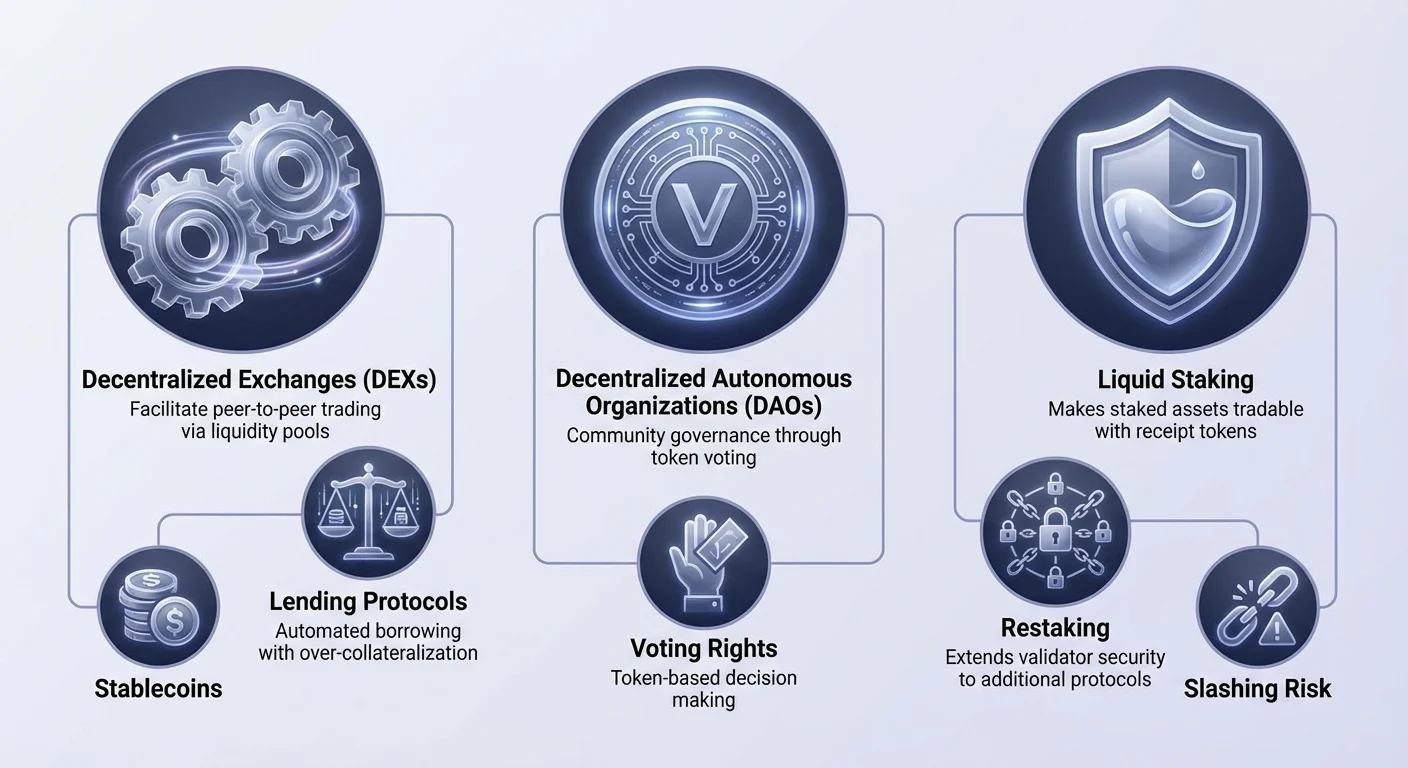

Detsentraliseeritud börsid ja likviidsus

DeFi tuumikpost on detsentraliseeritud börs (DEX). Erinevalt tsentraliseeritud vastastest ei võta DEXid kasutajate fondide hoiust. Selle asemel hõlbustavad nad peer-to-peer kaubandust nutilepingute kaudu. Paljud DEXid kasutavad mudelit, mida tuntakse kui automatiseeritud turu tegijat (AMM).

AMM-süsteemis asendatakse traditsioonilised tellimuste raamatud likviidsusega basseinidega. Kasutajad deponeerivad paarid varasid nendesse basseinidesse, et hõlbustada teiste kaubandust. Vastutasuks teenivad need likviidsuse pakkujad osa kaubandustasudest. See mehhanism kogub likviidsust rahvahulgast, võimaldades kellelgi saada turu tegijaks ja teenida tootlust oma passiivsetel varadel.

Automatiseeritud laenamine ja laenamine

Laenamisfinantsid on revolutsioneer nud juurdepääsu krediidile. Traditsioonilises finantsis nõuab laenu saamine krediidikontrolli ja pangaajalugu. DeFis on protsess lubadeta ja automatiseeritud. Kasutajad deponeerivad krüptovarad nutilepingusse intressi teenimiseks, samas kui laenajad võtavad vahendid tagatisega.

Riskide haldamiseks ilma inimese laenuohvitserita nõuavad need protokollid tavaliselt ületagatisvarustust. Näiteks võib laenaja vajada 200 dollari väärtuses Ethereumit deposiitida, et laenata 100 dollari väärtuses stablecoine. Kui tagatise väärtus langeb teatud läve alla, likvideerib nutileping automaatselt vara laenu tagasimaksmiseks. See tagab laenupooli maksevõime.

Stablecoinid ja tuletisinstrumentid

Volatiilsus on krüptoturul pidev. Stablecoinid lahendavad selle, sidudes oma väärtuse stabiilse varaga, tavaliselt USA dollariga. Nad toimivad kriitilise sillana, võimaldades kasutajatel jääda krüptoökosüsteemi, ilma et nad oleksid massiliste hinna kõikumiste blootitud. Nad on DeFi protokollide peamine vahetusvahend.

Tuletisinstrumentid ja ennustusbörsid laiendavad virna kasulikkust veelgi. Kasutajad saavad kaubelda alalistega futuuridega või spekuleerida reaalse maailma sündmustega ilma vahepealseteta. Need turud töötavad 24/7 ja pakuvad globaalset juurdepääsu, eemaldades geograafilised piirangud, mida sageli leidub traditsioonilises tuletisinstrumentide kaubanduses.

Juhtimine DAO-de kaudu

Desentraliseeritud virn vajab uut organisatsioonimeetodit. Detsentraliseeritud autonoomsed organisatsioonid (DAO-d) täidavad seda rolli. DAO on üksus, mida esindavad reeglid, mis on kodeeritud arvutiprogrammina, mis on läbipaistev, organisatsiooni liikmete poolt juhitav ja mitte mõjutatud keskse valitsuse poolt.

| Omadus | Traditsiooniline korporatsioon | DAO |

|---|---|---|

| Juhtimine | Hierarhiline | Tasane / Jaotatud |

| Otsuste tegemine | Nõukogu | Tokenite omanike hääletus |

| Läbipaistvus | Era | Avalik blockchainil |

DAO-s on juhtimisõigused sageli tokeniseeritud. Projekti kohaliku tokeni omanikud saavad hääletada ettepanekute üle, nagu protokolli uuendused või rahakamberi jaotused. Nutilepingud täidavad siis automaatselt hääletustulemuse.

See struktuur võimaldab globaalset koordineerimist ilma keeruliste õiguslike esitamisteta. See kooskõlastab kogukonna stiimulid protokolli eduga. Siiski toob see kaasa väljakutsed hääletusapaatia ja hääletusvõimu kontsentreerumise osas suurte omanike seas.

Võrgu konsensus ja staking

Rakenduste kihi all asub konsensusmehhanism. See on süsteem, mis kaitseb võrku ja valideerib tehinguid. Kuigi varased blockchainid kasutasid energiamahukat kaevandamist, tuginevad kaasaegsed võrgud suuresti osaluspõhisele tõendile (PoS).

Konsensuse evolutsioon

Osaluspõhine tõend asendab arvutusliku töö finantskohustusega. Valideerijad lukustavad ehk "stakivad" teatud koguse võrgu kohalikku krüptoraha. See stake toimib tagatisraha sarnase deposiidina. Kui valideerija käitub pahatahtlikult või ei hoia oma sõlme, võib nende stakest osa slash'ida, mis tähendab selle hävitamist või konfiskeerimist.

See majandusmudel kooskõlastab võrgu turvalisuse vara väärtusega. Mida rohkem väärtust on stakitud, seda kallimaks saab ründajal ahelat ohustada. Võrgu kaitsmise eest saavad valideerijad stakingu preemiad, sarnaselt intressimaksetele.

Valideerija vastutus

Valideerijad vastutavad uute blokkide pakkumise ja teiste töö kontrollimise eest. Enamiku kasutajate jaoks on pühendatud valideerijasõlme käitamine liiga tehniline. Seetõttu osalevad paljud delegeerimise kaudu.

Delegeerimine võimaldab kasutajal määrata oma hääletuskaalu professionaalsele valideerijale, säilitades stakingu majanduslikud eelised. See langetab sisenemise barjääri, võimaldades kellelgi kohaliku tokeniga võrgu turvalisusele kaasa aidata ja passiivseid preemiaid teenida.

Kapitali efektiivsuse optimeerimine vedela stakinguga

Traditsioonilise stakingu oluline piirang on illikviidsus. Kui varad on stakitud, on need lukustatud nutilepingus ja neid ei saa kasutada kaubanduseks ega tagatisena. See loob konflikti kasutajatele, kes soovivad võrku toetada, kuid ka oma kapitale DeFis kasutada.

Vedel staking lahendab selle ebaefektiivsuse. Kui kasutaja stakib vedela stakingu protokolli kaudu, saab ta vastu kviitungitokeni. See token esindab nende nõuet stakitud vara ja kogunenud preemiate üle. Näiteks võib Ethereum staking anda tokeni, mis jälgib selle Etheri väärtust.

Need vedela stakingu tokenid (LST-d) on vabalt kaubeldavad. Neid saab kasutada tagatisena laenamisfinantsides või kaubelda DEXidel. See võimaldab sama kapitalil olla tootlik kahes kohas korraga. Vara kaitseb alust blockchainit, samas kui kviitungitoken genereerib tootlust või pakub likviidsust DeFi ökosüsteemis.

Turvalisuse horisontide laiendamine: restaking

Restakingu kontseptsioon esindab blockchaini turvalisuse efektiivsuse järgmist evolutsiooni. See võimaldab ühel võrgul loodud usaldust laiendada teistele. Traditsiooniliselt pidi iga uus detsentraliseeritud teenus, nagu oraakel või sild, käivitama oma valideerijate ja majandusliku usalduse komplekti. See on kulukas ja sageli viib killustatud turvalisuseni.

Jagatud turvalisuse mehhanismid

Restaking võimaldab valideerijatel oma stakitud kapitale taaskasutada lisaprotokollide kaitsmiseks. Uute slashingutingimuste valimisega võib valideerija pühendada oma olemasoleva stake mitme teenuse kaitsmiseks samaaegselt. See agregeerib turvalisust, võimaldades väiksematel protokollidel pärida suure blockchaini nagu Ethereum tugevaid turvalisuse garantiisid.

Selleks on kaks peamist meetodit. Native restaking hõlmab valideerija, kes suunab oma väljavõtu volitused restakingu nutilepingutele. Nad käitavad lisaprogrammi uute teenuste valideerimiseks. Vedel restaking hõlmab omakorda LST-de deposiiti restakingu protokolli, mis seejärel haldab delegeerimist operaatoritele.

Rehypotekeerimise riskid

Kuigi uuesti panustamine suurendab kapitali efektiivsust ja tasupotentsiaali, toob see kaasa liitriskid. Kõige silmatorkavam on karistamise oht. Kuna sama kapital tagab mitut võrku, võib tehniline tõrge või pahatahtlik tegu põhjustada karistusi kõigis neis.

Lisaks lisab uuesti panustamine ökosüsteemi keerukuse kihte. See loob sõltuvuste veebi, kus ühe protokolli tõrge võib levida teistesse. Samuti on muresid tsentraliseerimise pärast, kuna validajad, kes võtavad suuremat riski kõrgemate tootlustega, võivad meelitada endale enamiku kapitali, nõrgendades baaskihi hajutatud olemust.

Riskidega toimetulek hajutatud virnas

Hajutatud virn pakub tohutut võimsust, kuid kannab turvalisuse koorma kasutajale. Ilma pankadeta, kes tehinguid tagasi pööraksid, on vead sageli pöördumatud. DApp-ide ja tarkade lepingutega seotud konkreetsete riskide mõistmine on vara säilitamiseks hädavajalik.

Tehnilised haavatavused

Kood kirjutavad inimesed ja inimlikud vead on vältimatud. Targad lepingud võivad sisaldada vigu, mida häkkerid ära kasutavad fondide äravoolutamiseks. Isegi turvafirmade poolt auditeeritud protokollid pole immuunsed. Audit vähendab riski, kuid ei kõrvalda seda täielikult.

Kasutajad peavad olema ettevaatlikud "rug pull"ide ehk vaipaveokite suhtes, kus arendajad hülgavad projekti ja varastavad rahad. See juhtub tihti uutes, kontrollimata projektides, mis lubavad ebareaalselt kõrgeid tootlusi. Sellistes olukordades võib kood lubada loojatel lõpmatuseni tokenite vermimist või likviidsuspoolide tühjendamist, jättes investorid väärtusetute varadega.

Operationaalne turvalisus

Phishing on Web3 keskkonnas laialt levinud oht. Ründajad loovad võltsitud veebisaite, mis matkivad legitiimseid DApp-e. Kui kasutaja ühendab oma rahakoti pahatahtliku liidesega, võib ta kogemata allkirjastada tehingu, mis annab ründajale õiguse nende rahade kulutamiseks.

URL-i kontrollimine on esimene kaitseliin. Lisaks peaksid kasutajad brauseris otsima lukustikoneid ning kasutama järjehoidjaid sagedasti kasutatavate teenuste jaoks. Virna avatud olemuse tõttu võib keegi lepingu paigutada, mistõttu due diligence on igaühe enda vastutus.

Järeldus

Hajutatud virn tähistab digitaalse väärtuse fundamentaalset ümberkujundamist. DApp-ide ja tarkade lepingute kihistamine tugevate konsensusmehhanismide peale võimaldab avatud, läbipaistvat ja automatiseeritud finantsüsteemi. Alates panustamise aluslikust turvalisusest kuni uuesti panustamise kapitaliekefektiivsuseni – iga kiht ehitab eelmise peale ühtse ökosüsteemi.

Kuigi innovatsioon pakub uusi võimalusi tootluseks ja osalemiseks, nõuab see kõrgemat tehnilist oskust. Vahemeeste eemaldamine annab kasutajatele võimu, kuid võtab ära ka traditsioonilise finantsi turvavõrgud. Teknoloogia arenedes võivad kihtide piirid hägustuda, kuid isevalve ja kontrollitava koodi põhiprintsiibid jäävad keskseks.

Hajutatud virn võimaldab sul olla oma pank, kui kontrollid igat suhtlust.