El trading de alta frecuencia y el scalping en el mercado de criptomonedas representan la cúspide de la ejecución técnica y la precisión estratégica. Estos estilos de trading dependen de capitalizar movimientos de precios mínimos en marcos temporales cortos, ejecutando a menudo cientos o miles de operaciones en un solo día. El éxito en este ámbito no se trata solo de predecir la dirección del mercado. Depende en gran medida de la infraestructura subyacente utilizada para ejecutar órdenes. La conexión entre el algoritmo de un trader y el motor de emparejamiento del exchange es la línea vital crítica.

Para traders que operan a esta velocidad, la interfaz web estándar o la aplicación móvil son insuficientes. Estas herramientas están diseñadas para tiempos de reacción humanos e inversión casual. El scalping requiere el uso de Interfaces de Programación de Aplicaciones, o APIs. Una API permite que el software automatizado interactúe directamente con un exchange. Este enlace directo facilita la recuperación rápida de datos de mercado y la colocación inmediata de órdenes. Elimina la fricción de la entrada manual y permite estrategias que reaccionan a los cambios del mercado en milisegundos.

Optimizar este canal de ejecución implica entender los matices de la arquitectura del exchange. Los traders deben evaluar plataformas basadas en criterios técnicos específicos en lugar de promesas de marketing. Factores como límites de tasa de API, latencia, profundidad de liquidez y estructuras de tarifas se convierten en los determinantes principales de la rentabilidad. Una plataforma que funciona bien para un holder a largo plazo puede ser desastrosa para un trader de alta frecuencia debido a retrasos o costos excesivos.

Los mecanismos de la ejecución algorítmica

El trading algorítmico automatiza el proceso de compra y venta de activos basado en criterios predefinidos. En el contexto del trading de alta frecuencia, estos algoritmos están diseñados para detectar micro-patrones en el comportamiento del mercado. Podrían buscar desequilibrios en el libro de órdenes o oportunidades de arbitraje fugaces entre pares. Una vez identificado una señal, el sistema debe actuar instantáneamente. La eficiencia de esta acción está determinada por la calidad de la documentación de la API del exchange y su estabilidad.

La sofisticación técnica del motor de emparejamiento del exchange juega un papel vital aquí. Un motor de emparejamiento es el núcleo de software de un exchange que empareja órdenes de compra y venta. Para estrategias de alta frecuencia, este motor debe ser capaz de procesar miles de órdenes por segundo sin colapsar bajo carga. Si el motor se retrasa durante períodos de alta volatilidad, la ventaja del algoritmo se pierde. Los traders a menudo buscan plataformas que presumen de motores de emparejamiento de alto rendimiento capaces de ejecutar operaciones en microsegundos.

Latencia y estabilidad de conexión

La latencia se refiere al retraso de tiempo entre que se envía una solicitud y se ejecuta la acción. En el scalping, la latencia es el enemigo. Un retraso de incluso unos cientos de milisegundos puede resultar en deslizamiento de precios, donde el precio ejecutado es peor que el precio esperado. Esta erosión de valor puede convertir una operación rentable en una pérdida.

La estabilidad de la API es igualmente importante. Las estrategias de alta frecuencia dependen de un flujo continuo de datos. Si la conexión de la API se cae o expira, el bot de trading queda efectivamente ciego. Las métricas de confiabilidad y los datos históricos de tiempo de actividad son cruciales al seleccionar un lugar para trading algorítmico.

Análisis de liquidez y profundidad del libro de órdenes

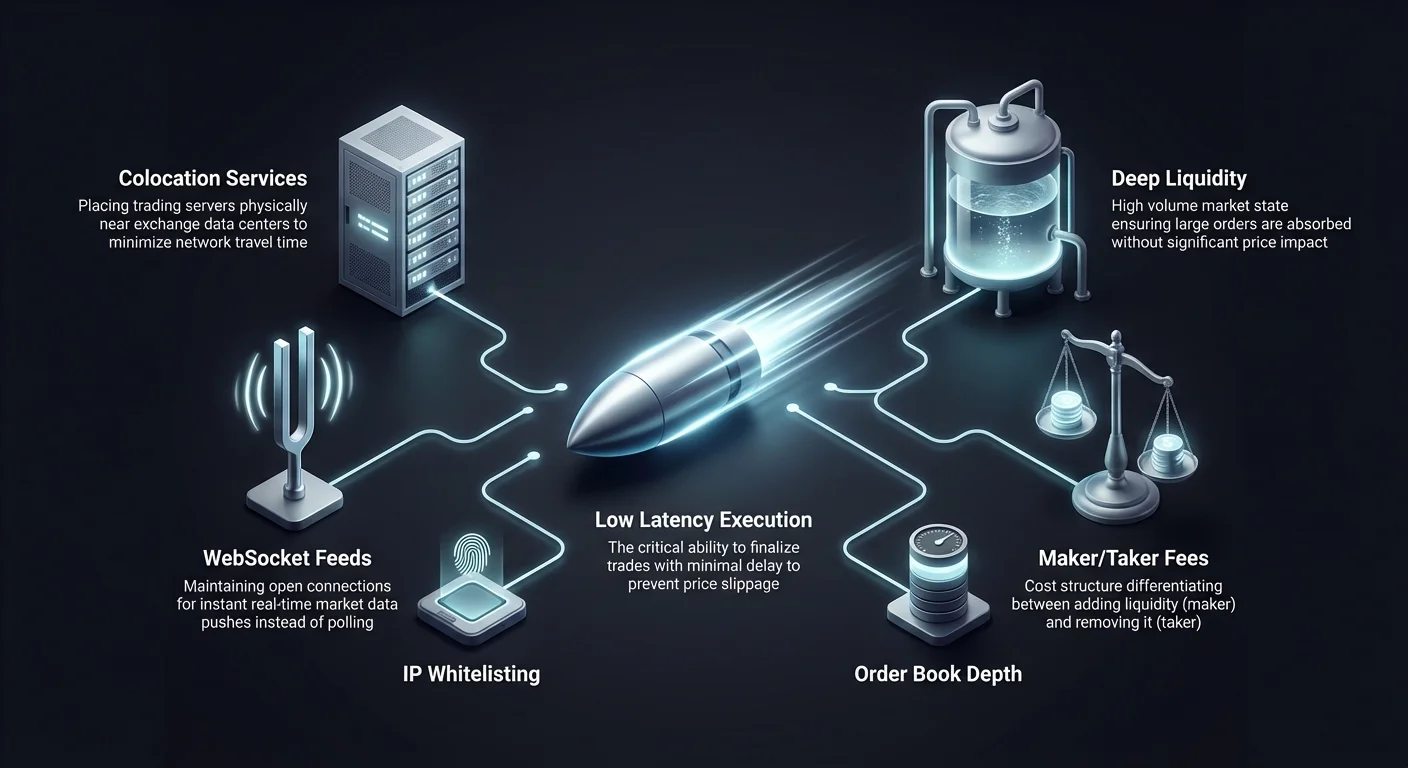

La liquidez es una medida de qué tan fácilmente se puede comprar o vender un activo sin afectar su precio. Para scalpers y traders de alta frecuencia, una liquidez profunda es innegociable. Asegura que órdenes grandes puedan ser absorbidas por el mercado sin causar cambios significativos de precio. Un libro de órdenes delgado lleva a deslizamiento, lo que directamente consume los márgenes extremadamente delgados que los scalpers buscan.

El impacto del volumen en la ejecución

Un alto volumen de trading es a menudo un indicador de liquidez. Los exchanges con un volumen diario sustancial suelen atraer más market makers y participantes institucionales. Esta actividad crea un libro de órdenes denso con spreads ajustados entre la oferta más alta y la demanda más baja. Un spread ajustado es esencial para estrategias de scalping que buscan capturar incrementos pequeños de precio. Si el spread es demasiado amplio, el precio debe moverse significativamente solo para que la operación se equilibre.

Estrategias de mitigación de deslizamiento

Para mitigar el riesgo de deslizamiento, los traders analizan la profundidad del libro de órdenes. Esto implica observar el volumen de órdenes de compra y venta pendientes en varios niveles de precio. Un libro de órdenes profundo actúa como un amortiguador contra la volatilidad. Permite que algoritmos de alta frecuencia entren y salgan de posiciones rápidamente con impacto mínimo en el precio. Las plataformas conocidas por alta liquidez son a menudo preferidas por esta razón.

| Característica de liquidez | Beneficio para el scalper | Riesgo de deficiencia |

|---|---|---|

| Spreads ajustados | Reduce el costo de equilibrio | Costos de transacción más altos |

| Alto volumen | Relleno de órdenes más rápido | Tiempos de ejecución lentos |

| Libro de órdenes profundo | Minimiza el deslizamiento de precios | Impacto significativo en el precio |

Comprensión de las estructuras de tarifas

Las tarifas de transacción son el costo principal de hacer negocios para traders de alta frecuencia. Dado que los scalpers ejecutan un vasto número de operaciones para acumular pequeñas ganancias, las tarifas pueden superar rápidamente las ganancias. Entender la distinción entre tarifas maker y taker es fundamental para la optimización de estrategias.

Dinámicas maker vs. taker

Los exchanges típicamente diferencian entre proveedores de liquidez (makers) y tomadores de liquidez (takers). Un "maker" coloca una orden que no se llena inmediatamente, como una orden límite por debajo del precio actual. Esto añade liquidez al libro de órdenes. Un "taker" coloca una orden que se llena inmediatamente, usualmente una orden de mercado, removiendo liquidez. Los exchanges a menudo incentivan a los makers con tarifas más bajas para fomentar un libro de órdenes saludable. Los scalpers que usan órdenes límite pueden reducir significativamente sus costos apuntando a niveles de tarifas maker.

Descuentos basados en volumen

Muchas plataformas ofrecen estructuras de tarifas escalonadas basadas en el volumen de trading de 30 días. A medida que aumenta el volumen de un trader, su porcentaje de tarifa disminuye. Para traders de alta frecuencia, alcanzar estos niveles superiores es esencial para la viabilidad a largo plazo. Algunas plataformas incluso ofrecen reembolsos a makers de alto volumen, pagando efectivamente al trader por proporcionar liquidez.

Entornos de trading sin tarifas

La aparición de opciones de trading sin tarifas ha alterado el panorama para algunas estrategias de scalping. Estas plataformas eliminan los costos de comisión en pares de trading específicos, como pares de Bitcoin o stablecoins. Esto permite a los traders ejecutar transacciones frecuentes sin la carga de tarifas por operación.

Implicaciones estratégicas de no tener tarifas

En un entorno sin tarifas, el punto de equilibrio para una operación es más bajo. Un trader solo necesita que el precio se mueva lo suficiente para cubrir el spread. Esto abre oportunidades para estrategias que apuntan a movimientos de precios extremadamente pequeños que serían no rentables en un exchange con tarifas. Sin embargo, los traders deben permanecer vigilantes sobre otros costos potenciales, como spreads más amplios o tarifas de retiro, que podrían compensar el beneficio de comisiones cero.

Selección de activos en zonas sin tarifas

Las promociones sin tarifas a menudo se aplican a pares de alto volumen específicos. Los traders deben asegurar que los activos que planean scalpear sean elegibles para estos beneficios. Las estrategias a menudo se centran en pares mayores como BTC/USDT o ETH/USDT donde la liquidez es más alta y las tarifas están exentas. Esta concentración de actividad puede crear entornos altamente competitivos pero potencialmente lucrativos para la ejecución algorítmica.

Grid trading como estrategia HFT

El grid trading es un tipo específico de estrategia automatizada que encaja bien en el dominio de alta frecuencia. Implica colocar una serie de órdenes de compra y venta a intervalos de precio predefinidos dentro de un rango específico. A medida que el precio fluctúa, el sistema ejecuta automáticamente estas órdenes, obteniendo ganancias de la volatilidad.

Automatización de la captura de volatilidad

Los bots de grid trading son particularmente efectivos en mercados laterales o en rango donde los precios oscilan sin una tendencia fuerte. El bot compra cuando el precio cae a una línea de grid y vende cuando sube al siguiente nivel. Este enfoque sistemático elimina la toma de decisiones emocionales y asegura que la estrategia capitalice cada movimiento menor del mercado. La frecuencia de las operaciones depende de la densidad de las líneas de grid; intervalos más ajustados resultan en ejecuciones más frecuentes.

Configuración de parámetros de grid

El grid trading exitoso requiere una configuración precisa. Los traders deben determinar los límites superior e inferior del grid y el número de líneas de grid. Un grid denso con muchas líneas ejecutará más operaciones, requiriendo una plataforma con tarifas bajas y alta estabilidad. Si la API del exchange es lenta, el bot puede perder oscilaciones rápidas de precio, fallando en ejecutar las órdenes de grid de manera efectiva.

Aprovechamiento de derivados para scalping

Los mercados de derivados, particularmente futuros y swaps perpetuos, son utilizados intensamente por traders de alta frecuencia. Estos instrumentos permiten el uso de apalancamiento, que amplifica los retornos potenciales de pequeños movimientos de precios. En scalping, donde la ganancia objetivo por operación es a menudo menor al 1%, el apalancamiento puede hacer que estas pequeñas ganancias sean significativas.

Swaps perpetuos y tasas de financiamiento

Los swaps perpetuos son contratos que imitan el precio spot pero no tienen fecha de vencimiento. Usan un mecanismo llamado tasa de financiamiento para mantener el precio del contrato anclado al precio spot. Los algoritmos de alta frecuencia a menudo incorporan arbitraje de tasa de financiamiento en sus estrategias. También pueden usar la profunda liquidez encontrada en mercados de derivados para ejecutar posiciones más grandes de las que serían posibles en el mercado spot.

Gestión de riesgos con apalancamiento

Aunque el apalancamiento aumenta el potencial de ganancias, también magnifica el riesgo. Los sistemas automatizados deben tener lógica robusta de gestión de riesgos para prevenir liquidaciones. Esto incluye establecer órdenes de stop-loss estrictas y gestionar requisitos de margen dinámicamente. Los exchanges que ofrecen modos de margen flexibles y datos de riesgo en tiempo real vía API son esenciales para navegar de manera segura el scalping apalancado.

Arquitectura de exchanges centralizados

Los exchanges centralizados (CEX) siguen siendo el lugar principal para trading de alta frecuencia debido a su velocidad y liquidez superiores. En un modelo CEX, el exchange aloja el libro de órdenes y empareja operaciones en sus propios servidores. Esta centralización permite velocidades de ejecución que las blockchains descentralizadas actualmente no pueden igualar.

Rendimiento del motor de emparejamiento

El rendimiento de un CEX está definido por su motor de emparejamiento. Los exchanges de primer nivel invierten fuertemente en infraestructura para asegurar que sus motores puedan manejar picos de actividad. Para un trader de API, la métrica a observar es "órdenes por segundo" (OPS). Una alta capacidad OPS sugiere que la plataforma puede mantener baja latencia incluso durante caídas o pumps del mercado.

Herramientas de grado institucional

Muchas plataformas centralizadas atienden específicamente a traders algorítmicos ofreciendo características de grado institucional. Estas pueden incluir servicios de colocalización, donde el servidor del trader está físicamente ubicado cerca del servidor del exchange para minimizar el tiempo de viaje de red. Además, los CEX a menudo proporcionan datos históricos más completos vía API, permitiendo a los traders hacer backtesting de sus algoritmos contra comportamiento de mercado pasado preciso.

Ejecución descentralizada y AMM

Los exchanges descentralizados (DEX) operan bajo principios diferentes. En lugar de un motor de emparejamiento central, a menudo usan Automated Market Makers (AMM). Aunque generalmente más lentos que los CEX debido a los tiempos de bloque, ofrecen oportunidades únicas para tipos específicos de trading algorítmico, como arbitraje entre pools.

Factores de latencia on-chain

El trading en un DEX implica interactuar directamente con una blockchain. La velocidad de ejecución está limitada por el tiempo de bloque de la red y los niveles de congestión. Para scalping de alta frecuencia verdadero, esta latencia es a menudo prohibitiva. Sin embargo, la transparencia de los datos on-chain permite estrategias que analizan transacciones pendientes en el mempool, una técnica conocida como MEV (Maximum Extractable Value).

Tarifas de gas y eficiencia

En un DEX, cada operación incurre en una tarifa de gas de red. Esto introduce un costo variable que puede destruir la rentabilidad de estrategias de alta frecuencia. Los traders automatizados en DEX deben incorporar optimización de precio de gas en sus algoritmos. A menudo se centran en redes con bajos costos de transacción y alto throughput para hacer viable el trading frecuente.

Protocolos de seguridad para claves API

Usar una API requiere generar claves únicas que otorgan acceso a una cuenta. Estas claves son credenciales sensibles. Si caen en las manos equivocadas, un actor malicioso podría ejecutar operaciones no autorizadas. La higiene de seguridad es primordial para cualquiera que se involucre en trading automatizado.

Los traders deben configurar claves API con el principio de menor privilegio. La mayoría de los exchanges permiten a los usuarios establecer permisos específicos para cada clave. Para un bot de trading, la clave debe tener permiso para "leer" datos y "tradear" pero nunca para "retirar" fondos. Esto asegura que incluso si la clave es comprometida, los fondos no puedan ser robados directamente.

La lista blanca de IP es otra capa crítica de seguridad. Esta característica restringe el acceso API a direcciones IP específicas. Al vincular la clave API a la dirección IP estática del servidor de trading, el trader asegura que las solicitudes de cualquier otra ubicación sean automáticamente rechazadas. Esto bloquea a atacantes externos de usar claves robadas.

Market making y estrategias de reembolso

El market making es una estrategia donde un trader proporciona liquidez al mercado colocando órdenes de compra y venta simultáneamente. El trader obtiene ganancias del spread—la diferencia entre el precio de compra y venta. Esto es un componente central de los ecosistemas de trading de alta frecuencia.

Captura del spread

Los market makers dependen del flujo continuo de órdenes para ganar el spread repetidamente a lo largo del día. Esta estrategia requiere una conexión API extremadamente estable. El market maker debe actualizar constantemente sus órdenes para reflejar precios de mercado cambiantes. Si la conexión se retrasa, las órdenes del maker podrían ejecutarse a un precio desfavorable, llevando a pérdidas conocidas como "toxic flow".

Reembolsos de exchange

Para atraer market makers, los exchanges a menudo ofrecen reembolsos en tarifas maker. En lugar de pagar una tarifa, el trader recibe un pequeño porcentaje del valor de la operación. Para market makers de alta frecuencia, estos reembolsos pueden formar una porción significativa de la rentabilidad total. Seleccionar un exchange con un programa de reembolso favorable es una decisión estratégica para proveedores de liquidez.

Evaluación de la confiabilidad del exchange

El tiempo de actividad es una métrica innegociable para trading automatizado. Una plataforma que se desconecta durante períodos de alta volatilidad impide a los traders salir de posiciones, potencialmente llevando a pérdidas catastróficas. La confiabilidad se extiende más allá de solo que el sitio web sea accesible; los endpoints de API deben permanecer responsivos.

Los traders deben investigar las páginas de estado históricas de un exchange y reportes de la comunidad respecto a tiempos de inactividad. Ventanas frecuentes de "mantenimiento" durante horas críticas del mercado son una bandera roja. Las mejores plataformas para trading de alta frecuencia son aquellas con sistemas redundantes y un historial probado de estabilidad bajo estrés.

El impacto de la latencia en la rentabilidad

En el ámbito del trading de alta frecuencia, la distancia física importa. Los datos viajan a la velocidad de la luz, pero aún toma tiempo moverse entre el servidor de un trader y el centro de datos del exchange. Este tiempo de viaje contribuye a la latencia de red.

Estrategias de ubicación de servidores

Los traders algorítmicos serios a menudo alquilan servidores ubicados en la misma región geográfica o centro de datos que el exchange. Esta proximidad minimiza la distancia física que los datos deben recorrer. Algunos exchanges divulgan sus ubicaciones de servidores para asistir a los traders en optimizar sus configuraciones. Reducir la latencia por incluso unos milisegundos puede proporcionar una ventaja competitiva en llenar órdenes antes que otros participantes del mercado.

WebSocket vs. APIs REST

El método de recuperación de datos también afecta la velocidad. Las APIs REST requieren que el trader envíe una solicitud de datos y espere una respuesta. Las APIs WebSocket, en contraste, mantienen una conexión abierta y envían datos al trader instantáneamente cuando ocurre. Para trading de alta frecuencia, los WebSockets son superiores porque proporcionan actualizaciones en tiempo real con menor sobrecarga.

Elegir Plataformas para Trading Algorítmico

Seleccionar el exchange adecuado es una decisión multifacética. Más allá de las especificaciones técnicas, la calidad de la experiencia del desarrollador importa. Una buena documentación es esencial para construir algoritmos robustos. Debe ser clara, completa y proporcionar ejemplos para varios endpoints.

Soporte y Comunidad

Los problemas técnicos son inevitables. Cuando un endpoint de API devuelve un error o falla una conexión, el soporte receptivo es vital. Los exchanges que atienden a traders algorítmicos suelen tener canales de soporte dedicados para desarrolladores. Una comunidad activa de desarrolladores también puede ser un recurso valioso para solucionar problemas y compartir mejores prácticas.

Entornos de Prueba

Antes de desplegar capital real, los traders necesitan un espacio seguro para probar sus algoritmos. Los mejores exchanges proporcionan entornos de "sandbox" o "paper trading". Estos imitan el mercado en vivo pero usan fondos virtuales. Un sandbox de alta fidelidad permite a los traders verificar su lógica y estabilidad de conexión sin riesgo financiero.

Gestión de Riesgos en Sistemas Automatizados

La automatización aporta eficiencia, pero también introduce el riesgo de errores descontrolados. Un error en el código podría drenar una cuenta en minutos si no se verifica. Los protocolos robustos de gestión de riesgos deben estar codificados de forma fija en el sistema de trading.

Stop-Loss e Interruptores de Emergencia

Toda estrategia automatizada debe tener puntos de salida definidos. Una orden stop-loss actúa como red de seguridad, cerrando una posición si las pérdidas superan un umbral determinado. Además, un "kill switch" global es un mecanismo de seguridad necesario. Esta función monitorea el rendimiento general del sistema y detiene toda la actividad de trading si detecta un comportamiento anormal, como una sucesión rápida de trades perdedores.

Lógica de Dimensionamiento de Posiciones

Los algoritmos también deben gestionar el dimensionamiento de posiciones de forma dinámica. Apostar demasiado en un solo trade puede llevar a la ruina. El código debe calcular el tamaño de trade adecuado en función del saldo actual de la cuenta y el riesgo calculado de la configuración específica. Esta disciplina asegura que el capital de trading pueda resistir rachas de pérdidas, que son estadísticamente inevitables en el trading de alta frecuencia.

Activos Tokenizados en HFT

Aunque las criptomonedas son el enfoque principal, la tecnología del trading de alta frecuencia se está expandiendo a representaciones tokenizadas de activos tradicionales. Los stocks tokenizados permiten a los traders aplicar estrategias algorítmicas nativas de crypto a mercados de equidad. Estos tokens siguen el precio de acciones del mundo real pero se negocian en rieles crypto.

Esto abre nuevas vías para estrategias HFT que no están limitadas por los horarios tradicionales del mercado de valores. Dado que los exchanges crypto operan 24/7, los stocks tokenizados permiten trading continuo. Esto es particularmente útil para reaccionar a eventos noticiosos que ocurren fuera del horario bancario estándar. Sin embargo, los traders deben estar conscientes de las diferencias de liquidez entre el activo tokenizado y la acción subyacente.

Factores Geográficos y Regulatorios

La ubicación del trader y el estado regulatorio del exchange pueden impactar la viabilidad de estrategias de alta frecuencia. Algunas jurisdicciones imponen reglas estrictas sobre apalancamiento o trading de derivados. Otras pueden restringir el acceso a ciertos exchanges por completo.

Cumplimiento y KYC

La mayoría de los exchanges centralizados requieren Verificación de Identidad (KYC) para acceder a límites de retiro más altos y funciones avanzadas. Para HFT a nivel institucional, este cumplimiento es obligatorio. Los traders deben asegurarse de que están legalmente autorizados para usar la plataforma elegida y que el exchange cumple con las regulaciones relevantes para evitar interrupciones repentinas del servicio.

Restricciones Regionales

Ciertas funciones, como alto apalancamiento o pares de tokens específicos, pueden estar geo-restringidas. Un algoritmo diseñado para tradear swaps perpetuos podría fallar si el trader se conecta desde una jurisdicción donde esos productos están prohibidos. Verificar los términos de servicio respecto a regiones soportadas es un paso crítico en el proceso de configuración.

Conclusión

Optimizar la ejecución de API para trading de alta frecuencia y scalping es una disciplina que fusiona estrategia financiera con ingeniería de software. La elección del exchange es fundamental en este proceso. Los traders deben ir más allá de las interfaces de usuario y las afirmaciones de marketing para evaluar el rendimiento técnico central de la plataforma. Métricas clave como la velocidad del motor de emparejamiento, latencia de API y profundidad de liquidez dictan si una estrategia puede ejecutarse con éxito.

Además, la estructura económica del exchange, incluyendo niveles de tarifas y programas de reembolso, juega un rol masivo en la rentabilidad neta de estrategias de alta frecuencia. Al aprovechar funciones como pares sin tarifas, colocalización y tipos de órdenes avanzados, los traders pueden afilar su ventaja. Sin embargo, este poder conlleva la responsabilidad de una gestión rigurosa de riesgos y prácticas de seguridad. La integración de código robusto, gestión segura de API y un socio de exchange confiable forman la base de una operación de trading automatizado exitosa.

El HFT exitoso se basa en minimizar la latencia, maximizar la liquidez y optimizar estructuras de tarifas a través de una integración robusta de API.