Para muchos recién llegados al espacio de las criptomonedas, el trading comienza con los mercados spot—comprando Bitcoin (BTC) o Ethereum (ETH) directamente, con la esperanza de que el precio suba. Sin embargo, el mundo de la gestión financiera sofisticada se extiende mucho más allá de la simple compra y venta. Una vez que los inversores establecen una cartera fundamental, inevitablemente se encuentran con la necesidad de proteger sus ganancias, limitar las pérdidas potenciales o generar ingresos independientemente de la dirección del mercado. Aquí es donde entran las opciones.

Las opciones cripto son instrumentos derivados potentes que ofrecen una flexibilidad financiera inigualable por el trading spot estándar o incluso los contratos de futuros básicos. A diferencia de las herramientas especulativas diseñadas puramente para apalancamiento y alto riesgo, las opciones son fundamentalmente instrumentos de seguro y gestión de riesgos. Permiten a los inversores gestionar la volatilidad, establecer pisos y techos de precios precisos para sus activos, y cubrir posiciones significativas contra movimientos adversos del mercado.

Esta guía está estructurada para llevar a principiantes absolutos a través de los mecanismos esenciales de las opciones cripto. Comenzaremos definiendo los conceptos centrales de calls y puts, avanzaremos hacia estrategias prácticas de bajo riesgo como el seguro de cartera, y culminaremos en una explicación de las sensibilidades matemáticas subyacentes—las griegas—que gobiernan cómo se preciosan y comportan las opciones. Nuestro enfoque a lo largo se mantendrá fijo en usar las opciones no para especulación agresiva, sino como herramientas esenciales para una gestión responsable y avanzada de la cartera.

La Base: ¿Qué Son las Opciones Cripto?

Un contrato de opción cripto es un instrumento derivado—su valor está derivado del valor de un activo subyacente, como Bitcoin o Ethereum. Crucialmente, una opción le da al titular el derecho, pero no la obligación, de comprar o vender el activo subyacente a un precio predeterminado, en o antes de una fecha especificada.

Este concepto del «derecho, no la obligación» es lo que separa las opciones de los contratos de futuros. Un contrato de futuros obliga tanto al comprador como al vendedor a realizar la transacción en la fecha de vencimiento, lo que introduce un riesgo obligatorio significativo. Las opciones ofrecen flexibilidad; si el mercado se mueve en contra del titular, simplemente puede dejar que la opción venza sin valor, perdiendo solo el costo inicial.

Opciones vs. Trading Spot

Cuando participas en trading spot, estás transfiriendo inmediatamente la propiedad de la criptomoneda. Si compras 1 BTC por $60,000, gastas $60,000 y posees el activo, exponiéndote a toda la volatilidad de precio subsiguiente.

Una transacción de opciones, sin embargo, es una transacción que involucra la transferencia de riesgo. En lugar de comprar el activo, estás comprando un contrato que controla el precio futuro potencial del activo.

Analogía: La Póliza de Seguro

Piensa en comprar una opción como comprar un seguro de auto. Pagas una tarifa pequeña (la prima) a la compañía de seguros. Si ocurre un accidente importante (el mercado cae bruscamente), tu póliza (la opción) garantiza que tus pérdidas estén limitadas o que tu activo pueda protegerse a un valor cierto (el precio de ejercicio). Si no ocurre ningún accidente, solo pierdes la pequeña prima pagada, pero te has protegido contra el riesgo catastrófico.

Terminología Clave

Para entender las opciones, primero debes dominar cuatro términos fundamentales:

1. La Prima (Costo)

La prima es el precio que el comprador paga al vendedor (escritor) del contrato de opción. Este es el costo inicial para adquirir el derecho a ejercer la opción. Si la opción vence sin valor, la pérdida máxima del comprador es la prima pagada, y la ganancia máxima del vendedor es la prima recibida.

2. El Precio de Ejercicio (El Precio Acordado)

El precio de ejercicio (o precio de ejercicio) es el precio específico al que el activo subyacente puede comprarse o venderse si se ejerce la opción. Si BTC cotiza a $65,000, y compras una opción con un precio de ejercicio de $70,000, $70,000 es el precio de transacción garantizado.

3. La Fecha de Vencimiento (El Plazo Límite)

Las opciones tienen una vida útil limitada. La fecha de vencimiento es el día final en el que el contrato puede ejercerse. Las opciones cripto suelen estar disponibles para períodos de vencimiento diarios, semanales, mensuales o trimestrales. Una vez que pasa esta fecha, el contrato está muerto.

4. Valor Intrínseco y Valor Temporal

- Valor Intrínseco: Este es la ganancia inmediata que realizarías si ejerces la opción ahora mismo. Una opción solo tiene valor intrínseco si está En el Dinero (ITM).

- Valor Temporal: Esta es la porción de la prima que refleja la posibilidad de que la opción entre en el dinero antes del vencimiento. Todas las opciones pierden valor temporal a medida que se acercan al vencimiento, un concepto conocido como Decaimiento Theta.

Descifrando los Instrumentos Principales: Calls y Puts

Los contratos de opciones se dividen en dos tipos fundamentales: Call Options y Put Options. Cada uno otorga un tipo diferente de derecho y se usa para diferentes visiones direccionales o necesidades de cobertura.

Opciones Call: El Derecho a Comprar

Una Call Option otorga al titular el derecho a comprar el activo subyacente al precio de ejercicio especificado en o antes de la fecha de vencimiento.

¿Quién Compra Calls y Por Qué?

Los inversores compran opciones call cuando son alcistas sobre el activo subyacente. Creen que el precio del activo subirá significativamente por encima del precio de ejercicio antes del vencimiento.

Caso de Uso de Ejemplo (Especulativo): BTC cotiza actualmente a $60,000. Crees que subirá por encima de $70,000 el próximo mes.

- Compras una opción call con un precio de ejercicio de $65,000, pagando una prima de $1,000.

- Si BTC sube a $75,000 para el vencimiento, puedes ejercer tu derecho a comprar BTC por $65,000 (el precio de ejercicio) e inmediatamente venderlo en el mercado spot por $75,000. Tu ganancia es $10,000 menos la prima de $1,000 pagada, igual a $9,000.

- Si BTC cae a $55,000, simplemente dejas que la opción venza. Pierdes solo la prima de $1,000.

Comprar calls es una forma de apostar por un movimiento alcista con riesgo definido y limitado (la prima).

Opciones Put: El Derecho a Vender

Una Put Option otorga al titular el derecho a vender el activo subyacente al precio de ejercicio especificado en o antes de la fecha de vencimiento.

¿Quién Compra Puts y Por Qué?

Los inversores compran opciones put cuando son bajistas o, más importante, cuando quieren proteger activos que ya poseen de un movimiento bajista.

Caso de Uso de Ejemplo (Cobertura/Protectora): Posees 1 ETH, actualmente valorado en $3,000, pero estás nervioso por un posible colapso del mercado.

- Compras una opción put con un precio de ejercicio de $2,800, pagando una prima de $100.

- Si ETH cae a $2,000, puedes ejercer tu derecho a vender tu ETH por $2,800 (el precio de ejercicio). La pérdida en tu tenencia de ETH se limita a $200 ($3,000 precio actual - $2,800 ejercicio) más la prima de $100.

- Si ETH sube a $3,500, dejas que la opción put venza sin valor. Pierdes la prima de $100, pero tu tenencia de ETH aumentó en valor $500, haciendo que la protección valga la pena.

Comprar puts es la forma más simple y efectiva de cubrirse contra el riesgo bajista, actuando como seguro de cartera.

La Dinámica: Compradores vs. Vendedores (Long vs. Short)

Se necesitan dos partes para crear un contrato de opción:

| Rol | Posición | Acción | Perfil de Riesgo |

|---|---|---|---|

| Comprador (Long) | Long Call o Long Put | Paga la Prima | El riesgo está limitado a la prima pagada. La ganancia potencial es ilimitada (para Calls) o sustancial (para Puts). |

| Vendedor (Short/Escritor) | Short Call o Short Put | Recibe la Prima | La ganancia está limitada a la prima recibida. El riesgo es potencialmente ilimitado (para Short Calls) o sustancial (para Short Puts). |

Por Qué Vender Opciones es Altamente Avanzado: Aunque vender (o «escribir») opciones garantiza que recibas la prima por adelantado, expone al vendedor a un riesgo potencialmente ilimitado. Si vendes una Call y el precio se dispara, estás obligado a vender el activo a un precio por debajo del mercado, forzándote a adquirirlo con pérdida. Debido a esta exposición bajista ilimitada, vender opciones generalmente se reserva para traders altamente experimentados con fuerte colateral de riesgo, y no se recomienda explícitamente para principiantes enfocados en cobertura simple.

Opciones para la Gestión de Riesgos: Estrategias Básicas de Cobertura

La fortaleza principal de las opciones radica en su capacidad para definir el riesgo con precisión. Al combinar la propiedad del activo subyacente con contratos de opciones específicos, los inversores pueden implementar estrategias de cobertura efectivas que minimizan la volatilidad y maximizan la eficiencia de capital.

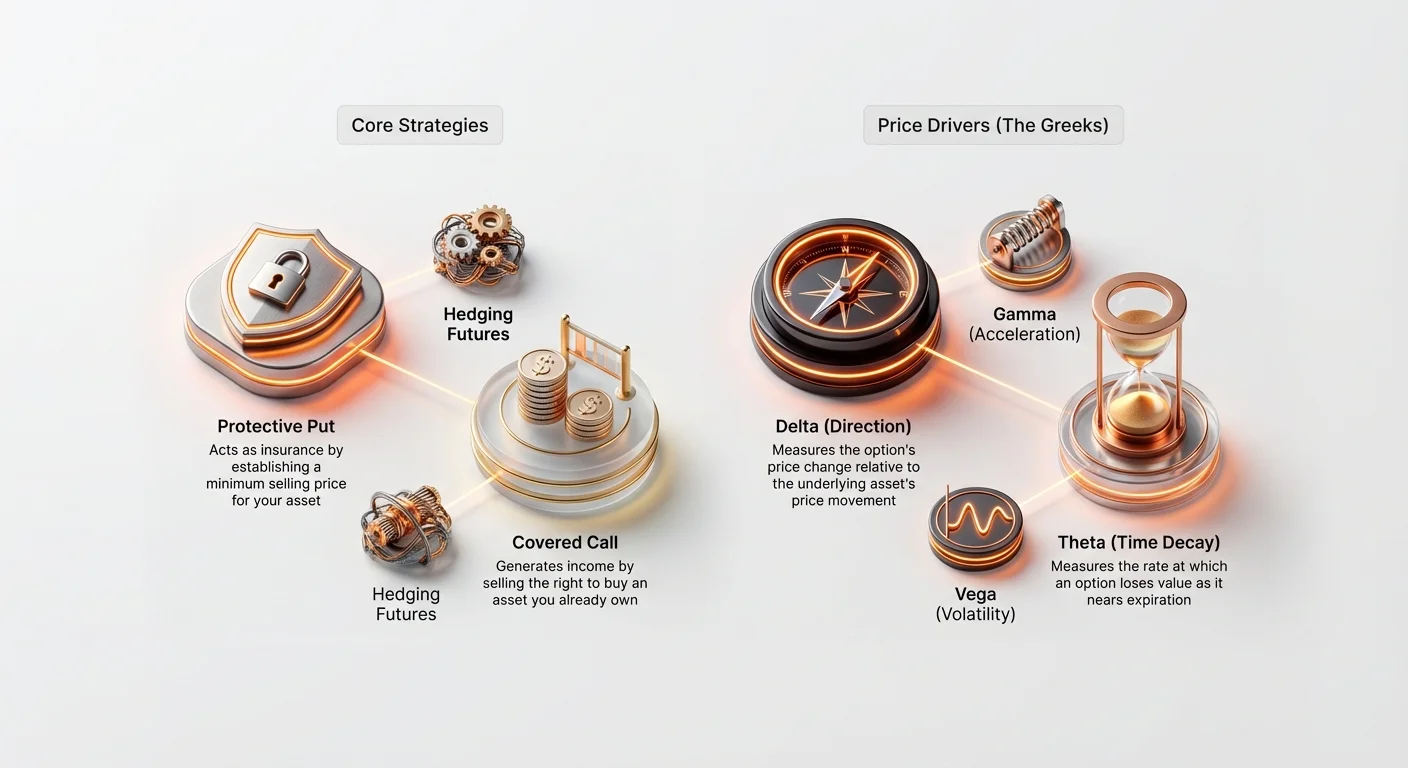

El Put Protector: Asegura Tu Cartera

El Put Protector es quizás la estrategia de cobertura más fundamental y esencial para inversores a largo plazo. Implica comprar una opción put sobre un activo que ya posees (o «mantienes en largo»).

Cómo Funciona: Creando un Piso de Precio

Cuando posees un activo (como 1 BTC) y compras una opción put (para 1 BTC) con un precio de ejercicio ligeramente por debajo del precio de mercado actual, estableces un precio mínimo garantizado de venta para tu activo. Esto es equivalente a establecer un deducible de seguro.

Ejemplo: Protegiendo una Tenencia de Bitcoin

- Posición Actual: Mantienes 1 BTC, cotizando actualmente a $60,000.

- Estrategia: Compra una opción Put de 30 días con precio de ejercicio de $55,000 por una prima de $1,500.

| Escenario | Movimiento del Precio de BTC (30 Días) | Acción/Resultado | Gana/Pérdida Neta |

|---|---|---|---|

| A. El Mercado Colapsa | BTC cae a $45,000. | Ejercer el Put de $55,000, vendiendo tu BTC a $55,000. | La pérdida está limitada a $5,000 (caída del mercado) + $1,500 (prima) = $6,500. (Sin el put, la pérdida sería $15,000). |

| B. El Mercado Sube | BTC sube a $65,000. | Deja que el Put de $55,000 venza sin valor. | Gana $5,000 (apreciación del activo) - $1,500 (prima) = $3,500. |

La lección clave es que el Put Protector elimina el riesgo de cola—el peligro de declives catastróficos y bruscos—mientras permite al inversor beneficiarse completamente de cualquier apreciación alcista, menos el pequeño costo de la prima.

El Covered Call: Generando Ingresos en Tenencias

La estrategia Covered Call es una herramienta generadora de ingresos adecuada para inversores que mantienen un activo (como ETH o BTC) y están cómodos vendiéndolo si el precio sube por encima de un cierto punto, o si creen que el activo cotizará de lado (en un rango) por un período.

La estrategia implica poseer el activo subyacente (el «cover») y vender (escribir) una opción call contra él.

Cómo Funciona: Cobrando Prima por Upside Limitado

Al vender la call, cobras la prima inmediatamente. A cambio, aceptas la obligación de vender el activo al precio de ejercicio si el comprador elige ejercer la opción.

Ejemplo: Vendiendo Calls en Ethereum

- Posición Actual: Mantienes 10 ETH, cotizando actualmente a $3,000 por moneda ($30,000 total).

- Estrategia: Vende una opción Call de 60 días con precio de ejercicio de $3,300, cobrando una prima de $100 por contrato (o $1,000 total).

| Escenario | Movimiento del Precio de ETH (60 Días) | Acción/Resultado | Gana/Pérdida Neta |

|---|---|---|---|

| A. El Precio Sube (Opción Ejercida) | ETH sube a $3,500. | El comprador ejerce la call. Estás obligado a vender tus 10 ETH a $3,300. | Ganas de la apreciación hasta $3,300, más la prima de $1,000. Pierdes la apreciación por encima de $3,300, pero aseguras un precio de venta garantizado. |

| B. El Precio Baja o se Mantiene Estable (Opción Vence) | ETH cae a $2,900. | La opción vence sin valor. Mantienes tus 10 ETH. | Aún conservas la prima de $1,000 recibida, generando ingresos aunque el activo subyacente bajó ligeramente. |

El Covered Call es usado frecuentemente por grandes instituciones para generar sistemáticamente rendimiento en sus tenencias a largo plazo de alto capital durante períodos de volatilidad baja anticipada.

Entendiendo los Factores que Impulsan el Precio de la Opción: Las Griegas

Para ir más allá de simplemente ejecutar estrategias básicas, un trader sofisticado debe entender los factores clave que hacen que la prima de una opción cambie en tiempo real. Estos factores se conocen como las Griegas—un conjunto de medidas matemáticas que definen la sensibilidad de una opción a varias variables de mercado.

Aunque los cálculos detrás de las Griegas son complejos (basados en el modelo Black-Scholes), entender sus roles fundamentales es esencial para gestionar el riesgo.

Delta (Δ): La Sensibilidad Direccional

Delta mide cuánto se espera que cambie el precio de una opción (prima) por cada movimiento de $1 en el precio del activo subyacente.

- Delta de Call: Va de 0 a +1.0.

- Delta de Put: Va de 0 a -1.0.

Interpretación: Si una opción Call tiene un Delta de 0.60, significa que si BTC sube $1, la prima de la opción aumentará $0.60.

- Opciones At-the-Money (ATM) (donde el precio de ejercicio equals el precio de mercado actual) típicamente tienen un Delta cerca de 0.50 (para Calls) o -0.50 (para Puts).

- Opciones Deep In-the-Money (ITM) (altamente rentables) se comportan casi como el activo subyacente mismo, con un Delta acercándose a 1.0 o -1.0.

Uso en Cobertura: Delta ayuda a los inversores a determinar la exposición direccional de su cartera general. Si una cartera tiene un Delta neto de 20, significa que la cartera ganará $20 por cada $1 de subida en el precio del activo subyacente. Los traders usan opciones para equilibrar su Delta (un proceso llamado Delta Hedging) para hacer que su posición general sea neutral a pequeños cambios de precio.

Gamma (Γ): La Aceleración del Delta

Gamma mide la tasa de cambio del Delta. En términos más simples, si Delta es la velocidad del cambio de la prima de la opción, Gamma es la aceleración o el pedal de gas.

Interpretación: Gamma es más alto para opciones At-the-Money. Esto significa que a medida que el precio del activo subyacente se mueve hacia o lejos del precio de ejercicio, el Delta cambia muy rápidamente, haciendo que la prima de la opción sea altamente sensible al movimiento.

Uso Práctico: Un Gamma alto indica alto riesgo. Los traders con Gamma alto deben monitorear y reequilibrar constantemente sus coberturas porque su exposición direccional (Delta) cambia rápidamente con incluso pequeños movimientos en el mercado.

Theta (Θ): El Impacto del Decaimiento Temporal

Theta mide cuánto pierde valor la prima de una opción cada día debido puramente al paso del tiempo. Theta siempre es negativo para compradores de opciones, reflejando la realidad de que el tiempo trabaja en contra del comprador.

Interpretación: Si una opción tiene un Theta de -0.05, la prima de la opción perderá $0.05 de valor mañana, todo lo demás igual.

Característica Clave: El decaimiento Theta se acelera dramáticamente a medida que la opción se acerca a su fecha de vencimiento. Por esto, una opción a un día del vencimiento pierde valor mucho más rápido que una con 90 días restantes.

Uso en Cobertura: Los inversores deben tener en cuenta Theta al seleccionar opciones. Para cubrir posiciones grandes, comprar opciones con un horizonte temporal más largo (p. ej., tres meses) suele ser más rentable a largo plazo porque experimentan menos decaimiento Theta diario que opciones semanales a corto plazo.

Vega (ν): El Imán de Volatilidad

Vega mide la sensibilidad de una opción a cambios en la volatilidad implícita (IV) del activo subyacente. La volatilidad es la expectativa del mercado de cuánto fluctuará el precio en el futuro.

Interpretación: Si una opción tiene un Vega de 0.15, significa que si la volatilidad implícita aumenta en 1%, la prima de la opción aumentará $0.15.

Relación Clave: Porque las opciones son fundamentalmente instrumentos que ganan con el movimiento (ya sea al alza o a la baja), la volatilidad es su vida. Una mayor volatilidad implícita siempre lleva a primas de opciones más altas.

Uso en Cobertura: Vega es crítico para traders que usan opciones para cubrirse contra la volatilidad misma. Si esperas un evento noticioso importante que pueda causar oscilaciones salvajes de precio, comprar opciones (exposición long Vega) aumentará el valor de tu cobertura a medida que aumenta la incertidumbre del mercado, incluso si el precio aún no se ha movido.

Volatilidad: El corazón de la valoración de opciones

Aunque el precio del activo subyacente es el factor obvio, la volatilidad es el mayor impulsor individual de la prima de una opción. Las opciones son esencialmente apuestas a la incertidumbre futura; cuanto más incierto sea el futuro, más valioso será el contrato. Esta incertidumbre se mide mediante la volatilidad, que generalmente se categoriza en dos tipos: Implícita y Realizada.

Volatilidad Implícita (IV): La predicción del mercado

La Volatilidad Implícita (IV) es la expectativa del mercado sobre cuán volátil será el activo subyacente durante la vigencia del contrato de opción. No se calcula a partir de movimientos de precios históricos; en cambio, se deriva introduciendo el precio actual de mercado de la prima de la opción, junto con el precio de ejercicio, el tiempo hasta el vencimiento y el precio actual del activo, en un modelo de valoración de opciones.

La IV es un reflejo de la demanda y el miedo:

- IV alta: Indica que el mercado anticipa movimientos significativos de precios. Cuando hay eventos importantes próximos (p. ej., actualizaciones de red, decisiones regulatorias), la demanda de opciones se dispara, elevando la IV y las primas.

- IV baja: Sugiere que el mercado espera estabilidad y poco movimiento.

Importancia para los coberturistas: Cuando compras seguro (Puts protectoras), quieres comprarlas cuando la IV es baja, ya que la prima será más barata. Si esperas hasta que la IV sea alta (es decir, cuando el miedo ha alcanzado su pico), tu seguro será extremadamente caro.

Volatilidad Realizada (RV): El movimiento real

La Volatilidad Realizada (RV), también conocida como Volatilidad Histórica (HV), mide cuánto ha movido realmente el activo durante un período pasado específico. Es una estadística histórica calculada a partir de datos de precios.

La relación con el riesgo: Una alta RV significa que el activo ha experimentado grandes y repentinos movimientos de precios en el pasado. Aunque la RV no predice el futuro, proporciona a los traders un punto de referencia para el rango natural de movimiento del activo.

La relación IV/RV para estrategas

La diferencia entre la Volatilidad Implícita y la Volatilidad Realizada forma un aspecto central de la estrategia de trading avanzado de opciones.

Escenario: IV > RV Si la volatilidad implícita (expectativa del mercado) es significativamente superior a la volatilidad realizada (movimiento histórico), sugiere que las opciones están sobrevaloradas. El mercado está previendo un movimiento que no se ha materializado históricamente. Los traders avanzados podrían optar por vender opciones en este escenario (p. ej., vendiendo Calls cubiertas) para capitalizar las primas infladas, asumiendo que es improbable que la volatilidad se materialice.

Escenario: IV < RV Si la volatilidad implícita es inferior a la volatilidad realizada, sugiere que las opciones están potencialmente infravaloradas. El mercado espera un futuro más calmado del que ha experimentado el activo en el pasado reciente. Este es un momento excelente para que los coberturistas compren opciones protectoras, ya que el seguro es más barato en relación con el riesgo histórico.

Consejo actionable: Los coberturistas estratégicos buscan situaciones en las que el costo del seguro (IV) sea bajo en relación con el nivel actual de riesgo (RV) para asegurar el mejor precio para sus puts protectoras.

Aplicaciones Avanzadas de Cobertura

Una vez que domines los fundamentos de Calls, Puts y las Griegas, las opciones pueden utilizarse en escenarios complejos, particularmente en conjunto con otros derivados como futuros.

Usando Opciones para Cubrir Posiciones de Futuros

Los futuros y contratos perpetuos permiten a los traders usar alto apalancamiento, magnificando tanto las ganancias potenciales como las pérdidas potenciales, incluyendo liquidación obligatoria. Las opciones proporcionan una herramienta poderosa para proteger posiciones de futuros altamente apalancadas sin reducir el apalancamiento mismo.

El Problema con Futuros Long Apalancados

Si mantienes un contrato de futuros perpetuos long BTC con 10x apalancamiento, una caída del 10% en el precio de BTC podría llevar a liquidación y pérdida total del colateral.

La Solución: Comprando un Put Protector

Al mantener simultáneamente el contrato de futuros long apalancado y comprando una opción Put Protector, puedes crear un piso de precio garantizado sintético.

Ejemplo: Cubriendo un Long Apalancado

- Posición de Futuros: Long 1 contrato de futuros BTC a $60,000 (10x apalancamiento). Precio de liquidación cerca de $54,000.

- Cobertura de Opción: Compra una opción Put con precio de ejercicio de $55,000.

- Resultado: Si BTC cae bruscamente, el valor de la opción Put se dispara al moverse profundamente en el dinero. Esta ganancia del contrato Put puede usarse para compensar las pérdidas por llamada de margen en la posición de futuros, elevando efectivamente el precio de liquidación o cubriendo la pérdida de la recarga de margen requerida, previniendo que la posición apalancada sea eliminada.

Esta estrategia combinada proporciona los altos retornos potenciales del apalancamiento mientras asegura una pérdida máxima predeterminada, algo imposible de lograr solo con órdenes stop-loss (que pueden fallar durante colapsos flash repentinos del mercado).

Opciones para Trading en Rango (Straddles y Strangles)

Aunque nuestro enfoque es la cobertura, entender estrategias que capitalizan la volatilidad es útil. Straddles y Strangles son dos combinaciones populares usadas cuando un trader anticipa movimiento mayor, pero no está seguro de la dirección.

- Long Straddle: Compra una Call y una Put con el mismo precio de ejercicio y misma fecha de vencimiento. Esta estrategia paga si el activo se mueve bruscamente al alza O bruscamente a la baja. Es una apuesta pura a la volatilidad (long Vega).

- Long Strangle: Compra una Call por encima del precio de mercado y una Put por debajo del precio de mercado (precios de ejercicio diferentes). Esto es más barato que un straddle pero requiere un movimiento de precio aún mayor para ser rentable.

Estas estrategias son coberturas poderosas para situaciones con riesgo binario—donde un evento podría enviar el precio salvajemente en cualquier dirección (p. ej., esperando un anuncio importante del banco central o una ruling judicial).

Mejores Prácticas para Principiantes en Opciones Cripto

Las opciones son complejas, y aunque son excelentes herramientas de gestión de riesgos, requieren disciplina y ejecución cuidadosa. Los principiantes deben adherirse a pautas estrictas antes de entrar en el mercado de opciones.

1. Comienza con Paper Trading y Cuentas Demo

Nunca ejecutes una operación de opciones con capital real hasta que entiendas completamente cómo Delta, Theta y Vega afectan la prima. La mayoría de los exchanges de derivados principales ofrecen cuentas demo o de «paper trading» que usan fondos sintéticos. Practica comprando puts protectores y covered calls, y observa cómo cambia la prima diariamente debido al decaimiento temporal (Theta) y movimiento de precio (Delta).

2. Prioriza Puts Protectores sobre Calls Especulativas

Para fines de gestión de riesgos, comienza usando opciones puramente para proteger tenencias a largo plazo existentes (Puts Protectores). Esto limita tu exposición al costo de la prima mientras te da experiencia esencial con mecánicas de vencimiento y ejercicio de contratos. Evita comprar Calls o Puts desnudas para especulación hasta que tengas experiencia significativa.

3. Enfócate en Vencimientos Más Largos (Mayor Tolerancia a Theta)

Las opciones a corto plazo (semanales) tienen un decaimiento Theta dramáticamente mayor. Esto significa que tu cobertura pierde valor muy rápidamente. Aunque las opciones mensuales o trimestrales cuestan más por adelantado, el decaimiento temporal está distribuido, haciéndolas mucho más indulgentes para principiantes que podrían no estar revisando la posición cada hora.

4. Nunca Vendas (Escribas) Opciones

Como se cubrió anteriormente, vender o escribir opciones (Short Calls o Short Puts) conlleva el riesgo de pérdidas ilimitadas. Esta es la forma más rápida para que un trader novato experimente daño financiero catastrófico. Solo instituciones financieras avanzadas o profesionales con profundo colateral deben considerar escribir opciones.

5. Considera los Costos de Transacción

Los mercados de opciones cripto pueden involucrar tarifas significativas, incluyendo tarifas de trading, tarifas de liquidación y, a veces, requisitos grandes de colateral. Asegúrate de que la prima que pagas por tu cobertura no sea tan alta que erosione la rentabilidad potencial de tu posición subyacente. La cobertura se trata de reducción de riesgo, no eliminación de costos.

Conclusión

Las opciones cripto representan la columna vertebral financiera de la gestión sofisticada de activos digitales. Van más allá de apuestas direccionales simples, proporcionando a los inversores la capacidad de definir su exposición exacta al riesgo, limitar sus pérdidas y generar ingresos estables de sus tenencias existentes.

Al dominar la diferencia entre Calls y Puts, entender cómo las Griegas impulsan el movimiento de precios y utilizar análisis de volatilidad (IV vs. RV), los inversores novatos pueden evolucionar a participantes estratégicos del mercado. Comienza con el Put Protector—tratando la prima de la opción como seguro esencial para tu cartera—y expande gradualmente tu conocimiento. Cuando se usan responsablemente, las opciones no son simplemente un vehículo de trading complejo, sino una herramienta indispensable para la preservación de capital a largo plazo en el volátil mundo de las criptomonedas.