La transición de comprender conceptos de criptomonedas a participar activamente en la economía digital marca un paso significativo para cualquier inversor. Mientras que mantener activos digitales ha sido históricamente la estrategia principal para muchos, la maduración de la tecnología blockchain ahora ofrece vías directas para utilizar el capital. La integración de protocolos de staking y finanzas descentralizadas directamente en billeteras de autocustodia ha puenteado la brecha entre el conocimiento teórico y la aplicación práctica. Los usuarios ya no necesitan depender de intermediarios centralizados para acceder a herramientas financieras sofisticadas.

En lugar de dejar activos inactivos, los individuos ahora pueden interactuar con redes que requieren capital para funcionar. Esta participación impulsa la infraestructura de la blockchain misma o proporciona la liquidez necesaria para los mercados financieros. El resultado es un cambio de la acumulación pasiva a la participación activa en la red. Esta evolución coloca la responsabilidad y las recompensas directamente en las manos del propietario del activo. Transforma la billetera de un simple dispositivo de almacenamiento en un centro de mando para las finanzas digitales.

La arquitectura de las finanzas descentralizadas

Las finanzas descentralizadas, comúnmente conocidas como DeFi, representan una colección de productos financieros que operan en redes sin permisos. A diferencia de las finanzas tradicionales, que dependen de bancos y corredurías para actuar como guardianes, DeFi utiliza software para automatizar estas funciones. El objetivo principal es recrear y mejorar los servicios financieros tradicionales como préstamos, préstamos y trading sin necesidad de una autoridad central.

Automatización de contratos inteligentes

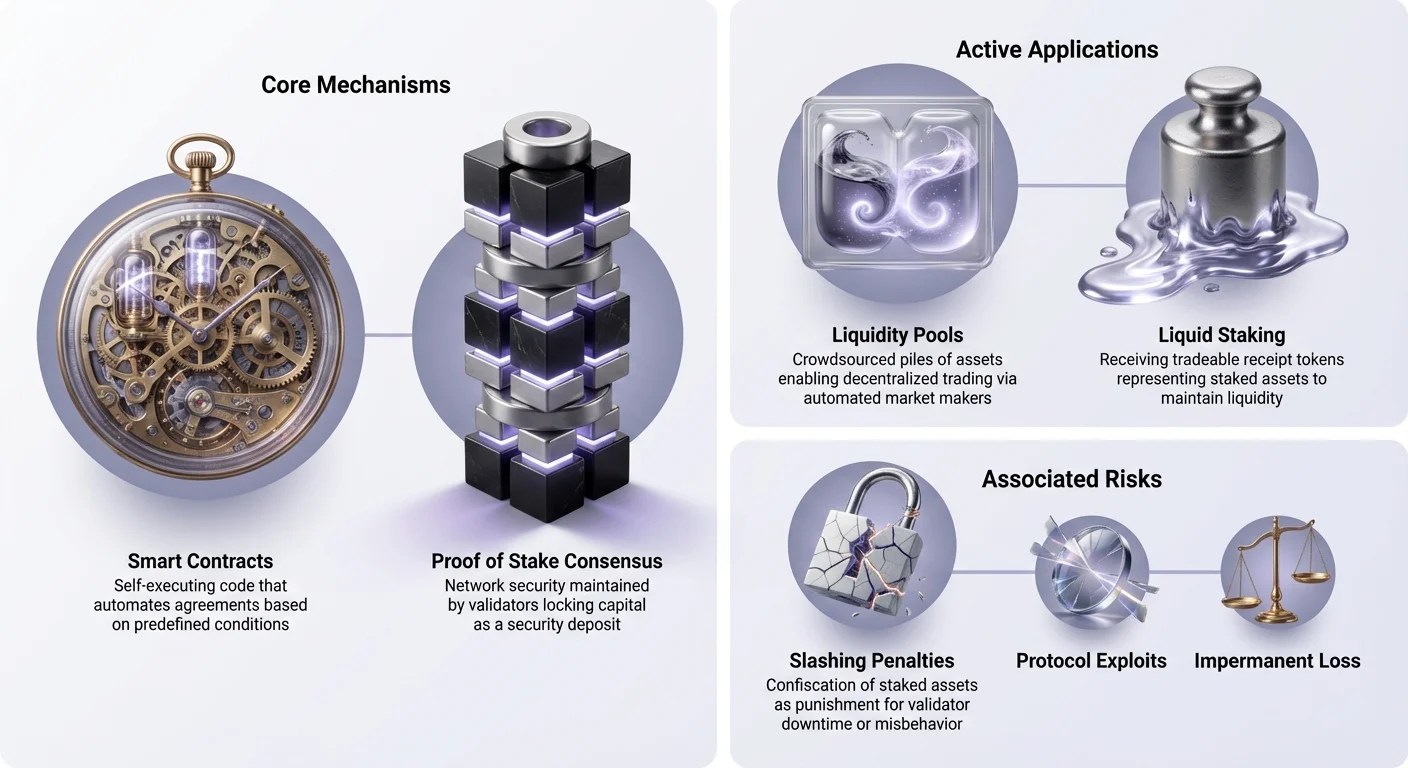

El motor que impulsa estas aplicaciones financieras es el contrato inteligente. Estos son contratos autoejecutables donde los términos del acuerdo están escritos directamente en líneas de código. Cuando un usuario interactúa con un protocolo DeFi, no está confiando en un gerente de banco o una política corporativa. Está interactuando con un programa determinista que se ejecuta exactamente como fue diseñado.

Esta automatización elimina el error humano y el sesgo de la ecuación. Por ejemplo, en un protocolo de préstamos, las tasas de interés a menudo se determinan algorítmicamente en función de la oferta y la demanda. Si muchos usuarios suministran un activo pero pocos lo piden prestado, la tasa de interés baja para fomentar el préstamo. Por el contrario, si la demanda es alta, las tasas suben para atraer más prestamistas. Este ajuste dinámico ocurre instantáneamente y de manera transparente en la blockchain.

Sistemas de préstamos sin permisos

Uno de los casos de uso más destacados dentro de esta arquitectura es el préstamo descentralizado. En este sistema, los usuarios depositan criptomonedas en un pool de contratos inteligentes. Estos activos quedan disponibles para que otros usuarios los pidan prestados. La ventaja distintiva aquí es la eliminación de verificaciones de crédito y barreras geográficas. Cualquiera con una conexión a internet y una billetera puede participar como prestamista o prestatario.

Para gestionar el riesgo sin supervisión humana, estos préstamos suelen estar sobrecolateralizados. Esto significa que un prestatario debe depositar más valor del que pretende retirar. Si el valor del colateral cae por debajo de un umbral específico, el contrato inteligente liquida automáticamente el activo para repagar el préstamo. Esto asegura la seguridad del capital del prestamista sin necesidad de cobradores de deudas o intervención legal.

Los mecanismos de consenso y staking

Mientras que DeFi replica servicios financieros, el staking es fundamental para el funcionamiento de la blockchain misma. Es el proceso mediante el cual las redes Proof of Stake mantienen la seguridad y el acuerdo. El staking a menudo se compara con una cuenta de ahorros de alto rendimiento, pero los mecanismos subyacentes son vastamente diferentes. Implica una participación activa en el protocolo de consenso de la red en lugar de simplemente prestar dinero a un banco.

Fundamentos de Proof of Stake

Proof of Stake (PoS) surgió como una alternativa al mecanismo Proof of Work intensivo en energía utilizado por Bitcoin. En un sistema PoS, los validadores de la red se seleccionan para crear nuevos bloques y confirmar transacciones en función de la cantidad de criptomoneda que han bloqueado, o «staked», en la red. Este capital stakeado actúa como un depósito de seguridad. Asegura que los validadores tengan un interés financiero en seguir las reglas.

Si un validador intenta validar transacciones fraudulentas o atacar la red, sus activos stakeados pueden ser penalizados. Esto crea un fuerte incentivo económico para un comportamiento honesto. Cuantos más activos estén stakeados en una red, más costoso y difícil se vuelve para cualquier actor individual comprometer el sistema. Esta relación entre valor económico y seguridad de la red es la piedra angular del diseño de blockchain moderno.

Incentivos de validadores y delegación

Por su servicio a la red, los validadores reciben recompensas. Estas recompensas suelen provenir de dos fuentes: nueva emisión de monedas (inflación) y tarifas de transacción pagadas por los usuarios. Esto establece una economía circular donde la red paga a quienes la aseguran. Sin embargo, ejecutar un nodo validador a menudo requiere experiencia técnica y hardware significativo.

Para hacer el staking accesible para todos, la mayoría de las redes PoS permiten la delegación. Este proceso permite a los usuarios cotidianos contribuir sus tokens a un validador de su elección sin renunciar a la custodia de sus activos. El validador realiza el trabajo técnico y las recompensas se comparten con los delegadores. Este sistema democratiza el acceso a las recompensas de la red, permitiendo que cualquiera con una billetera compatible gane rendimiento mientras contribuye a la seguridad de la blockchain.

Evolución del rendimiento: Liquid staking y restaking

Una limitación significativa del staking tradicional es la iliquidez. Cuando los activos están stakeados, quedan bloqueados dentro del protocolo, a menudo durante días o semanas. Durante este tiempo, el usuario no puede comerciar, vender o usar ese capital para otras oportunidades. Este costo de oportunidad llevó al desarrollo del liquid staking, una solución que desbloquea el valor de los activos stakeados.

Resolviendo restricciones de liquidez

Los protocolos de liquid staking aceptan el depósito de un usuario y lo stakean en su nombre. A cambio, el protocolo emite un «receipt token» o Liquid Staking Token (LST) que representa el depósito subyacente y las recompensas acumuladas. Por ejemplo, si un usuario deposita Ether en un proveedor de liquid staking, recibe un token que mantiene un valor equivalente.

La innovación crítica es que este nuevo token es completamente transferible y comerciable. Los usuarios pueden mantener el LST para acumular recompensas de staking, o usarlo dentro del ecosistema DeFi más amplio. Puede usarse como colateral para un préstamo o comerciarse en un exchange. Esto permite a los participantes ganar rendimientos de staking sin sacrificar la capacidad de entrar o salir de posiciones según cambien las condiciones del mercado.

El auge del restaking

Basándose en la base del liquid staking, ha surgido un concepto más nuevo conocido como restaking. El restaking permite a los validadores utilizar su capital stakeado para asegurar múltiples protocolos simultáneamente. Tradicionalmente, el stake se compromete a una sola red. Los protocolos de restaking permiten que ese mismo capital proporcione seguridad para servicios adicionales, como capas de disponibilidad de datos, redes de oráculos o puentes.

Este mecanismo mejora significativamente la eficiencia del capital. Los validadores pueden ganar recompensas de la blockchain principal y recompensas adicionales de los servicios secundarios que aseguran. Crea un mercado para la confianza descentralizada, donde nuevas aplicaciones pueden «alquilar» seguridad de un conjunto de validadores establecido en lugar de bootstrappear la suya propia desde cero. Sin embargo, esta mayor utilidad conlleva una mayor responsabilidad, ya que los validadores deben adherirse a las reglas de todos los protocolos conectados.

Exchanges descentralizados y estructura de mercado

La capacidad de comerciar activos sin un intermediario es otro pilar de la economía on-chain. Los exchanges descentralizados (DEX) cambian fundamentalmente cómo se estructuran los mercados. En los mercados tradicionales, entidades centralizadas controlan el libro de órdenes y custodian los activos. Los DEX reemplazan esto con creadores de mercado automatizados y pools de liquidez.

Provisión automatizada de liquidez

Un pool de liquidez es esencialmente un montón de fondos bloqueados en un contrato inteligente. Los usuarios, conocidos como proveedores de liquidez (LPs), depositan pares de activos en estos pools. Por ejemplo, un LP podría depositar un valor igual de una stablecoin y un activo crypto volátil. Cuando un trader quiere intercambiar un token por el otro, comercia contra el pool en lugar de un contraparte específica.

El contrato inteligente ajusta automáticamente el precio en función de la proporción de activos en el pool. A cambio de proporcionar el capital que hace posible el trading, los proveedores de liquidez ganan una porción de las tarifas de trading. Este modelo crowdsourtea efectivamente el rol del creador de mercado. Permite que cualquiera gane tarifas sobre sus activos inactivos, siempre que esté dispuesto a aceptar los riesgos específicos asociados con el market making automatizado.

Eliminando el riesgo de contraparte

La principal ventaja de este modelo es la eliminación del riesgo custodial. Al comerciar en un exchange centralizado, los usuarios deben depositar fondos en una billetera controlada por la empresa. Si esa empresa falla o es hackeada, los fondos de los usuarios a menudo se pierden. En un DEX, el trade ocurre directamente entre la billetera del usuario y el contrato inteligente.

En ningún momento un tercero toma control de los activos. Este enfoque «non-custodial» se alinea con el ethos más amplio de la criptomoneda. Asegura que el acceso al mercado permanezca abierto y sin permisos. No hay congelamientos de cuentas, límites de retiro o obstáculos de verificación de identidad para comerciar. El código gobierna la interacción, asegurando transparencia y acceso igual para todos los participantes independientemente de su ubicación o estatus.

Navegando riesgos en finanzas on-chain

Aunque las oportunidades para ganar y participar son extensas, van acompañadas de riesgos distintos. La ausencia de intermediarios significa que no hay soporte al cliente para revertir una transacción o fondo de seguros para cubrir errores operativos. Comprender estos riesgos es un prerrequisito para una participación segura en staking y DeFi.

Vulnerabilidades técnicas y de contratos

El riesgo más prevalente en DeFi es el fallo de contratos inteligentes. Aunque el código es objetivo, es escrito por humanos y puede contener errores. Los hackers a menudo analizan contratos open-source para encontrar lagunas que les permitan drenar fondos. Incluso proyectos auditados —aquellos revisados por firmas de seguridad— pueden sufrir exploits. Un «rug pull» es otro escenario malicioso donde los desarrolladores dejan intencionalmente puertas traseras en el código para robar fondos de usuarios.

Los usuarios también deben estar atentos a las DApps de «phishing». Estos son sitios web fraudulentos diseñados para parecerse exactamente a protocolos financieros legítimos. Si un usuario conecta su billetera a un sitio de phishing, puede firmar inadvertidamente una transacción que da permiso al atacante para drenar sus activos. Verificar URLs y usar marcadores confiables son hábitos de seguridad esenciales para cualquiera que navegue este espacio.

Peligros operativos en staking

El staking conlleva su propio conjunto de riesgos, centrados principalmente en el «slashing». El slashing es el mecanismo de penalización utilizado por las redes PoS para castigar comportamientos indebidos. Si un validador se desconecta por demasiado tiempo o valida transacciones incorrectas, la red puede confiscar una porción de los tokens stakeados. Esta penalización afecta tanto al validador como a los usuarios que delegaron en él.

Además, la liquidez es una consideración importante. El staking estándar a menudo impone un período de desbloqueo estricto. Durante este tiempo, que puede durar semanas, los activos no pueden retirarse ni venderse. Si el mercado se derrumba durante un período de desbloqueo, el usuario se ve obligado a mantener el activo hasta que se complete el desbloqueo. El liquid staking mitiga esto pero introduce riesgo de contrato inteligente asociado con el proveedor de liquid staking.

| Categoría de riesgo | Staking | DeFi / Yield Farming |

|---|---|---|

| Pérdida de principal | Eventos de slashing (error del validador) | Errores o exploits en contratos inteligentes |

| Liquidez | Bloqueado durante período de desbloqueo | Generalmente líquido (a menos que se especifique) |

| Complejidad | Baja (nativa) a media (líquida) | Alta (pérdida impermanente, estrategias) |

La billetera como centro de control

La billetera de autocustodia ha evolucionado de una bóveda pasiva a la interfaz principal para la economía Web3. Sirve como el puente entre el usuario y los diversos protocolos blockchain. Al controlar sus propias claves privadas, los usuarios retienen autoridad absoluta sobre sus activos. Este control es la base sobre la cual se construye toda interacción descentralizada.

La importancia de la autocustodia

«Not your keys, not your coins» sigue siendo un mantra definitorio de la industria. Cuando los activos se dejan en un exchange centralizado, el usuario esencialmente sostiene un IOU. El exchange decide cuándo se procesan los retiros y qué activos son compatibles. Una billetera de autocustodia elimina esta dependencia. Empodera al usuario para interactuar directamente con la blockchain.

Esta autonomía es crítica para acceder a DeFi y staking. La mayoría de las aplicaciones descentralizadas generalmente no permiten conexiones desde cuentas de exchanges centralizados. Para usar un DEX, hacer staking en un protocolo o votar en un DAO, se debe conectar vía una billetera personal. Esto pone todo el espectro de utilidad financiera directamente en las manos del individuo, eliminando la fricción de la aprobación de intermediarios.

Conectando a protocolos

Las billeteras modernas han integrado navegadores o protocolos de conexión como WalletConnect para agilizar las interacciones. Cuando un usuario visita una aplicación DeFi, la billetera actúa como una identidad digital y dispositivo de firma. La aplicación solicita permiso para ver saldos o iniciar transacciones, y la billetera requiere que el usuario apruebe cada acción.

Este apretón de manos asegura que el usuario permanezca en control de cada transferencia. La integración se ha vuelto lo suficientemente fluida como para que el staking a menudo requiera solo unos pocos toques dentro de la interfaz de la billetera misma. Muchas billeteras ahora ofrecen funciones nativas de staking, donde las interacciones complejas con contratos inteligentes en el backend se abstraen en un simple botón «Stake». Esto baja la barrera de entrada, permitiendo que usuarios no técnicos participen en estrategias de ganancias complejas.

Conclusión

La integración de staking y finanzas descentralizadas en billeteras de consumo representa una maduración del ecosistema de criptomonedas. Mueve a la industria más allá de la especulación y hacia el reino de la utilidad funcional. Aprovechando contratos inteligentes, los usuarios ahora pueden acceder a servicios financieros que son transparentes, automatizados y sin permisos. Ya sea asegurando una red vía staking o proporcionando liquidez en un exchange descentralizado, las oportunidades para poner el capital a trabajar son vastas y accesibles.

Sin embargo, este mayor poder conlleva un nivel elevado de responsabilidad. Los riesgos de errores en contratos inteligentes, penalizaciones por slashing y errores operativos son reales y deben gestionarse mediante educación y vigilancia. El cambio a autocustodia elimina la red de seguridad de las finanzas tradicionales, colocando la responsabilidad de la seguridad directamente en el individuo. A medida que la tecnología continúa evolucionando, la línea entre una billetera simple y una institución financiera integral continuará difuminándose.

Las billeteras de autocustodia convierten a los holders pasivos en participantes activos al conectar directamente los activos a protocolos generadores de rendimiento.