El cambio de los sistemas financieros tradicionales a las criptomonedas representa más que una simple mejora tecnológica. Es un cambio fundamental en cómo los individuos perciben la propiedad y la responsabilidad. En el mundo bancario convencional, el dinero se almacena en cuentas gestionadas por terceros. Los usuarios tienen un derecho legal sobre estos fondos, pero no poseen los activos reales. El acceso depende completamente del permiso de la institución que tiene el dinero.

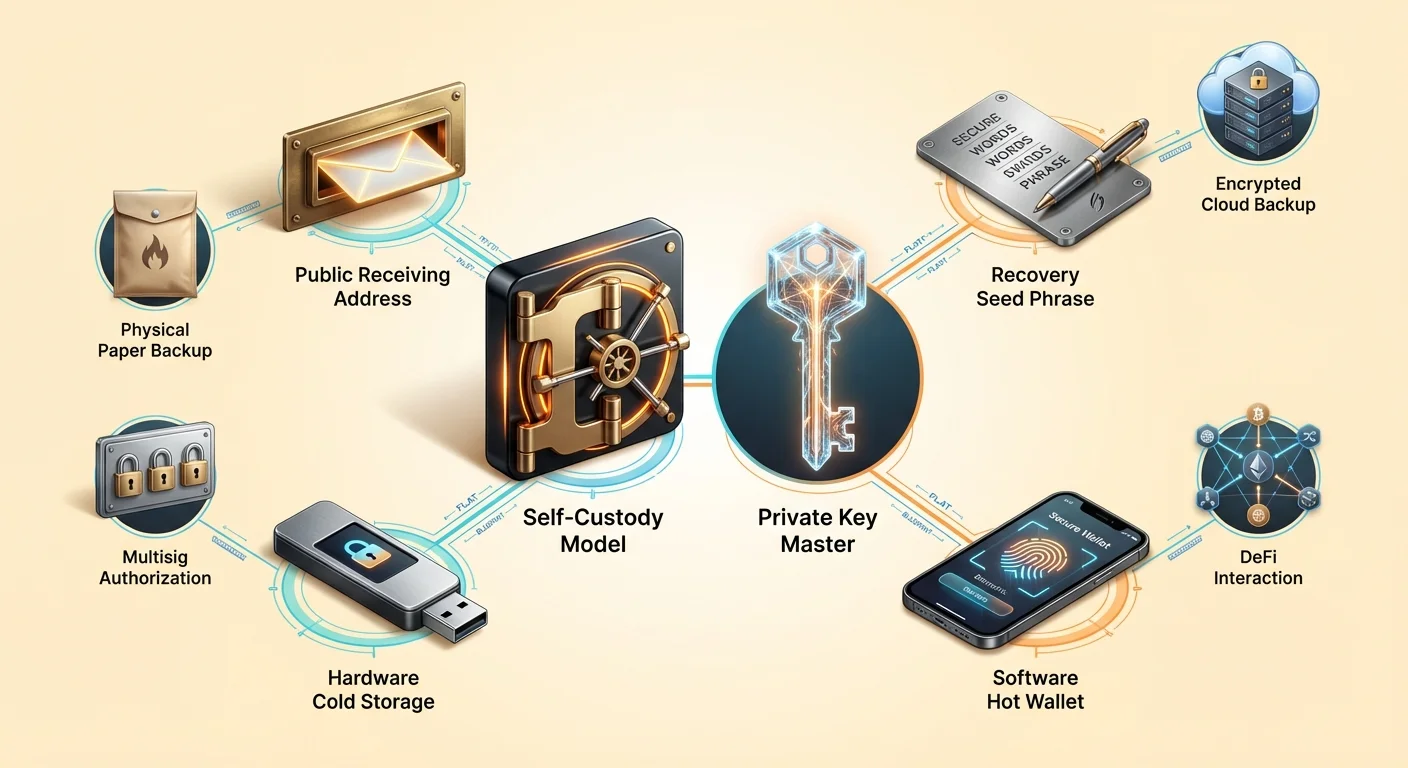

La soberanía digital invierte este modelo por completo. Al utilizar criptomonedas como Bitcoin o Ethereum de manera autocustodial, no hay intermediarios. El usuario no pide permiso para realizar transacciones. En cambio, interactúa directamente con un libro mayor global descentralizado. Esta capacidad se describe a menudo como ser tu propio banco. Ofrece una libertad inmensa, pero requiere una mentalidad específica enfocada en la seguridad y la gestión deliberada de las claves digitales.

El concepto de transferencia de valor de igual a igual es central en este cambio. En este sistema, los activos se pueden enviar a cualquier lugar del mundo sin pasar por una autoridad central. La ausencia de intermediarios significa que las responsabilidades de seguridad, usualmente manejadas por un banco, ahora recaen completamente en el individuo. Entender los mecanismos de esta responsabilidad es el primer paso hacia la verdadera independencia digital.

Los mecanismos de la propiedad digital

Para entender la autocustodia, primero hay que entender qué hace realmente una billetera cripto. Un error común es pensar que una billetera almacena archivos de criptomonedas dentro del dispositivo, similar a cómo una billetera física contiene efectivo. En realidad, las monedas nunca abandonan la red blockchain. Existen como entradas en un libro mayor público que rastrea los cambios de propiedad con el tiempo. La billetera no contiene el activo; contiene las herramientas necesarias para mover el activo.

Estas herramientas se conocen como claves criptográficas. Cada billetera genera pares de claves que funcionan matemáticamente para asegurar los fondos. La relación entre estas claves define la propiedad. Sin la clave específica asociada a una dirección en la blockchain, los fondos en esa dirección son efectivamente inmóviles. Por eso, la pérdida de las claves de una billetera equivale a la pérdida permanente de los fondos que controlan.

El componente más crítico en este sistema es la clave privada. Se trata de una cadena de caracteres generada aleatoriamente, a menudo de 256 bits de longitud. Actúa como la contraseña definitiva. Mientras que la dirección pública indica al mundo dónde enviar fondos, la clave privada es lo único que puede autorizar la salida de fondos de esa dirección. Crea una firma digital para cada transacción, demostrando a la red que el propietario legítimo está iniciando la transferencia.

Claves públicas vs. claves privadas

La relación entre claves públicas y privadas se compara a menudo con un buzón. La clave pública, o la dirección de la billetera derivada de ella, es como la ranura del correo o la dirección de la calle. Cualquiera puede depositar una carta (o criptomoneda) en ella. Puedes compartir esta dirección de manera segura con todo el mundo sin comprometer la seguridad del contenido dentro del buzón.

La clave privada actúa como la llave física que abre el buzón. Solo la persona que tiene esta llave puede recuperar el contenido o enviarlo a otro lugar. Si le das a alguien la llave de tu buzón, tiene control total sobre tu correo. De manera similar, si un tercero obtiene tu clave privada, tiene control total sobre tus activos digitales. Por eso, las claves privadas deben permanecer en secreto y nunca compartirse en línea o con personal de soporte.

Dado que las claves privadas crudas parecen cadenas largas y confusas de caracteres hexadecimales, las billeteras modernas usan un estándar para convertirlas en un formato legible por humanos. Esto se conoce como frase de recuperación, frase semilla o frase secreta. Generalmente consiste en 12 a 24 palabras aleatorias tomadas de un diccionario específico. Estas palabras son mucho más fáciles para los humanos de registrar y verificar que una cadena de números y letras aleatorios.

El espectro de la custodia

En el ecosistema de las criptomonedas, no todas las billeteras ofrecen el mismo nivel de control. La distinción principal radica entre servicios custodiales y autocustodiales (o no custodiales). Esta distinción determina quién tiene realmente las claves privadas y, por extensión, quién posee los activos. Entender esta diferencia es vital para evaluar el riesgo.

Las billeteras custodiales suelen ser proporcionadas por exchanges centralizados o corredores. Cuando un usuario compra cripto en estas plataformas, el exchange tiene las claves privadas. El usuario inicia sesión con un nombre de usuario y contraseña, similar a una cuenta bancaria en línea. Aunque es conveniente, este modelo reintroduce los riesgos de las finanzas tradicionales. El usuario depende de la solvencia del exchange, sus medidas de seguridad y su disposición a procesar retiros.

Riesgos de la custodia de terceros

La historia en el espacio cripto ha demostrado que los servicios custodiales conllevan un riesgo significativo de contraparte. Si una plataforma centralizada quiebra, los usuarios a menudo se convierten en acreedores no garantizados con poca esperanza de recuperar sus depósitos completos. El proceso de recuperación, si ocurre, puede tomar años. Durante este tiempo, los fondos permanecen inaccesibles independientemente de los movimientos del mercado.

Además, los servicios custodiales están sujetos a presiones regulatorias. Los gobiernos pueden presionar a entidades centralizadas para congelar cuentas o bloquear transacciones a ciertos destinos. Esto ocurrió en las finanzas tradicionales durante la crisis de deuda griega, donde los retiros fueron severamente limitados. Restricciones similares se pueden aplicar a cuentas cripto custodiales, negando las propiedades resistentes a la censura del activo subyacente.

La ventaja de la autocustodia

Las billeteras autocustodiales eliminan estos riesgos de terceros. En este modelo, el software o dispositivo de hardware genera y almacena las claves privadas localmente. El proveedor de servicios que creó el software de la billetera no tiene acceso a los fondos del usuario. No pueden congelar cuentas, revertir transacciones o perder el dinero del usuario por mala gestión corporativa.

Este enfoque otorga al usuario acceso directo a la blockchain pública. Las transacciones se transmiten directamente a la red. Esto asegura que el usuario siempre pueda mover sus activos siempre que la red blockchain esté operativa. También abre la puerta al mundo más amplio de aplicaciones descentralizadas (dApps), que a menudo requieren una conexión autocustodial para funcionar.

Asegurar la bóveda digital

Con el poder de la autocustodia viene la necesidad absoluta de prácticas de seguridad adecuadas. Dado que no hay un servicio de ayuda bancaria para revertir una transacción fraudulenta o restablecer una clave privada olvidada, el usuario debe implementar estrategias de defensa robustas. La primera línea de defensa es la protección de la frase de recuperación.

Al configurar una nueva billetera autocustodial, el software mostrará la frase de recuperación. Esta lista de palabras es la clave maestra. Si el teléfono o computadora que ejecuta la billetera se pierde, daña o roba, los fondos se pueden recuperar en un dispositivo completamente nuevo usando esta frase. Sin embargo, si la frase se pierde y el dispositivo también es inaccesible, los fondos se pierden para siempre.

Copias de seguridad manuales vs. en la nube

Tradicionalmente, el consejo estándar era escribir la frase de recuperación en papel y almacenarla en una caja fuerte ignífuga o un lugar seguro. Esto se conoce como copia de seguridad manual. Mantiene las claves fuera de línea, protegiéndolas del robo digital. Sin embargo, el papel puede degradarse, ser descartado por accidente o destruirse por desastres físicos como inundaciones o incendios.

| Método de copia de seguridad | Perfil de seguridad | Comodidad |

|---|---|---|

| Manual (Papel) | Alto (Fuera de línea) | Bajo (Difícil de gestionar) |

| Copia de seguridad en la nube | Alto (Cifrado) | Alto (Automatizado) |

| Placa de metal | Muy alto (Duradero) | Bajo (Caro) |

Las soluciones de billeteras más nuevas ofrecen copias de seguridad automáticas en la nube. En este sistema, la billetera cifra la frase de recuperación y la almacena en un servicio en la nube como Google Drive o iCloud. El usuario establece una contraseña personalizada que descifra este archivo. Este enfoque híbrido ofrece un equilibrio entre seguridad y comodidad. El proveedor de la nube tiene el archivo pero no puede leerlo sin la contraseña, mientras que el usuario no tiene que preocuparse por el almacenamiento físico del papel.

Gestión de contraseñas

Independientemente del método de copia de seguridad elegido, la higiene de las contraseñas es crítica. Para copias de seguridad en la nube, la contraseña de descifrado debe ser fuerte y única. Usar una contraseña débil expone la copia de seguridad a ataques de fuerza bruta si la cuenta en la nube se ve comprometida. De manera similar, el dispositivo que ejecuta la app de la billetera debe estar asegurado con biometría (FaceID o huella dactilar) o un PIN complejo para prevenir accesos físicos no autorizados.

Los usuarios nunca deben almacenar contraseñas o frases de recuperación en notas digitales sin cifrar ni tomar capturas de pantalla de ellas. El malware que escanea un dispositivo a menudo busca específicamente archivos de imagen con texto o documentos con palabras clave como "frase de recuperación". Mantener los datos sensibles fuera del portapapeles y de las bibliotecas de fotos es un paso de seguridad básico pero esencial.

Soluciones de hardware y software

Las herramientas de autocustodia se dividen en dos categorías amplias: billeteras de software y billeteras de hardware. Las billeteras de software, a menudo llamadas "billeteras calientes", se ejecutan en dispositivos de propósito general como smartphones o laptops. Están conectadas a internet, lo que las hace muy convenientes para trading frecuente, gastos o interacción con aplicaciones Web3.

Las billeteras de hardware, o "almacenamiento en frío", son dispositivos físicos dedicados exclusivamente a gestionar claves privadas. Parecen unidades USB y mantienen las claves fuera de línea en todo momento. Cuando un usuario quiere enviar una transacción, la transacción sin firmar se envía al dispositivo de hardware. El dispositivo la firma internamente usando la clave privada y devuelve los datos firmados a la computadora para ser transmitidos. La clave privada nunca toca la computadora conectada a internet.

Para grandes cantidades de capital, a menudo se recomienda una combinación de estos métodos. Se aplica una lógica de "cuenta corriente" a la billetera de software: mantener solo lo necesario para uso a corto plazo. La porción de "cuenta de ahorros" de una cartera debe residir en almacenamiento en frío, donde el riesgo de hackeo remoto es prácticamente eliminado.

Funciones avanzadas de billeteras

A medida que el ecosistema madura, las billeteras han evolucionado más allá de simples herramientas de almacenamiento. Ahora incluyen funciones que permiten un mayor control sobre cómo se gestionan y usan los activos. Una de estas funciones es la personalización de tarifas. Las blockchains públicas requieren tarifas de transacción para pagar a los mineros o validadores que aseguran la red.

Las billeteras avanzadas permiten a los usuarios seleccionar la tasa de tarifa según la urgencia. Si una transacción no es sensible al tiempo, un usuario puede seleccionar una tarifa más baja y esperar más para la confirmación. Por el contrario, las transacciones urgentes se pueden priorizar pagando una tasa más alta. Este nivel de control rara vez está disponible en cuentas de exchanges custodiales, que típicamente cobran una tarifa fija, a menudo inflada, por retiros.

Seguridad multisignatura

Para una seguridad mejorada, particularmente para organizaciones o familias, las billeteras multisignatura (multisig) ofrecen una solución poderosa. Una billetera estándar requiere una firma para autorizar una transacción. Una billetera multisig requiere múltiples firmas de diferentes claves para mover fondos.

Por ejemplo, una configuración multisig "2-de-3" crea tres claves. Para gastar fondos, al menos dos claves deben firmar la transacción. Esta estructura elimina el punto único de falla. Si una clave se pierde o roba, los fondos permanecen seguros, y las claves restantes aún pueden mover los activos. Esta configuración es ideal para tesorerías corporativas que requieren aprobación de la junta para gastos o para ahorros familiares donde ningún individuo debe tener acceso unilateral.

Interacción con DeFi

La utilidad de una billetera autocustodial se extiende a las Finanzas Descentralizadas (DeFi). Las aplicaciones DeFi se ejecutan en contratos inteligentes: código que se ejecuta automáticamente en la blockchain. Estas aplicaciones permiten trading, préstamos, préstamos y ganar intereses sin un banco.

Para usar estas aplicaciones, un usuario debe conectar una billetera autocustodial. Las cuentas de exchanges custodiales generalmente no pueden interactuar directamente con protocolos DeFi. Al tener sus propias claves, los usuarios obtienen acceso a un vasto ecosistema de derivados financieros, mercados de predicción y oportunidades de generación de rendimiento que operan 24/7 sin restricciones geográficas.

Elegir la billetera adecuada

Seleccionar una billetera es una decisión que impacta la seguridad de toda la cartera. El primer criterio es la reputación. Los usuarios deben buscar billeteras con un historial largo y retroalimentación positiva de la comunidad. Foros y reseñas de tiendas de apps pueden proporcionar información sobre la fiabilidad de un software específico.

El código de fuente abierta es otro fuerte indicador de confiabilidad. Cuando el código de una billetera es público, los investigadores de seguridad pueden auditarlo en busca de vulnerabilidades o puertas traseras. Las billeteras de código cerrado requieren que los usuarios confíen implícitamente en los desarrolladores, lo que contradice el lema cripto de "no confíes, verifica".

Compatibilidad de plataformas

La elección también depende de los activos específicos que se mantienen. Algunas billeteras son solo para Bitcoin, mientras que otras son multichain, soportando Ethereum, Solana y cientos de otros tokens. Una billetera multichain simplifica la gestión al mantener activos diversos bajo una sola interfaz con una única frase de respaldo.

Además, los usuarios deben considerar la interfaz de usuario y la facilidad de uso. Funciones como notas personales para transacciones, alternancia de monedas de visualización y libros de direcciones mejoran la experiencia diaria. Sin embargo, la comodidad nunca debe venir a expensas de funciones de seguridad no negociables como la exportación de claves privadas y el cifrado.

La responsabilidad de la soberanía

Adoptar una mentalidad de autocustodia requiere aceptar que la seguridad es un proceso activo. En el mundo bancario, los departamentos de protección contra fraudes monitorean transacciones por actividad sospechosa. En el mundo blockchain, el usuario es el departamento de fraudes.

Las estafas de phishing son la amenaza más común para los usuarios de autocustodia. Los atacantes crean sitios web falsos o envían correos electrónicos haciéndose pasar por equipos de soporte de billeteras, pidiendo la frase de recuperación. Un usuario de autocustodia debe entender que ninguna empresa legítima pedirá nunca esta frase. Reconocer estos ataques de ingeniería social es tan importante como la seguridad técnica de la billetera misma.

También se requiere mantenimiento regular. Esto implica verificar que las copias de seguridad sigan siendo accesibles y legibles. Si una copia de seguridad en papel se desvanece o se olvida una contraseña en la nube, la red de seguridad se disuelve. Las verificaciones periódicas aseguran que el camino de recuperación permanezca abierto en caso de una emergencia.

Conclusión

Cambiar de una mentalidad bancaria a una de autocustodia es un viaje hacia la independencia financiera. Reemplaza la comodidad de las redes de seguridad institucionales con el poder de las garantías criptográficas. Al tener claves privadas, los individuos aseguran que sus activos sigan siendo verdaderamente suyos, inmunes a quiebras bancarias o congelamientos arbitrarios.

Esta transición exige educación y vigilancia. Desde entender la diferencia entre una dirección pública y una clave privada hasta dominar estrategias de respaldo, cada paso fortalece la soberanía digital. A medida que el mundo se digitaliza cada vez más, la capacidad de asegurar y controlar el propio valor sin intermediarios se está convirtiendo en una habilidad vital para preservar la libertad económica.

Tus claves privadas son la única prueba de propiedad; protégelas como si fueran los activos mismos.