Kryptoměny se významně vyvinuly od svých počátků jako experimentální digitální aktiva. Zatímco mnoho účastníků trhu považuje digitální měny především za investiční nástroje pro dlouhodobé držení, jejich užitečnost jako prostředek směny se neustále rozšiřuje. Schopnost transakcí peer-to-peer bez centralizovaných zprostředkovatelů byla zakládajícím slibem blockchainové technologie. Dnes je tento slib naplněn rostoucím ekosystémem obchodníků, integrovaných platebních řešení a sofistikovaných peněženkových technologií, které usnadňují každodenní obchodování.

Cesta k komerční adopci kryptoměn se často datuje k 22. květnu 2010. V tento den jeden raný nadšenec úspěšně vyměnil 10 000 bitcoinů za dvě pizzy. Tato událost, nyní oslavovaná každý rok jako Bitcoin Pizza Day, znamenala první zdokumentovanou výměnu kryptoměny za hmotné zboží. Založila precedens, že digitální aktiva mohou mít reálnou kupní sílu. Od té doby se infrastruktura podporující tyto transakce vyvinula z fórového barterování do plynulého globálního hospodářství.

Moderní utrácení zahrnuje více než jen přímé převody mezi jednotlivci. Zahrnuje širokou škálu platebních kolejí, od přímého přijetí obchodníky po debetní karty, které převádějí kryptoměny na fiat měnu v bodě prodeje. Velcí online maloobchodníci, platformy pro rezervace cest a poskytovatelé digitálních služeb nyní integrují tyto platební metody. Tento posun umožňuje uživatelům využít své digitální bohatství na vše, od rezervace mezinárodních letů po nákup videoher nebo domácích potřeb.

Mechanika digitálních transakcí

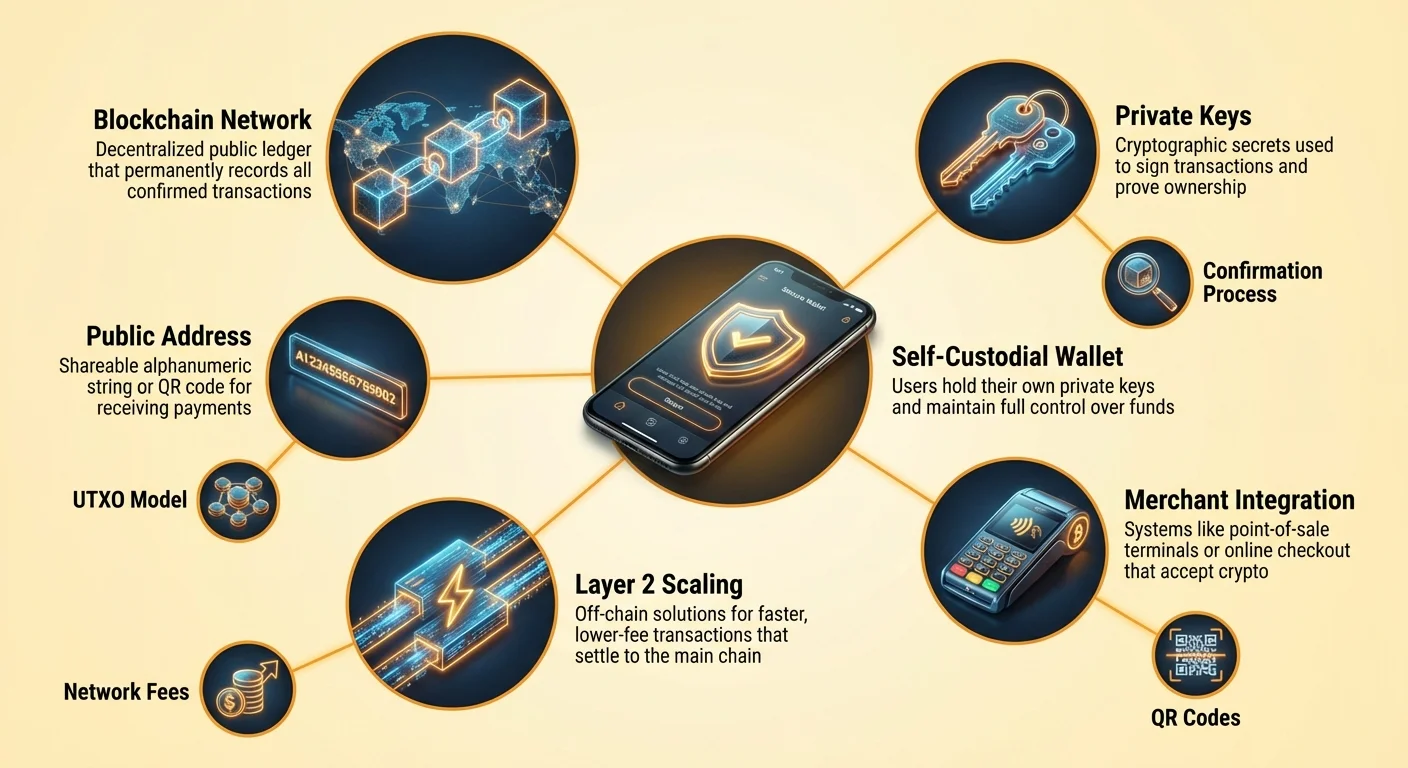

Porozumění tomu, jak utrácet kryptoměny, vyžaduje pochopení základních transakčních mechanismů. Na rozdíl od přejetí kreditní kartou, které autorizuje stažení prostředků z banky, je kryptotransakce tlakem digitální hodnoty. Uživatel aktivně odesílá aktiva obchodníkovi. Tento proces začíná adresou příjemce. Bitcoinová adresa funguje podobně jako číslo bankovního účtu nebo e-mailová adresa pro peníze. Jedná se o unikátní řetězec alfanumerických znaků, který identifikuje cílové místo pro prostředky.

Formáty adres a QR kódy

V maloobchodním nebo online nákupním prostředí je ruční psaní dlouhého řetězce náhodných znaků nepraktické a náchylné k chybám. Aby toto bylo vyřešeno, průmysl se silně spoléhá na rychlé odezvy (QR) kódy. Tyto dvourozměrné čárové kódy kódovat cílovou adresu a často i konkrétní částku potřebnou pro nákup. Když uživatel naskenuje QR kód obchodníka pomocí své mobilní peněženkové aplikace, pole pro cíl a částku se automaticky vyplní. To snižuje tření transakce na několik sekund, srovnatelné s poklepáním bezkontaktní karty.

Formáty adres se také vyvinuly, aby zlepšily efektivitu a snížily poplatky. Dědictví adresy začínající číslem „1“ jsou nahrazovány novějšími formáty jako SegWit (začínající „3“ nebo „bc1“) a Taproot (začínající „bc1p“). Tyto moderní formáty jsou optimalizovány tak, aby zabíraly méně místa v datové struktuře blockchainu. Tato optimalizace je klíčová pro každodenní utrácení, protože menší velikosti transakcí často korelují s nižšími síťovými poplatky. Používání nejnovejšího formátu adresy podporovaného peněženkou může v čase vést k významným úsporám nákladů.

Role veřejných a soukromých klíčů

V jádru každé transakce utrácení je vztah mezi veřejnými a soukromými klíči. Veřejný klíč se používá k odvození adresy, kterou sdílíte s obchodníky pro přijetí zboží nebo vrácení peněz. Je bezpečné toto informace zveřejnit. Soukromý klíč však funguje jako digitální podpis, který autorizuje pohyb prostředků. Když uživatel klepne na „odeslat“ ve své peněžence, software použije soukromý klíč k matematickému podpisu transakce.

Tento podpis dokazuje vlastnictví prostředků bez odhalení samotného soukromého klíče. Je to kryptografický ekvivalent podpisu šeku, ale s matematickou jistotou, kterou nelze falšovat. Pro utrátce to znamená, že bezpečnost je na prvním místě. Pokud je soukromý klíč ztracen, prostředky jsou nepřístupné. Pokud je ukraden, zloděj má plnou kontrolu. Moderní peněženky tyto klíče spravují automaticky, často je šifrují na zařízení a umožňují uživatelům zálohovat je prostřednictvím recovery fráze nebo cloudové služby.

Výběr peněženky pro aktivní utrátce

Výběr správného rozhraní je klíčový pro každého, kdo zamýšlí používat kryptoměny pro každodenní nákupy. Peněženka není nádobou na ukládání mincí, ale spíše nástrojem pro správu klíčů. Ukládá přihlašovací údaje potřebné pro přístup k prostředkům, které žijí na blockchainu. Pro časté utrácení uživatelé obvykle upřednostňují pohodlí a rychlost, což vede k jiným volbám ve srovnání s dlouhodobými investory, kteří upřednostňují chladné úložiště.

Software vs. hardware peněženky

Softwareové peněženky, často nazývané „hot wallets“, existují jako aplikace na mobilních zařízeních nebo desktopu. Tyto jsou primárními nástroji pro každodenní utrácení, protože jsou vždy připojené k internetu a připravené vysílat transakce. Mobilní aplikace umožňuje uživateli nosit svůj zůstatek v kapse, což usnadňuje skenování QR kódů v kavárně nebo u pokladny. Nabízejí rovnováhu mezi bezpečností a užitečností, s funkcemi jako biometrické přihlášení pro zabránení neoprávněnému přístupu, pokud je telefon odemčený.

Hardwareové peněženky, nebo „cold wallets“, jsou fyzická zařízení, která drží soukromé klíče offline. Zatímco nabízejí nejvyšší úroveň bezpečnosti proti online hrozbám, jsou méně pohodlné pro koupi šálku kávy. Pro utrácení z hardwareové peněženky musí uživatel připojit zařízení k počítači nebo telefonu a fyzicky schválit transakci. Proto mnoho uživatelů přijímá vrstvený přístup: drží velké úspory v hardwareové peněžence a převádí menší „peníze na běžné utrácení“ do mobilní softwareové peněženky pro každodenní použití.

Custodial vs. self-custodial řešení

Rozlišení mezi custodial a self-custodial peněženkami je základní pro etos utrácení kryptoměn. Self-custodial peněženka dává uživateli plnou kontrolu. Soukromé klíče jsou generovány a uloženy na zařízení uživatele. Žádná třetí strana nemůže zmrazit účet, odmítnout transakci nebo uvalit limity na utrácení. To odpovídá konceptu digitálních hotovostí. Uživatel je jediným správcem a nese plnou odpovědnost za zálohování a bezpečnost.

Custodial peněženky poskytují centralizované burzy nebo třetí strany. V tomto modelu drží klíče poskytovatel služby a uživatel se přihlašuje uživatelským jménem a heslem. Tato zkušenost napodobuje tradiční bankovnictví. Zatímco může nabídnout snadnější obnovu účtu při ztrátě hesla, zavádí riziko protistrany. Poskytovatel by mohl zastavit výběry nebo zablokovat platby. Pro každodenní utrácení jsou self-custodial peněženky často preferovány, aby byly prostředky dostupné 24/7 bez povolení od centrální autority.

| Typ peněženky | Úroveň kontroly | Nejlepší použití | Faktor rizika |

|---|---|---|---|

| Self-Custodial App | Plná uživatelská kontrola | Každodenní utrácení & aktivní použití | Chyba uživatele (ztracené klíče) |

| Hardware Wallet | Plná uživatelská kontrola | Dlouhodobé úspory & bezpečnost | Fyzická ztráta zařízení |

| Custodial Account | Kontrola třetí strany | Trading & fiat on/off rampy | Zmrazení platformy nebo hack |

Porozumění nákladům na transakce

Každá transakce na veřejném blockchainu jako Bitcoin způsobuje síťový poplatek. Na rozdíl od sítí kreditních karet, kde se poplatky účtují obchodníkovi, síťové poplatky kryptoměn platí odesílatel. Tyto poplatky nejsou určeny dolárovou hodnotou transakce, ale velikostí dat transakce v bajtech. Toto rozlišení je životně důležité pro každého, kdo pravidelně utrácí kryptoměny. Odeslání bitcoinů v hodnotě 10 $ může stát stejně jako odeslání 1 milionu $, pokud je velikost dat stejná.

Vysvětlení modelu UTXO

Abychom pochopili velikost dat, musíme pochopit model nevyužitých výstupů transakcí (UTXO). Bitcoin funguje podobně jako fyzická hotovost. Pokud uživatel obdržel tři samostatné platby 0,5 BTC, 0,2 BTC a 0,3 BTC, drží tři odlišné „digitální mince“ nebo UTXO. Pokud chce koupit položku za 0,9 BTC, peněženka musí tyto tři vstupy spojit dohromady pro platbu.

Spojení více vstupů zvyšuje velikost dat transakce, což zvyšuje poplatek. Naopak, pokud uživatel drží jednu UTXO v hodnotě 1,0 BTC, utrácení 0,9 BTC vyžaduje pouze jeden vstup, což vede k menší transakci a nižšímu poplatku. Aktivní utrátci by měli vědět, že přijímání mnoha malých mikrotransakcí (jako výplaty z těžby nebo odměny z faucetů) může vést k vyšším poplatkům později při pokusu o utrácení nahromaděných prostředků. To se často nazývá problém „prah“.

Přizpůsobení poplatků pro naléhavost

Síťové poplatky kolísají na základě zátěže. Když mnoho lidí transakuje současně, prostor bloku se stává prémiovou nemovitostí. Uživatelé běží o tento prostor prostřednictvím připojeného poplatku. Většina self-custodial peněženek umožňuje uživatelům tento poplatek přizpůsobit podle naléhavosti. Pokud nákup potřebuje okamžité potvrzení, uživatel může vybrat „Rychlý“ nebo „Priority“ sazbu poplatku. To připojuje vyšší incentivu pro horníky, aby transakci zahrnuli do dalšího bloku.

Pro méně naléhavé převody, jako přesun prostředků mezi osobními peněženkami nebo platba obchodníkovi, který přijímá nepotvrzené transakce, mohou uživatelé vybrat nastavení „Eco“ nebo „Pomalý“. To vytváří významnou příležitost k úspoře nákladů. Platba vysokého poplatku není nutná, pokud příjemce nevyžaduje okamžité potvrzení. Pokročilí uživatelé mohou dokonce nastavit vlastní sazby poplatků měřené v satoshích na bajt, což zajišťuje, že nikdy nezaplatí předraženě za blockchainový prostor.

Integrovaná obchodní řešení

Pevnost míst pro utrácení kryptoměn se dramaticky rozšířila. Zatímco přímé přijetí je zlatým standardem, mostní řešení vyplnila mezery, umožňující držitelům kryptoměn nakupovat téměř kdekoli. Přímé přijetí nastává, když obchodník integruje procesor kryptoplateb nebo spravuje vlastní peněženkovou infrastrukturu. To je běžné v tech-centrických sektorech, ale rozšiřuje se do cestování, luxusního zboží a obecného maloobchodu.

Přímé přijetí kryptoměn

Významní online maloobchodníci integrují kryptoplatby přímo do svých platebních toků. Velké obchody s elektronikou a obecné tržiště umožňují uživatelům vybrat kryptoměnu jako platební metodu vedle kreditních karet. V cestovním průmyslu specializované rezervační platformy působí jako kryptonativení agentury. Tyto služby umožňují cestujícím rezervovat lety, hotely a ubytování pomocí desítek různých digitálních aktiv.

Výhodou používání těchto přímých kanálů je často dostupnost loajálnostních programů. Některé kryptocestovní weby nabízejí odměny zpět v kryptoměnách, vytvářející kruhové hospodářství, kde utrácení vydělává více kryptoměn. Navíc přímá platba často vyhýbá se poplatkům za směnu cizích měn spojeným s použitím kreditních karet mezinárodně. Transakce je bez hranic, vyrovnává se mezi uživatelem a obchodníkem bez zprostředkovatelů konverze měn, kteří si berou podíl.

Most dárkových karet

Pro maloobchodníky, kteří ještě nepřijímají digitální aktiva přímo, slouží dárkové karty jako efektivní most. Integrované funkce peněženek a samostatné tržiště umožňují uživatelům kupovat dárkové karty pro tisíce velkých značek pomocí kryptoměn. To efektivně otevírá celý maloobchodní ekosystém pro utrácení kryptoměn. Uživatel může okamžitě převést bitcoin na digitální dárkovou kartu pro potravinářský obchod, oděvní řetězec nebo restauraci.

Tato metoda je obzvláště užitečná pro každodenní potřeby. Zatímco místní supermarket nemusí mít bitcoinový point-of-sale terminál, téměř jistě přijímá své vlastné dárkové karty. Proces v moderních peněženkách je plynulý: uživatel vybere značku a částku, zaplatí kryptoměnami a obdrží čárový kód na obrazovce, který lze naskenovat u fyzické pokladny. Tento obchvat umožňuje „bankless“ životní styl, kde kryptofondy pokrývají běžné životní výdaje.

Denominace a vnímání hodnoty

Jak hodnota jedné jednotky kryptoměny jako Bitcoin stoupla na desítky tisíc dolarů, praktickost denominování každodenních zboží v celých mincích se snížila. Je kognitivně obtížné pro spotřebitele vyhodnotit cenu kávy na 0,00015 BTC. Tento problém je známý jako unit bias. Lidé přirozeně preferují celá čísla a mají potíže s vysokou přesností desetinných míst.

Myslení v satoshích

Aby to bylo řešeno, ekosystém stále více přijímá „satoshi“ nebo „sat“ jako standardní jednotku pro obchodování. Jeden bitcoin je dělitelný na 100 milionů satoshi. Tato dělitelnost umožňuje granulární ceny bez nepohodlných desetinných míst. Místo ceny položky na 0,00005000 BTC může být jednoduše na 5 000 sats. Tento posun pomáhá sladit kryptoceny blíže k tradiční fiat matematice, čímž usnadňuje utrátcům rychlé posouzení hodnoty.

Peněženky se přizpůsobují tomuto posunu nabídkou nastavení zobrazení, které přepínají mezi BTC a sats. Pro každodenní utrácení pomáhá zobrazení zůstatků v sats uživatelům cítit, že transakují s zvládnutelnými jednotkami spíše než mikroskopickými zlomky vysoce hodnotného aktiva. Tento psychologický posun je klíčový pro přechod kryptoměn z úložiště hodnoty na prostředek směny.

Sdílené peněženky pro domácí utrácení

Pro rodiny nebo organizace spravující rozpočet v kryptoměnách nabízejí sdílené peněženky robustní řešení. Také známé jako multisig (multi-signature) peněženky, tyto vyžadují schválení od více zařízení k autorizaci transakce. Tato digitální struktura napodobuje společný bankovní účet, ale s programovatelnými pravidly, které zvyšují bezpečnost a dohled.

V domácím prostředí může být sdílená peněženka nakonfigurována jako schéma „2-of-3“. Tři účastníci by mohli být dva partneři a bezpečné záložní zařízení. Pro utrácení prostředků musí dva z tří klíčů podepsat transakci. Toto nastavení umožňuje kterémukoli partnerovi zahájit nákup, ale vyžaduje schválení druhého partnera (nebo zálohy), pokud je pravidlo přísné, nebo lze nastavit na potřebu konsenzu pro velké nákupy.

Tento mechanismus chrání před problémem „single point of failure“. Pokud jedna osoba ztratí telefon nebo soukromý klíč, prostředky nejsou ztraceny, protože zbývající účastníci mohou stále přesunout aktiva. Také brání impulzivnímu utrácení nebo krádeži, protože zloděj by musel kompromitovat více zařízení a bezpečnostních kódů současně, aby vyčerpal peněženku.

Bezpečnost a soukromí v transakcích

Utrácení kryptoměn zanechává trvalý záznam na veřejném blockchainu. Na rozdíl od výpisu z banky, který je soukromý pro držitele účtu, jsou blockchainové transakce viditelné pro kohokoli s internetovým připojením. Tato transparentnost je funkcí technologie, která zajišťuje důvěru a ověřitelnost, ale ukládá uživateli odpovědnost za správu svého soukromí.

Správa adres

Nejlepší praxí pro soukromí je vyhnout se opětovnému použití adres. Pokud uživatel přijímá veškerý svůj příjem a dělá všechny nákupy z jedné adresy, stává se pro pozorovatele triviálním mapováním celého jeho finančního života. Moderní HD (Hierarchical Deterministic) peněženky to řeší automaticky generováním nové adresy pro každou novou transakci. Při přijímání změny z nákupu peněženka odešle na nově vytvořenou adresu změny spíše než na původní odesílací adresu.

To vytváří „pohyblivý cíl“, který zamlžuje celkové držby uživatele. Zatímco transakce jsou stále veřejné, propojení všech s jednou identitou se stává významně obtížnějším. Uživatelé by měli ověřit, že jejich peněženkový software tuto funkci podporuje a vyhýbá se opětovnému použití starých adres pro příchozí platby.

Vyhýbání se podvodům s platbami

Nevratná povaha kryptotransakcí znamená, že neexistuje mechanismus chargeback. Jakmile jsou prostředky odeslány, nelze je vrátit. To činí bdělost proti podvodům nezbytnou. Phishingové podvody často lákají uživatele k odeslání prostředků na špatnou adresu nebo odhalení soukromých klíčů. Útočníci mohou napodobovat týmy podpory obchodníků nebo vytvářet falešné webové stránky, které vypadají identicky jako legitimní maloobchodníci.

Při utrácení by uživatelé měli vždy dvojitě kontrolovat URL platební brány. Záložkování důvěryhodných obchodníků a vyhýbání se odkazům v nevyžádaných e-mailech jsou klíčové obranné návyky. Navíc musí uživatelé být opatrní před nabídkami „zdvojnásobte své peníze“ nebo obchodníky požadujícími platbu přes přímou zprávu na sociálních sítích. Legitimní obchodování probíhá přes bezpečné procesory plateb, ne přes anonymní chat požadavky.

Role škálování vrstvy 2

Zatímco základní vrstva blockchainů jako Bitcoin poskytuje nepřekonatelnou bezpečnost, může být pomalá a drahá pro malé, časté nákupy. Zde se stávají relevantními řešení vrstvy 2, jako Lightning Network, pro utrátce. Tyto sekundární protokoly sedí na vrcholu hlavního blockchainu a umožňují okamžité transakce s téměř nulovými poplatky.

Pro uživatele kupujícího digitální stažení nebo kávu je čekání 10 minut na potvrzení bloku nepraktické. Sítě vrstvy 2 to řeší vytvořením platebních kanálů mezi uživateli. Transakce probíhají off-chain a vyrovnávají se na hlavní blockchain pouze když je to nutné. To umožňuje vysoký objem nízkohodnotových transakcí, které byly dříve ekonomicky nevýhodné.

Peněženky podporující Lightning nebo podobné škálovací technologie jsou nezbytné pro každého, kdo se pokouší používat kryptoměny jako skutejnou každodenní měnu. Poskytují rychlost přejetí kreditní kartou s jistotou vyrovnání nositele aktiva. Jak se zvyšuje adopce těchto uzlů vrstvy 2 obchodníky, tření platby kryptoměnami klesá, čímž se stává konkurenceschopnou s tradičními fiat platebními kolejemi.

Závěr

Ekosystém pro utrácení kryptoměn dozráл do rozmanité krajiny peněženek, obchodních řešení a škálovacích technologií. Přecházející za jednoduché investice nyní digitální aktiva nabízejí životaschopnou alternativu pro každodenní obchodování, posílenou uživatelsky přívětivými mobilními aplikacemi a rozsáhlou integrací s globálními maloobchodníky. Ať už přes přímé převody peněženek, mosty dárkových karet nebo protokoly vrstvy 2, mechanismy pro převod hodnoty jsou přístupnější než kdy dříve.

Úspěch v této ekonomice vyžaduje změnu myšlení – od pasivního držení k aktivní správě klíčů, poplatků a soukromí. Porozuměním technickým nuancím UTXO, výběrem vhodných self-custodial nástrojů a praktikováním přísné bezpečnostní hygieny mohou jednotlivci znovu získat kontrolu nad svými finančními interakcemi. Infrastruktura je na místě; dalším krokem je, aby uživatelé sebevědomě využívali tyto nástroje k volnému transakčnímu provozu.

Utrácení kryptoměn není již jen novinkou, ale praktickou realitou, za předpokladu, že uživatelé ovládnou nástroje self-custody a bezpečné správy transakcí.