Decentralizované finance představují zásadní změnu v tom, jak jednotlivci interagují s ekonomickými systémy. Odstraněním prostředníků, jako jsou banky a brokeři, získávají uživatelé přímou kontrolu nad svými aktivy prostřednictvím softwaru známého jako decentralizované aplikace. Tyto aplikace fungují na sítích bez povolení, což znamená, že kdokoli s adresou peněženky může účastnit se půjček, obchodování nebo výpůjček. Zatímco toto otevřené prostředí podporuje inovace a finanční inkluzi, přenáší zátěž bezpečnosti plně na uživatele.

V tradičních financích regulativní orgány a pojistné ochrany často poskytují bezpečnostní síť proti podvodům nebo selháním bank. Pokud je ukradena kreditní karta, vydavatel může transakci zrušit. V decentralizovaném světě jsou transakce neměnné. Jakmile jsou prostředky odeslány na chytrou smlouvu nebo jinou peněženku, akce ji nelze vrátit centrální autoritou. Tato realita činí porozumění mechanikům těchto aplikací životně důležitým pro zachování aktiv.

Potenciál vysokých výnosů a automatizovaných finančních služeb přitahuje miliony uživatelů do ekosystému blockchainu. Nicméně absence zábran znamená, že technická způsobilost a bdělost jsou předpoklady bezpečnosti. Bezpečnost v tomto prostoru není jen o používání silných hesel. Zahrnuje prověřování protokolů, porozumění auditu kódu a rozpoznávání jemných znaků škodlivých rozhraní.

Aby bylo možné bezpečně procházet touto krajinou, je nutné pochopit základní technologii, která pohání tyto interakce. Rizika nejsou pouze teoretická. Sahají od jednoduchých lidských chyb v kódu po sofistikované útoky sociálního inženýrství navržené k vysátí prostředků od nevědomých uživatelů. Znalost těchto mechanismů je nejsilnější obranou proti ztrátám.

Architektura decentralizovaných aplikací

Chytré smlouvy jako motor

V jádru každé decentralizované aplikace leží chytrá smlouva. Jedná se o počítačové programy uložené na blockchainu, které se spouštějí automaticky, když jsou splněny specifické podmínky. Fungují jako digitální prodejní automaty. Když uživatel vloží specifický aktiv a vybere akci, kód provede transakci bez potřeby prodavače nebo prostředníka. Ačkoli jsou často spojovány s Ethereum, chytré smlouvy existují na různých sítích, včetně Bitcoinu, i když s různou úrovní složitosti.

Ethereum představilo koncept „Turingovsky kompletní“ stavové mašiny. To umožňuje vysoce složité výpočty, které překračují jednoduché převody hodnot. Vývojáři mohou psát smlouvy, které napodobují složité finanční nástroje, vytvářejí hry nebo spravují dodavatelské řetězce. Definující charakteristikou těchto smluv je, že jsou „bez důvěry“. To neznamená, že jsou nespolehlivé. Místo toho znamená, že uživatelé nepotřebují důvěřovat lidskému protistranu, aby dodržel dohodu.

Platnost smlouvy ověřuje samotná síť. Protože je kód obvykle open source, kdokoli s technickými znalostmi ho může prohlédnout, aby ověřil jeho logiku. Tato transparentnost je v přímém kontrastu k tradičnímu bankovnímu softwaru, který je uzavřený a proprietární. Nicméně tato otevřenost také vytváří unikátní bezpečnostní dynamiku, kde útočníci mohou studovat kód, aby našli slabiny dříve, než je uživatelé objeví.

Struktura frontendu a backendu

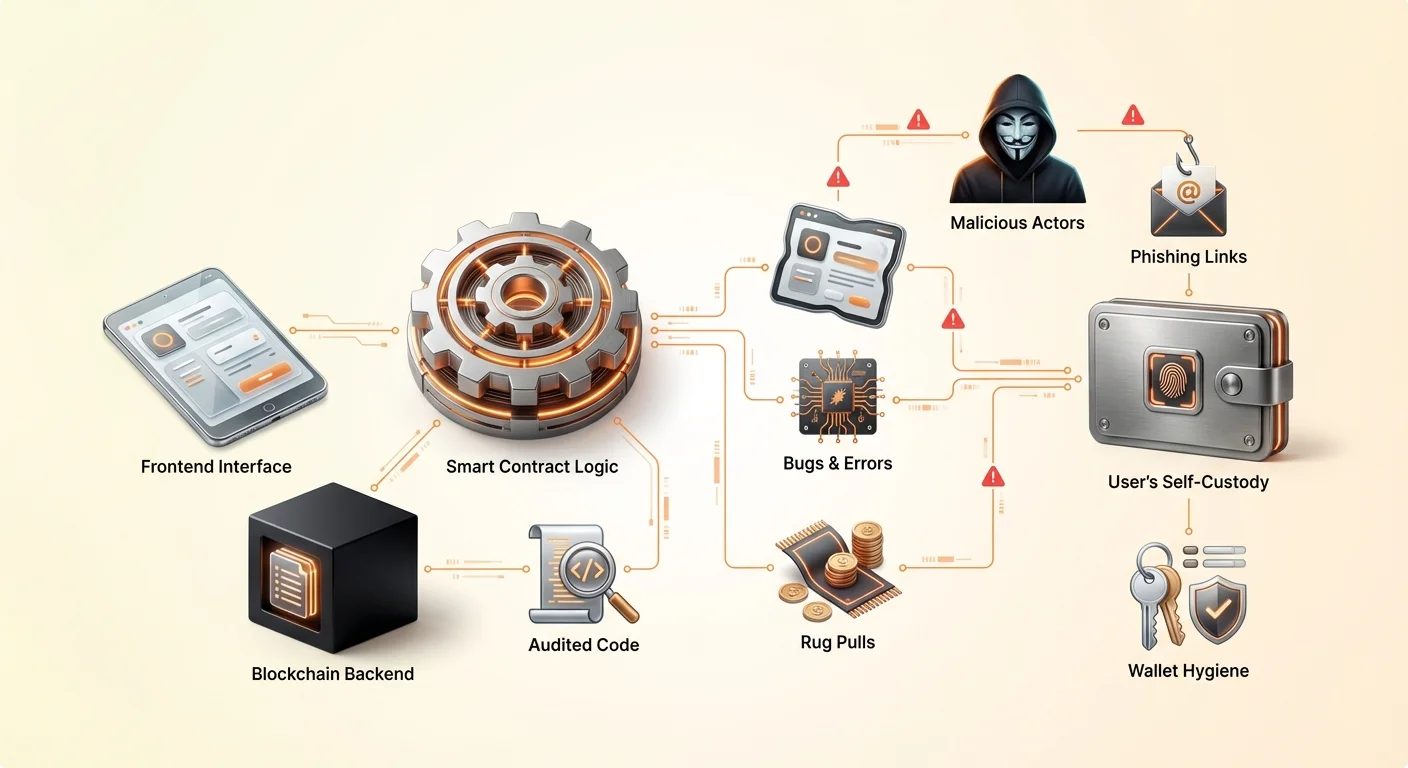

Decentralizovaná aplikace, neboli DApp, se obecně skládá ze dvou hlavních částí. Backend je kód chytré smlouvy žijící na blockchainu. Tento řídí logiku, změny stavu a převody aktiv. Frontend je uživatelské rozhraní, obvykle webová stránka nebo mobilní aplikace, která umožňuje lidem snadno interagovat s chytrou smlouvou.

Když uživatel připojí svou peněženku k DApp, frontend převádí jejich kliknutí na transakční požadavky. Peněženka pak požádá uživatele, aby podepsal tyto požadavky k autorizaci akce chytré smlouvy. Toto oddělení je klíčové k pochopení, protože bezpečnostní chyby mohou existovat v obou vrstvách. Dokonale bezpečná chytrá smlouva může být ohrožena, pokud je frontend webová stránka unesená k odesílání transakcí na adresu zloděje místo legitimní smlouvy.

Přístup bez povolení a inovace

Jednou z nejmocnějších funkcí této architektury je, že je bez povolení. V tradičních financích přístup k vysoce výnosným investičním produktům často vyžaduje akreditaci nebo bydliště v specifických jurisdikcích. V decentralizovaném ekosystému chytrá smlouva nezná identitu uživatele, kreditní skóre nebo polohu. Rozpoznává pouze adresu peněženky a aktiva v ní obsažená.

To výrazně snižuje bariéru vstupu. Osoba v regionu s omezenou bankovní infrastrukturou může přistupovat ke stejným globálním likviditním fondům jako manažer hedge fondu. Tato demokratizace financí zvyšuje efektivitu díky povolení „crowd-sourced“ likvidity. Například decentralizované burzy motivují uživatele k vkladu aktiv do obchodních fondů. Na oplátku tito uživatelé získávají podíl na obchodních poplatcích a efektivně se stávají „bankou“ sami.

Zranitelnosti v návrhu kódu

Funkčnost decentralizovaných aplikací se plně spoléhá na kvalitu kódu napsaného vývojáři. Protože chytré smlouvy jsou deterministické, provedou se přesně tak, jak jsou napsány, i když kód obsahuje chybu. To vede k riziku interakce s špatně navrženou DApp. I dobře mínění vývojáři mohou zavést chyby, které ohrozí prostředky uživatelů.

Lidská chyba je nevyhnutelnou realitou ve vývoji softwaru. V centralizovaných technologiích může chyba způsobit pád aplikace nebo nesprávné načtení stránky. V prostředí blockchainu může chyba vést k trvalému uzamknutí prostředků nebo umožnit útočníkovi vysát likviditní fond. Tyto exploity často probíhají bez jakéhokoli „hackování“ v tradičním smyslu. Útočník jednoduše použije logiku samotné smlouvy proti ní k dosažení nechtěného výsledku.

Open-source povaha těchto protokolů znamená, že kód je dostupný všem. To je obecně silnou stránkou, protože umožňuje komunitě opravovat chyby a zlepšovat bezpečnost v průběhu času. Protokoly, které existují roky, bývají více otestované v boji. Nicméně pro nové projekty tato transparentnost přitahuje škodlivé aktéry hledající okamžité exploity dříve, než je vývojáři mohou opravit.

Škodlivé projekty a rug pully

Mechanika rug pullu

Kromě náhodných chyb je decentralizovaný prostor sužován záměrným podvodem. Nejběžnější formou je „rug pull“. K tomu dochází, když tým vývojářů vytvoří projekt, který vypadá legitimně, ale je navržen k odcizení prostředků uživatelů. Mohou spustit nový token a spárovat ho s cennou kryptoměnou jako Ethereum nebo USDC v likviditním fondu, aby přilákali obchodníky.

Vývojáři obvykle kontrolují velkou většinu zásob nového tokenu nebo si ponechávají speciální administrativní privilegia v chytré smlouvě. Jakmile nevědomí uživatelé koupí token nebo vloží aktiva do protokolu, vývojáři spustí past. Mohou prodat všechny své tokeny najednou, což způsobí pád ceny na nulu, nebo vytáhnout veškerou likviditu z burzy. To nechá investory s bezcennými aktivy, zatímco pachatelé odcházejí s cennou kryptoměnou.

Interní kontrola a anonymita

Klíčovým faktorem usnadňujícím tyto podvody je anonymita převažující v sektoru. Na rozdíl od tradičních korporací, kde jsou manažeři doxxovaní a odpovědní, zůstává mnoho zakladatelů DeFi projektů anonymních. Zatímco anonymita chrání soukromí a brání cenzuře, odstraňuje také odpovědnost. Pokud anonymní tým opustí projekt nebo provede podvod, oběti často nemají právní nápravu.

Účastníci musí pečlivě posoudit, zda je chytrá smlouva bezpečná na základě kódu a reputace spíše než právních záruk. Podvodníci často lákají extrémně vysokými výnosy, aby využili strach z promeškání. První účastníci mohou být vyplaceni k vytvoření iluze legitimity, ale systém je často neudržitelný. Když příliv nového kapitálu zpomalí nebo insideri rozhodnou se vyplatit, projekt se zhroutí.

Zadní vrátka a skryté exploity

V některých sofistikovaných útocích je škodlivý záměr skrytý hluboko v kódu. Vývojář může naprogramovat „zadní vrátka“, která mu umožní obejít normální omezení. Například smlouva může tvrdit, že uzamkne likviditu na rok, ale skrytá funkce umožní specifické adrese okamžitě ji odemknout.

Alternativně může kód umožnit tvůrci razit neomezený počet tokenů. Poté je mohou vysypat na trh a devalvovat držení všech ostatních. Tyto exploity jsou pro průměrného uživatele těžko detekovatelné bez dovedností technického auditu. Přítomnost profesionálně vypadající webové stránky a aktivní komunity na sociálních sítích není důkazem, že základní chytré smlouvy jsou čestné nebo bezpečné.

Hrozba phishingu v Web3

I když je DApp dobře navržená a tým čestný, uživatelé čelí externím hrozbám jako phishing. Toto je jedna z nejběžnějších rizik v kryptosystému. Phishing zahrnuje oklamání uživatele, aby uvěřil, že interaguje s legitimní službou, zatímco ve skutečnosti komunikuje s podvodníkem.

V kontextu DApp útočníci často vytvářejí replikový webové stránky. Mohou zaregistrovat doménu, která se liší od originálu jedním písmenem nebo používá jinou příponu. Například pokud je skutečná stránka „exchange.com“, útočník může použít „exchange.io“ nebo „exchangé.com“. Falšovaná stránka vypadá identicky jako originál, kopíruje loga, rozložení a uživatelské rozhraní dokonale.

Když uživatel připojí svou peněženku k této podvodné stránce, nepřipojuje se k bezpečné, auditované chytré smlouvě skutečného projektu. Místo toho stránka vyzve k schválení transakce, která dává útočníkovi oprávnění utrácet jejich prostředky. Jakmile uživatel podepíše toto oprávnění, útočník může vysát peněženku specifických aktiv. To se může stát okamžitě, bez ohledu na bezpečnost základního blockchainu.

Aby tomu uživatelé předešli, musí si vytvořit návyk dvojí kontroly URL. Uložení známých legitimních stránek do záložek je bezpečnější než spoléhání na výsledky vyhledávače, které někdy zobrazují reklamy na phishingové stránky. Navíc kontrola ikony zámku v liště prohlížeče zajišťuje šifrované připojení, i když to samo o sobě negarantuje, že stránka je legitimní – pouze že připojení k ní je bezpečné.

Role a realita auditů

Porozumění procesu auditu

K minimalizaci rizik renomované projekty najímají třetí strany bezpečnostní firmy k provedení auditu kódu. Audit zahrnuje podrobné prohlédnutí kódu chytré smlouvy k identifikaci chyb, bezpečnostních zranitelností a logických chyb. Auditoři používají kombinaci automatizovaných testovacích nástrojů a manuální prohlídky řádek po řádku, aby zajistili, že smlouva funguje podle záměru.

Po dokončení recenze vydá auditní firma zprávu. Tato zpráva zdůrazňuje nalezené problémy a klasifikuje je podle závažnosti, jako kritické, hlavní nebo menší. Vývojáři projektu pak mají opravit tyto problémy před nasazením smlouvy nebo efektivním spuštěním aplikace. Obvykle se vydá finální zpráva potvrzující, že opravy byly implementovány.

Proč audity nejsou stoprocentní

Ačkoli audity jsou klíčovou vrstvou bezpečnosti, nejsou zárukou bezpečnosti. Audit je snímek v čase. Ověřuje kód, který byl předložen auditorům, ale nemůže předvídat, jak se tento kód může interagovat s jinými protokoly v komplexním ekosystému „money lego“ DeFi. Navíc auditoři jsou lidé a mohou přehlédnout jemné zranitelnosti.

Došlo k četným případům, kdy auditované projekty byly následně hacknuty. Někdy exploit zahrnuje ekonomický útok spíše než chybu v kódu, což může být mimo rámec standardního auditu kódu. Navíc pokud projekt aktualizuje smlouvy po auditu bez re-auditu, nový kód může zavést zranitelnosti, které původní zpráva nepokryla.

Vyhodnocování auditních zpráv

Pro uživatele nestačí pouhý štítek „Audited“ na webu. Je důležité ověřit, kdo audit provedl. Renomované firmy mají historii důkladnosti, zatímco méně rigorózní služby mohou přehlédnout zjevná problémy. Uživatelé by měli hledat skutečnou auditní zprávu, která je často odkázána v dokumentaci projektu nebo patičce.

Čtení shrnutí auditu může odhalit, zda tým vyřešil identifikované problémy. Pokud zpráva ukazuje kritické zranitelnosti, které byly „uznány“, ale neopravovány, je to velká varovná vlajka. Porovnání zpráv od více firem přidává další vrstvu jistoty. Projekt auditovaný dvěma nebo třemi nezávislými firmami je obecně považován za nižší riziko než ten s jedním auditem nebo žádným.

Distribuce tokenů a rizika airdropů

Mechanizmy airdropů

Airdropy jsou populární metodou pro projekty k distribuci tokenů široké uživatelské základně. Tento proces zahrnuje odesílání bezplatných aktiv do peněženek, které splňují určitá kritéria, jako rané používání platformy nebo držení specifického NFT. Cílem je bootstrapping komunity, decentralizace governance a marketing projektu.

Projekty obvykle provádějí „snímek“ blockchainu v specifickém datu. Jakékoli používání nebo držení zaznamenané před tímto číslem bloku se počítá k způsobilosti. Tento mechanismus motivuje uživatele k aktivnímu zůstávání napříč různými protokoly v naději na budoucí odměny. Legitimní příklady zahrnují governance tokeny pro decentralizované burzy nebo NFT dropy pro stávající držitele.

Temná strana bezplatných tokenů

Podvodníci silně využívají vzrušení kolem airdropů. Běžná taktika zahrnuje odesílání nevyžádaných tokenů do náhodných peněženek. Když uživatel tyto tokeny zaznamená a pokusí se je prodat nebo vyměnit, je nasměrován na škodlivý web. Interakce s chytrou smlouvou k prodeji tokenu často udělí útočníkovi oprávnění k přístupu k jiným prostředkům v peněžence.

Dalším rizikem jsou „dusting attacks“, kde se malé množství krypto odesílá do peněženek k sledování identity majitele nebo propojení více adres. Ačkoli méně přímo nebezpečné pro prostředky než phishing, narušuje soukromí. Uživatelé by měli být extrémně skeptičtí k jakémukoli tokenu, který se v jejich peněžence objeví neočekávaně. Nejbezpečnější praxí je často ignorovat tyto tokeny úplně a nikdy s nimi nebo s weby, které propagují, neinteragovat.

Prodeje tokenů a vestingové plány

Legitimní projekty také distribuují tokeny prostřednictvím prodejů, někdy nazývaných Initial Coin Offerings (ICO). Chytré smlouvy řídí tyto prodeje, definují cenu, množství a plán uvolňování. To přináší transparentnost do procesu sběru prostředků. Nicméně vestingový plán – časová osa, kdy se tokeny odemykají – je klíčovým detailem pro investory.

Pokud projekt uvolní všechny tokeny raným investorům nebo týmu okamžitě, mohou je vysypat na trh a způsobit pád ceny. Chytré smlouvy mohou vymáhat vestingová období, zajišťující postupné uvolňování tokenů během měsíců nebo let. To sladí motivace týmu s dlouhodobým úspěchem projektu. Ověření těchto parametrů ve smlouvě nebo dokumentaci je klíčovou součástí due diligence.

Procházení DeFi půjček a obchodování

Decentralizované finance replikují tradiční služby jako půjčky a obchodování pomocí autonomních protokolů. Na platformě půjček založené na chytrých smlouvách uživatelé vkladají kolaterál k půjčce jiných aktiv. K řízení rizika bez kreditní kontroly jsou tyto půjčky obvykle překolateralizované. Například uživatel může potřebovat vložit Ethereum v hodnotě 200 $ k půjčce stablecoinů v hodnotě 100 $.

Chytrá smlouva monitoruje hodnotu kolaterálu v reálném čase. Pokud tržní cena kolaterálu klesne pod určitý práh, smlouva automaticky likviduje aktiv k splacení půjčky. To vytváří systém, který zůstává solventní bez lidského zásahu. Nicméně zavádí riziko volatility likvidace. Náhlý tržní krach může smazat kolaterál dříve, než uživatel stihne přidat více prostředků.

Obchodování na decentralizovaných burzách (DEX) má také unikátní nuancích. Na rozdíl od centralizovaných burz, kde platforma drží úschovu aktiv, DEX umožňují uživatelům obchodovat peer-to-peer prostřednictvím chytrých smluv. To eliminuje riziko protistrany ohledně solventnosti burzy. Nicméně vyžaduje od uživatelů řízení slippage – rozdílu mezi očekávanou cenou a cenou provedení – a síťových poplatků.

Porovnání rizik DApp vs. centralizovaných aplikací

Při výběru mezi decentralizovanými a centralizovanými aplikacemi musí uživatelé zvážit odlišné kompromisy ohledně kontroly, nákladů a efektivity.

| Vlastnost | Centralizované aplikace | Decentralizované aplikace (DApp) |

|---|---|---|

| Úschova | Třetí strana drží prostředky | Vlastní úschova (uživatel drží prostředky) |

| Cenzura | Může zmrazit účty/transakce | Odolná vůči cenzuře |

| Rychlost | Vysoký propustnost, rychlá | Omezená časy bloků blockchainu |

| Náklady | Často nižší (interní databáze) | Vyšší (síťové poplatky za plyn) |

| Bezpečnost | Jeden bod selhání | Distribuovaná, žádný jediný bod selhání |

Vlastní úschova a bezpečnostní postupy

Základem bezpečného používání DApp je správná vlastní úschova. To znamená, že uživatel kontroluje své vlastní soukromé klíče, které jsou kryptografickým důkazem vlastnictví jejich aktiv. Pokud se tyto klíče ztratí, prostředky nelze obnovit. Pokud jsou ukradeny, prostředky jsou pryč. V decentralizované síti neexistuje tlačítko „zapomněl jsem heslo“.

Uživatelé by měli využívat renomované peněženky, které usnadňují připojení k DApp prostřednictvím bezpečných mostů. Při připojování je klíčové přezkoumat přesně, jaká oprávnění se požadují. Standardní připojení obvykle žádá pouze o možnost zobrazit adresu peněženky. Požadavek na transakci však žádá oprávnění k pohybu prostředků.

Odpojování od DApp po relaci je dobrou hygienickou praxí. Zatímco zůstávání připojeného automaticky neumožňuje pohyb prostředků, snižuje plochu pro potenciální phishing, pokud je rozhraní DApp později ohroženo. Pro velká držení poskytuje hardwarová peněženka extra vrstvu fyzické bezpečnosti, vyžadující stisknutí tlačítka na zařízení k schválení jakékoli transakce iniciované DApp.

Regulační a strukturální úvahy

Zatímco DApp nabízejí odolnost vůči cenzuře, často existují v regulační šedé zóně. Vlády stále vyvíjejí rámce pro klasifikaci a regulaci decentralizovaných protokolů. To vytváří nejistotu. Protokol může být shledán nekompatibilním, což potenciálně ovlivní hodnotu jeho souvisejících tokenů nebo schopnost uživatelů v určitých jurisdikcích legálně přistupovat k rozhraním.

Dále strukturální omezení blockchainů ovlivňují uživatelský zážitek. Decentralizované sítě zpracovávají data pomaleji než centralizované servery, protože každá transakce musí být ověřena více uzly. To vede k nižší propustnosti a vyšším nákladům na transakci. Během přetížení sítě mohou poplatky explodovat, což činí malé transakce ekonomicky nevýhodnými.

Absence regulace také znamená, že neexistuje spotřebitelská ochranná agentura, na kterou se obrátit, pokud se něco pokazí. V tradičních financích může podvod vyšetřovat právořádnost s předvoláními k bankám. V DeFi jsou pachatelé často anonymní a prostředky se perou přes mixery, což znemožňuje obnovu. To podtrhuje realitu, že v decentralizovaném světě je odpovědnost cenou svobody.

Závěr

Decentralizované aplikace a chytré smlouvy nabízejí přesvědčivou alternativu k tradičním financím, poskytují transparentnost, autonomii a otevřený přístup. Schopnost obchodovat, půjčovat a vydělávat výnosy bez prostředníků dává jednotlivcům moc stát se svými vlastními bankami. Nicméně tato svoboda je neoddělitelně spojena s rizikem. Neměnná povaha blockchainu znamená, že chyby jsou trvalé a otevřené prostředí přitahuje jak inovátory, tak predátory.

Bezpečné procházení tohoto prostoru vyžaduje změnu myšlení. Uživatelé nemohou spoléhat na značky nebo lesklá rozhraní jako záruky bezpečnosti. Místo toho musí spoléhat na ověřování: kontrolu URL, čtení shrnutí auditů, porozumění logice chytrých smluv a udržování přísné hygieny peněženky. Technologie je mocná, ale neutrální; chrání aktiva bdělých stejně přísně, jako vymáhá ztráty nedbalých.

Jste jedinou osobou odpovědnou za bezpečnost vašich digitálních aktiv.