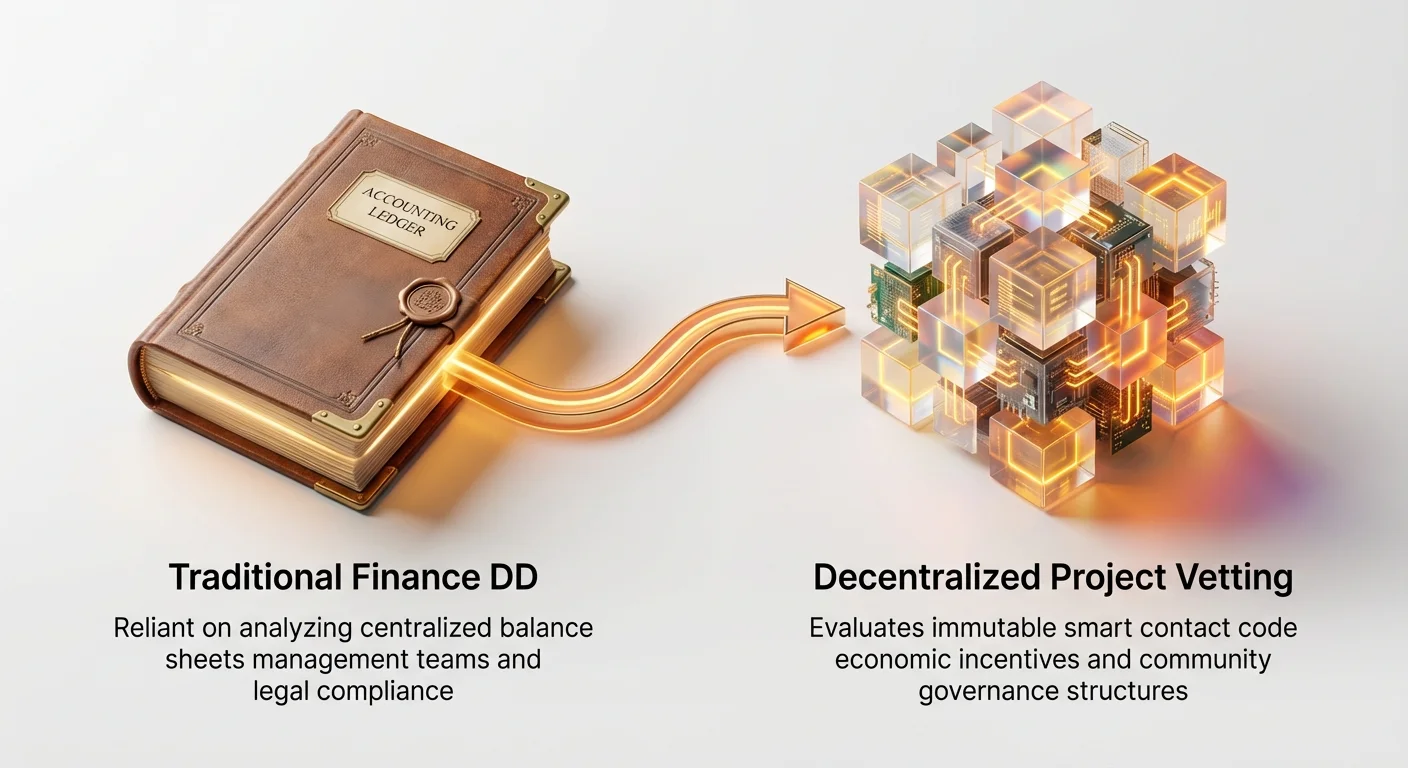

আর্থিক ল্যান্ডস্কেপ দ্রুত পরিবর্তিত হচ্ছে। দশকের পর দশক ধরে, প্রাতিষ্ঠানিক বিনিয়োগকারী—ভেঞ্চার ক্যাপিটাল ফান্ড, হেজ ফান্ড এবং পরিশীলিত সম্পদ ব্যবস্থাপক—প্রথাগত অর্থনীতিতে নিহিত প্রতিষ্ঠিত যাচাই-পরীক্ষা (DD) প্রক্রিয়ার উপর নির্ভর করেছে: ব্যালেন্স শীট পরীক্ষা করা, ব্যবস্থাপনা দল মূল্যায়ন করা এবং আইনি সম্মতি বিশ্লেষণ করা। তবে, Web3 এবং বিকেন্দ্রীকৃত প্রোটোকলের উত্থান এই নিয়মাবলী থেকে একটি মৌলিক বিচ্যুতি প্রবর্তন করে।

বিকেন্দ্রীকৃত প্রকল্পসমূহ (যাকে প্রায়শই প্রোটোকল বা DAO বলা হয়) কোনো কেন্দ্রীয় কর্পোরেট সত্তা ছাড়াই কাজ করে, প্রোপ্রাইটারি সিস্টেমের পরিবর্তে ওপেন-সোর্স কোডের উপর নির্ভর করে এবং বোর্ড মিটিংয়ের পরিবর্তে ক্রিপ্টোগ্রাফিক টোকেনের মাধ্যমে নিজেদের শাসন করে। এই মৌলিক পার্থক্য ঐতিহ্যগত DD কাঠামোগুলিকে মূল ঝুঁকি মূল্যায়ন করতে অপর্যাপ্ত, এমনকি অপ্রাসঙ্গিক করে তোলে। একটি ভেঞ্চার ফার্ম সহজেই অডিটেড আর্থিক বিবৃতি চাইতে পারে না যখন "ব্যবসা" একটি অপরিবর্তনীয় স্মার্ট কন্ট্রাক্ট দ্বারা পরিচালিত হয়।

এই গাইডটি পেশাদার বিনিয়োগকারীরা বিকেন্দ্রীকৃত প্রকল্পগুলি যাচাই করতে ব্যবহার করে এমন বিশেষায়িত যাচাই-পরীক্ষা কাঠামোর রূপরেখা প্রদান করে। আমরা সহজ সংজ্ঞা ছাড়িয়ে অ-ঐতিষ্ঠানিক ঝুঁকি মূল্যায়নের জন্য একটি কাঠামোগত পদ্ধতি প্রদান করি, যা প্রযুক্তিগত নিরাপত্তা, অর্থনৈতিক স্থায়িত্ব (টোকেনোমিক্স), বিকেন্দ্রীকৃত শাসন এবং কমিউনিটি স্বাস্থ্যের উপর দৃষ্টি নিবদ্ধ করে। এই কাঠামোটি বোঝা পেশাদারভাবে বিনিয়োগ করতে চান বা কেবল পরিশীলিত Web3 সম্পদের অন্তর্নিহিত ঝুঁকি বুঝতে চান যেকোনো ব্যক্তির জন্য অত্যন্ত গুরুত্বপূর্ণ।

পরিবর্তন: GAAP থেকে শাসন

Web3 এর প্রেক্ষাপটে প্রাতিষ্ঠানিক যাচাই-পরীক্ষা হলো প্রযুক্তিগত এবং কমিউনিটি ঝুঁকিগুলিকে পরিমাণগত আর্থিক এবং কার্যকরী ঝুঁকিতে রূপান্তর করার প্রক্রিয়া। বিশদে প্রবেশ করার আগে, একটি বিশেষায়িত দৃষ্টিভঙ্গির প্রয়োজনীয়তা কেন তা চিন্তা করা অত্যন্ত জরুরি।

ঐতিহ্যগত DD চেকলিস্ট বনাম Web3 বাস্তবতা

একটি সাধারণ সিরিজ এ ফান্ডিং রাউন্ডে টেক স্টার্টআপের জন্য, যাচাই-পরীক্ষা এই উপাদানগুলির উপর ভারীভাবে কেন্দ্রীভূত হবে, যা বিকেন্দ্রীকৃত প্রোটোকলের উপর সরাসরি প্রয়োগ করা প্রায় অসম্ভব:

- আর্থিক বিষয় (GAAP সম্মতি): সাধারণভাবে গৃহীত অ্যাকাউন্টিং নীতি (GAAP) ব্যবহার করে আয়, মার্জিন এবং অনুমানিত বৃদ্ধি যাচাই করা।

- Web3 বাস্তবতা: প্রোটোকলগুলির প্রায়শই ঐতিহ্যগত অর্থে আয় থাকে না; ক্যাশ ফ্লো স্মার্ট কন্ট্রাক্টে ধরা থাকে এবং কোড অনুসারে বিতরণ করা হয়। মেট্রিক্সগুলি Total Value Locked (TVL), লেনদেন ভলিউম এবং ফি ক্যাপচার রেটের উপর কেন্দ্রীভূত।

- ব্যবস্থাপনা দল ও কাঠামো: নেতৃত্বের ট্র্যাক রেকর্ড, কর্মকর্তৃত্ব চুক্তি এবং কর্পোরেট কাঠামো বিশ্লেষণ করা।

- Web3 বাস্তবতা: নেতৃত্ব প্রায়শই ছদ্মনাম, বিশ্বব্যাপী ছড়ানো এবং সিইও কর্তৃত্বের পরিবর্তে ভোটিং মেকানিজম (DAO) এর মাধ্যমে সিদ্ধান্ত নেওয়া হয়। DD মূল ডেভেলপার দল এবং শাসন অংশগ্রহণকারীদের দিকে সরে যায়।

- বুদ্ধিবৃত্তিক সম্পত্তি (IP): পেটেন্ট, ট্রেডমার্ক এবং প্রোপ্রাইটারি কোড সুরক্ষিত নিশ্চিত করা।

- Web3 বাস্তবতা: মূল প্রযুক্তি সাধারণত ওপেন-সোর্স, অর্থাৎ ইচ্ছাকৃতভাবে প্রকাশ্য এবং অ-প্রোপ্রাইটারি। মূল্য নেটওয়ার্ক ইফেক্ট, নিরাপত্তা এবং কমিউনিটি গ্রহণযোগ্যতায় নিহিত, আইনি মালিকানায় নয়।

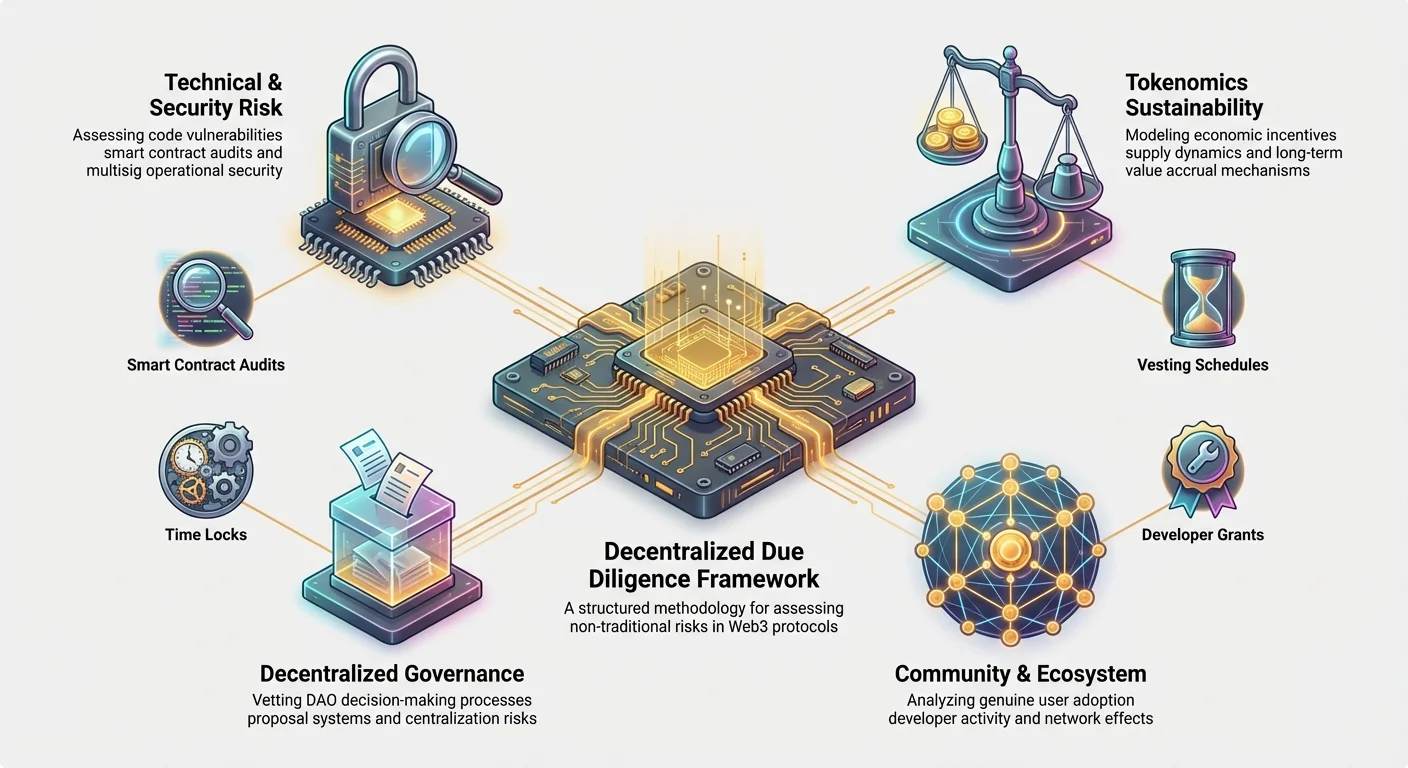

অ-ঐতিহ্যগত ঝুঁকি স্তম্ভ চিহ্নিতকরণ

এই পার্থক্যগুলি পরিচালনা করতে, প্রাতিষ্ঠানিক বিনিয়োগকারীরা বিকেন্দ্রীকৃত প্রোটোকলের জন্য অনন্য চারটি মূল ঝুঁকি স্তম্ভ প্রতিষ্ঠা করেছে। এই স্তম্ভগুলি ক্রিপ্টো যাচাই-পরীক্ষা কাঠামোর মেরুদণ্ড গঠন করে:

- প্রযুক্তিগত ও নিরাপত্তা ঝুঁকি: অন্তর্নিহিত কোডে বাগ বা দুর্বলতা থাকার ঝুঁকি যা তহবিলের ক্ষতির দিকে নিয়ে যায় (যেমন, স্মার্ট কন্ট্রাক্ট হ্যাক)।

- টোকেনোমিক্স স্থায়িত্ব: প্রকল্পের অর্থনৈতিক মডেল (প্রণোদনা, সরবরাহ এবং বিতরণ) অস্থির, মুদ্রাস্ফীতিমূলক বা টোকেন ধারকদের জন্য মূল্য ক্যাপচার করতে ব্যর্থ হওয়ার ঝুঁকি।

- বিকেন্দ্রীকৃত শাসন ঝুঁকি: সিদ্ধান্ত গ্রহণ প্রক্রিয়া (DAO) অপহরণ, ম্যানিপুলেশন বা নিয়ন্ত্রণ সম্মতি না-পালন বা অভ্যন্তরীণ স্ট্যালমেটের দিকে নিয়ে যাওয়ার ঝুঁকি।

- কমিউনিটি ও ইকোসিস্টেম ঝুঁকি: প্রকল্পে পর্যাপ্ত বিকেন্দ্রীকরণ, ডেভেলপার সমর্থন বা সত্যিকারের ব্যবহারকারী গ্রহণযোগ্যতার অভাবের ঝুঁকি যা দীর্ঘমেয়াদী বেঁচে থাকার জন্য প্রয়োজনীয়।

স্তম্ভ ১: প্রযুক্তিগত ও নিরাপত্তা ঝুঁকি মূল্যায়ন

বিকেন্দ্রীকৃত প্রোটোকলে কোডই আইন। ঐতিহ্যগত সফটওয়্যার অ্যাপ্লিকেশনের বিপরীতে যা একটি কেন্দ্রীয় দল দ্বারা দ্রুত প্যাচ করা যায়, গুরুত্বপূর্ণ স্মার্ট কন্ট্রাক্ট প্রায়শই বিলিয়ন ডলার ধরে এবং একবার স্থাপিত হলে অপরিবর্তনীয় হিসেবে ডিজাইন করা হয়। তাই, প্রযুক্তিগত ঝুঁকি মূল্যায়ন অত্যন্ত গুরুত্বপূর্ণ। প্রাতিষ্ঠানিক DD কেবল অডিট রিপোর্ট পড়ার চেয়ে অনেক দূরে যায়।

স্মার্ট কন্ট্রাক্ট অডিট বিশ্লেষণ

একটি প্রকল্প যদি একটি নামকরা ফার্ম (যেমন CertiK বা Trail of Bits) থেকে "passed" অডিট পায় তাহলে তা কেবল শুরুর বিন্দু। যাচাইয়ের জন্য গভীরতর পরীক্ষা প্রয়োজন:

- অডিট স্কোপ এবং গভীরতা: সম্পূর্ণ প্রোটোকল অডিট করা হয়েছে, নাকি কেবল একটি ছোট, বিচ্ছিন্ন উপাদান? বিনিয়োগকারীরা দেখেন যে সবচেয়ে গুরুত্বপূর্ণ, উচ্চমূল্যের কন্ট্রাক্টগুলি (যেমন, কোল্যাটারাল পরিচালনা বা টোকেন মিন্টিং) সর্বোচ্চ পরীক্ষার অধীন ছিল।

- অডিটরের খ্যাতি: সব অডিট ফার্ম সমান নয়। বিনিয়োগকারীরা অনুরূপ প্রোটোকলে পরিশীলিত জিরো-ডে দুর্বলতা খোঁজার প্রমাণিত ট্র্যাক রেকর্ডযুক্ত ফার্মের অডিটকে অগ্রাধিকার দেয়।

- ফিক্স ইমপ্লিমেন্টেশন যাচাই: সবচেয়ে উপেক্ষিত ধাপ। একটি ভালো অডিটে চিহ্নিত দুর্বলতা (ফাইন্ডিংস) অন্তর্ভুক্ত থাকে। বিনিয়োগকারীরা প্রমাণ চায় যে সকল গুরুত্বপূর্ণ এবং প্রধান ফাইন্ডিংস প্যাচ করা হয়েছে এবং, গুরুত্বপূর্ণভাবে, অডিটর যাচাই করেছে ইমপ্লিমেন্টেড ফিক্সগুলি। একটি রিপোর্ট যা গুরুতর সমস্যা চিহ্নিত করে কিন্তু রেমেডিয়েশন নিশ্চিত করে না তা একটি বিশাল লাল পতাকা।

কার্যকর টিপ: এমন প্রোটোকল খুঁজুন যারা চলমান বাগ বাউন্টি অফার করে (যেমন, Immunefi-এর মতো প্ল্যাটফর্মের মাধ্যমে)। এটি কোড কখনো ১০০% নিরাপদ নয় তা স্বীকার করে অবিরত নিরাপত্তার প্রতি প্রতিশ্রুতি দেখায়।

কোডের গুণমান এবং রক্ষণাবেক্ষণ পর্যালোচনা

কারণ অধিকাংশ Web3 কোড ওপেন-সোর্স (GitHub-এর মতো প্ল্যাটফর্মে প্রকাশ্যে হোস্ট করা), প্রাতিষ্ঠানিক দলগুলি গুণমান সূচকের উপর দৃষ্টি নিবদ্ধ বিশেষায়িত কোড পর্যালোচনা করে। এটি প্রকল্পের ভবিষ্যতের ক্ষমতা এবং একীকরণের সহজতা মূল্যায়ন করে।

- ডকুমেন্টেশন এবং কমেন্টস: কোডটি কি ভালোভাবে ডকুমেন্টেড? দুর্বল ডকুমেন্টেশন, স্প্যাগেটি কোড ভবিষ্যতের বাগের প্রতি অত্যন্ত সংবেদনশীল এবং উন্নয়নের অসতর্কতা সংকেত দেয়। উচ্চমানের প্রোটোকলগুলি বিস্তারিত, আপ-টু-ডেট ডেভেলপার ডকুমেন্টেশন (API, ইন্টিগ্রেশন গাইড) প্রদান করে পরিপক্বতা প্রদর্শন করে।

- ডিপেন্ডেন্সি ম্যানেজমেন্ট: প্রোটোকলগুলি প্রায়শই অন্যান্য প্রকল্পের উপাদানের উপর নির্মিত হয় (যেমন, OpenZeppelin-এর মতো প্রতিষ্ঠিত লাইব্রেরি ব্যবহার)। DD নিশ্চিত করে যে এই ডিপেন্ডেন্সিগুলি নিরাপদ, ভালোভাবে রক্ষণাবেক্ষিত এবং সম্ভাব্য "সাপ্লাই চেইন অ্যাটাক" এর বিষয় নয়।

- উন্নয়ন কার্যকলাপ: VC-রা GitHub কমিট, পুল রিকোয়েস্ট এবং সময়ের সাথে মূল উন্নয়ন দলের আকার ট্র্যাক করার জন্য টুল ব্যবহার করে। একটি স্বাস্থ্যকর প্রকল্প স্থির, সক্রিয় উন্নয়ন দেখায়, লঞ্চের চারপাশে শুধু বড় বার্স্ট নয়, যা দীর্ঘমেয়াদী প্রতিশ্রুতি নির্দেশ করে।

অপারেশনাল নিরাপত্তা এবং কী ম্যানেজমেন্ট

এমনকি নিখুঁত কোডও আপনাগ্রস্ত হতে পারে যদি অ্যাডমিনিস্ট্রেটিভ কীগুলি দুর্বলভাবে পরিচালিত হয়। বিনিয়োগকারীরা প্রোটোকলের অভ্যন্তরীণ অপারেশনাল নিরাপত্তা (OpSec) যাচাই করে।

- মাল্টিসিগনেচার (মাল্টিসিগ) সেটআপ: গুরুত্বপূর্ণ ফাংশনের জন্য (যেমন প্রোটোকল আপডেট বা ট্রেজারি অ্যাক্সেস), একটি মাল্টিসিগ ওয়ালেট অপরিহার্য। এটি একাধিক স্বাধীন পক্ষের (প্রায়শই ফাউন্ডেশন সদস্য, অডিটর বা কমিউনিটি নেতা) প্রয়োজন যাতে লেনদেনটি এক্সিকিউট হওয়ার আগে অনুমোদন করে। প্রাতিষ্ঠানিক DD যাচাই করে:

- প্রয়োজনীয় সিগনেচারের সংখ্যা (যেমন, ৮ এর মধ্যে ৫)।

- কী হোল্ডারদের পরিচয় এবং স্বাধীনতা।

- কী হোল্ডাররা ব্যবহৃত নিরাপত্তা পদ্ধতি (যেমন, ভৌগোলিক বিচ্ছেদ, হার্ডওয়্যার ওয়ালেট)।

- টাইম লক: একটি টাইম লক শাসন ভোট (বা দলীয় সিদ্ধান্ত) এবং পরিবর্তনের এক্সিকিউশনের মধ্যে বাধ্যতামূলক বিলম্ব প্রয়োজন। এটি কমিউনিটি বা বিনিয়োগকারীদের জন্য একটি গুরুত্বপূর্ণ নিরাপত্তা উইন্ডো প্রদান করে যাতে দুষ্ট আপডেট সনাক্ত এবং সম্ভাব্যভাবে বন্ধ করা যায়। VC-রা টাইম লকের দৈর্ঘ্য মূল্যায়ন করে—একটি ছোট টাইম লক (যেমন, ২ ঘণ্টা) সামান্য নিরাপত্তা প্রদান করে, যখন একটি দীর্ঘটি (যেমন, ৪৮-৭২ ঘণ্টা) বিচক্ষণ ঝুঁকি ব্যবস্থাপনা প্রদর্শন করে।

স্তম্ভ ২: টোকেনোমিক্স স্থায়িত্ব মডেলিং

টোকেনোমিক্স—একটি প্রোটোকলের নেটিভ টোকেনের সৃষ্টি, বিতরণ, সরবরাহ এবং ব্যবহার নিয়ন্ত্রণকারী অর্থনৈতিক মডেল—একটি Web3 প্রকল্পের অর্থনৈতিক ইঞ্জিন। একটি ত্রুটিপূর্ণ টোকেন ডিজাইন প্রযুক্তিগতভাবে নিখুঁত প্রোটোকলকে ধ্বংস করতে পারে। প্রাতিষ্ঠানিক বিনিয়োগকারীরা মডেলটি স্ট্রেস-টেস্ট করতে পরিশীলিত টোকেনোমিক্স বিশ্লেষণ টুল ব্যবহার করে।

টোকেন বিতরণ এবং ভেস্টিং শিডিউল বোঝা

টোকেনটি প্রাথমিকভাবে কীভাবে বিতরণ করা হয়েছে তা প্রতিষ্ঠাতা দল, বিনিয়োগকারী এবং কমিউনিটির মধ্যে সামঞ্জস্যের বিশাল সূচক।

- বিনিয়োগকারী এবং দল লক-আপ: বিনিয়োগকারীরা ভেস্টিং শিডিউল বিশ্লেষণ করে—যে সময়সীমায় প্রাথমিক বিনিয়োগকারী এবং দলের সদস্যরা তাদের টোকেন পান। দীর্ঘ, ক্লিফ-ভিত্তিক ভেস্টিং শিডিউল (যেমন, ১ বছরের ক্লিফ, ৩ বছরের লিনিয়ার আনলক) পছন্দ করা হয়, কারণ এগুলি প্রতিষ্ঠাতাদের দীর্ঘমেয়াদী সাফল্যকে প্রোটোকলের সাফল্যের সাথে সামঞ্জস্য করে এবং হঠাৎ, বিশাল বিক্রয় ("রাগ পুল") প্রতিরোধ করে।

- কমিউনিটি বনাম ইনসাইডার বরাদ্দ: DD কমিউনিটি, ট্রেজারি এবং স্টেকিং রিওয়ার্ডের জন্য বরাদ্দ টোকেনের শতাংশ বনাম প্রতিষ্ঠাতা দল, VC এবং উপদেষ্টাদের দ্বারা ধারণ করা শতাংশ পরীক্ষা করে। একটি অত্যধিক কেন্দ্রীভূত প্রাথমিক বিতরণ উচ্চ সম্ভাব্য ম্যানিপুলেশন এবং অস্থিরতা নির্দেশ করে।

- লিকুইডিটি প্রভিশন: প্রাথমিক লিকুইডিটি কীভাবে প্রতিষ্ঠিত হয়? যদি প্রোটোকলটি মার্কেট লিকুইডিটি রক্ষা করতে প্রতিষ্ঠাতা দলের উল্লেখযোগ্য প্রচেষ্টা প্রয়োজন করে তাহলে তা সম্ভাব্য দুর্বলতা সংকেত করে। প্রাতিষ্ঠানিক বিনিয়োগকারীরা এমন মডেল পছন্দ করে যেখানে প্রোটোকল নিজেই বিকেন্দ্রীকৃত লিকুইডিটি প্রভিশনকে প্রণোদিত করে।

ব্যবহারের কেস উদাহরণ: যদি একটি প্রতিষ্ঠাতা দল টোকেন সরবরাহের ২০% পায়, কিন্তু সেই টোকেনের ৫০% দিন ১-এ আনলক হয়, তাহলে বিশাল সরবরাহ শক এবং মূল্য ধসের ঝুঁকি অত্যন্ত উচ্চ। প্রাতিষ্ঠানিক কাঠামোগুলি এই তাৎক্ষণিক পাতলাকরণ ঝুঁকি প্রশমিত করতে স্তরকৃত ভেস্টিং দাবি করে।

ইউটিলিটি, মূল্য অ্যাক্রুয়াল এবং মুদ্রাস্ফীতিমূলক চাপ

একটি টোকেনের স্পেকুলেশনের বাইরে অস্তিত্বের একটি আকর্ষণীয় কারণ থাকতে হবে। VC-রা টোকেনটি কীভাবে মূল্য ক্যাপচার করে এবং তার সরবরাহ পরিচালনা করে তা মূল্যায়ন করে।

- মূল্য অ্যাক্রুয়াল মেকানিজম: টোকেন ধারণ করা কি সত্যিকারের উপকার প্রদান করে?

- ফি ক্যাপচার: প্রোটোকল দ্বারা উত্পন্ন ফি-এর (যেমন, ট্রেডিং ফি, লেন্ডিং সুদ) অংশ কি টোকেন পায়? এটি টোকেনের মূল্যকে প্রোটোকলের ব্যবহারের সাথে সরাসরি যুক্ত করে।

- স্টেকিং রিওয়ার্ডস: স্টেকিং রিওয়ার্ডস কি স্থায়ী? যদি রিওয়ার্ডস নতুন মিন্টেড টোকেন (মুদ্রাস্ফীতি) ব্যবহার করে পরিশোধ করা হয়, তাহলে বিনিয়োগকারীদের নিশ্চিত করতে হবে যে মুদ্রাস্ফীতি হার নেটওয়ার্ক চাহিদা এবং ব্যবহার দ্বারা অফসেট হয়।

- শাসন ওজন: শাসন যদিও একটি ইউটিলিটি, VC-রা এমন মডেল পছন্দ করে যেখানে শাসন অংশগ্রহণ অর্থনৈতিক প্রণোদনার সাথে যুক্ত যাতে সক্রিয়, দায়িত্বশীল অংশগ্রহণ উৎসাহিত হয়।

- সরবরাহ গতিবিদ্যা (মুদ্রাস্ফীতি/ডিফ্লেশন): টোকেন সরবরাহ কি স্থির, মুদ্রাস্ফীতিমূলক নাকি ডিফ্লেশনারি?

- যদি মুদ্রাস্ফীতিমূলক (নতুন টোকেন ক্রমাগত মিন্ট করা হয়, প্রায়শই স্টেকার বা মাইনারদের পরিশোধ করতে), DD কাঠামো প্রমাণ দাবি করে যে প্রোটোকলের পরিষেবার চাহিদা সরবরাহ মুদ্রাস্ফীতির চেয়ে দ্রুত বাড়বে, তাই টোকেন মূল্য সংরক্ষণ হবে।

- যদি ডিফ্লেশনারি (টোকেন ফি-এর মাধ্যমে পোড়ানো হয়), DD বার্নিং মেকানিজম বিশ্লেষণ করে যাতে এটি কার্যকর এবং স্থায়ী নিশ্চিত হয়।

টোকেনোমিক্স বিশ্লেষণ টুল ব্যবহার

পরিশীলিত বিনিয়োগকারীরা সহজ স্প্রেডশীটের উপর নির্ভর করে না; তারা বিভিন্ন মার্কেট সিনারিও মডেল করতে বিশেষায়িত টোকেনোমিক্স বিশ্লেষণ টুল ব্যবহার করে।

- সিমুলেশন মডেলিং: এই টুলগুলি মন্টি কার্লো সিমুলেশন (হাজার হাজার র্যান্ডম আউটকাম সিনারিও) চালায় যাতে স্ট্রেসের অধীনে টোকেনের পারফরম্যান্স পরীক্ষা করা যায়, যেমন হঠাৎ মার্কেট ডাউনটার্ন, উচ্চ-বৃদ্ধির সময়কাল বা শাসন আক্রমণ।

- সেন্সিটিভিটি বিশ্লেষণ: এটি নির্ধারণ করে যে টোকেন মূল্য এবং প্রকল্পের ক্ষমতা কীভাবে মূল বাহ্যিক ভেরিয়েবলের (যেমন, Ethereum গ্যাস মূল্য, প্রতিযোগী লঞ্চ, সামগ্রিক ক্রিপ্টো মার্কেট ক্যাপ হ্রাস) প্রতি সংবেদনশীল।

- চাহিদার এলাস্টিসিটি: বিনিয়োগকারীরা মুদ্রাস্ফীতি অফসেট করার জন্য প্রয়োজনীয় চাহিদা মডেল করে। উদাহরণস্বরূপ, যদি একটি টোকেনের ১০% বার্ষিক মুদ্রাস্ফীতি হার থাকে, DD কাঠামো জিজ্ঞাসা করে: বর্তমান মূল্য বজায় রাখার জন্য বার্ষিক কত নতুন ব্যবহারকারী ক্যাপিটাল সিস্টেমে প্রবেশ করতে হবে? যদি প্রয়োজনীয় চাহিদা অবাস্তব মনে হয়, তাহলে প্রকল্পটি উচ্চ ঝুঁকি হিসেবে চিহ্নিত করা হয়।

স্তম্ভ ৩: বিকেন্দ্রীকৃত শাসন কাঠামো যাচাই

বিকেন্দ্রীকৃত স্বায়ত্তশাসিত সংস্থা (DAO) কেন্দ্রীভূত ব্যবস্থাপনার পরিবর্তন করার উদ্দেশ্যে। তবে, বিকেন্দ্রীকৃত শাসন জটিল ঝুঁকি প্রবর্তন করে, বিশেষ করে ধীর সিদ্ধান্ত গ্রহণ, নিয়ন্ত্রণ অনিশ্চয়তা বা সম্পূর্ণ শত্রুতাপূর্ণ দখলের ঝুঁকি।

শাসন আক্রমণ ভেক্টর মূল্যায়ন

ঐতিহ্যগত কোম্পানিগুলি শত্রুতাপূর্ণ M&A সম্পর্কে চিন্তিত হয়, প্রোটোকলগুলি শাসন মেকানিজম নিজেই প্রযুক্তিগত এবং অর্থনৈতিক আক্রমণ সম্পর্কে চিন্তিত।

- ভোটার অ্যাপাথি এবং কেন্দ্রীকরণ: যদি টোকেন ধারকদের বড় শতাংশ ভোটিংয়ে অংশ না নেয়, তাহলে ক্ষমতা কয়েকটি সক্রিয় ওয়ালেটের মধ্যে কেন্দ্রীভূত হয় (প্রায়শই প্রতিষ্ঠাতা দল, বড় VC ফান্ড বা হুয়েল)। প্রাতিষ্ঠানিক DD ভোটিং ক্ষমতার Gini গুণাঙ্ক বিশ্লেষণ করে ন্যূনতম বিকেন্দ্রীকৃত বিতরণ নিশ্চিত করতে। কম ভোটার টার্নআউট একটি প্রধান ঝুঁকি, কারণ এটি প্রোটোকলকে বর্তমান ভোটযুক্ত টোকেনের ছোট শতাংশ কিনে আক্রমণের প্রতি দুর্বল করে।

- ফ্ল্যাশ লোন আক্রমণ: কিছু প্রোটোকল শাসন টোকেনগুলিকে ফ্ল্যাশ লোন (একক লেনদেনে নেওয়া এবং পরিশোধ করা লোন) এর মাধ্যমে অস্থায়ীভাবে ধার নেওয়ার অনুমতি দেয় যাতে দুষ্ট শাসন প্রস্তাব পাস করা যায় কখনোই টোকেন সত্যিকারের মালিকানা না করে। DD নিশ্চিত করতে হবে যে শাসন মেকানিজম এই ভেক্টরের প্রতি প্রতিরোধী বা প্রশমিত করে।

- ৫১% আক্রমণ থ্রেশহোল্ড: বিনিয়োগকারীরা লিকুইড, নন-স্টেকড শাসন টোকেনের ৫১% ক্রয়ের খরচ গণনা করে। যদি এই খরচ তুলনামূলকভাবে কম হয় (যেমন, মাল্টি-বিলিয়ন ডলার প্রোটোকলের জন্য ৫০ মিলিয়ন ডলারের নিচে), তাহলে প্রকল্পটি দুর্বল বলে গণ্য হয়।

মেকানিজম ডিজাইন এবং প্রস্তাব প্রক্রিয়া

প্রোটোকলটি কত সহজে এবং নিরাপদে পরিবর্তন করা যায়? শাসন প্রক্রিয়ার ডিজাইন প্রকল্পের পরিপক্বতা এবং ঝুঁকি সহনশীলতা প্রতিফলিত করে।

- কোয়োরাম প্রয়োজনীয়তা: একটি প্রস্তাব পাস করার জন্য টোকেন সরবরাহের কত শতাংশ ভোট দিতে হবে? কম কোয়োরাম (যেমন, ১%) একটি ছোট গ্রুপকে ভবিষ্যত নিয়ন্ত্রণ করা সহজ করে, যখন অত্যধিক উচ্চ কোয়োরাম (যেমন, ৬০%) শাসন স্ট্যালমেটের দিকে নিয়ে যেতে পারে, প্রয়োজনীয় আপডেট প্রতিরোধ করে। DD বৈধতা নিশ্চিত করতে এবং প্রোটোকলকে পক্ষাঘাত না করতে সুষম কোয়োরাম খোঁজে।

- প্রস্তাব লিড টাইম এবং এক্সিকিউশন: বিনিয়োগকারীরা প্রক্রিয়াগত ধাপগুলি যাচাই করে:

- টেম্পারেচার চেক: অনানুষ্ঠানিক আলোচনা সময়কাল।

- ফর্মাল প্রস্তাব: টোকেন স্ন্যাপশট এবং অন-চেইন ভোটিং।

- এক্সিকিউশন বিলম্ব (টাইম লক): স্তম্ভ ১-এ পর্যালোচিত গুরুত্বপূর্ণ নিরাপত্তা বাফার।

- জরুরি মেকানিজম: প্রোটোকলের কি গুরুতর নিরাপত্তা বাগ দ্রুত মোকাবিলা করার জন্য পূর্ব-সংজ্ঞায়িত প্রক্রিয়া আছে? পূর্ণ বিকেন্দ্রীকরণ লক্ষ্য হলেও, কিছু জরুরি "পজ" ফাংশন, অত্যন্ত নিরাপদ মাল্টিসিগ দ্বারা নিয়ন্ত্রিত, প্রায়শই বিলিয়ন-ডলার DeFi প্রোটোকলের জন্য বিচক্ষণ ঝুঁকি প্রশমন হিসেবে দেখা হয়।

কেন্দ্রীকরণ ঝুঁকি এবং DAO কাঠামো

অনেক DAO নামে কেবল বিকেন্দ্রীকৃত (DINO)। বিনিয়োগকারীরা প্রতিষ্ঠাতা দলের আইনি এবং প্রযুক্তিগত অবশিষ্টাংশ বিশ্লেষণ করে।

- আইনি সত্তা কাঠামো: প্রোটোকল বিকেন্দ্রীকৃত হলেও, কর, আইনি ফাইলিং এবং বাস্তব-বিশ্ব চুক্তি কে পরিচালনা করে? VC-রা DAO সমর্থন এবং বিনিয়োগকারীদের ব্যক্তিগত দায় থেকে রক্ষা করার জন্য প্রতিষ্ঠিত আইনি ফাউন্ডেশন (যেমন, অফশোর জুরিসডিকশনের ফাউন্ডেশন) পরীক্ষা করে।

- মূল নির্ভরতা: প্রোটোকল কি এখনও কেন্দ্রীকৃত অবকাঠামোর উপর নির্ভর করে (যেমন, ফ্রন্ট-এন্ড ইন্টারফেস হোস্টিংয়ের জন্য একক ক্লাউড প্রোভাইডার ব্যবহার, বা নির্দিষ্ট আপডেট স্থাপন করতে প্রতিষ্ঠাতা দলের ম্যানুয়াল ইনপুট প্রয়োজন)? কেন্দ্রীকৃত চোক পয়েন্টের উপর নির্ভরতা একক ব্যর্থতার বিন্দু এবং নিয়ন্ত্রণ ঝুঁকি প্রতিনিধিত্ব করে।

- ট্রেজারি ম্যানেজমেন্ট: VC-রা DAO ট্রেজারি (উত্থাপিত তহবিল এবং প্রোটোকল ফি) কীভাবে পরিচালিত হয় তা পর্যালোচনা করে। এটি কি কমিউনিটি ভোট অনুসারে স্বচ্ছভাবে বিনিয়োগ করা হয়, নাকি নিয়ন্ত্রণ এখনও প্রাথমিক মূল দলের দ্বারা কার্যকরভাবে ধারণ করা হয়?

স্তম্ভ ৪: কমিউনিটি এবং ইকোসিস্টেম বিশ্লেষণ

একটি বিকেন্দ্রীকৃত প্রকল্পের প্রতিযোগিতামূলক সুবিধা তার কমিউনিটি, নেটওয়ার্ক ইফেক্ট এবং বিল্ডারদের আকর্ষণ করার ক্ষমতায় নিহিত। প্রাতিষ্ঠানিক DD কমিউনিটিকে একটি গুরুত্বপূর্ণ অ-আর্থিক সম্পদ হিসেবে বিবেচনা করে।

সত্যিকারের বিকেন্দ্রীকরণ এবং অংশগ্রহণ পরিমাপ

Telegram সদস্যের সংখ্যার মতো সহজ মেট্রিক্স সহজেই খেলা করা যায়। পরিশীলিত বিশ্লেষণ মিথস্ক্রিয়া এবং সিদ্ধান্ত গ্রহণের গুণমানে গভীরে প্রবেশ করে।

- সক্রিয় ব্যবহারকারী বেস বিশ্লেষণ: বিনিয়োগকারীরা অন-চেইন ডেটা ব্যবহার করে স্পেকুলেটিভ হোল্ডিং অ্যাড্রেস এবং সত্যিকারের ইউটিলিটি ব্যবহারকারীদের (যেমন, মূল স্মার্ট কন্ট্রাক্টের সাথে সক্রিয়ভাবে জড়িত অ্যাড্রেস, শুধু টোকেন ট্রেডিং নয়) মধ্যে পার্থক্য করে। DD দৈনিক সক্রিয় ব্যবহারকারী (DAU) এবং মাসিক প্রোটোকলের সাথে মিথস্ক্রিয়া করা অনন্য ওয়ালেটের সংখ্যার মতো ব্যবহার মেট্রিক্সের উপর দৃষ্টি নিবদ্ধ করে।

- সোশ্যাল সেন্টিমেন্ট এবং dিসকোর্স গুণমান: সেন্টিমেন্ট বিশ্লেষণ টুল কমিউনিটি ফোরাম (Discord, Discourse, শাসন পৃষ্ঠা) পর্যবেক্ষণ করতে ব্যবহৃত হয়। আলোচনা কি গঠনমূলক এবং প্রযুক্তিগত, নাকি মূল্য স্পেকুলেশন এবং আবেগপ্রবণ প্রকাশ দ্বারা আধিপত্য বিস্তারিত? বিষাক্ত বা সম্পূর্ণ স্পেকুলেটিভ কমিউনিটি দুর্বল দীর্ঘমেয়াদী সম্ভাবনা সংকেত করে।

- ভৌগোলিক এবং জনসংখ্যাগত বৈচিত্র্য: সত্যিকারের বিকেন্দ্রীকরণ মানে প্রকল্প একক ভৌগোলিক অঞ্চল বা ছোট, সমজাতীয় গ্রুপ দ্বারা আধিপত্য বিস্তারিত নয়। এটি প্রকল্পের একটি নির্দিষ্ট জুরিসডিকশনে নিয়ন্ত্রণ ক্রিয়াকলাপের প্রতি দুর্বলতা হ্রাস করে।

ডেভেলপার কার্যকলাপ এবং অবদান পাইপলাইন

একটি প্রকল্পের প্রতিভাবান ডেভেলপারদের আকর্ষণ এবং ধরে রাখার ক্ষমতা তার দীর্ঘমেয়াদী প্রযুক্তিগত ট্রাজেক্টরির প্রাথমিক সূচক।

- বাহ্যিক ডেভেলপার গ্রান্ট: প্রকল্পের কি মূল দলের বাইরের ডেভেলপারদের ফান্ড করার জন্য শক্তিশালী, স্বচ্ছ গ্রান্ট প্রোগ্রাম আছে? একটি সমৃদ্ধ ইকোসিস্টেম প্রোটোকলের উপর তৃতীয় পক্ষের বিল্ডারদের (যেমন, ওয়ালেট, বিশ্লেষণ টুল, সাইড প্রোটোকল) অ্যাপ্লিকেশন তৈরি করার উপর নির্ভর করে।

- মূল দল বনাম বাহ্যিক অবদান: প্রাতিষ্ঠানিক DD নিশ্চিত করতে চায় যে কোড অবদান এবং বাগ ফিক্সের উল্লেখযোগ্য অংশ বাহ্যিক, নন-টিম অবদানকারীদের থেকে আসে। যদি মূল দল চলে গেলে প্রকল্প ধসে পড়ে, তাহলে এটি কেন্দ্রীকৃত।

- ইন্টিগ্রেশন মেট্রিক্স: এই প্রোটোকল ব্যবহার করে কতগুলি অন্যান্য প্রধান ক্রিপ্টো প্রকল্প (বা এমনকি ঐতিহ্যগত কোম্পানি) ইন্টিগ্রেট বা নির্মাণ করেছে? শক্তিশালী ইন্টিগ্রেশন সংকেত করে যে প্রোটোকলটি বৃহত্তর Web3 ইকোসিস্টেমের মধ্যে নির্ভরযোগ্য অবকাঠামো হিসেবে দেখা হয়।

Web3 ল্যান্ডস্কেপে প্রতিযোগী বিশ্লেষণ

Web3-এ প্রতিযোগিতামূলক বিশ্লেষণ ভিন্ন কারণ কোড প্রায়শই ফর্কযোগ্য। সাফল্য শুধুমাত্র বর্তমান ফাংশনালিটির দ্বারা পরিমাপ করা হয় না, বরং নেটওয়ার্ক প্রতিরক্ষাযোগ্যতার দ্বারা।

- ফর্কিং ঝুঁকি মূল্যায়ন: যেহেতু প্রতিযোগীরা কোড কপি করতে পারে, বিনিয়োগকারীরা সম্ভাব্য "ফর্ক" (কোডবেসের কপি)-এর জন্য প্রবেশের বাধা মূল্যায়ন করে। এই বাধাগুলির মধ্যে রয়েছে:

- নেটওয়ার্ক ইফেক্ট (যেমন, বিশাল ব্যবহারকারী বেস)।

- ক্যাপিটাল/লিকুইডিটি কনসেনট্রেশন (যেমন, প্রভাবশালী TVL)।

- প্রোপ্রাইটারি ডেটা সেট বা অনন্য প্রযুক্তিগত উদ্ভাবন।

- তুলনামূলক টোকেন মডেল: প্রকল্পের টোকেনোমিক্স সরাসরি প্রতিযোগীদের সাথে কীভাবে তুলনা করে? যদি প্রতিযোগী মৌলিকভাবে উন্নত মূল্য অ্যাক্রুয়াল মেকানিজম অফার করে (যেমন, উচ্চতর রিয়েল ইয়িল্ড বা কম মুদ্রাস্ফীতি), তাহলে পর্যালোচিত প্রকল্পটি তার বর্তমান মার্কেট শেয়ার নির্বিশেষে গুরুতর অসুবিধায়।

ফলাফল একীভূতকরণ এবং ঝুঁকি প্রোফাইল গণনা

প্রাতিষ্ঠানিক যাচাই-পরীক্ষার চূড়ান্ত ধাপ হলো চারটি স্তম্ভ থেকে ফলাফলগুলিকে সংশ্লেষিত করে একটি হোলিস্টিক ঝুঁকি প্রোফাইল এবং বিনিয়োগ সুপারিশ তৈরি করা। এটি বিশ্লেষণ থেকে সিদ্ধান্ত গ্রহণের দিকে সরে যায়।

Web3 ঝুঁকি বিভাগে ওজন বরাদ্দ

সব ঝুঁকি সমান নয়, এবং অগ্রাধিকার প্রায়শই ফান্ডের বিনিয়োগ থিসিসের উপর নির্ভর করে (যেমন, অবকাঠামো ফান্ড, DeFi ইয়িল্ড ফান্ড বা NFT ফান্ড)।

| ঝুঁকি স্তম্ভ | সাধারণ ওজন | বিনিয়োগ থিসিসের জন্য অগ্রাধিকার |

|---|---|---|

| স্তম্ভ ১: প্রযুক্তিগত ও নিরাপত্তা | ৩৫% - ৪০% | DeFi, লেন্ডিং বা লেয়ার ১ প্রোটোকলের জন্য সর্বোচ্চ ওজন (যেখানে সরাসরি সম্পদ ক্ষতি প্রাথমিক ঝুঁকি)। |

| স্তম্ভ ২: টোকেনোমিক্স স্থায়িত্ব | ৩০% - ৩৫% | শাসন টোকেন এবং ইয়িল্ড প্রোটোকলের জন্য সর্বোচ্চ ওজন (যেখানে অর্থনৈতিক ডিজাইন দীর্ঘমেয়াদী ক্ষমতা নির্ধারণ করে)। |

| স্তম্ভ ৩: বিকেন্দ্রীকৃত শাসন | ১৫% - ২০% | অবকাঠামো এবং DAO-অপারেটেড ট্রেজারির জন্য উচ্চ ওজন (যেখানে রাজনৈতিক/কার্যকরী স্থিতিশীলতা কী)। |

| স্তম্ভ ৪: কমিউনিটি ও ইকোসিস্টেম | ১০% - ১৫% | সকল প্রকল্পের জন্য মাঝারি ওজন; কনজিউমার-ফেসিং Web3 অ্যাপ্লিকেশনের জন্য উচ্চ ওজন (যেখানে গ্রহণযোগ্যতা মূল্য চালিত করে)। |

প্রাতিষ্ঠানিক বিনিয়োগকারীরা একটি স্কোরিং ম্যাট্রিক্স ব্যবহার করে, সাধারণত প্রত্যেক সাব-কম্পোনেন্ট (যেমন, অডিট যাচাই, ভেস্টিং শিডিউল সামঞ্জস্য, কোয়োরাম যথেষ্টতা) কে ১ থেকে ৫ (বা A থেকে D) স্কেলে গ্রেড করে, তারপর সেক্টর-বিশেষ ওজন দিয়ে গুণ করে সামগ্রিক ঝুঁকি স্কোর উৎপন্ন করে।

লাল পতাকা প্রোটোকল

কিছু সমস্যা প্রশমিত বা গ্রহণযোগ্য হতে পারে, কিন্তু নির্দিষ্ট ফলাফল বিনিয়োগ প্রক্রিয়া অবিলম্বে বন্ধ করে (লাল পতাকা)। এই অ-আলোচনাযোগ্য ডিল ব্রেকারগুলির মধ্যে রয়েছে:

- অননুমোদিত কী অ্যাক্সেস: একক ব্যক্তি বা ছোট, অডিট-না-করা মাল্টিসিগ টোকেন আঁকড়ি বা ট্রেজারি নিষ্কাশনের মতো কী অ্যাডমিন রাইটস ধারণ করে এমন প্রমাণ টাইম লক ছাড়া।

- অপ্রকাশিত নিরাপত্তা ঘটনা: অতীতের এক্সপ্লয়েট বা হ্যাক আবিষ্কার যা প্রতিষ্ঠাতা দল বিনিয়োগকারী বা প্রকাশ্যে প্রকাশ করতে ব্যর্থ হয়েছে। এটি আস্থা এবং অখণ্ডতার মৌলিক অভাব সংকেত করে।

- নিয়ন্ত্রণ জুরিসডিকশন অস্পষ্টতা: যদি মূল ডেভেলপার দল বা সমর্থনকারী ফাউন্ডেশন ক্রিপ্টোর প্রতি তাৎক্ষণিক বা অপ্রত্যাশিত শত্রুতা সম্পন্ন জুরিসডিকশনে কাজ করে, তাহলে নিয়ন্ত্রণ ঝুঁকি অত্যধিক বলে গণ্য হয়।

- তাৎক্ষণিক আর্থিক অস্থিরতা: টোকেনোমিক্স মডেলিং দেখায় যে প্রয়োজনীয় লিকুইডিটি বা চলমান স্টেকিং রিওয়ার্ডস ১২–১৮ মাসের মধ্যে অবাস্তব ব্যবহার বৃদ্ধি ছাড়া মুদ্রাস্ফীতি এবং মূল্য ধসের দিকে নিয়ে যাবে।

সেরা অনুশীলন: পেশাদার বিনিয়োগকারীরা প্রায়শই DD ফলাফলের ভিত্তিতে নির্দিষ্ট সুরক্ষামূলক ব্যবস্থা আলোচনা করে। উদাহরণস্বরূপ, যদি শাসন অত্যধিক কেন্দ্রীকৃত হয়, তাহলে একটি টার্ম শীট প্রোটোকলকে বিনিয়োগ চূড়ান্ত করার আগে ন্যূনতম ৭২-ঘণ্টা টাইম লক ইমপ্লিমেন্ট করতে প্রয়োজন করতে পারে। এটি প্রাতিষ্ঠানিক ক্যাপিটাল কীভাবে Web3-এ ভালো নিরাপত্তা মান উন্নয়ন করে তা।

উপসংহার

বিকেন্দ্রীকৃত প্রকল্পের জন্য প্রাতিষ্ঠানিক যাচাই-পরীক্ষা কম্পিউটার সায়েন্স, গেম থিওরি এবং ঐতিহ্যগত অর্থনীতির একটি আকর্ষণীয় সমন্বয় প্রতিনিধিত্ব করে। এটি বিনিয়োগ অনুশীলনের একটি প্রয়োজনীয় বিবর্তন যা কেন্দ্রীকৃত কর্পোরেট রিপোর্ট থেকে ওপেন-সোর্স কোড, সামঞ্জস্যপূর্ণ প্রণোদনা এবং বিকেন্দ্রীকৃত শাসন কাঠামোর দিকে ফোকাস স্থানান্তর করে।

শিক্ষানবিসদের জন্য, এই কাঠামোটি বোঝা যেকোনো Web3 বিনিয়োগ মূল্যায়নের জন্য একটি শক্তিশালী লেন্স প্রদান করে। হাইপ এবং বর্তমান মার্কেট মূল্য ছাড়িয়ে, এবং পরিবর্তে চারটি স্তম্ভ—নিরাপত্তা, টোকেনোমিক্স, শাসন এবং কমিউনিটি—বিশ্লেষণ করে, বিনিয়োগকারীরা বিকেন্দ্রীকৃত প্রোটোকলের দীর্ঘমেয়াদী ক্ষমতা, শক্তিশালিতা এবং সত্যিকারের ঝুঁকি প্রোফাইল ভালোভাবে মূল্যায়ন করতে পারে। Web3 স্পেস পরিপক্ব হওয়ার সাথে সাথে, এই পরিশীলিত, কাঠামোগত যাচাই পদ্ধতিগুলি বিকেন্দ্রীকৃত অর্থনীতিতে ক্যাপিটাল স্থাপনের স্বর্ণমান হয়ে উঠবে।