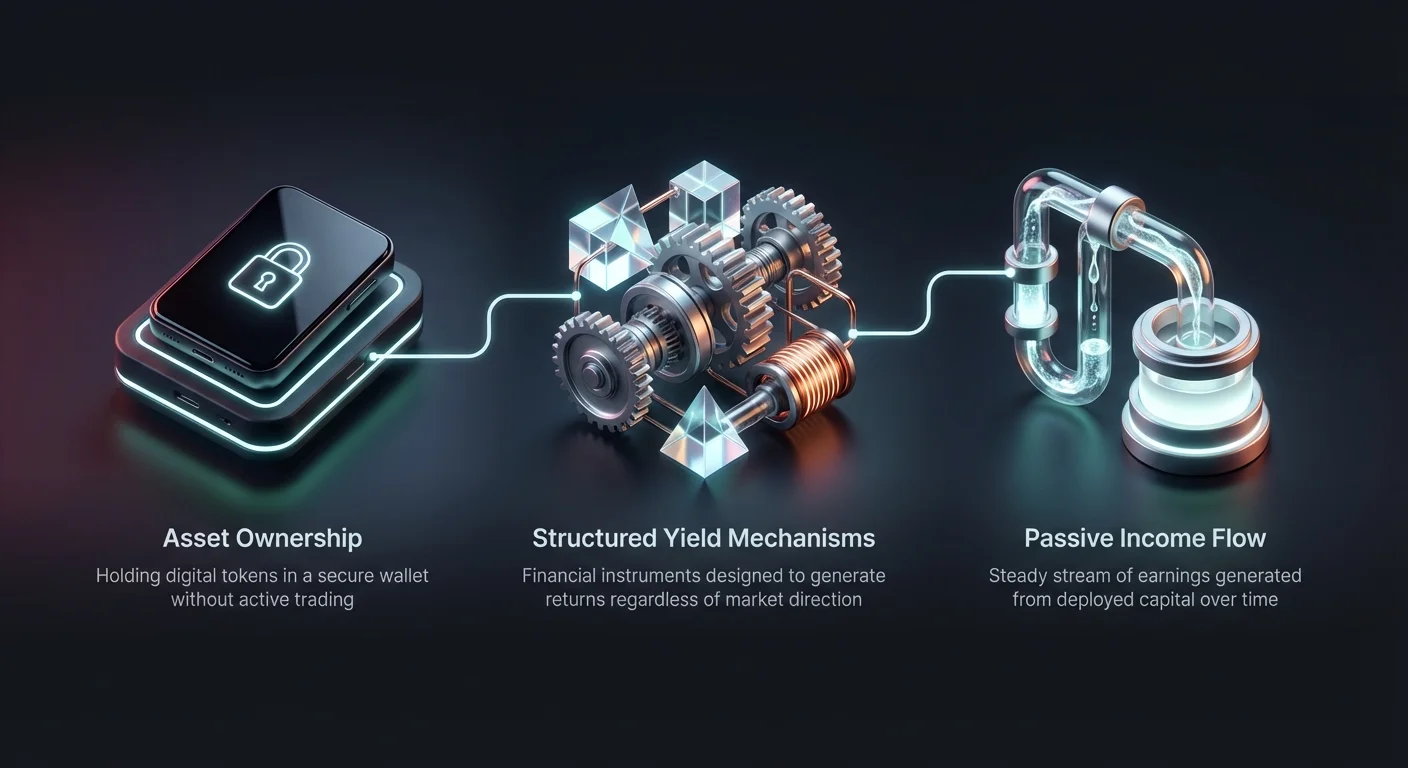

Пазарите на цифрови активи са еволюирали значително отвъд простите стратегии за купи и държи. Инвеститорите сега имат достъп до софистицирани финансови инструменти, предназначени да генерират доходност независимо от посоката на пазара. Тези механизми, често наричани структурирани продукти, комбинират различни финансови деривати и основни активи, за да предлагат персонализирани профили на риск-доходност. Те позволяват на участниците да печелят лихва, да капитализират от волатилността или да търсят защита срещу отрицателни движения.

Издигането на тези продукти отбелязва узряване в екосистемата на криптовалутите. В ранните дни печалбата беше задвижвана почти изключително от апресиацията на активите. Днес платформите предлагат механизми, които имитират традиционни структурирани бележки от институционалните финанси. Те включват стратегии за двойна инвестиция, които монетизират пазарните виждания, инструменти с фиксиран диапазон, които печелят от стагнация, и сметки със защита на капитала, които приоритизират запазването на капитала.

Разбирането на механизмите зад тези оферти е от съществено значение за всеки инвеститор, който иска да диверсифицира портфолиото си. Тези продукти често използват сложни деривати като опции и фючърси на заден план, за да генерират възвръщаемост. Като ги опаковат в потребителски удобни интерфейси, борсите са демократизирали достъпа до напреднали търговски стратегии. Въпреки това, тази достъпност изисква по-дълбоко разбиране на основните рискове и оперативни рамки.

Механизмите на генериране на доходност

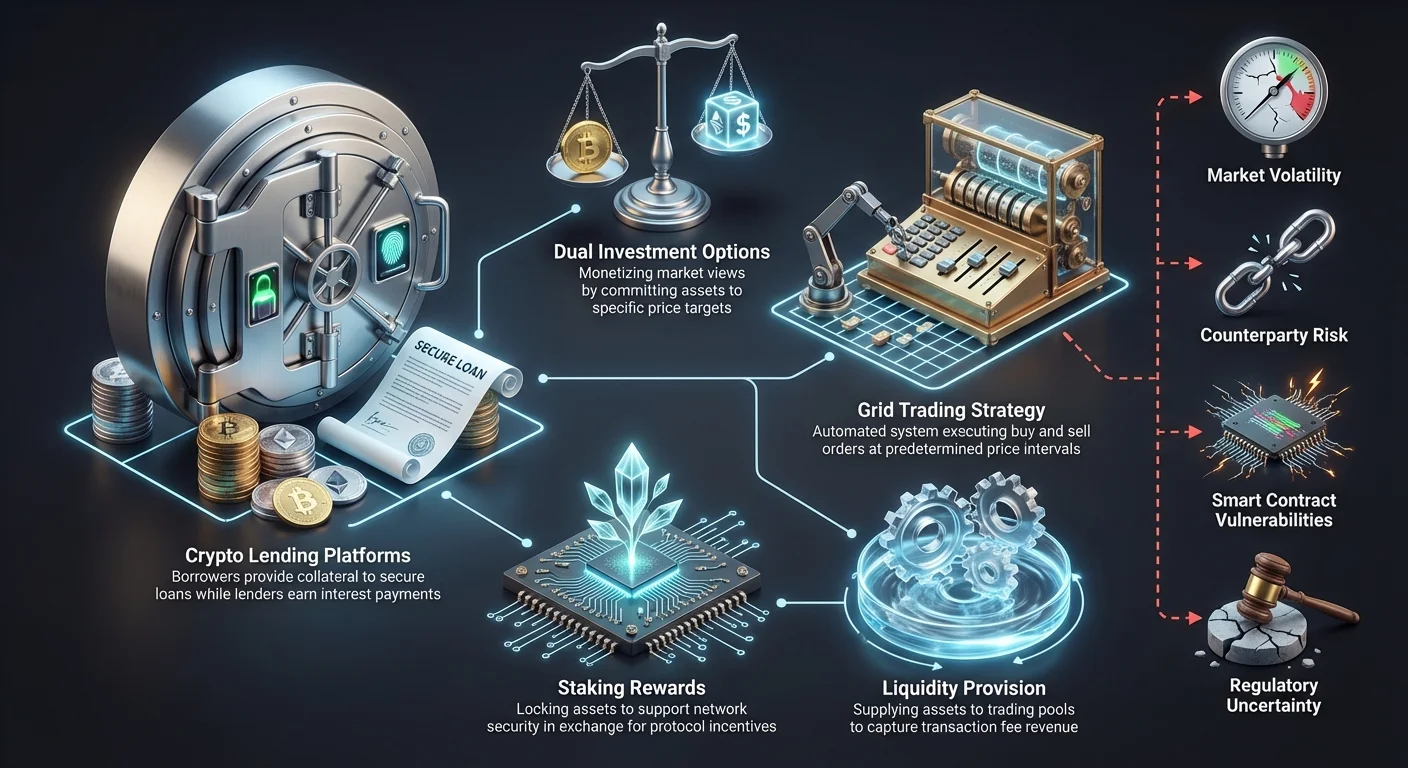

Доходността в пространството на криптовалутите се генерира чрез няколко различни канала. Най-често срещаният метод включва отпускане на активи на заемополучаващи, които се нуждаят от ликвидност за търговия или оперативни цели. Платформите агрегират тези депозити и ги отпускат на заем, често изисквайки от заемополучаващите да предоставят колатерал за осигуряване на заема. Лихвата, платена от заемополучаващите, след това се споделя с депозиторите, създавайки пасивен доходен поток.

Друг основен източник на доходност идва от стейкинг и участие в валидиране на блокчейн. Макар и различен от отпускането на заеми, потребителското изживяване често е подобно. Инвеститорите заключват активите си, за да поддържат сигурността на мрежата, и получават награди в замяна. Структурираните продукти могат да обединят тези награди от стейкинг с други стратегии на деривати, за да подобрят общата процентна доходност, предлагайки смесен продукт, който балансира риска и възвръщаемостта.

Мейкинг на пазар и осигуряване на ликвидност също играят ключова роля. В продукти с фиксиран диапазон или грид търговия доходността ефективно се генерира чрез улавяне на спреда между поръчките за покупка и продажба. Като автоматизират този процес, платформите позволяват на потребителите да печелят от пазарни неефективности и волатилност, без да се нуждаят от активно управление на всяка транзакция. Това превръща пазарния шум в постоянен източник на потенциална печалба.

Грид търговия: Капитализиране на странични пазари

Грид търговията е систематична стратегия, която се е превърнала в основа на генерирането на доходност в пазари без тренд. Този подход включва поставяне на серия от поръчки за покупка и продажба на предварително определени ценови интервали. Резултатът е структура, наподобяваща мрежа, която покрива конкретен ценов диапазон. Когато пазарната цена падне, системата изпълнява поръчки за покупка. Когато цената се вдигне, тя задейства поръчки за продажба.

Тази стратегия е особено ефективна във волатилни пазари, където цените на активите колебят в определен канал без да се установи ясен дългосрочен тренд. В сектора на криптовалутите активите често прекарват значителни периоди в странично движение. Грид търговията автоматизира процеса на купуване на ниско и продаване на високо по време на тези консолидации. Тя премахва необходимостта от постоянно наблюдение и елиминира емоционалното вземане на решения.

Основното предимство на този структуриран подход е способността му да монетизира волатилността. Вместо да се страхува от ценови колебания, търговецът с грид печели от тях. Всяко малко движение нагоре или надолу в мрежата може да доведе до печеливша търговия. Честотата на тези сделки определя общата генерирана доходност от стратегията.

Настройване на параметри за грид стратегия

Успехът в грид търговията зависи значително от конфигуриране на правилните параметри. Търговците трябва да дефинират горните и долните граници на мрежата. Тези граници представляват диапазона, в който инвеститорът очаква активът да търгува. Ако цената излезе извън този диапазон, стратегията обикновено спира или се спира, оставяйки инвеститора с отворена позиция, която изисква ръчно управление.

Броят на мрежовите линии е друга критична променлива. Гъста мрежа с много линии ще изпълнява сделки по-често при по-малки ценови движения. Въпреки това, печалбата на сделка ще бъде по-ниска поради по-малкия ценов разлик между покупките и продажбите. Обратно, мрежа с по-малко линии изисква по-големи ценови движения за задействане на сделки, но предлага по-висока печалба на индивидуална транзакция.

Инвеститорите също трябва да решат сумата на инвестицията за всеки ниво на мрежата. Повечето платформи позволяват равномерно разпределение на капитала в мрежата, докато други предлагат аритметично или геометрично разстояние. Аритметичните мрежи имат равни ценови разлики между нива, докато геометричните поддържат постоянна процентна разлика. Изборът на правилното разстояние е жизненоважно за оптимизиране на доходността въз основа на конкретните характеристики на волатилността на актива.

Двойни инвестиции и стратегии на базата на опции

Продуктите за двойна инвестиция представляват категория структурирана доходност, която използва опционни договори за генериране на възвръщаемост. Тези продукти позволяват на инвеститорите да посветят актив към конкретна стратегия, която носи висока лихвена ставка. Резултатът от инвестицията зависи от пазарната цена на актива на предварително определена дата на изпълнение. Тя ефективно монетизира готовността на инвеститора да купи на ниско или да продаде на високо.

В типичен сценарий на двойна инвестиция потребителят може да депозира стейбълкойн с цел покупка на криптовалута на по-ниска цена. Ако пазарната цена падне до тази цел, стейбълкойнът се конвертира в криптовалута, ефективно изпълнявайки стратегия „купи на дъното“, докато печели лихва. Ако цената остане над целта, потребителят запазва оригиналния си стейбълкойн капитал плюс натрупаната лихва.

Обратно, потребител, държащ криптовалута, може да използва двойна инвестиция, за да продаде на по-висока целева цена. Ако пазарът се вдигне до това ниво, активът се продава и потребителят получава стейбълкойни плюс лихва. Ако цената не достигне целта, потребителят запазва криптовалутата си и все пак печели високата доходност. Тази структура позволява на инвеститорите да печелят възвръщаемост, докато чакат целевите си цени за вход или изход да се задействат.

Ролята на дериватите

Високите доходности, свързани с продуктите за двойна инвестиция, произлизат от пазара на опции. Когато потребител се абонира за продукт за двойна инвестиция, той по същество продава опция на платформата или на трета страна. „Лихвата“, платена на потребителя, е в финансови термини премията, получена за продажбата на тази опция.

Чрез ангажиране в тази стратегия инвеститорът се отказва от потенциала за неограничен ъпсайд в замяна на гарантирана доходност. Например, ако инвеститор се съгласи да продаде Bitcoin на $50,000 и цената скочи до $60,000, той е задължен да продаде на $50,000. Той пропуска допълнителната печалба от $10,000, но запазва доходността, генерирана от продукта.

Разбирането на този компромис е от съществено значение. Това не са сметки за спестяване без риск. Рискът включва упусната печалба и потенциала да държите обезценяващ се актив, ако пазарът се движи срещу страйк цената. Потребителите трябва да са удобни и с двата потенциални резултата: държане на криптовалута или стейбълкойн, в зависимост от това как пазарът се движи спрямо страйк цената.

Защита на капитала и спестовни сметки

За инвеститорите, които приоритизират запазването на капитала, крипто спестовните сметки и продуктите със защита на капитала предлагат алтернатива с по-нисък риск. Тези платформи функционират подобно на традиционни банкови спестовни сметки, но оперират в екосистемата на цифрови активи. Потребителите депозират своите неактивни активи и печелят лихва с времето. Лихвата обикновено се генерира чрез дейности по отпускане на заеми или нискорискови арбитражни стратегии, използвани от платформата.

Защитата на капитала в крипто често се фокусира върху стейбълкойни. Тъй като тези активи са фиксирани към фиатни валути като US Dollar, те не страдат от екстремната ценова волатилност, свързана с Bitcoin или Ethereum. Чрез депозиране на стейбълкойни в спестовна сметка инвеститорите могат да печелят доходност, като поддържат относително стабилна стойност на портфолиото. Това ги прави привлекателна опция за консервативни инвеститори, влизащи в пространството.

Важно е да се отбележи, че „защитата на капитала“ в крипто рядко е абсолютна по същия начин като застраховани от правителството банкови депозити. Защитата се отнася до стабилността на стойността на актива и ангажимента на платформата да върне началния депозит. Въпреки това, системни рискове, неуспехи на смарт договори или инсолвентност на платформата остават потенциални заплахи, които инвеститорите трябва да обмислят.

| Характеристика | Гъвкави спестявания | Спестявания на фиксиран срок |

|---|---|---|

| Ликвидност | Висока (Изтегляне по всяко време) | Ниска (Заключена за период) |

| Лихвена ставка | Общо по-ниска | Общо по-висока |

| Подходящост | Краткосрочен държане | Дългосрочна инвестиция |

Гъвкави срещу сметки на фиксиран срок

Крипто спестовните платформи обикновено предлагат два основни типа сметки: гъвкави и на фиксиран срок. Гъвкавите сметки позволяват на потребителите да изтеглят средствата си по всяко време без глоба. Тази ликвидност е идеална за средства, които може да са необходими за търговски възможности или ежедневни разходи. Компромисът е, че гъвкавите сметки обикновено предлагат по-ниски лихвени ставки в сравнение с фиксираните им еквиваленти.

Сметките на фиксиран срок изискват от потребителите да заключат активите си за конкретен период, като 30, 60 или 90 дни. В замяна на това ангажимент платформите предлагат по-високи годишни процентни доходности (APY). Тази структура позволява на платформата да отпуска средствата за по-дълги периоди с по-голяма сигурност, генерирайки по-високи възвръщаемости, които се прехвърлят на депозитора.

Изборът между гъвкави и фиксирани опции зависи от хоризонта на времето и нуждите от ликвидност на инвеститора. Някои инвеститори използват стратегия „стълбиране“, разделяйки капитала си в множество сметки на фиксиран срок с различни дати на падане. Това осигурява, че част от капитала им става ликвидна на редовни интервали, като все пак улавя по-високите ставки, свързани със заключени термини.

Платформи за отпускане на заеми и колатерализация

Крипто платформите за отпускане на заеми са гръбнакът на екосистемата за доходност. Те улесняват заемането и отпускането на цифрови активи, създавайки пазар за ликвидност. Кредиторите депозират криптото си в ликвидни пулове или директно на заемополучаващи, печелейки лихва в замяна. Тази лихва често е значително по-висока от традиционните банкови ставки поради високото търсене на ливеридж и ликвидност в крипто пазара.

Заемополучаващите на тези платформи често са търговци, които искат да ливериджат позициите си, или инвеститори, търсещи ликвидност без да предизвикват данъчно събитие чрез продажба на активите си. За да намалят риска от дефолт, крипто заемите почти винаги са свръхколатерализирани. Това означава, че заемополучаващите трябва да депозират активи на стойност повече от сумата на заема.

Например, заемополучаващ може да трябва да депозира Bitcoin на стойност $10,000, за да осигури заем от $5,000 в стейбълкойни. Това осигурява буфер за сигурност за кредитора. Ако стойността на Bitcoin колатерала падне значително, платформата може да ликвидира колатерала, за да изплати заема, осигурявайки защитата на капитала на кредитора.

Съотношения заем към стойност (LTV)

Съотношението заем към стойност (LTV) е критична метрика в крипто отпускането на заеми. То представлява процента от стойността на колатерала, който се заема. В примера по-горе заем от $5,000, осигурен с $10,000 колатерал, води до LTV от 50%. По-ниските LTV съотношения обикновено се квалифицират за по-ниски лихвени ставки, тъй като представляват по-малък риск за кредитора.

Платформите активно наблюдават LTV съотношенията в реално време. Ако стойността на колатерала падне поради пазарна волатилност, LTV се увеличава. Ако премине конкретен праг, заемополучаващият получава маржин кол, изискващ добавяне на повече колатерал или изплащане на част от заема. Ако не го направи, системата автоматично ликвидира активите.

За инвеститорите, които използват платформи за отпускане на заеми за генериране на доходност, разбирането на LTV е жизненоважно. То обяснява как платформата управлява риска. Платформи с консервативни LTV изисквания са по-сигурни за кредиторите, тъй като имат по-голям буфер срещу пазарни сривове. Обратно, платформи, позволяващи високи LTV съотношения, носят по-висок риск от дефолт, но могат да предлагат по-високи лихвени ставки за компенсация.

Оценка на типовете борси за структурирани продукти

Пазарът за структурирани продукти за доходност е разделен между централизирани борси (CEX), децентрализирани борси (DEX) и хибридни платформи. Централизираните борси действат като посредници, управлявайки техническите аспекти на генерирането на доходност. Те предлагат потребителски удобни интерфейси, поддръжка на клиенти и често извършват верификация на самоличност (KYC). За начинаещите CEX предоставят най-лесния вход в сложни продукти като двойна инвестиция или грид търговия.

Централизираните платформи често функционират като хранители, държейки частните ключове на потребителя. Това въвежда контрагентски риск – риска платформата сама да фалира или да бъде лошо управлявана. Въпреки това, репутационните CEX прилагат строги мерки за сигурност, включително студено съхранение и застрахователни фондове, за да защитят активите на потребителите. Те също предлагат висока ликвидност, осигурявайки ефективен вход и изход от структурираните продукти.

Децентрализираните борси оперират на базата на код и смарт договори, премахвайки централния посредник. Доходността в DEX често се генерира чрез осигуряване на ликвидност или пулове за заеми, управлявани от алгоритми. Потребителите запазват контрол над частните си ключове, намалявайки хранителския риск. Въпреки това, DEX въвеждат риск от смарт договори, където грешки в кода могат да доведат до загуба на средства. Те също изискват по-високо ниво на техническа компетентност за навигация.

Хибридни и специализирани платформи

Хибридните борси се опитват да комбинират най-добрите характеристики на централизираните и децентрализираните модели. Те могат да предлагат високата производителност и ликвидност на CEX, докато уреждането на транзакциите става на веригата за прозрачност. Тези платформи стават все по-популярни за търговци, които искат скоростта на централизирана книга поръчки с сигурността на нехранителско уреждане.

Съществуват и специализирани платформи, фокусирани изключително върху конкретни типове доходност. Например, някои платформи са посветени изцяло на алгоритмична грид търговия, предлагайки напреднали инструменти и аналитика, които общият борси може да нямат. Други се фокусират единствено върху отпускане на заеми, предоставяйки детайлни данни за LTV съотношения и здраве на колатерала.

При избор на платформа за структурирани продукти инвеститорите трябва да обмислят конкретните налични инструменти. Обща борса може да предлага базов продукт за двойна инвестиция, но специализирана платформа за деривати може да предлага повече страйк цени и дати на падане. Оценката на дълбочината на продуктовата гама е тъй важна, колкото и оценката на сигурността на платформата.

Рискове, свързани със структурирана доходност

Макар структурираните продукти да предлагат привлекателни пътища за доход, те не са без значителни рискове. Пазарната волатилност е основният фактор, влияещ върху възвръщаемостта. В продукти като двойна инвестиция екстремните ценови движения могат да доведат до конверсия на активи на неблагоприятни ставки. Дори в сметки със защита на капитала основната стойност на актива (ако не е стейбълкойн) може да колебле срещу фиатна валута.

Рискът от ликвидност е друга загриженост. По време на периоди на екстремно пазарно напрежение платформите могат да спрат изтеглянията или да заключат средства за поддържане на стабилност. Това е особено релевантно за продукти на фиксиран срок, където капиталът е договорно недостъпен за определен период. В децентрализираните финанси пуловете за ликвидност могат да изсъхнат, правейки трудно излизането от позиции без значително плъзгане.

Регулаторният риск също надвисва над сектора. Правният статус на определени продукти с доходност все още се дефинира в много юрисдикции. Промени в регулациите могат да доведат до внезапна суспензия на конкретни услуги или промени в начина, по който се изчисляват и данъчно облагат възвръщаемостите. Инвеститорите трябва да остават информирани за регулаторната среда в своята конкретна област.

Контрагентски и риск от смарт договори

За потребителите на централизирани платформи контрагентският риск е основно обмисляне. Потребителят по същество е незасигурен кредитор към платформата. Ако борсата стане инсолвентна, възстановяването на активите може да бъде дълъг и несигурен процес. Това подчертава важността от използване на репутационни, добре капитализирани платформи с история на чиста работа.

В децентрализираното пространство рискът от смарт договори е на преден план. Yield farming и автоматизираните стратегии разчитат на сложен код. Ако този код съдържа уязвимости, злонамерени актьори могат да ги експлоатират, за да изтощат средства. Аудитите от репутационни фирми за сигурност намаляват този риск, но не го елиминират напълно.

Оперативната сигурност също е отговорност на потребителя. Независимо от типа платформа, осигуряването на достъп до сметката с двуфакторна автентикация (2FA) и използването на уникални, силни пароли е задължително. За големи суми диверсифицирането на капитала в множество платформи може да намали катастрофалното въздействие от единствена точка на отказ.

Структури на такси и нетни възвръщаемости

Оповестената доходност на структурираните продукти рядко е нетната възвръщаемост, която инвеститорът получава. Платформите начисляват различни такси, които могат да намалят печалбите. Таксите за търговия са най-често срещаните, прилагани всеки път, когато автоматизирана стратегия като грид търговия изпълни поръчка за покупка или продажба. В стратегии с висока честота тези малки такси се натрупват бързо и могат да превърнат печеливша стратегия в загубна.

Такси за управление или такси за представяне могат също да се прилагат към определени управлявани продукти. Някои платформи взимат процент от печалбата, генерирана от стратегия, докато други начисляват фиксирана такса за достъп до напреднали инструменти. Таксите за изтегляне са друг разход, особено за потребители, които планират да преместват печалби от платформата често.

Инвеститорите трябва внимателно да прегледат графика на такси на всяка платформа, преди да ангажират средства. Някои борси предлагат промоции за търговия без такси или отстъпки за такси при държане на родния токен на платформата. Използването на тези стимули може значително да подобри нетната доходност на стратегии с висока честота като грид търговия.

Токенизирани акции и диверсификация

Диверсификацията е ключова стратегия за управление на риска в всяко инвестиционно портфолио. Токенизираните акции предлагат уникален начин да се прилагат стратегии за доходност към традиционни активи в крипто екосистемата. Това са цифрови токени, представляващи акции на публично търгувани компании. Те позволяват на крипто инвеститорите да получат изложеност към пазарът на акции, без да напускат крипто борсата.

Търговията с токенизирани акции предлага няколко предимства, включително фракционно притежание. Инвеститорите могат да купят фракция от скъпа акция, правейки я достъпна за тези с по-малки капитали. Освен това, тези активи често могат да се търгуват 24/7, за разлика от традиционните фондови пазари с строги часове за отваряне и затваряне.

От гледна точка на доходност токенизираните акции понякога могат да се използват като колатерал в протоколи за заеми или да се включват в пулове за ликвидност. Това позволява на инвеститорите да печелят доходност от традиционна акционерна изложеност по начини, невъзможни в наследствената финансова система. Въпреки това, потребителите трябва да проверят дали токенизираната акция е напълно подкрепена от реалната основна акция, за да осигурят, че стойността остава фиксирана към реалния актив.

Регулаторни съображения за токенизирани активи

Токенизираните акции се намират на кръстопътя между регулацията на ценните книжа и криптовалутната технология. Тъй като проследяват цената на реални акции, те често се класифицират като ценни книжа от финансовите регулатори. Това означава, че платформите, предлагащи ги, трябва да спазват строги лицензни изисквания.

Търговците трябва да са наясно, че достъпът до тези продукти може да бъде ограничен въз основа на географското им местоположение. Платформите често използват геоблокиране, за да предотвратят достъп от определени юрисдикции, като Съединените щати, поради регулаторни ограничения.

Осигуряването, че платформата спазва релевантните регулации, е от съществено значение. Търговията на незарегулирани платформи носи риск от затваряне на услугата от властите, потенциално замразявайки активи. Инвеститорите трябва да проверят регулаторния статус на борсата и конкретния токенизиран продукт, преди да инвестират.

Данъчни последствия от крипто доходност

Печеленето на доходност от криптовалута задейства данъчни събития в много юрисдикции. За разлика от простите стратегии за купи и държи, където данъкът обикновено се дължи само при продажба, доходността често се третира като доход. Това означава, че всяка лихва, награда от стейкинг или печалба от грид търговия е данъчно събитие в момента на получаване.

Стойността на дохода обикновено се изчислява въз основа на пазарната стойност на актива в момента на получаване. За стратегии с висока честота като грид търговия, които могат да генерират стотици транзакции, това създава сложна тежест за записване. Точно проследяване на основата на разходите и печалба/загуба за всяка микро-транзакция е от съществено значение за спазване.

Различните типове доходност могат да бъдат данъчно облагани различно. Например, лихвата от отпускане на заеми може да се таксува като обикновен доход, докато печалбите от опции за двойна инвестиция могат да се третират като капиталови печалби в зависимост от местните закони. Липсата на униформни глобални стандарти означава, че инвеститорите трябва да се консултират с данъчни специалисти, запознати с крипто регулациите в тяхната страна.

Избор на най-добрата платформа за доходност

Изборът на правилната платформа включва балансиране на потенциала за доходност със сигурност и удобство за употреба. Високите лихвени ставки са привлекателни, но не трябва да са единственият фактор. Платформа, предлагаща 20% APY на спестовна сметка със стейбълкойни, заслужава проверка относно начина, по който се генерира тази доходност, и свързаните рискове. Прозрачността относно източника на доходността е белег на надеждна борса.

Потребителският интерфейс играе значителна роля, особено за сложни продукти като грид търговия. Чист, интуитивен табло позволява на търговците да наблюдават позициите си и да коригират параметрите лесно. Напреднали инструменти за чертане, потоци с данни в реално време и надеждни мобилни приложения са съществени характеристики за активно управление на стратегии за доходност.

Поддръжката на клиенти е друг ключов диференциатор. При работа със структурирани финансови продукти въпроси и технически проблеми са неизбежни. Платформи с 24/7 поддръжка чрез жив чат или имейл предоставят мрежа за сигурност за потребителите. Проверяването на потребителски отзиви и общностна обратна връзка може да даде прозрения за отзивчивостта и качеството на екипа за поддръжка.

| Критерии | Важност | Какво да търсите |

|---|---|---|

| Сигурност | Критична | Студено съхранение, 2FA, Застрахователни фондове |

| Репутация | Висока | Години в бизнеса, Регулаторно спазване |

| Удобство за употреба | Средно | Интуитивен интерфейс, Качество на мобилното приложение |

Преглед на протоколите за сигурност

Сигурността служи като основа за всяка крипто инвестиционна платформа. Преди да депозирате средства, потребителите трябва да проучат историята на сигурността на борсата. Била ли е платформата хакната някога? Ако да, как реагираха и бяха ли възстановени потребителите? Чиста история е силен индикатор за строги вътрешни контроли.

Двуфакторната автентикация (2FA) трябва да е задължителна за всички логини и изтегляния. Най-добрите платформи поддържат хардуерни ключове или приложения за автентикация вместо да разчитат единствено на SMS, което е уязвимо към атаки SIM-swapping. Освен това, търсете платформи, които използват студено съхранение, държейки мнозинството от средствата на потребителите офлайн и недостъпни за интернет заплахи.

Застрахователните фондове са друг слой защита, предлаган от някои топ борси. Тези фондове са отделени, за да покрият потенциални загуби от хакове или системни неуспехи. Макар и не гаранция за пълно възстановяване, съществуването им демонстрира ангажимента на платформата към защитата на потребителите и финансовата стабилност.

Заключение

Структурираните продукти са трансформирали крипто ландшафта, предлагайки на инвеститорите софистицирани инструменти за генериране на доходност отвъд простата апресиация на активи. От автоматизираната прецизност на грид търговията в пазари с фиксиран диапазон до стратегическото внедряване на опции в продукти за двойна инвестиция, тези инструменти позволяват персонализирано финансово планиране. Платформите за отпускане на заеми и спестовните сметки предоставят допълнителни пътища за пасивен доход, обслужвайки тези, които приоритизират защита на капитала и стабилен растеж пред агресивна спекулация.

Въпреки това, сложността на тези продукти изисква предпазлив и информиран подход. Интеграцията на деривати, нюансите на колатерализацията и различните профили на риск на различните платформи изискват от инвеститорите да извършат задълбочено проучване. Сигурността остава на първо място, като изборът на борса често е тъй критичен, колкото и изборът на стратегия. Балансирането на стремежа към високи доходности със необходимостта от управление на риска е ключът към дългосрочен успех в този еволюиращ сектор.

Успешното генериране на доходност изисква разбиране на механизмите на продукта тъй дълбоко, колкото и потенциалната възвръщаемост.