Механиките на предоставянето на ликвидност представляват централния стълб на съвременната криптовалутна екосистема. Без адекватна ликвидност безпроблемният обмен на цифрови активи става невъзможен, което води до проскълзване, неефективност и застой на пазара. Ликвидността се отнася до лекотата, с която актив може да бъде преобразуван в друг актив или пари в брой без да се влияе цената му на пазара. В контекста на децентрализираните финанси (DeFi) и по-широките крипто пазари ликвидността се поддържа от сложна мрежа от платформи, протоколи и индивидуални участници.

Тези участници, често наричани доставчици на ликвидност, предоставят капитала, който улеснява търговията за другите. В замяна те обикновено получават такси или лихви, създавайки симбиотична връзка между търговците, търсещи изпълнение, и доставчиците, търсещи доходност. Разбирането как функционират тези механизми е от съществено значение за всеки, който иска да участва на пазара – било то като активен търговец или пасивен печеливш.

Пейзажът на предоставянето на ликвидност еволюира значително. Той започна с традиционни модели на книгата с поръчки в централизирани борси. Оттогава се разшири, за да включи автоматизирани маркет мейкъри (AMM-и), протоколи за връзка директно между участници (P2P) суапове и алгоритмични стратегии за мрежова търговия. Всеки метод предлага различни предимства и носи специфични рискове.

Това ръководство изследва оперативните механики зад тези системи. То разглежда как се изпълняват суаповете, как автоматизираните стратегии смекчават волатилността и как платформите за кредитиране използват колатерал за създаване на ликвидност. Чрез разчленяването на тези компоненти инвеститорите могат по-добре да навигират техническите и финансовите реалности на предоставянето на ликвидност в пространството на цифровите активи.

Основите на крипто суаповете и механиките на обмена

Най-основната форма на използване на ликвидност се случва по време на суап на токен. За разлика от сложните търговски стратегии, които могат да включват деривативи или ливъридж, суапът е директен обмен на една криптовалута за друга. Този процес силно разчита на наличната ликвидност на платформата, за да се гарантира, че транзакцията се изпълнява мигновено и на предсказуема цена.

Протоколи за директен обмен на активи

Платформа за крипто суап функционира като портал за незабавна конверсия на активи. Тези платформи се различават от традиционните търговски интерфейси, като премахват сложността на книгите с поръчки, графики и ръчно съчетаване на поръчки. Вместо това те предлагат опростен интерфейс, където потребителят въвежда количеството на актив A, което иска да продаде, и системата изчислява количеството на актив B, което ще получи.

Зад кулисите платформата агрегира ликвидност от различни източници, за да изпълни тази заявка. В некъстодиални среди за суап платформата не държи средствата на потребителя. Вместо това тя улеснява директен трансфер между портфейли или използва смарт договори за изпълнение на търговията. Това намалява рискът от контрагент, тъй като потребителят запазва контрол над своите частни ключове през целия процес.

Ефективността в този модел се измерва чрез скоростта на изпълнение и точността на курса за обмена. Високопроизводителните двигатели за суап могат да завършват транзакции за минути, използвайки дълбоки басейни с ликвидност, за да минимизират разликата между очакваната цена и крайната цена на изпълнение. Тази разлика, известна като проскълзване, е основна загриженост за доставчиците и търговците на ликвидност.

Сравнение на централизирано и децентрализирано изпълнение

Изпълнението на суап значително се различава в зависимост от това дали става на централизирана борса (CEX) или децентрализирана борса (DEX). Централизираните платформи действат като посредници. Те държат активи в попечителство и съчетават поръчки за покупка и продажба в своята вътрешна база данни. Това позволява изключително бързи скорости на изпълнение и висока ликвидност, тъй като платформата агрегира поръчки от милиони потребители.

Децентрализираните борси работят на различна основа. Те функционират без централен орган, разчитайки на код и смарт договори за управление на търговията. Потребителите търгуват директно един с друг или срещу басейн с ликвидност. Това подобрява поверителността и сигурността, тъй като средствата не се съхраняват на централен сървър, който може да бъде уязвим към хакерски атаки. Въпреки това ликвидността на DEX-ите може да бъде фрагментирана, което потенциално води до по-висока волатилност в цените на изпълнение за големи поръчки.

Хибридните борси се опитват да сливат тези философии. Те целят да предложат ликвидността и скоростта на централизираните системи, като интегрират некъстодиалните функции за сигурност на децентрализираните протоколи. Тези платформи позволяват на потребителите да запазят собствеността върху средствата си до момента на търговията, предоставяйки балансиран подход към достъпа до ликвидност.

Ролята на доставчиците на ликвидност в суаповете

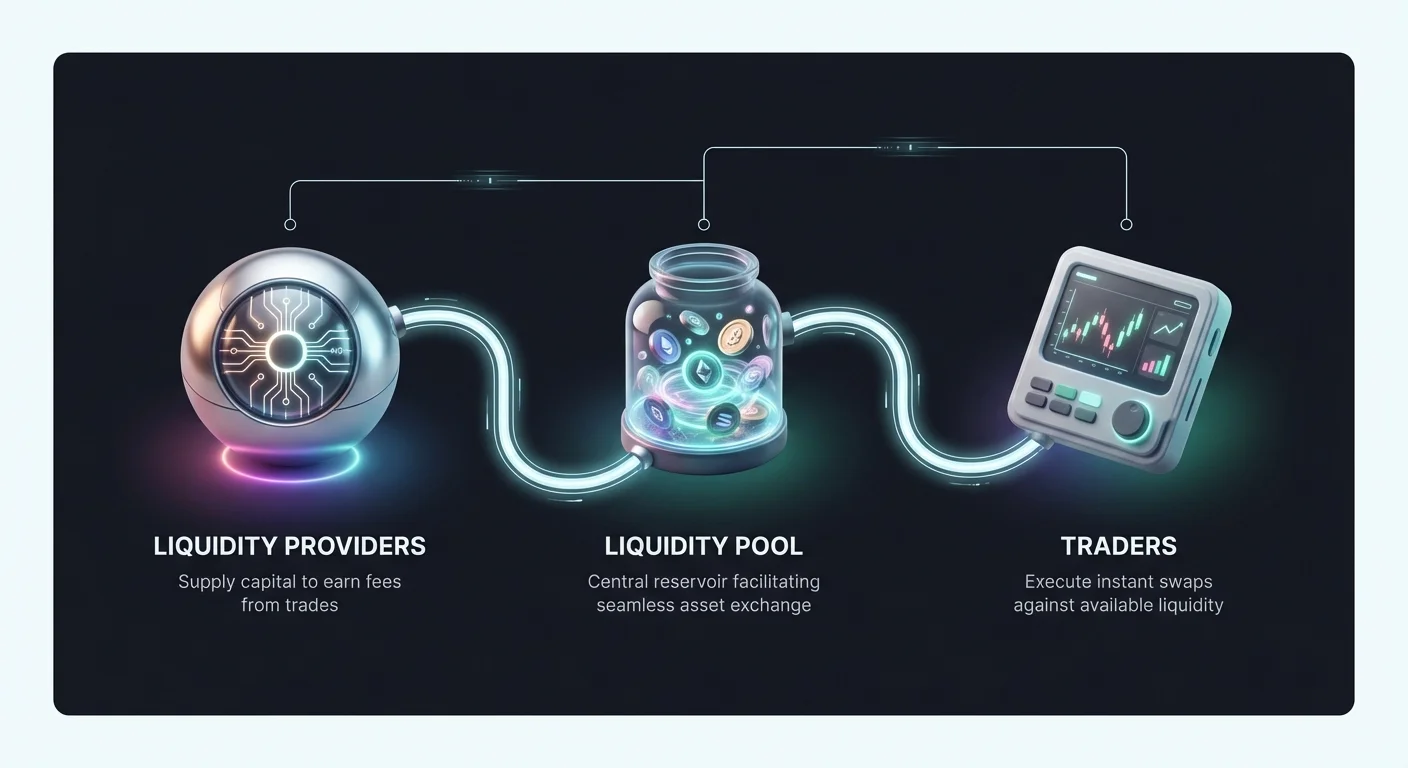

Всеки суап изисква контрагент. В традиционните пазари тази роля се изпълнява от професионални маркет мейкъри. В крипто екосистемата предоставянето на ликвидност често е демократизирано. Индивидуалните лица могат да депозират активи в басейни, които улесняват суапове за другите. Когато търговец изпълни суап, той плаща малка такса. Тази такса се разпределя между доставчиците на ликвидност пропорционално на тяхното участие в басейна.

Този механизъм превръща неактивните активи в продуктивен капитал. Вместо просто да държи токен и да се надява на покачване на цената, инвеститорът може да допринесе за ефективността на пазара. Въпреки това това участие изисква дълбоко разбиране на структурите на таксите и потенциалните рискове. Ако стойността на активираните активи драстично се промени, доставчикът може да изпита феномен, при който стойността на портфолиото му е по-ниска, отколкото ако просто ги е държал в портфейл.

Автоматизирани пазарни стратегии и мрежова търговия

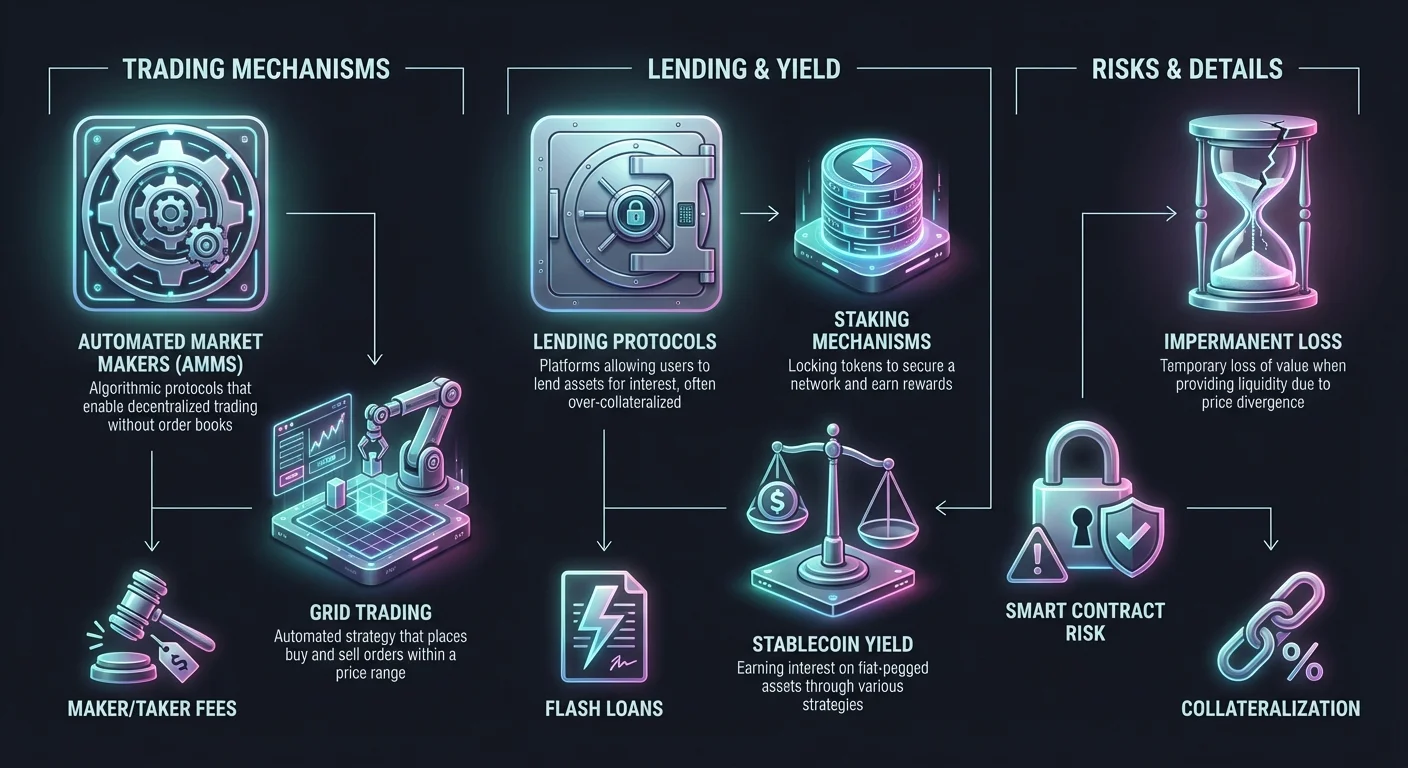

Един от най-ефективните начини да се предостави ликвидност и да се управлява рискът е чрез автоматизирани търговски стратегии. Мрежовата търговия е основен пример за систематичен подход, който имитира функцията на автоматизиран маркет мейкър (AMM), като създава мрежа от поръчки за покупка и продажба в конкретен ценов диапазон.

Механики на системите за мрежова търговия

Мрежовата търговия е автоматизирана стратегия, предназначена да печели от пазарната волатилност. Търговецът или доставчикът на ликвидност избира ценов диапазон за конкретен актив и го разделя на множество нива или „гридове“. Системата след това автоматично поставя поръчки за покупка на по-ниски нива и поръчки за продажба на по-високи нива. Когато пазарната цена колеблее в този диапазон, ботът изпълнява търговии непрекъснато.

Когато цената падне, системата купува актива на предварително зададени интервали. Когато цената се качи, тя продава натрупаните активи с печалба. Това непрекъснато купуване и продаване предоставя ликвидност на пазара, тъй като винаги има отворени поръчки, готови да бъдат изпълнени. За потребителя това превръща пазарната волатилност в поток от малки печалби без да изисква постоянно ръчно наблюдение.

Тази стратегия е особено ефективна в странични или диапазонни пазари, където цената отскача между нива на подкрепа и съпротива без да се установи силна тенденция. В такива среди простата стратегия за купи-и-дръж може да донесе нулева възвръщаемост, докато мрежовата стратегия може да улавя стойност от всяко малко колебание.

Смекчаване на волатилността чрез автоматизация

Волатилността често се разглежда като риск, но за доставчиците на ликвидност, използващи мрежови системи, тя е източник на доходност. Чрез автоматизиране на реакцията към ценовите движения мрежовата търговия премахва емоционалния компонент на инвестирането. Човешките търговци често паникьосват по време на спадове или стават еуфорични по време на рали, което води до лоши решения. Автоматизираните системи стриктно се придържат към предварително дефинираната логика.

Освен това мрежовата търговия действа като форма за смекчаване на непостоянната загуба. В стандартен басейн с ликвидност, ако цената на един актив значително се отклони от друг, доставчикът остава с голямо количество от обезценяващия актив. Мрежовата търговия позволява на потребителя да дефинира конкретния диапазон, в който е готов да търгува. Ако цената излезе от този диапазон, системата може да бъде настроена да спре търговията, ограничавайки излагането на екстремни пазарни сривове или скокове.

Персонализирането на параметрите на грида позволява прецизно управление на риска. Потребителите могат да коригират间距 на грида (разстоянието между поръчките) и общото брой на гридите. Тесен间距 изпълнява повече търговии с по-малки печалби на търговия, подходящо за високочастотен скалпинг. По-широк间距 изпълнява по-малко търговии, но улавя по-големи ценови движения.

Приложение в различни класове активи

Въпреки че често се асоциира с волатилни криптовалути, логиката на мрежовата търговия е гъвкава. Тя може да се прилага към двойки от стейбълкойни (напр. USDT/USDC), за да улавя минимални колебания с минимален риск. Използва се и във фючърсни пазари, където търговците могат да прилагат ливъридж към мрежовите си стратегии.

Ливъриджовата мрежова търговия усилва както потенциалните печалби, така и рисковете. Чрез заемане на средства за увеличаване на размера на мрежовите поръчки търговецът може да генерира значителна доходност от относително малки ценови движения. Въпреки това това внася риск от ликвидация, ако пазарът се движи рязко срещу мрежовия диапазон.

За начинаещи се препоръчва мрежова търговия на спот пазара. Това включва търговия с реални активи, а не деривативи, като елиминира риска от ликвидация. Най-лошият сценарий в спот мрежовата търговия е държане на портфолио от активи, които са намалели стойността си, вместо загуба на целия капитал поради маржин кол.

Протоколи за кредитиране и генериране на доходност

Предоставянето на ликвидност не се ограничава до търговски двойки. Пазарът за кредитиране представлява масивен сектор от крипто икономиката, където ликвидността се черпи от депозитари и се предоставя на заемополучаващи. Този механизъм отразява традиционното банково дело, но функционира с по-голяма прозрачност и скорост.

Структурата на крипто кредитирането

Платформите за крипто кредитиране функционират като пазари за капитал. Кредиторите депозират цифровите си активи в басейн, който след това се предлага на заемополучаващи. В замяна на предоставянето на тази ликвидност кредиторите печелят лихва. Лихвените проценти обикновено са динамични, определяни от предлагането на средства и търсенето от заемополучаващи.

Заемополучаващите използват тези средства за различни цели, като търговски капитал, арбитраж или лични нужди от ликвидност. За разлика от традиционните заеми, които разчитат на кредитни резултати, крипто заемите почти изключително са осигурени с колатерал. За да заеме средства, потребителят трябва да депозира крипто актив, който струва повече от сумата на заема.

Това свръхколатерализиране гарантира платежоспособността на системата. Ако заемополучаващият дефолтне или стойността на колатерала му падне твърде ниска, платформата автоматично продава колатерала, за да възстанови кредиторите. Този механизъм предпазва доставчиците на ликвидност от лоши дългове и гарантира, че техния основен капитал е сигурен.

Колатерализация и съотношения заем/стойност

Връзката между сумата на заема и стойността на колатерала се дефинира от съотношението заем към стойност (LTV). Например платформа може да предлага 50% LTV. Това означава, че за да заеме $5,000, потребителят трябва да депозира Bitcoin на стойност $10,000 като колатерал.

Съотношението LTV действа като инструмент за управление на риска. По-ниски LTV съотношения предоставят по-голям буфер за сигурност за кредиторите. Ако пазарът спадне, има значително място, преди стойността на колатерала да падне под стойността на заема. По-високи LTV съотношения позволяват на заемополучаващите да бъдат по-капиталоемки, но увеличават риска от ликвидация.

Ликвидацията е критично понятие в кредитирането на ликвидност. Ако пазарната стойност на колатерала падне до конкретен праг (напр. LTV от 80%), се задейства маржин кол. Заемополучаващият трябва да добави повече колатерал или да върне част от заема незабавно. Ако не го направи, протоколът ликвидира активите му. Това автоматизирано прилагане на условията на договора е онова, което позволява на анонимни страни да транзактират с доверие.

Неосигурени и флаш ликвидности

Въпреки че повечето крипто кредитиране е колатерализирано, възникват пазари за неосигурени заеми и специализирани продукти като флаш заеми. Неосигурените заеми обикновено изискват стриктна проверка на самоличността и оценка на кредита, приближавайки ги към моделите на традиционните финанси (CeFi). Те са по-рядко срещани в чисто децентрализирани среди поради трудността да се наложи възстановяване без колатерал.

Флаш заемите представляват уникална форма на предоставяне на ликвидност, възможна само в блокчейни. Това са неосигурени заеми, които трябва да бъдат заети и върнати в рамките на един и същ блок на блокчейн транзакция. Ако средствата не бъдат върнати до края на транзакцията, целият заем се отменя, сякаш никога не се е случил.

Флаш заемите позволяват на търговците да извършват мигновен арбитраж между различни борси без да държат огромни количества капитал. За доставчиците на ликвидност флаш заемите предлагат източник на доходност с нулев риск от дефолт, тъй като протоколът гарантира, че средствата се връщат или транзакцията се проваля напълно.

Сметки за спестявания и механизми за стейкинг

За тези, които търсят по-пасивен подход към предоставяне на ликвидност, крипто сметките за спестявания и стейкингът предлагат жизнеспособни пътеки. Тези методи позволяват на потребителите да печелят доходност от неактивни активи, допринасяйки за стабилността и ликвидността на екосистемата без активно управление.

Централизирани срещу децентрализирани спестявания

Крипто сметките за спестявания се предлагат както от централизирани платформи (CeFi), така и от децентрализирани протоколи (DeFi). CeFi платформите работят подобно на банки. Потребителите депозират средства, а платформата управлява стратегиите за кредитиране и инвестиране, за да генерира доходност. Тези платформи често предлагат потребителски приятелски интерфейси и поддръжка на клиенти, което ги прави достъпни за начинаещи.

Въпреки това CeFi сметките за спестявания включват риск от контрагент. Потребителят трябва да се довери на платформата да управлява средствата отговорно и да остане платежоспособна. Напротив, DeFi протоколите за спестявания използват смарт договори, за да автоматизират процеса на кредитиране. Потребителите депозират средства директно в договор, който след това насочва капитала към заемополучаващи или басейни с ликвидност.

DeFi протоколите често предлагат по-висока прозрачност, тъй като всички транзакции и нива на резервите са верифицируеми в блокчейна. Въпреки това те внасят риск от смарт договор. Ако кодът, управляващ протокола, съдържа грешка или уязвимост, той може да бъде експлоатиран, което води до загуба на средства.

Стейкинг за сигурност на мрежата и ликвидност

Стейкингът е отделен механизъм, често бъркан със спестяванията. В блокчейни с доказателство за дял (PoS) като Ethereum или Solana стейкингът включва заключване на токени за подкрепа на сигурността на мрежата и валидиране на транзакции. Валидаторите, които обработват транзакции, се избират въз основа на количеството заложени средства.

Когато потребители стейкват токените си, те ефективно предоставят ликвидност към слоя за сигурност на мрежата. В замяна те получават награди под формата на новосъздадени токени или такси от транзакции. Това е основна форма на предоставяне на ликвидност, която гарантира, че блокчейнът остава оперативен и защитен от атаки.

Ликвидният стейкинг е еволюция на това понятие. В традиционния стейкинг активи са заключени и не могат да се използват. Протоколите за ликвиден стейкинг издават деривативни токени, представляващи заложения актив. Това позволява на потребителите да печелят награди от стейкинг, като същевременно запазват търгуем токен, който може да се използва в други DeFi приложения, значително увеличавайки капиталовата ефективност.

Стратегии за доходност от стейбълкойни

Популярна стратегия за доставчици на ликвидност с нисък риск е използването на стейбълкойни. Стейбълкойните са криптовалути, фиксирани към стойността на фиатни валути като американски долар. Чрез депозиране на стейбълкойни в сметки за спестявания или басейни за кредитиране потребителите могат да печелят лихва без излагане на ценовата волатилност на активи като Bitcoin или Ethereum.

Лихвените проценти по стейбълкойни обикновено са по-високи от традиционните фиатни сметки за спестявания. Това се дължи на високото търсене на ликвидност от стейбълкойни на крипто пазара. Търговците се нуждаят от стейбълкойни за влизане и излизане от позиции, а заемополучаващите – за ливъридж. Това структурно търсене генерира доходност за доставчиците, готови да предоставят стабилна ликвидност, фиксирана към долара.

Видове борси и структури на такси

Мястото, където се предоставя ликвидност, определя структурата на таксите и потенциалната печелившост за доставчика. Разбирането на нюансите между различните видове борси е от решаващо значение за оптимизиране на възвръщаемостта.

Динамика мейкър срещу тейкър

В почти всяка търговска среда таксите се делят на две категории: такси за мейкър и такси за тейкър. Мейкърите са доставчиците на ликвидност. Те поставят лимитни поръчки, които остават в книгата с поръчки, чакайки да бъдат изпълнени. По този начин те „създават“ пазара, добавяйки дълбочина и стабилност.

Тейкърите са търговците, които искат незабавна ликвидност. Те поставят пазарни поръчки, които се изпълняват веднага срещу съществуващите поръчки в книгата. Тейкърите „отнемат“ ликвидност от пазара. Тъй като ликвидността е ценна, борсите обикновено таксуват тейкърите по-високо и предлагат на мейкърите по-ниски такси.

В някои напреднали търговски екосистеми мейкърите могат да плащат нулеви такси или дори да получават възстановяване. Тази отрицателна структура на такси ефективно плаща на потребителя да предоставя ликвидност. За професионални маркет мейкъри и алгоритмични търговци улавянето на тези възстановявания е основен източник на приходи.

Модели с нулеви такси за търговия

Някои борси са въвели модели с нулеви такси за търговия, за да привлекат потребители. В тези сценарии платформата може да отмени такси за конкретни двойки или за спот търговия. Докато това облагодетелства търговеца, то променя стимулите за доставчиците на ликвидност.

На платформи с нулеви такси борсата трябва да генерира приходи чрез други средства, като по-широки спредове или лихви по маржин търговия. За доставчик на ликвидност среда с нулеви такси може да означава липса на директни търговски такси за печелене. Въпреки това тези платформи често имат висок обем, което може да е изгодно за стратегии, разчитащи на улавяне на спреда между цените за покупка и продажба.

Важно е да се анализира истинската цена на „нулевите такси“. Често цената е скрита в спреда или в такси за теглене. Доставчиците трябва да изчислят дали обемът и улавянето на спреда оправдават разполагането на капитал в отсъствие на явни приходи от такси.

Хибридни и деривативни борси

Хибридните борси предлагат смесица от централизирана скорост и децентрализирана сигурност. За доставчиците на ликвидност тези платформи могат да предлагат уникални възможности. Те могат да позволят некъстодиално предоставяне на ликвидност, като поддържат високопроизводителна книга с поръчки, която привлича институционални търговци.

Деривативните борси, които улесняват търговия с фючърси и опции, изискват огромни количества ликвидност. Тези платформи позволяват на търговците да спекулират върху ценови движения без да държат основния актив. Доставчиците на ликвидност на деривативни платформи действат като контрагенти на тези ливъриджови позиции.

Рисковият профил на деривативните борси е по-висок. Доставчиците трябва да управляват излагането към ливъриджови позиции и потенциала за бързи пазарни движения, които могат да предизвикат масови ликвидации. Въпреки това таксите, генерирани от обема на ливъриджова търговия, често са значително по-високи от спот пазарите, предлагайки премия за риск на софистицирани доставчици.

Управление на риска и съображения за сигурност

Участието в предоставяне на ликвидност в DeFi и използването на крипто борси включва навигиране в сложен пейзаж от рискове. От технически уязвимости до пазарни динамики, доставчиците трябва да внедрят здрави стратегии за смекчаване, за да запазят капитала си.

Непостоянна загуба и волатилност

Непостоянната загуба е основен риск за доставчиците на ликвидност в AMM-ите. Тя възниква, когато цената на депозираните активи се отклони от цената, при която са били депозирани. Поради математическата формула, използвана от AMM-ите за поддържане на ликвидност, доставчикът може да завърши с по-голямо количество от по-малко ценния актив и по-малко количество от по-ценния.

Загубата се нарича „непостоянна“, защото ако цените се върнат в оригиналното си състояние, загубата изчезва. Въпреки това, ако доставчикът изтегли ликвидността си, докато цените са разминаващи се, загубата става постоянна. За да смекчи това, доставчиците често избират двойки с висока корелация (като два стейбълкойна) или използват стратегии за хеджиране.

Мрежовата търговия действа като функционално хеджиране срещу този тип волатилност. Чрез активно купуване на ниско и продаване на високо в диапазон стратегията реализира печалби по кривата, ефективно заключвайки печалби, които иначе биха били загубени от непостоянна загуба в пасивен басейн.

Сигурност на платформата и попечителство

Сигурността на самата платформа е от първостепенно значение. Централизираните борси държат средствата на потребителите в къстодиални портфейли. Ако борсата бъде хакната, средствата на потребителите са изложени на риск. За да смекчат това, водещите платформи използват студено съхранение, където по-голямата част от активи са офлайн в хардуерни портфейли, недостъпни за интернет атаки.

Двуфакторната автентикация (2FA) е критично потребителско мярка за сигурност. Тя изисква втора форма на верификация, като код от мобилно приложение, за авторизиране на теглене. Това предотвратява неупълномощен достъп дори ако паролата бъде компрометирана.

В децентрализираните протоколи сигурностните одити са еквивалентът на студеното съхранение. Репутабельните протоколи преминават през стриктни прегледи на кода от трети страни фирми за сигурност, за да идентифицират уязвимости. Потребителите трябва да проверят дали всеки протокол, с който взаимодействат, е одитиран и има програма за награди за бъгове, за да стимулират белите хакери да докладват проблеми вместо да ги експлоатират.

Регулаторни и съответствия рискове

Регулаторната среда за крипто постоянно се променя. Платформи, съответстващи днес, могат да се сблъскат с нови правила утре. Това е особено актуално за продуктите за кредитиране и спестявания, които често привличат внимание от финансовите регулатори.

Потребителите трябва да са наясно с юрисдикцията, в която оперира платформа. Регулираните платформи обикновено имат по-строги процеси за проверка на самоличност (KYC), но предлагат по-големи правни защити. Нерегулираните или анонимни платформи предлагат повече поверителност, но малко възможности за възстановяване в случай на спор или затваряне.

Съответствието също влияе на данъчното облагане. В много юрисдикции всеки суап, търговия или плащане на лихва е данъчно събитие. Доставчиците на ликвидност трябва да водят детайлни записи на транзакциите си, за да докладват точно печалбите си и да избегнат глоби. Много платформи сега предоставят инструменти за данъчно отчитане, за да помогнат с това бреме на съответствие.

| Тип риск | Описание | Стратегия за смекчаване |

|---|---|---|

| Непостоянна загуба | Отклонение на активи причинява спад на стойността | Търгувай корелирани двойки или използвай мрежова търговия |

| Хак на платформа | Загуба на средства поради пробив в сигурността | Използвай студено съхранение, 2FA и хардуерни портфейли |

| Ликвидация | Колатерал продаден поради спад на цената | Поддържай консервативни LTV съотношения |

Навигиране на методите за плащане и достъпност

За да оперират ефективно доставчиците на ликвидност се нуждаят от ефективни входове и изходи за капитала си. Достъпността на платформата и разнообразието от поддържани методи за плащане играят значителна роля в цялостното потребителско изживяване.

Опции за финансиране и теглене

Способността да се прехвърлят фиатни валути в и от крипто екосистемата често е първата пречка. Водещите борси поддържат широк спектър от методи за плащане, включително банкови трансфери, кредитни карти и цифрови портфейли като PayPal. Банковите трансфери са обикновено най-изгодни за големи суми, въпреки че могат да отнемат няколко дни за изпълнение.

Кредитните и дебитните карти предлагат мигновено изпълнение, но обикновено идват с високи такси за обработка. Тези такси директно намаляват потенциалната доходност от стратегия за предоставяне на ликвидност. Затова доставчиците често предпочитат банкови трансфери или P2P пазари, където могат да преговарят директно курсовете с други потребители.

Ограниченията за теглене са друг фактор. Някои платформи налагат дневни или месечни лимити на колко капитал може да бъде премахнат. За големи доставчици на ликвидност тези лимити могат да бъдат ограничаващи. Проверяването на нива на акаунти и политики за теглене преди ангажиране на капитал е от съществено значение, за да се избегнат капани за ликвидност, където средствата са достъпни, но не теглими.

Глобална достъпност и ограничения

Крипто е глобален пазар, но достъпът не е равномерен. Локалните регулации често ограничават специфични услуги в определени държави. Например търговията с деривативи или продуктите с висока доходност за кредитиране могат да бъдат забранени в юрисдикции със строги финансови контроли.

Платформите често използват геоблокиране, за да спазват тези закони. Потребител в САЩ може да вижда различен интерфейс и набор от функции от потребител в Азия. Използването на VPN за заобикаляне на тези ограничения може да наруши условията за услуга на платформата и да доведе до замразяване на акаунта.

Поддръжката на езици и локализираната поддръжка на клиенти също са индикатори за достъпността на платформата. Най-добрите платформи предлагат мултиезична поддръжка и опции за интерфейс, гарантирайки, че потребителите могат да навигират сложни финансови термини на родния си език. Това намалява риска от грешки, причинени от недоразумения относно механиките на платформата.

Заключение

Механизмите на предоставяне на ликвидност в DeFi предлагат разнообразен набор от възможности за генериране на капитал и участие на пазара. От простотата на сметките за спестявания със стейбълкойни до сложността на алгоритмичната мрежова търговия има стратегия за всяко ниво на риск. Разбирането на основните механики – как се насочват суаповете, как се генерира доходността и как се разпределят таксите – е първата стъпка към успешно участие.

Въпреки това тези възможности са неразделни от рисковете си. Волатилността, непостоянната загуба и сигурността на платформата остават постоянни предизвикателства, които изискват бдителност и дисциплинирано управление на риска. Преходът от пасивен държач към активен доставчик на ликвидност изисква смяна в мисленето, поставяйки запазването на капитала наравно с стремежа към доходност. Чрез използване на здрави платформи, прилагане на автоматизирани стратегии като мрежова търговия и поддържане на строги протоколи за сигурност участниците могат ефективно да навигират този динамичен пейзаж.

Истинската ликвидност не е само за обем, а за устойчивостта на стратегията ви срещу пазарна волатилност.