تُعد ميكانيكيات توفير السيولة الركيزة المركزية لنظام العملات المشفرة الحديث. بدون سيولة كافية، يصبح التبادل السلس للأصول الرقمية مستحيلاً، مما يؤدي إلى الانزلاق، والكفاءة المنخفضة، وتكاسل السوق. تشير السيولة إلى سهولة تحويل أصل إلى أصل آخر أو نقد دون التأثير على سعره في السوق. في سياق التمويل اللامركزي (DeFi) وأسواق العملات المشفرة الأوسع، تُحافظ السيولة من خلال شبكة معقدة من المنصات والبرتوكولات والمشاركين الفرديين.

هؤلاء المشاركون، الذين غالباً ما يُطلق عليهم مزودو السيولة، يوفرون رأس المال الذي يسهل التداول للآخرين. في المقابل، يحصلون عادةً على رسوم أو فائدة، مما يخلق علاقة تكافلية بين المتداولين الذين يبحثون عن التنفيذ ومزودي السيولة الذين يسعون للعائد. فهم كيفية عمل هذه الآليات أمر أساسي لأي شخص يرغب في المشاركة في السوق، سواء كمتداول نشيط أو ككسب سلبي.

تطورت مشهد توفير السيولة بشكل كبير. بدأت بنماذج دفتر الطلبيات التقليدية على المنصات المركزية. وقد توسعت منذ ذلك الحين لتشمل صانعي السوق الآليين (AMMs)، وبرتوكولات التبادل بين الأقران (P2P)، واستراتيجيات التداول الشبكي الخوارزمية. تقدم كل طريقة مزايا مميزة وتحمل مخاطر محددة.

يستعرض هذا الدليل الميكانيكيات التشغيلية وراء هذه الأنظمة. يفحص كيفية تنفيذ المبادلات، وكيف تخفف الاستراتيجيات الآلية من التقلبات، وكيف تستخدم منصات الإقراض الضمانات لإنشاء السيولة. من خلال تفكيك هذه المكونات، يمكن للمستثمرين التنقل بشكل أفضل في الواقع التقني والمالي لتوفير السيولة في مجال الأصول الرقمية.

أساسيات مبادلات العملات المشفرة وميكانيكيات التبادل

يحدث أبسط شكل لاستخدام السيولة أثناء تبادل الرموز. بخلاف استراتيجيات التداول المعقدة التي قد تشمل المشتقات أو الرافعة المالية، فإن التبادل هو التبادل المباشر لعملة مشفرة أخرى. يعتمد هذا العملية بشكل كبير على السيولة المتاحة في المنصة الأساسية لضمان تسوية الصفقة فوراً وبسعر متوقع.

برتوكولات تبادل الأصول المباشرة

تعمل منصة تبادل العملات المشفرة كبوابة لتحويل الأصول الفوري. تختلف هذه المنصات عن واجهات التداول التقليدية بإزالة تعقيد دفتر الطلبيات والرسوم البيانية ومطابقة الطلبيات اليدوية. بدلاً من ذلك، تقدم واجهة مبسطة حيث يدخل المستخدم كمية الأصل A الذي يرغب في بيعه، ويحسب النظام كمية الأصل B التي سيتلقاها.

خلف الكواليس، تجمع المنصة السيولة من مصادر متنوعة لتلبية هذا الطلب. في بيئات التبادل غير الحارسة، لا تحتفظ المنصة بأموال المستخدم. بدلاً من ذلك، تسهل نقل مباشر بين المحافظ أو تستخدم عقود ذكية لتنفيذ الصفقة. هذا يقلل من مخاطر الطرف المقابل، حيث يحتفظ المستخدم بسيطرة على مفاتيحه الخاصة طوال العملية.

يقاس الكفاءة في هذا النموذج بسرعة التسوية ودقة سعر الصرف. يمكن لمحركات التبادل عالية الأداء إكمال المعاملات في دقائق، مستخدمة برك سيولة عميقة لتقليل الفرق بين السعر المتوقع وسعر التنفيذ النهائي. هذا الفرق، المعروف بالانزلاق، هو مصدر قلق رئيسي لمزودي السيولة والمتداولين على حد سواء.

مقارنة التنفيذ المركزي واللامركزي

يختلف تنفيذ التبادل بشكل كبير حسب ما إذا كان يحدث على منصة مركزية (CEX) أو منصة لامركزية (DEX). تعمل المنصات المركزية كوسطاء. تحتفظ بحراسة الأصول وتطابق أوامر الشراء والبيع داخل قاعدة بياناتها الداخلية. هذا يسمح بسرعات تنفيذ فائقة السرعة وسيولة عالية، حيث تجمع المنصة الطلبيات من ملايين المستخدمين.

تعمل المنصات اللامركزية على أساس مختلف. تعمل بدون سلطة مركزية، معتمدة على الكود والعقود الذكية لإدارة الصفقات. يتداول المستخدمون مباشرة مع بعضهم البعض أو ضد بركة سيولة. هذا يعزز الخصوصية والأمان، حيث لا تُخزن الأموال على خادم مركزي عرضة للاختراق. ومع ذلك، قد تكون السيولة على DEXs مجزأة، مما يؤدي إلى تقلب أعلى في أسعار التنفيذ للطلبيات الكبيرة.

تحاول المنصات الهجينة دمج هذه الفلسفات. تهدف إلى تقديم سيولة وسرعة الأنظمة المركزية مع دمج ميزات الأمان غير الحارسة للبرتوكولات اللامركزية. تسمح هذه المنصات للمستخدمين بالاحتفاظ بملكية أموالهم حتى لحظة الصفقة، مما يوفر نهجاً متوازناً للوصول إلى السيولة.

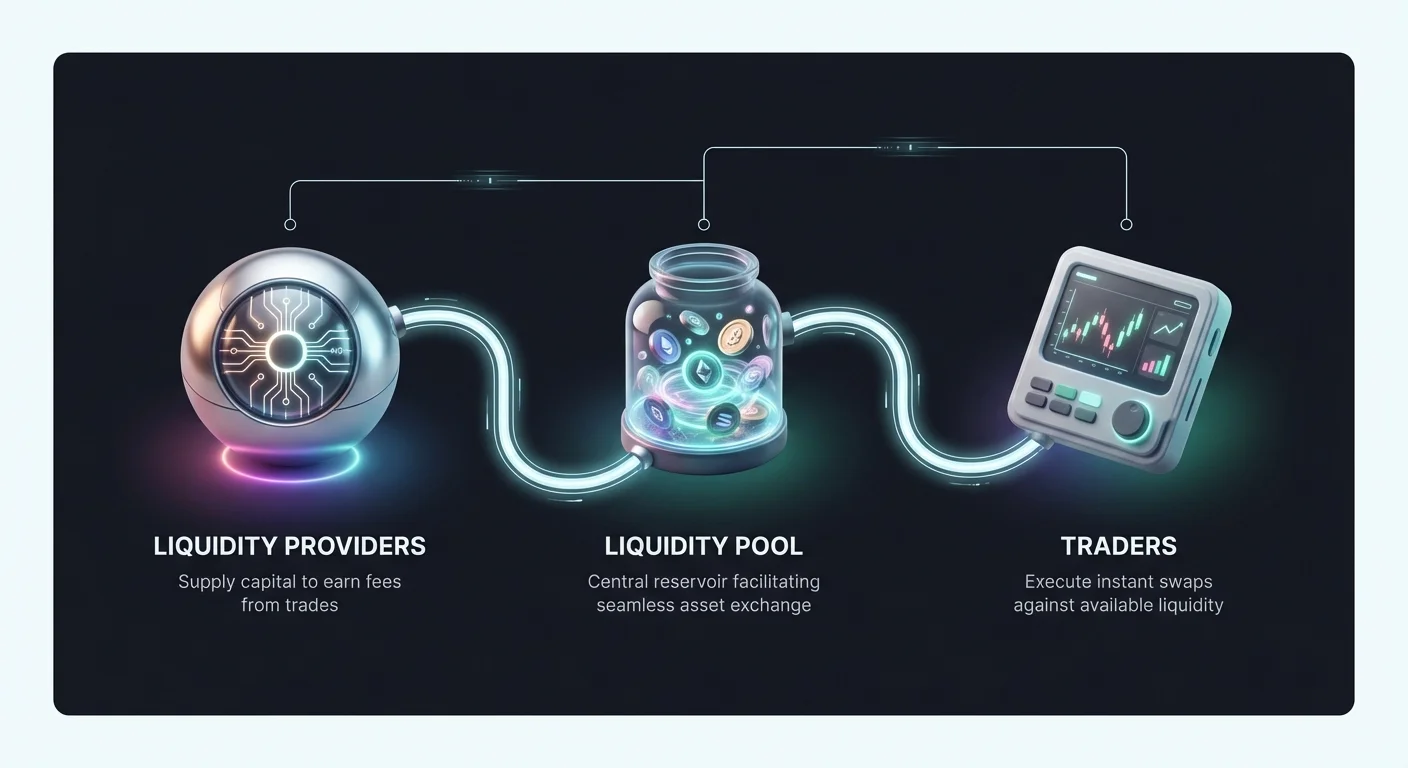

دور مزودي السيولة في المبادلات

يتطلب كل تبادل طرفاً مقابلاً. في الأسواق التقليدية، يشغل هذا الدور صانعو السوق المهنيون. في نظام العملات المشفرة، غالباً ما يُديمقرط توفير السيولة. يمكن للأفراد إيداع أصولهم في برك تسهل المبادلات للآخرين. عندما ينفذ المتداول تبادلاً، يدفع رسوماً صغيرة. تُوزع هذه الرسوم بين مزودي السيولة نسبياً لحصتهم في البركة.

تحول هذه الآلية الأصول الخاملة إلى رأس مال منتج. بدلاً من مجرد الاحتفاظ برمز وأمل في ارتفاع السعر، يمكن للمستثمر المساهمة في كفاءة السوق. ومع ذلك، يتطلب هذا المشاركة فهماً عميقاً لهيكل الرسوم والمخاطر المحتملة. إذا تغيرت قيمة الأصول المجمعة بشكل كبير، قد يعاني المزود من ظاهرة حيث تكون قيمة محفظته أقل مما لو كان قد احتفظ بالأصول في محفظة ببساطة.

استراتيجيات السوق الآلية والتداول الشبكي

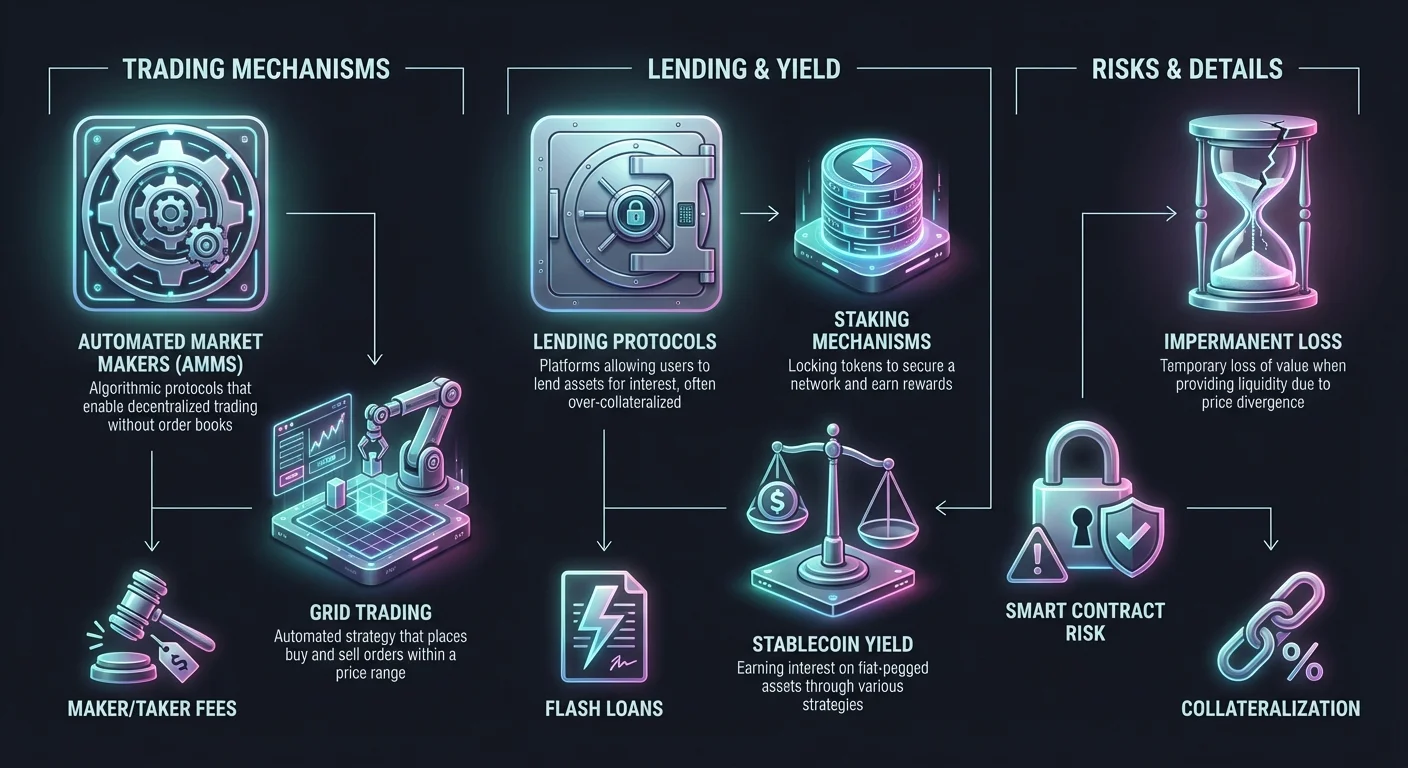

إحدى أكثر الطرق فعالية لتوفير السيولة وإدارة المخاطر هي من خلال استراتيجيات التداول الآلي. التداول الشبكي هو مثال رئيسي على نهج منهجي يقلد وظيفة صانع السوق الآلي (AMM) من خلال إنشاء شبكة من أوامر الشراء والبيع عبر نطاق سعري محدد.

ميكانيكيات أنظمة التداول الشبكي

التداول الشبكي هو استراتيجية آلية مصممة للربح من تقلبات السوق. يختار المتداول أو مزود السيولة نطاق سعر لأصل محدد ويقسمه إلى مستويات متعددة، أو "شبكات". ثم تضع النظام تلقائياً أوامر شراء في المستويات الأقل وأوامر بيع في المستويات الأعلى. مع تقلب سعر السوق داخل هذا النطاق، ينفذ البوت الصفقات باستمرار.

عند انخفاض السعر، يشتري النظام الأصل في فترات محددة مسبقاً. عند ارتفاع السعر، يبيع الأصول المتراكمة بربح. يوفر هذا الشراء والبيع المستمر سيولة للسوق، حيث تكون هناك دائماً طلبيات مفتوحة جاهزة للتنفيذ. بالنسبة للمستخدم، يحول تقلبات السوق إلى تدفق من الأرباح الصغيرة دون الحاجة إلى مراقبة يدوية مستمرة.

هذه الاستراتيجية فعالة بشكل خاص في الأسواق الجانبية أو المتذبذبة حيث يرتد السعر بين مستويات الدعم والمقاومة دون إنشاء اتجاه قوي. في مثل هذه البيئات، قد يؤدي استراتيجية الشراء والاحتفاظ البسيطة إلى عوائد صفرية، بينما يمكن لاستراتيجية الشبكة التقاط قيمة من كل تذبذب صغير.

تخفيف التقلبات من خلال الآلية

غالباً ما يُنظر إلى التقلبات كمخاطر، لكن بالنسبة لمزودي السيولة الذين يستخدمون أنظمة الشبكة، فهي مصدر العائد. من خلال آلية الاستجابة لحركات السعر، يزيل التداول الشبكي المكون العاطفي من الاستثمار. غالباً ما يذعر المتداولون البشريون أثناء الانخفاضات أو يصبحون في حالة نشوة أثناء الارتفاعات، مما يؤدي إلى اتخاذ قرارات سيئة. تلتزم الأنظمة الآلية بدقة بالمنطق المحدد مسبقاً.

بالإضافة إلى ذلك، يعمل التداول الشبكي كشكل من أشكال تخفيف الخسارة المؤقتة. في بركة سيولة قياسية، إذا انفصل سعر أحد الأصول بشكل كبير عن الآخر، ينتهي الأمر بمزود السيولة بحيازة كبيرة من الأصل المنخفض القيمة. يسمح التداول الشبكي للمستخدم بتحديد النطاق المحدد الذي يرغب في التداول داخلها. إذا خرج السعر من هذا النطاق، يمكن ضبط النظام على التوقف عن التداول، مما يحد من التعرض للانهيارات السوقية الشديدة أو الارتفاعات الحادة.

يسمح تخصيص معلمات الشبكة بإدارة مخاطر دقيقة. يمكن للمستخدمين تعديل تباعد الشبكة (الفجوة بين الطلبيات) والعدد الإجمالي للشبكات. التباعد الضيق ينفذ المزيد من الصفقات بربح أصغر لكل صفقة، مناسب للتداول عالي التردد. التباعد الأوسع ينفذ صفقات أقل لكنه يلتقط حركات سعرية أكبر.

التطبيق عبر فئات الأصول

بينما غالباً ما يرتبط بالعملات المشفرة المتقلبة، فإن منطق التداول الشبكي متعدد الاستخدامات. يمكن تطبيقه على أزواج العملات المستقرة (مثل USDT/USDC) لالتقاط التذبذبات الدقيقة بمخاطر ضئيلة. كما يُستخدم في أسواق العقود الآجلة، حيث يمكن للمتداولين تطبيق الرافعة المالية على استراتيجيات الشبكة الخاصة بهم.

يضخم التداول الشبكي بالرافعة المالية كلاً من الأرباح المحتملة والمخاطر. من خلال اقتراض الأموال لزيادة حجم طلبيات الشبكة، يمكن للمتداول توليد عائد كبير من حركات سعرية صغيرة نسبياً. ومع ذلك، يقدم هذا أيضاً مخاطر التصفية إذا تحرك السوق بشكل حاد ضد نطاق الشبكة.

بالنسبة للمبتدئين، يُوصى عموماً بالتداول الشبكي في السوق الفورية. يتضمن هذا التداول بأصول حقيقية بدلاً من المشتقات، مما يقضي على مخاطر التصفية. أسوأ سيناريو في التداول الشبكي الفوري هو الاحتفاظ بمحفظة من الأصول التي انخفضت قيمتها، بدلاً من خسارة رأس المال بالكامل بسبب نداء الهامش.

برتوكولات الإقراض وتوليد العائد

لا يقتصر توفير السيولة على أزواج التداول. يمثل سوق الإقراض قطاعاً هائلاً في اقتصاد العملات المشفرة حيث تُجمع السيولة من المودعين وتوفر للمقترضين. تعكس هذه الآلية الخدمات المصرفية التقليدية لكنها تعمل بشفافية وسرعة أكبر.

هيكل إقراض العملات المشفرة

تعمل منصات إقراض العملات المشفرة كأسواق للرأسمال. يودع المقرضون أصولهم الرقمية في بركة، ثم تُتاح للمقترضين. مقابل توفير هذه السيولة، يكسب المقرضون فائدة. عادةً ما تكون معدلات الفائدة ديناميكية، محددة بعرض الأموال وطلب المقترضين.

يستخدم المقترضون هذه الأموال لأغراض متنوعة، مثل رأس مال التداول، أو التحكيم، أو احتياجات السيولة الشخصية. بخلاف القروض التقليدية التي تعتمد على درجات الائتمان، تكون قروض العملات المشفرة مضمونة بالكامل تقريباً بالضمانات. للاقتراض، يجب على المستخدم إيداع أصل عملة مشفرة يساوي أكثر من مبلغ القرض.

تضمن هذه الضمان الزائد حلولية النظام. إذا تخلف المقترض أو انخفضت قيمة ضماناته كثيراً، تبيع المنصة الضمانات تلقائياً لسداد المقرضين. تحمي هذه الآلية مزودي السيولة من الديون السيئة وتضمن أمان رأس مالهم.

الضمان والنسب القرض إلى القيمة

يُعرف العلاقة بين مبلغ القرض وقيمة الضمان بنسبة القرض إلى القيمة (LTV). على سبيل المثال، قد تقدم منصة نسبة LTV بنسبة 50%. هذا يعني أنه للاقتراض 5000 دولار، يجب على المستخدم إيداع 10000 دولار من البيتكوين كضمان.

تعمل نسبة LTV كأداة إدارة مخاطر. توفر النسب المنخفضة من LTV حاجز أمان أكبر للمقرضين. إذا انخفض السوق، هناك مساحة كبيرة قبل أن تنخفض قيمة الضمان تحت قيمة القرض. تسمح النسب العالية من LTV للمقترضين بكفاءة رأسمالية أكبر لكنها تزيد من مخاطر التصفية.

التصفية مفهوم حاسم في سيولة الإقراض. إذا انخفضت القيمة السوقية للضمان إلى عتبة محددة (مثل LTV بنسبة 80%)، يتم تشغيل نداء هامش. يجب على المقترض إضافة المزيد من الضمانات أو سداد جزء من القرض فوراً. إذا فشل في ذلك، تقوم البرتوكول بتصفية أصوله. هذا التنفيذ الآلي لشروط العقد هو ما يسمح للأطراف المجهولة بالمعاملة بثقة.

السيولة غير المضمونة والوميضية

بينما يكون معظم إقراض العملات المشفرة مضموناً، هناك أسواق ناشئة للقروض غير المضمونة والمنتجات المتخصصة مثل القروض الوميضية. عادةً ما تتطلب القروض غير المضمونة التحقق الصارم من الهوية وتقييم الائتمان، مما يقربها من نماذج التمويل التقليدي (CeFi). هذه أقل شيوعاً في البيئات اللامركزية النقية بسبب صعوبة فرض السداد بدون ضمانات.

تمثل القروض الوميضية شكلاً فريداً من توفير السيولة ممكن فقط على البلوكشين. هذه قروض غير مضمونة يجب اقتراضها وسدادها داخل نفس كتلة معاملة البلوكشين. إذا لم يتم إرجاع الأموال بنهاية المعاملة، يتم عكس القرض بالكامل كما لو لم يحدث.

تسمح القروض الوميضية للمتداولين بإجراء تحكيم فوري عبر المنصات المختلفة دون الحاجة إلى الاحتفاظ بكميات هائلة من الرأسمال. بالنسبة لمزودي السيولة، تقدم القروض الوميضية مصدر عائد بدون مخاطر تخلف، حيث تضمن البرتوكول إرجاع الأموال أو فشل المعاملة بالكامل.

حسابات التوفير والآليات الرهانية

بالنسبة لأولئك الذين يسعون لنهج أكثر سلبية لتوفير السيولة، تقدم حسابات التوفير العملات المشفرة والرهان مسارات قابلة للتطبيق. تسمح هذه الطرق للمستخدمين بكسب عائد على الأصول الخاملة، مساهمة في استقرار السيولة للنظام دون إدارة نشطة.

التوفير المركزي مقابل اللامركزي

تقدم حسابات التوفير العملات المشفرة من قبل المنصات المركزية (CeFi) والبرتوكولات اللامركزية (DeFi). تعمل منصات CeFi بشكل مشابه للبنوك. يودع المستخدمون الأموال، وتدير المنصة استراتيجيات الإقراض والاستثمار لتوليد العائد. غالباً ما تقدم هذه المنصات واجهات سهلة الاستخدام ودعم العملاء، مما يجعلها متاحة للمبتدئين.

ومع ذلك، تشمل حسابات التوفير CeFi مخاطر الطرف المقابل. يجب على المستخدم الثقة في المنصة لإدارة الأموال بمسؤولية والحفاظ على الملاءة. في المقابل، تستخدم برتوكولات التوفير DeFi عقوداً ذكية لآلية عملية الإقراض. يودع المستخدمون الأموال مباشرة في عقد، الذي يوجه الرأسمال بعد ذلك إلى المقترضين أو برك السيولة.

غالباً ما تقدم برتوكولات DeFi شفافية أعلى، حيث يمكن التحقق من جميع المعاملات ومستويات الاحتياطي على البلوكشين. ومع ذلك، تقدم مخاطر العقود الذكية. إذا احتوت الرموز الحاكمة للبرتوكول على خطأ أو ثغرة، يمكن استغلالها، مما يؤدي إلى خسارة الأموال.

الرهان لأمان الشبكة والسيولة

الرهان آلية مميزة غالباً ما تُخلط مع التوفير. في بلوكشينات إثبات الرهان (PoS) مثل Ethereum أو Solana، يتضمن الرهان قفل الرموز لدعم أمان الشبكة وتأكيد المعاملات. يُختار المصادقون، الذين يعالجون المعاملات، بناءً على كمية الرهان التي يحتفظون بها.

عندما يراهن المستخدمون رموزهم، فإنهم يوفرون سيولة فعلياً لطبقة أمان الشبكة. في المقابل، يتلقون مكافآت على شكل رموز جديدة مصكوكة أو رسوم معاملات. هذا شكل أساسي من توفير السيولة يضمن بقاء البلوكشين قائماً وآمناً ضد الهجمات.

الرهان السائل هو تطور لهذا المفهوم. في الرهان التقليدي، تكون الأصول مقفلة ولا يمكن استخدامها. تصدر برتوكولات الرهان السائل رمزاً مشتقاً يمثل الأصل المرهون. هذا يسمح للمستخدمين بكسب مكافآت الرهان مع الاحتفاظ برمز قابل للتداول يمكن استخدامه في تطبيقات DeFi الأخرى، مما يزيد بشكل كبير من كفاءة الرأسمال.

استراتيجيات العائد على العملات المستقرة

استراتيجية شائعة لمزودي السيولة الذين يتجنبون المخاطر هي استخدام العملات المستقرة. العملات المستقرة هي عملات مشفرة مربوطة بقيمة العملات الورقية مثل الدولار الأمريكي. من خلال إيداع العملات المستقرة في حسابات التوفير أو برك الإقراض، يمكن للمستخدمين كسب فائدة دون التعرض لتقلبات أسعار الأصول مثل البيتكوين أو الإيثريوم.

عادةً ما تكون معدلات الفائدة على العملات المستقرة أعلى من حسابات التوفير الورقية التقليدية. يرجع ذلك إلى الطلب العالي على سيولة العملات المستقرة في سوق العملات المشفرة. يحتاج المتداولون إلى العملات المستقرة للدخول والخروج من المراكز، والمقترضون يحتاجونها للرافعة المالية. يدفع هذا الطلب الهيكلي العائد للمزودين الذين يرغبون في توفير سيولة مستقرة مربوطة بالدولار.

أنواع المنصات وهياكل الرسوم

المكان الذي توفر فيه السيولة يحدد هيكل الرسوم والربحية المحتملة للمزود. فهم الفروق الدقيقة بين أنواع المنصات المختلفة أمر حاسم لتحسين العوائد.

ديناميكيات الصانع مقابل الخاذ

في كل بيئة تداول تقريباً، تُقسم الرسوم إلى فئتين: رسوم الصانع ورسوم الخاذ. الصانعون هم مزودو السيولة. يضعون أوامر حد تقع على دفتر الطلبيات، في انتظار التنفيذ. بهذا، "يصنعون" السوق، مضيفين عمقاً واستقراراً.

الخاذون هم المتداولون الذين يطالبون بسيولة فورية. يضعون أوامر سوق تُنفذ فوراً ضد الطلبيات الموجودة على الدفتر. الخاذون "يأخذون" السيولة من السوق. لأن السيولة قيمة، عادةً ما تفرض المنصات رسوماً أعلى على الخاذين وتقدم رسوماً أقل للصانعين.

في بعض أنظمة التداول المتقدمة، قد يدفع الصانعون صفر رسوم أو يتلقون حتى إرجاعاً. هذا الهيكل السلبي للرسوم يدفع المستخدم فعلياً مقابل توفير السيولة. بالنسبة لصانعي السوق المهنيين والمتداولين الخوارزميين، يُعد التقاط هذه الإرجاعات مصدر ربح رئيسياً.

نماذج التداول بدون رسوم

اعتمدت بعض المنصات نماذج تداول بدون رسوم لجذب المستخدمين. في هذه السيناريوهات، قد تُسقط المنصة الرسوم على أزواج محددة أو للتداول الفوري. بينما يفيد هذا المتداول، إلا أنه يغير الحوافز لمزودي السيولة.

على المنصات بدون رسوم، يجب على المنصة توليد الإيرادات من خلال وسائل أخرى، مثل فروق أسعار أوسع أو فائدة على التداول بالهامش. بالنسبة لمزود السيولة، قد يعني بيئة بدون رسوم عدم وجود رسوم تداول مباشرة لكسبها. ومع ذلك، غالباً ما تكون هذه المنصات ذات حجم تداول عالي، مما يكون مفيداً للاستراتيجيات التي تعتمد على التقاط الفارق بين سعر الشراء والبيع.

من المهم تحليل التكلفة الحقيقية لهياكل "بدون رسوم". غالباً، تكون التكلفة مخفية في الفارق أو في رسوم السحب. يجب على المزودين حساب ما إذا كان الحجم والتقاط الفارق يبرر نشر الرأسمال في غياب إيرادات الرسوم الصريحة.

المنصات الهجينة ومنصات المشتقات

تقدم المنصات الهجينة مزيجاً من سرعة المركزية وأمان اللامركزية. بالنسبة لمزودي السيولة، يمكن لهذه المنصات تقديم فرص فريدة. قد تسمح بتوفير سيولة غير حارس مع الحفاظ على دفتر طلبيات عالي الأداء يجذب المتداولين المؤسسيين.

تتطلب منصات المشتقات، التي تسهل تداول العقود الآجلة والخيارات، كميات هائلة من السيولة. تسمح هذه المنصات للمتداولين بالمضاربة على حركات الأسعار دون الاحتفاظ بالأصل الأساسي. يعمل مزودو السيولة على منصات المشتقات كالطرف المقابل لهذه المراكز المرفوعة.

ملف المخاطر على منصات المشتقات أعلى. يجب على المزودين إدارة التعرض للمراكز المرفوعة والإمكانية لحركات سوق سريعة يمكن أن تتسلسل إلى تصفيات جماعية. ومع ذلك، غالباً ما تكون الرسوم الناتجة عن حجم التداول المرفوع أعلى بكثير من الأسواق الفورية، مما يقدم علاوة مخاطر للمزودين المتطورين.

إدارة المخاطر والاعتبارات الأمنية

يضمن المشاركة في توفير السيولة في DeFi والاستفادة من منصات العملات المشفرة التنقل في مشهد معقد من المخاطر. من الثغرات التقنية إلى ديناميكيات السوق، يجب على المزودين تنفيذ استراتيجيات تخفيف قوية لحفظ رأس مالهم.

الخسارة المؤقتة والتقلبات

الخسارة المؤقتة هي مخاطر رئيسية لمزودي السيولة في AMMs. تحدث عندما ينحرف سعر الأصول المودعة عن السعر الذي تم إيداعها عنده. بسبب الصيغة الرياضية التي تستخدمها AMMs للحفاظ على السيولة، قد ينتهي الأمر بالمزود بكمية أكبر من الأصل الأقل قيمة وكمية أقل من الأكثر قيمة.

تُسمى الخسارة "مؤقتة" لأنها تختفي إذا عادت الأسعار إلى حالتها الأصلية. ومع ذلك، إذا سحب المزود سيولته أثناء انحراف الأسعار، تصبح الخسارة دائمة. لتخفيف ذلك، غالباً ما يختار المزودون أزواجاً ذات ارتباط عالي (مثل عملتين مستقرتين) أو يستخدمون استراتيجيات تحوط.

يعمل التداول الشبكي كتحوط وظيفي ضد هذا النوع من التقلبات. من خلال الشراء المنخفض والبيع العالي بنشاط داخل نطاق، تحقق الاستراتيجية أرباحاً على طول المنحنى، مما يقفل المكاسب التي قد تُفقد بخسارة مؤقتة في بركة سلبية.

أمان المنصة والحراسة

أمان المنصة نفسها أمر أساسي. تحتفظ المنصات المركزية بأموال المستخدمين في محافظ حارسة. إذا تم اختراق المنصة، تكون أموال المستخدمين عرضة للخطر. لتخفيف ذلك، تستخدم المنصات الرائدة التخزين البارد، حيث يُحتفظ بغالبية الأصول دون اتصال بالإنترنت في محافظ أجهزة، غير قابلة للوصول للهجمات القائمة على الإنترنت.

المصادقة الثنائية (2FA) هي إجراء أمني حاسم من جانب المستخدم. تتطلب شكلاً ثانياً من التحقق، مثل رمز من تطبيق محمول، لتفويض السحوبات. هذا يمنع الوصول غير المصرح به حتى لو تم اختراق كلمة المرور.

في البرتوكولات اللامركزية، تعتبر عمليات التدقيق الأمني معادلاً للتخزين البارد. تخضع البرتوكولات المرموقة لمراجعات كود صارمة من شركات أمن خارجية لتحديد الثغرات. يجب على المستخدمين التحقق من أن أي برتوكول يتفاعلون معه قد تم تدقيقه ولديه برنامج مكافآت الأخطاء لتحفيز الهاكرز البيض على الإبلاغ عن المشكلات بدلاً من استغلالها.

المخاطر التنظيمية والامتثال

البيئة التنظيمية للعملات المشفرة تتغير باستمرار. قد تواجه المنصات المتوافقة اليوم قواعد جديدة غداً. هذا ذو صلة خاصة بمنتجات الإقراض والتوفير، التي غالباً ما تجذب تدقيق الجهات التنظيمية المالية.

يجب على المستخدمين أن يكونوا على دراية بالاختصاص القضائي الذي تعمل فيه المنصة. عادةً ما تكون المنصات المنظمة أكثر صرامة في عمليات التحقق من الهوية (KYC) لكنها تقدم حمايات قانونية أكبر. تقدم المنصات غير المنظمة أو المجهولة خصوصية أكبر لكن قليل من الملاذ في حالة النزاع أو الإغلاق.

يؤثر الامتثال أيضاً على الضرائب. في العديد من الاختصاصات القضائية، كل تبادل أو صفقة أو دفع فائدة هو حدث خاضع للضريبة. يجب على مزودي السيولة الحفاظ على سجلات مفصلة لمعاملاتهم لضمان الإبلاغ بدقة عن أرباحهم وتجنب الغرامات. تقدم العديد من المنصات الآن أدوات الإبلاغ الضريبي للمساعدة في هذا العبء الامتثالي.

| نوع المخاطر | الوصف | استراتيجية التخفيف |

|---|---|---|

| الخسارة المؤقتة | انحراف الأصول يسبب انخفاض القيمة | تداول أزواج مترابطة أو استخدام التداول الشبكي |

| اختراق المنصة | خسارة الأموال بسبب الثغرة الأمنية | استخدام التخزين البارد، 2FA، والمحافظ الأجهزة |

| التصفية | بيع الضمان بسبب انخفاض السعر | الحفاظ على نسب LTV محافظة |

التنقل في طرق الدفع والوصولية

بالنسبة لمزودي السيولة للعمل بفعالية، يحتاجون إلى مداخل ومخارج فعالة لرأس مالهم. تلعب وصولية المنصة وتنوع طرق الدفع المدعومة دوراً كبيراً في تجربة المستخدم الإجمالية.

خيارات التمويل والسحب

القدرة على نقل العملة الورقية داخل وخارج نظام العملات المشفرة غالباً ما تكون العقبة الأولى. تدعم المنصات الرائدة مجموعة واسعة من طرق الدفع، بما في ذلك التحويلات البنكية وبطاقات الائتمان والمحافظ الرقمية مثل PayPal. التحويلات البنكية عادةً الأكثر تكلفة فعالية للمبالغ الكبيرة، على الرغم من أنها قد تستغرق عدة أيام للتسوية.

تقدم بطاقات الائتمان والخصم تسوية فورية لكنها عادةً تأتي برسوم معالجة عالية. تأكل هذه الرسوم مباشرة في العائد المحتمل لاستراتيجية توفير السيولة. لذلك، غالباً ما يفضل المزودون التحويلات البنكية أو أسواق P2P حيث يمكنهم التفاوض على الأسعار مباشرة مع المستخدمين الآخرين.

قيود السحب عامل آخر. تفرض بعض المنصات حدود يومية أو شهرية على كمية الرأسمال القابل للإزالة. بالنسبة لمزودي السيولة الكبار، يمكن أن تكون هذه الحدود مقيدة. التحقق من مستويات الحساب وسياسات السحب قبل التزام الرأسمال أمر أساسي لتجنب فخاخ السيولة حيث تكون الأموال متاحة لكن غير قابلة للسحب.

الوصولية العالمية والقيود

العملات المشفرة سوق عالمي، لكن الوصول غير موحد. غالباً ما تقيد اللوائح المحلية خدمات محددة في دول معينة. على سبيل المثال، قد يُحظر تداول المشتقات أو منتجات الإقراض عالية العائد في الاختصاصات ذات الرقابة المالية الصارمة.

غالباً ما تستخدم المنصات حظر الجيو للامتثال لهذه القوانين. قد يرى مستخدم في الولايات المتحدة واجهة ومجموعة ميزات مختلفة عن مستخدم في آسيا. استخدام VPN لتجاوز هذه القيود يمكن أن ينتهك شروط خدمة المنصة ويؤدي إلى تجميد الحساب.

دعم اللغة وخدمة العملاء المحلية هي أيضاً مؤشرات على وصولية المنصة. تقدم المنصات الأفضل دعماً متعدد اللغات وخيارات واجهة، مما يضمن أن يتمكن المستخدمون من التنقل في المصطلحات المالية المعقدة بلغتهم الأم. هذا يقلل من مخاطر الأخطاء الناتجة عن سوء فهم ميكانيكيات المنصة.

الخاتمة

تقدم آليات توفير السيولة في DeFi مجموعة متنوعة من الفرص لتوليد الرأسمال والمشاركة في السوق. من بساطة حسابات التوفير بالعملات المستقرة إلى تعقيد التداول الشبكي الخوارزمي، هناك استراتيجية متاحة لكل شهية مخاطر. فهم الميكانيكيات الأساسية—كيفية توجيه المبادلات، وكيفية توليد العوائد، وكيفية توزيع الرسوم—هو الخطوة الأولى نحو المشاركة الناجحة.

ومع ذلك، هذه الفرص غير منفصلة عن مخاطرها. التقلبات، والخسارة المؤقتة، وأمان المنصة تظل تحديات مستمرة تتطلب يقظة وإدارة مخاطر منضبطة. الانتقال من حامل سلبي إلى مزود سيولة نشيط يتطلب تغييراً في العقلية، مع التركيز على حفظ الرأسمال إلى جانب السعي للعائد. من خلال استخدام منصات قوية، وتوظيف استراتيجيات آلية مثل التداول الشبكي، والحفاظ على برتوكولات أمنية صارمة، يمكن للمشاركين التنقل بفعالية في هذا المشهد الديناميكي.

السيولة الحقيقية ليست فقط عن الحجم، بل عن مرونة استراتيجيتك ضد تقلبات السوق.